Wtf?

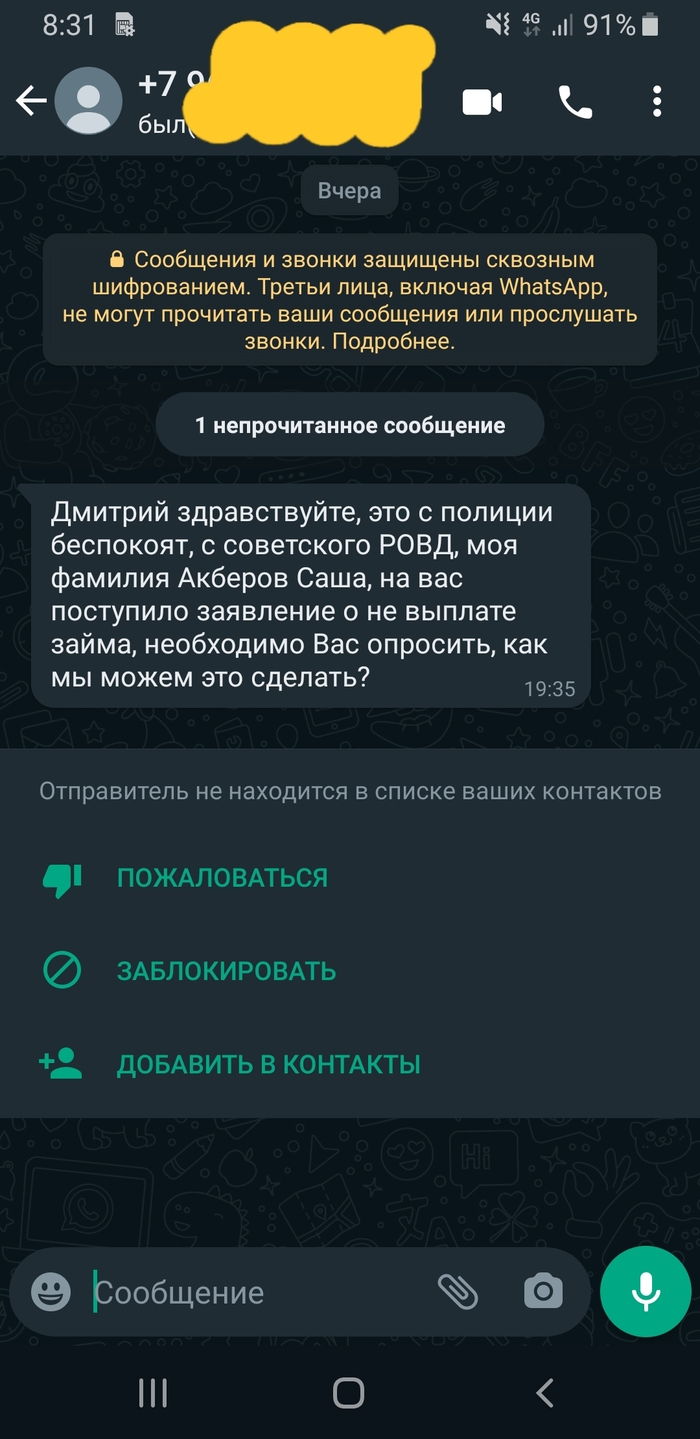

Вопрос к лиге юристов. Могу ли я послать его нахуй прямым текстом?)

Показать полностью

1

Вопрос к лиге юристов. Могу ли я послать его нахуй прямым текстом?)

Поздравляю! С октября по декабрь 2021 года россияне набрали рекордное количество микрозаймов! Это не удивительно, так как доходы людей не поспевают за инфляцией, а потребности растут, особенно, если есть дети. Поэтому займы являются самым простым способом быстро получить необходимые деньги. Про то, что их отдавать надо многие упускают из виду. И как следствие, быстрые займы перерастают в глобальные проблемы и пожизненный долг. Люди просто не в состоянии выйти из долговой ямы. А где социальные гарантии от страны? Или все деньги уходят на создание «красивой картинки»? Работу специалистов подразделений информационного противоборства и коммуникации, которые пытаются сформировать позитивный образ жизни? Я понимаю, что конечно можно везде писать, как хорошо и красиво жить на зарплату, и нам об этом постоянно рассказывают наши депутаты. Но статистика показывает реальное положение вещей! Нам нужно улучшать экономику и уровень жизни простых людей, а не показывать, как все хорошо. А как часто Вы пользуетесь микрозаймами?

Служили вместе с парнишкой в армии в 2012-2013 годах, ушли вместе, попали в разные роты, благо часть у нас небольшая была, 4 роты по 80-100 человек и все «местные», часть находилась в ~70 км от города. И большую часть срочников набрали именно из него, все друг друга мало мало да знали.

По возвращению устроился он на металлургический завод, проработал там, наверное лет 5 точно, видел его за это время несколько раз, привет-пока, - как дела, и все на этом. И вот четыре месяца назад начались звонки. Диалог всегда примерно одинаковый:

- как дела?

- займи пару(три, четыре) тыщ, через месяц(два, ТРИ максимум) отдам.

Я отказываю, через месяц повторяется. Спрашиваю, че с работой? Говорит попал под сокращение, вот не работаю пол года уже.

В черте нашего города 4 завода, всегда требуются сотрудники, иди работай? - не на завод больше не пойду.

Месяц назад звонит, все тоже.

Говорю: у начальника узнаю может у нас че есть по работе.

Спрашивает сколько зп?

Говорю: 35тр, + % от монтажей, в среднем 45-50 стабильно выходит.

Не, говорит, за такие деньги работать не буду. Ну ок дело ваше. Сегодня звонит опять, трубку брать не стал, надоело. Наверное опять пару тыщ занять хотел. Че за люди?

Привет, Пикабу!

Решил создать свой YouTube канал, на котором простым языком рассказываю об юридических тонкостях, с которыми может столкнуться каждый из нас.

В первом видео я решил рассказать о том, как правильно давать деньги в долг и для примера оставляю ссылку на типовой договор займа, который может пригодиться.

Буду признателен, если подпишитесь на канал. В ближайшем будущем выйдут видео про алименты, подачу заявления в полицию, раздел имущества супругов и многие другие.

P.S. Да, знаю, видео не идеально. Но ведь дорогу осилит идущий :)

Коллега по натуре - халявщик, решил у меня денег занять, при этом других людей он не выбирает, только меня. Я отказал, направил в банк взять кредитную карту, и 55 дней льготного периода.

Халявщик - мне кредиты не дают, да я их из принципа не возвращаю. Да и у меня батя умер, там надо было ещё кредит закрыть...

Вечером ему заняли деньги, попросил его как то экономить и не покупать шаурму всякий раз.

Халявщик - я живу одним днем! И хлопнув дверью пошел за шавухой. Чую скоро опять начнется нытье про долги, где именно я должен его спасать.

Всем кто не видел и не знает с чего началась история.

Часть 1

Банкротство после микрозаймов часть 1. Исповедь кредитного наркомана

Часть 2

Банкротство после микрозаймов часть 2. Исповедь кредитного наркомана

Часть 3

Банкротство после микрозаймов часть 3. Исповедь кредитного наркомана

После того, как банкротство было завершено я почувствовал первый раз в жизни огромное облегчение. Как гора с плеч. Я ни на секунду не жалею о произошедшем, наоборот приобрел большой опыт финансовой грамотности, стал лучше разбираться в банковской тематике, процентных ставках, кредитах и прочей около финансовой сфере.

В первую очередь хочется сказать спасибо тем, кто меня подтолкнул к идее списать долги и вразумил меня. Я бы сам точно не справился, на тот момент времени я не мог нормально спать, работать. Все мысли были только о кредитах и как их закрыть, где еще взять, чтобы продлить момент оплаты. Конечно, есть и такие, кто осуждает меня, мол набрал кредитов, кинул банки и не отдаю, паскуда такая. У меня не было такой цели как кинуть банки, кредитная кабала засосала до такой степени, что выбирать было уже не из чего. Это была простая необходимость. Никому не советую доводить себя до такого, тем более до преднамеренного или фиктивного банкротства, иначе есть шанс понести ответственность по 159УК прим 1 и долги не спишут вовсе.

Второе на что нужно обратить внимание это финансовая грамотность. Смешно звучит, когда банкрот о ней рассуждает. Планировать свои доходы и расходы следует с умом и осторожностью.

Не следует думать, что в МФО обращаются только алкоголики, тунеядцы и асоциальные личности. Кредит в банке получить не всегда так легко и просто, как думаете. Даже наличие официальной работы и зарплатного проекта не всегда спасает. Все зависит от многих причин, числе которых:

1.Возраст заемщика (оптимальный 25-27+)

2.Пол (как ни странно женщинам дают кредиты охотнее, считая их менее рисковыми и более ответственными, несмотря на то что мужчины в РФ зарабатывают в среднем больше)

3. Регион прописки (ни для кого не секрет, что многие банки и МФО не выдают кредиты если ты прописан в некоторых, но не во всех регионах Северного Кавказа – сами понимаете почему. Эти регионы самые высокие по риску дефолта и невозврата)

4. Наличие в кредитной истории даже запроса на заём в МФО, насколько мне известно раньше тот же Райффайзен не давал кредиты тем, кто хоть раз оформлял заём в МФО, сейчас может что-то поменялось. У этого банка самые жесткие требования к кредитованию в нем.

5. Один из самых основных моментов, на основании которых принимается решение по выдаче кредита это связка таких параметров как:

Погашенные кредиты без просрочек- чем больше, тем лучше и выше шанс получения нового займа.

Отсутствие кредитов вовсе- ни хорошо, ни плохо. Это возникает у всех, кто кредитуется впервые и банк о вас ничего не знает. Он лишь рисует гипотетическую модель по вам как о заемщике на основе таких же, как и вы по полу, возрасту, региону, сфере деятельности и прочим параметрам и выставляет вам оценку в баллах и выдать вам кредит или отказать.

Количество и сумма кредитов – чем больше кредитов и на большую сумму вы закрыли, за долгий период времени, тем лучше.

Просроченные обязательства- их количество, сумма, длительность и периодичность- тут без комментариев.

Исходя из всего вышесказанного, банки могут отказать в выдаче кредита. И человеку ничего не остается делать, как идти в МФО. Причин тоже может быть масса. Не хочется или не получается занять у друзей или родственников, нужно срочно-припадочно и прямо сейчас, неважно на что. Не хватает на новый телефон, порвались последние кроссовки, на похороны, пополнение счета интернета, да и многое другое. МФО выдают быстро и без справок, люди берут, потому что просто и быстро и поскольку многие МФО ушли в онлайн и у них нет отделений, люди свято верят, что можно вернуть с просрочкой или не вернуть вовсе и им ничего не будет, это же не банк.

Создается иллюзия защищенности, что ничего не подписывал, а просто ввел код из смс и это не считается. Вариантов масса.

Отдельно хочется сказать про количество займов. Когда у тебя один или максимум два, это не страшно, но, когда ты набираешь один за другим каждый день, это превращается в болезнь, остановиться физически невозможно, здесь с нами играет психология, противостоять которой очень сложно. Выход простой, не можешь погасить вовремя – не бери, тут комментарии излишни.

Это сложно объяснить людям с игровой зависимостью и наркоманией, это самые частые клиенты по МФО, которые уходят в дефолт почти со 100% вероятностью.

Отдельная песня — это оплата займов в МФО. Если уж просрочил, и платёж набежал большой, то платить стоит либо полностью и всю сумму, либо не платить вовсе. Т.к по закону сначала мы платим штрафы, пени, неустойки, только потом проценты и в конце тело долга. МФО и коллекторы это прекрасно знают и пытаются нас вынудить заплатить хотя бы 1000 рублей, этим великолепно пользовался Восточный банк, который присоединился к Совком банку. Люди после 1000–2000 дней просроченной задолженности платили эту 1000 р, тем самым разрывая срок исковой давности в 3 года и платеж уходил на погашение штрафов, которые через 2 дня возвращались с той же суммой снова и так до бесконечности.

Еще МФО видя, что наступило предельное начисление в 1.5 суммы тела долга, связывались с заемщиком с целью рефинансировать заём. К примеру, вы взяли 20000р, не платили ни копейки. Вам насчитали максимальную сумму 50000руб, более с вас взять не могут. МФО связывалось с вами, просило внести задаток в 30000руб, а оставшуюся сумму рассрочить по ставке ЦБ. Эти 30000 уходили на штрафы, и человек платил все равно больше, чем максимальные 50000руб.

Так что лучше накопить всю сумму и оплатить одним платежом, так лучше будет для вас. Тех же кто не платит, уступят по договору цессии коллекторам за смешные 1-10%, коллекторы обычно покупают долги пакетом из нескольких десятков, а то и сотен заемщиков, так выгоднее. Те же МФО, даже видя у вас задолженность, все равно могут выдать вам заём, для них это все равно выгодно. Они не на вас, так на другом заработают.

Поднимите руки те, кто ещё не занял денег у своих детей))

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.