Ренессанс против банков: кто победит в битве за сбережения россиян

💭 Рассматриваем, как страховая компания, используя современные технологии и налоговые преимущества, бросает вызов устоявшемуся лидерству банков.

💰 Финансовая часть (ОСБУ 1 п 2025)

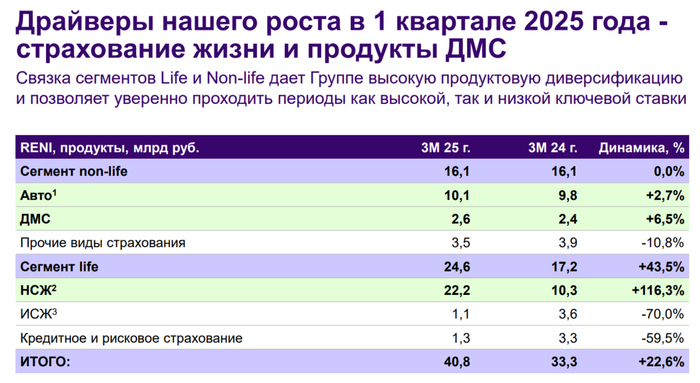

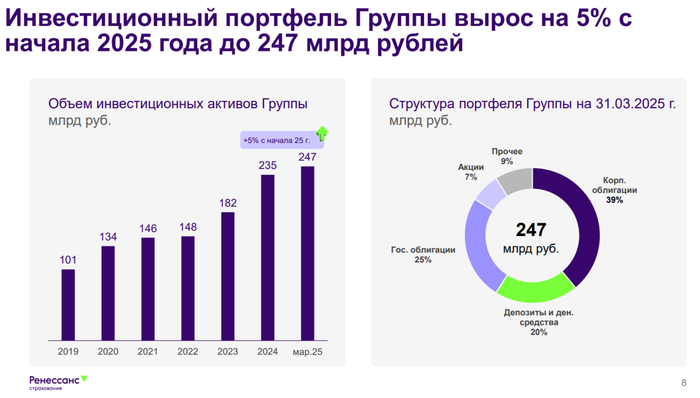

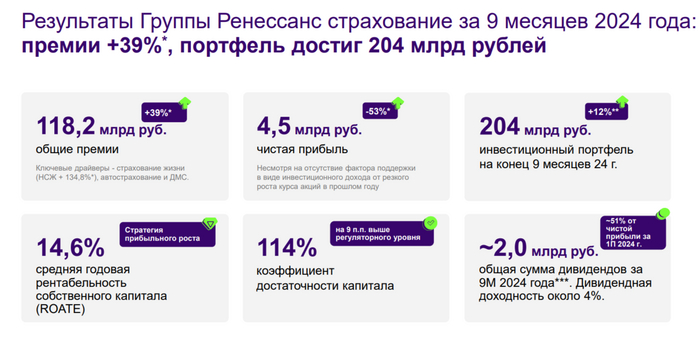

📊 Компания продемонстрировала рост страховой выручки на 9,5%, достигнув отметки в 35,8 миллиардов рублей. Доход от страховых операций остался стабильным — около 3,9 миллиарда рублей. Значительно увеличился доход от инвестиционной деятельности, составив 6,8 миллиарда рублей (почти трехкратное увеличение). Это способствовало росту чистой прибыли вдвое, до уровня 6,2 миллиарда рублей.

🤔 Основной причиной увеличения выручки стало развитие направлений автострахования физических лиц и добровольного медицинского страхования. Вместе с тем, некоторые сегменты бизнеса испытывают давление, включая страхование грузов, автомобилей юридических лиц и ипотеки. Наиболее динамично развивается сегмент накопительного страхования жизни. Средняя сумма страхового полиса по этому направлению находится в диапазоне 500–600 тысяч рублей.

🤓 Причины увеличения спроса на накопительные программы связаны с активным продвижением через различные каналы продаж, спросом на продукты сроком два-три года. Более трети всех проданных страховок приходится именно на такие долгосрочные договоры. Дополнительным стимулом служит возможность снижения налоговой базы благодаря программам накопительного страхования, особенно в условиях планируемого введения прогрессивной шкалы налога на доходы физических лиц (НДФЛ).

🧐 Конкурентами по накопительному страхованию выступают банковские вклады, а не другие страховые организации. Стратегия компании заключается в создании платформы-маркетплейса, предоставляющей доступ к широкому спектру сторонних инвестиционных инструментов, включая собственные паевые инвестиционные фонды (ПИФы).

😎 Таким образом, ключевым направлением развития является расширение линейки финансовых услуг, предоставляемых клиентам в едином удобном интерфейсе.

💸 Дивиденды

🤑 Дивиденды выплачиваются дважды в год. Если во втором полугодии произойдёт укрепление курса иностранных валют одновременно со снижением ключевой ставки, то компания получит дополнительную выгоду как от эффекта девальвации национальной валюты, так и от положительной переоценки своего инвестиционного портфеля.

📌 Итог

💪 Несмотря на высокую ключевую ставку, Группа продолжает эффективно функционировать. Если ставка продолжит снижаться, ожидается дополнительный спрос на приобретение жилья и транспортных средств, что положительно скажется на продажах страховок, несмотря на возможное сокращение инвестиционного дохода. Возможная переоценка портфеля инвестиций также способна поддержать финансовые показатели компании.

❗ Показатель RoTE ((чистая прибыль/материальные активы)*100%) планируется удерживать на уровне свыше 30%. Ключевой задачей следующего года станет успешность деятельности в сегменте life. Ожидается умеренный рыночный рост порядка 15-20%.

🎯 ИнвестВзгляд: Ренессанс отличается широким ассортиментом продуктов и высоким качеством различных направлений бизнеса, уделяя особое внимание повышению их рентабельности и эффективности. Компания планирует продолжать реализацию своей дивидендной стратегии и в дальнейшем. Качественный актив — продолжаем удерживать в портфеле, а при возможности доля будет только увеличиваться.

💯 Ответ на поставленный вопрос: Несмотря на сильную конкуренцию со стороны банков, компания демонстрирует способность эффективно конкурировать и привлекать клиентов своими уникальными предложениями. В краткосрочной перспективе граждане традиционно выбирают проверенные инструменты — банковские депозиты. Однако тенденции последних лет указывают на растущую популярность накопительных страховых полисов, предлагающих повышенную доходность и налоговые льготы. Победителя тут не будет, но одно можно сказать точно: Ренессанс уверенно бросает вызов традиционным игрокам финансового рынка.

👇 Держите в своем портфеле акции Ренессанса?

$RENI #RENI #Ренессанс #Страхование #Накопления #Инвестиции