Взлёт рынка акций продолжается! Как далеко ещё будем расти?

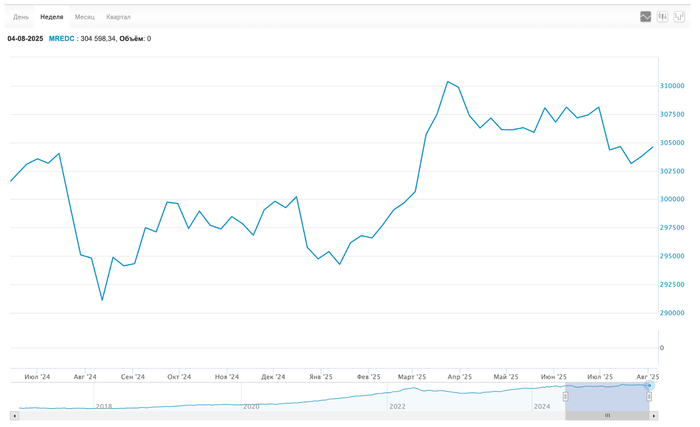

Эта неделя закрылась уверенным ростом рынка акций, чего мы не видели уже довольно давно. С понедельника индекс ММВБ (IMOEX) вырос более чем на 7%! А если смотреть индекс допсессии IMOEX2, то вообще на 8,4%, так как рост продолжился и поздно вечером в пятницу. Долгое время рынок оставался в боковике, а после перешел к сильному падению, но ему удалось снова развернутся вверх от сильной поддержки 2600-2620 и постепенно перейти к росту, который резко ускорился после пробоя уровня 2800. Давайте посмотрим, где же рынок акций может приостановить рост.

График (H2) индекса ММВБ

С середины весны индекс торговался в боковике, а если точнее, в большом треугольнике, как видно из графика, внутри которого цена двигалась между его границами. Долгое время рынок не мог определиться с направлением и продолжал колебаться в боковике, который все время сужался, и в начале июля ему все-таки удалось из него выбраться вниз в сторону уровня 2600.

Об этой возможности я довольно долго предупреждал на своем канале, поэтому в начале июля шортил фьючерс на индекс от 2853 пунктов в расчете на пробой нижней границы треугольника в сторону уровня 2600, вблизи которого зафиксировал прибыль по позиции в расчете на отскок к 2700. В итоге на позитивных новостях рынок довольно быстро взлетел даже выше и вернулся к границе глобального нисходящего тренда, которую впоследствии ему удалось пробить, в результате чего цена вышла уже за верхние пределы треугольника.

Однако тогда было маловероятно, что это уже был переход рынка к росту, поскольку пробой нисходящего тренда произошел после пробоя вниз восходящего, и, как минимум, рынку нужно было проверить на прочность линию нисходящего тренда. Поэтому снова продолжил шортить фьючерс на индекс уже от 2840 на пробое локального аптренда в расчете на падение цены к 2750-2770, а в идеале к линии глобального нисходящего тренда, как писал тогда в обзоре.

В итоге в течение нескольких дней индекс к этой линии упал и перешел в небольшой боковик возле нее. И в тот момент технически сложилась непростая ситуация, которую я подробно описал в своем обзоре неделю назад и объяснил, как теперь правильнее действовать.

С одной стороны, линия нисходящего тренда, а затем и еще уровень 2700 были последними поддержками, закрепление цены под которыми должно было привести к обвалу рынка снова в сторону уровня 2600, а, скорее, даже еще ниже. С другой стороны, отскок от линии нисходящего тренда говорил бы о развороте рынка вверх, как минимум, к линии старого глобального аптренда и уровню 2800, а в случае его пробоя вообще об ускорении роста в сторону 3000 пунктов.

И ключевым фактором, на который можно было бы ориентироваться в выборе направления движения рынка, как, собственно, я и сделал, был небольшой локальный нисходящий тренд около 2725 пунктов, который неделю назад удалось пробить вверх, после чего по 2738 зафиксировал шорт и поторговал в лонг по мере роста индекса к 2800.

Ведь такой пробой, как предупреждал ранее в своем телеграм-канале, должен был привести к отскоку рынка в сторону уровня 2800, от которого цена снова могла продолжить коррекцию и ускорить падение в случае пробоя вниз только сформировавшегося от 2620 пунктов восходящего тренда. Поэтому вблизи 2800 снова взял шорт в расчете на откат индекса, но обязательно с коротким стопом над уровнем 2800, поскольку вероятность его пробоя сильно возросла, а пробой этого уровня теперь должен был неизбежно привести к ускорению роста рынка к уровню 3000, ведь индекс вышел вверх за пределы треугольника.

Кстати, ранее в телеграм-канале публиковал пост с результатами своих прогнозов по нескольким популярным акциям. Результаты отличные, все прогнозы исполнились!

И именно это и произошло в итоге. От 2800 индекс откатился к уровню 2765, а затем в среду вечером на позитивных новостях рынок резко взлетел, пробил уровень 2800, и ускорил рост в сторону 3000 пунктов. Шорт пришлось закрыть по стопу на пробое 2800 и перейти к лонгу внутри дня.

Однако рост рынка идет очень быстро. На мой взгляд, новостной фон неоднозначно позитивный, про санкции в пятницу так ничего и не сказали, как будто специально умалчивают, пока народ скупает акции. В общем, решил попробовать снова шорт от 2898 пунктов в расчете на коррекцию ближе к 2800, и обязательно с коротким стопом, поскольку, как писал в обзоре в четверг, закрепление индекса выше 2900 приведет к продолжению роста к 3000.

В итоге ниже 2870 индексу упасть не дали, поэтому на отскоке ближе к 2900 шорт закрыл, а на вечерней сессии в пятницу снова поторговал в лонг от 2930 до 2960 пунктов.

Несмотря на то, что моя цель роста наверху еще не достигнута, и индекс может продолжать рост, скорее, даже к области 3000-3025, переносить лонг по фьючерсу на индекс желания нет, ведь новостной фон все же противоречивый. Понятно, что до возможной встречи президентов РФ и США 15 августа у лонга все же приоритет, но полагаю, не исключено появление негативных новостей, которые приведут к коррекции рынка.

И технически ближайшее сильное сопротивление расположено у 3000-3025, поэтому от этой области мы и можем увидеть коррекцию, и там снова буду со стопом пробовать шортить фьючерс. Если даже эту область удастся пройти и закрепиться над ней, то рост может продолжиться и к уровню 3120.

Но вот движение заметно выше в ближайшие пару недель не жду. Вряд ли это возможно на текущем экономическом фоне, и вряд ли после 15 августа ситуация как-то радикально изменится, хотя рынок явно именно на это и рассчитывает. И если его ожидания снова не оправдаются, то произойдет переоценка активов, и индекс вернется вниз куда-то к 2850 пунктам. Но об этом мы будем говорить уже ближе к делу через неделю, когда состоятся события намеченные на следующую неделю, и будут ясны их результаты.

Пока же ждем продолжение роста бумаг в ближайшие дни. Думаю, длинные позиции стоит держать до области 3000-3025. Вряд ли рынок сразу перейдет к коррекции, индекс вполне может походить в боковике возле обозначенной области. Поэтому к коротким позициям стоит переходить уже после формирования локального разворота индекса, о чем напишу на своем канале.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями. Присоединяйтесь сейчас, чтобы не упустить ключевые финансовые возможности уже в ближайшем будущем!

В общем, эта неделя получилась довольно волнительной, а рынок акций перешел к сильному движению, как и ожидалось. Полагаю, следующая неделя будет не менее волнительной и богатой на события, но вот динамика рынка, вероятно, будет уже не такой сильной.

Спасибо, что дочитали. Всем удачи и профита!