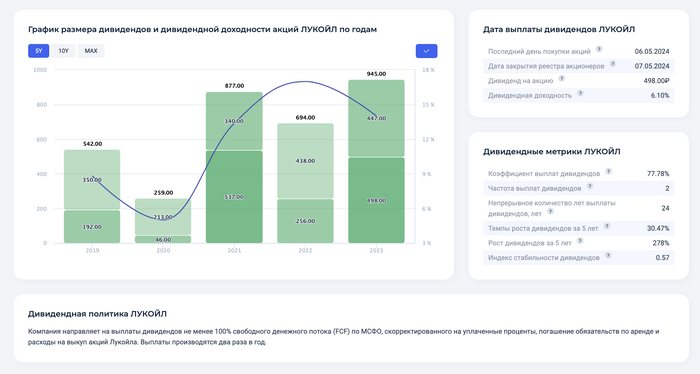

Напомним, у Лукойла скоро закрытие реестра – 7 мая 2024 г. Для тех, кто хочет получить дивиденды, нужно купить акции до 6 мая включительно. Конечно, лучше покупать бумаги существенно раньше, чтобы дивидендная доходность была выше. Тогда, можно заработать не только на дивидендах, но и на курсовом росте акций.

Всю информацию по дивидендам можно получить в карточке компании у нас на сайте абсолютно бесплатно. Кроме дивидендных дат, истории выплаты, графиков, дивидендной политики копании, вы найдёте различные коэффициенты. Например:

Рост дивидендов за 5 лет – показывает на сколько увеличились дивиденды за 5 лет. Здесь, важно находить такие акции, где рост дивидендов обгоняет инфляцию. В скринере акций во вкладке дивиденды, можно найти данные за 1-10 лет и сравнить с другими компаниями.

Непрерывное количество лет выплаты дивидендов – данные показатель говорит сам за себя. В данном случае Лукойл является российским дивидендным аристократом, который платит дивиденды больше 20 лет.

Индекс стабильности дивидендов – он показывает, как регулярно компания выплачивает и повышает дивиденды. Чем выше значение, тем лучше.

В четверг был опубликован годовой отчет Газпрома, согласно которому 2023 год оказался убыточным! Не могу сказать, что это было неожиданно для меня, но акции отреагировали на эту новостью резким падением по итогу дня на 3,16%. И вчера это падение продолжилось! Акции падают еще на 1,62%. А вместе с Газпромом снизился и весь российский рынок. И, действительно, складывается впечатление, что Газпром способен развернуть вниз и другие весомые акции. Давайте же разберемся в деталях.

График (D1) акций Газпрома

В последние месяцы практически ничего не писал про Газпром, ибо свой прогнозпо этой акции и возможным дивидендам я сделал еще в конце прошлого года, и с того момента в данной акции практически ничего не изменилось. Цена продолжала движение в коридоре ₽158-168 с небольшим уклоном вниз, а я ожидал пробой ₽158 и движение к ₽130-140. Ну, что же, видимо, оно уже начинается!

А триггером прорыва ₽158 стал отчет по МСФОза 2023 год, который оказался значительно хуже ожиданий аналитиков. И это неудивительно, ведь мощное снижение мировых цен на газ, потеря самого прибыльного европейского рынка для сбыта газа, уменьшение объемов добычи газа на 20%, а также повышенная налоговая нагрузка ни к чему иному привести и не могли. В 2022 году это было еще плохо заметно, так как тогда за первое полугодие экспорт был рекордным, хотя перспективы компании были уже понятны. Но вот в 2023 году все риски для прибыли компании реализовались.

В итоге в прошлом году Газпром ушел в убыток, который составил ₽629 млрд против прибыли ₽1,23 трлн в 2022 году. В последний раз компания получала годовой убыток по МСФО в 1999 году! Тогда он составил ₽79,3 млрд. Возвращаемся в 90-е?

Выручка Газпрома сократилась на 27% по сравнению с показателем 2022 года и составила ₽8,542 трлн. При этом выручка газового бизнеса упала на 43%, до ₽4,41 трлн, нефтяного — выросла на 4%, до ₽3,52 трлн, а электроэнергетического — увеличилась почти на 9%, до ₽606 млрд.

Вдобавок приведенный показатель EBITDA Газпрома в 2023 году снизился в 2 раза, до ₽1,76 трлн. И при этом выросла долговая нагрузка компании. На конец 2023 года отношение чистый долг/EBITDA составило 2,96, при том, что на конец 2022 года — 1,07.

И вот на это стоит обратить особое внимание, так как согласно дивидендной политике Газпрома, если уровень долговой нагрузки по итогам года превышает 2,5, совет директоров может принять решение об уменьшении размера дивидендов!

А теперь давайте вспомним, что я прогнозировал по этому поводу в конце прошлого года. Вот цитата из предыдущего обзора:

Из обзора по Газпрому от 23 декабря 2023 года

В целом, мои предположения реализовались, коэффициент чистый долг/EBITDA даже превысил 2.5, а значит, скорее всего, дивидендную политику пересмотрят в сторону уменьшения размера дивидендов. И если раньше предполагал, что размер дивидендов за 2023 год может составить ₽10-20 на акцию, то теперь, думаю, их размер окажется около ₽10 на акцию. Впрочем, их и вовсе может не быть. Тут уж как решит руководство компании.

Так что же теперь будет с акциями? Ну, вряд ли что-то хорошее. В четверг как раз предупредил, что при пробое ₽158 первая цель снижения будет ₽140. И это, на мой взгляд, минимально возможное падение. Скорее всего, если удастся цене все-таки закрепиться ниже последней поддержки ₽158, что выглядит теперь вполне реально, цена в итоге придет в область ₽130-140. А там проходит глобальная поддержка, которую преодолеть будет довольно сложно.

То есть, по сути, реальный потенциал снижения у Газпрома небольшой, и не думаю, что он прям сейчас очень быстро упадет. Более вероятно, что это будет постепенный спад. Однако это постепенное снижение Газпрома будет давить на весь рынок, ведь это одна из самых весомых акций в индексе ММВБ.

И мы уже видим, как годовой отчет отразился на рынке — многие акции начали корректироваться, а индекс ММВБ к настоящему моменту снизился на 1%. Теперь вы понимаете, почему я шорчу фьючерс на индекс от 3455 пунктов и еще усреднял позицию по 3485, рассчитывая на падение индекса, как минимум, ближе к 3330? Вполне возможно, что в этот раз откат индекса может перейти в довольно приличную коррекцию всего рынка. Ранее предупреждал, что именно в текущей фазе движения рынка открывается новая возможность для большой коррекции. И уже скоро она может реализоваться.

А для того, чтобы всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, не просто так еще полтора года назад, когда акция Газпрома стоила ₽260, я объяснял, что лучше ее продать и забыть о ней. С того момента цена упала на 43% и это еще на фоне мощного роста индекса ММВБ. И, полагаю, акция продолжит падать к обозначенным целям. А зависит это в основном от того, закрепится ли цена ниже ₽158. Если да, то, весьма вероятно, что развитие движения цены пойдет по описанному мной сценарию.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Вчера Газпром опубликовал финансовую отчётность за 2023 г. по МСФО. После этого акции Газпрома упали более чем на 3%.

Что с финансовыми результатами?

Выручка компании упала на 27% по сравнению с 2022 г. – до 8,5 трлн руб. на фоне потери европейского рынка и снижения цен на газ. Показатель EBITDA из-за роста налогов и операционных расходов упал в 2 раза.

В результате чего, Газпром по итогам года получил чистый убыток в размере 629 млрд руб. против прибыли в 1,23 трлн руб. в предыдущем году. Кроме операционной деятельности, давление на прибыль оказали более низкие финансовые доходы по сравнению с 2022 г.

Что с дивидендами Газпрома?

Несмотря на полученный убыток, участники рынка по-прежнему рассчитывают на дивиденды. Напомню, исходя из дивидендной политики, Газпром выплачивает дивиденды по итогам года в размере не менее 50% от скорректированной чистой прибыли по МСФО.

Таким образом, чистый убыток нужно вычистить на следующие статьи:

Прибыль (убыток) по курсовым разницам, отражаемые в составе финансовых доходов и расходов;

Курсовые разницы по операционным статьям;

Убыток от обесценения (восстановление убытка от обесценения) объектов основных средств и незавершенного строительства;

Убыток от обесценения (восстановление убытка от обесценения) инвестиций в ассоциированные организации и совместные предприятия;

Разницу между долей в прибыли ассоциированных организаций и совместных предприятий и поступлениями от ассоциированных организаций и совместных предприятий.

В результате, мы получаем скорректированную чистую прибыль Газпрома в размере 724 млрд руб. Соответственно, дивиденд по итогам года может составить около 15,3 руб. на акцию. Но это ещё не гарантирует нам получение дивидендов.

Дивидендной политикой Газпрома предусмотрена возможность сокращения коэффициента выплат при условии превышения долговой нагрузки по коэффициенту чистый долг/EBITDA выше 2,5х. По итогам 2023 г. этот показатель превысил 2,9х, что дает право на снижение выплат.

Мнение

Результаты вышли ожидаемо слабые. На операционном уровне Газпром убыточный. Уже за I кв. 2024 г. компания получила убыток 449,53 млрд руб. Впереди новые капитальные вложения и переориентация на Восток. На фоне высоких ставок и падении EBITDA долговая нагрузка будет увеличиваться.

В связи с вышеперечисленным, считаю выплата годовых дивидендов на акции Газпрома маловероятна. Тем не менее, российскому бюджету нужны деньги, а на балансе у Газпрома почти 1,5 трлн руб. денежных средств.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

Вышел долгожданный отчет Газпрома за 23г по МСФО, правда грустный, похоже это фиаско. Акции рухнули.

акции газпрома рухнули

Чистый убыток составил 629 млрд руб. по сравнению с чистой прибылью в 2022 г. в размере 1,226 трлн руб.

Выручка составила 8,5 трлн руб. после 11,674 трлн руб. годом ранее.

EBITDA (как сумма «прибыли от продаж» и «амортизации») составила 618,369 млрд руб. после 2,798 трлн руб. в 2022 г.

Компания сообщила, что Инвестиции группы Газпром в 2024 г. могут составить 2,573 трлн руб. против 3,056 трлн руб. годом ранее.

Акции падают похоже дивидендов не видать, на которые я надеялся, походу я зря брал акции? Нечего народное достояние еще вырулит, пусть скидывают инвесторы по 140-130₽ с удовольствием куплю еще акций, надо до 1000 штук добить, а там можно сделать и перекур. Сейчас у меня 530 акций

доля акций газпрома в портфеле

Остается надеяться только на прибыль от газпрома нефти которая была, может что то из нее распределят, по словам финансового директора газпрома Фамила Садыгова, он ранее говорил, что база для дивидендов была 600 ярдов, многие и прогнозировали дивы от 10 до 20 рублей, но как оно будет по итогу, вопрос?

Но скорее всего будут теперь не большие дивы, если еще будут, скоро узнаем что скажет совет директоров, запасаемся покорном. Даже инвест программу уменьшили, значит с деньгами реально туго, еще про НДПИ не забываем, с 1 января 2023 г. ежемесячно по 50 млрд руб. НДПИ будет действовать до 31 декабря 2025 г.

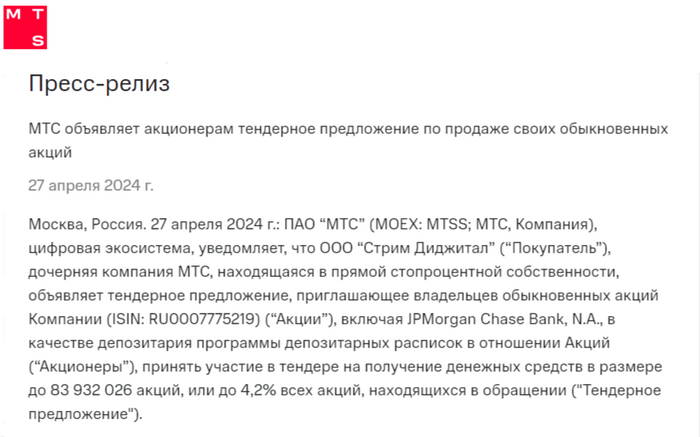

МТСобъявил тендерное предложение и оно для меня стало какой-то неожиданностью что ли, потому что в кулуарах фигурировали совсем другие компании, которые могут себе это позволить (большой free-float у иностранцев + есть деньги на сам этот выкуп, проще говоря весомая кубышка на депозитах). Да, доля нерезидентов в МТС весомая (~35%), но компания в долгах, также платит дивиденды в долг и вроде логично было бы снижать долговую нагрузку (учитывая, что по новой див. политике эмитент будет платить минимум 35₽ на акцию до 2026 г., необходим весомый FCF), но когда прочитал параметры, понял, что сделка очень выгодная для эмитента:

📱 Размер выкупа составляет 4,2% от всех акций (83 932 026 акций), также эмитент может увеличить своё предложение без внесений изменений в тендерное предложение, но не более чем на 2% от акционерного капитала.

📱 Цена приобретения — 95₽ за акцию, дисконт порядка 70% к рыночной стоимости актива, за такой пакет придётся отдать 7,97₽ млрд.

📱 Предложение адресовано держателям акций МТС, в том числе JP Morgan Chase Bank N.A. в отношении акций, которые учитываются на счёте депо депозитарных программ. В нём смогут поучаствовать нерезиденты, продав бумаги со счетов типа С.

📱 Как утверждает компания, данный выкуп не должен повлиять на инвестиции, выплату дивидендов и она сохранит комфортную долговую нагрузку (чистый долг/скорректированная OIBDA составил — 1,9x. за 2023 г.).

📱 Этапы сделки: сбор заявок будет приниматься до 28 мая, результаты объявят до 3 июня. В период с 11 по 19 июня планируется провести расчёты с продавцами акций.

Теперь давайте о выгоде для МТС:

📞 Дисконт просто шикарный, лучше, чем у Магнита был. Если данный пакет продать в рынок, то можно получить ~26₽ млрд. Понятное дело, что такой пакет не продать в одночасье и придётся делать скидку (если на горизонте появится крупный акционер), но небольшими долями вливать вы рынок вполне возможно. С другой стороны, интересно, что компания сделает с данным пакетом: погасит (лучший вариант для миноритариев), продаст или оставит на мотивацию сотрудникам.

📞 Покупка акций по 95₽, даёт 36,8% див. доходности (напомню, что совет директоров рекомендовал дивиденд за 2023 г. в размере — 35₽ на акцию). Данный пакет даст ~2,93₽ млрд дивидендов, смотрим на цену покупки (7,97₽ млрд) и рукоплещем руководству.

📞 Если желающих будет больше, то на дополнительных 2% придётся потратить ~3,8₽ млрд, если продать в рынок ~12,5₽ млрд, если оставить под дивиденды ~1,4₽ млрд.

📌 Как вы понимаете схема красивая, но последние сообщения в геополитике насчёт наших активов за рубежом (изъятие российских активов в пользу Украины, хотя я мало верю в этот исход) ставят под сомнение логичность выпуска нерезидентов из наших активов (захотелось добавить ложку дёгтя в эту бочку мёда). Данная схема открывает путь для других наших эмитентов (большой free-float у иностранцев + есть деньги на сам этот выкуп — Лукойл, Сбер, Мосбиржа), напомню вам, что первопроходцем выступил Магнит:

🛒 Выкуп прошёл в 2 этапа: в 1 этапе эмитент приобрёл 21,5% акций, далее нарастил долю до 29,7%.

🛒 Перед 2 этапом о выкупе Магнит продал 3,75% своих казначейских акций с дочки (Тандер). Это было сделано, чтобы компания не переходила порог в 30% владения акциями, иначе бы проводилось обязательное предложение.

🛒 Ретейлер выкупил бумаги на 67₽ млрд, а цена приобретения составила 2215₽ за акцию (сейчас акции торгуются по ~8260₽).

После долгое время обсуждали выкуп ЛУКОЙЛА, но пока что разрешения нет, и МТС опередил нефтяного гиганта.

P.S. Похоже, выкуп акций разрешён, только красным 😅🛑 ЛУКОЙЛ не подкачай а!

Время несется безудержно быстро, и вот уже наступило второе мая. Вчера (первого) рынок не работал в связи с праздником, и по этому свое регулярное инвестирование я осуществляю сегодня. Пополняю свой индивидуальный инвестиционный счет на 33333 рубля (делаю это вот уже восьмой год подряд), выбираю и покупаю на них акции публичных компани Федерации. План простой, пополняю мой ИИС на 33333 в месяц/100000 в квартал/ 400000 в год. Это всё ещё немаленькая сумма для среднестатистического инвестора, но всё же, думаю, уже вполне посильная многим нашим согражданам, особенно жителям обеих столиц, и еще нескольких наиболее зажиточных регионов. Почему я выбрал такую сумму для себя, хотя живу в довольно скромном касаемо зарплат Калининграде?! Просто я изначально хотел максимизировать оптимизацию налогообложения и возвращать положенные 52000 рублей НДФЛ.

Выбирать акции в разгар дивидендного сезона всегда психологически труднее всего. Все интересные бумаги, по которым уже объявили дивиденды, уже разогнаны спекулянтами и любителями "синиц в руках". Бумаги, по которым дивиденды не объявлены, но есть основания рассчитывать на хорошие дивиденды - тоже основательно выросли. А то, всё что не выросло, как правило, вероятнее всего не даст и дивидендов. В такой ситуации, стараюсь не поддаваться излишним переживаниям относительно цены. Даже если сейчас я куплю какие то акции довольно дорого, и потом они упадут, у меня каждый месяц будет прекрасная возможность докупить их с дисконтом. В общем, стараюсь приобретать акции хороших перспективных компаний. Конечно с оглядкой на имеющийся портфель, котировки, и возможные дивиденды. Скорее всего, через десяток-другой лет, все эти колебания бумаг внутри года будут нивелированы временем, инфляцией, и развитием компаний. Гораздо важнее регулярность инвестиций, ну и не стоит покупать откровенную лажу...

Май 2024 - 89 месяц (восьмой год) моего инвестирования в акции российских публичных компаний (преимущественно дивидендные). Я пополняю свой индивидуальный инвестиционный счёт в несмотря на происходящее на рынке, в стране и мире. Пока не знаю чем это обернется в итоге, но очень надеюсь, что мне удастся сохранить сквозь года покупательскую способность откладываемых денежных средств. А если повезет, ещё и приумножить их. На данный момент мой публичный портфель акций перевалил за 4,5кк.

Совсем коротко расскажу о себе, для тех, кто со мной ещё не знаком: зовут меня Станислав - он же Русский Инвестор. Родился и живу в Калининграде – западном форпосте России на Балтике, со всех сторон окруженным недружественными странами. Примерно в 30 лет я задумался об обретении финансовой независимости и формировании собственного "пенсионного фонда", и на начальном этапе отвел себе на это срок около 12 лет. Дивидендную пенсию планировалось сформировать к 42 годам (сейчас мне ~38,5). В этих целях в конце 2009 я начал инвестировать на фондовом рынке, в последствии придя к стратегии равномерного усредненного инвестирования. Ежемесячно я пополняю свой индивидуальный инвестиционный счет на сумму 33333р (400к в год) и покупаю на эти средства дивидендные акции российских компаний. Делаю это вот уже восьмой год подряд… Мысли и идеи, возникающие в ходе инвестирования я начал записывать в канале Telegram (вначале для себя, а потом и для коллег инвесторов). На pikabu начал писать ну так уж давно, так что прошу не судить слишком строго, я только вникаю в особенности площадки.

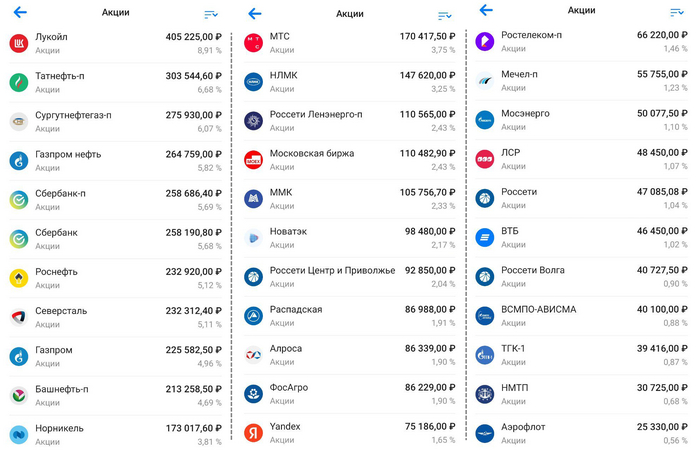

В мае 2024 год на внесенные на ИИС средства, в размере 33333 рубля, наиболее оптимальным выбором для моего пенсионного портфеля я посчитал следующие акции:

Роснефть – 10 шт

Газпром – 30 шт

Россети ЦП – 10000 шт

Алроса – 50 шт

Норникель – 20 шт

Сбербанк – 10 шт

НЛМК – 10 шт

Новатэк – 5 шт

В этот раз получилось всего 8 эмитентов. Хотелось приобрести еще как минимум несколько позиций, но на этом, средства очередного пополнения портфеля были исчерпаны. Так что буду ждать июня. Уверен, что там тоже будут прекрасные возможности для инвестиций, они открываются нам каждый день!

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

П.С. предыдущие апрельские покупки на pikabu я публиковал тут

За IV квартал 2023 года совет директоров Татнефть рекомендовал 25,17 руб. на акцию (последний день покупки с дивами 3.07.2024). Утвердить дивиденды должны 14 июня.

Если всё пойдёт по плану, совокупные дивиденды Татнефть за 2023 год составят 87,88 руб. на акцию (рayout по МСФО ~71%). Совокупная доходность 12%.

На мой взгляд отличная новость для всех держателей Татнефть и верующих в хитрых татар 😉

Те, кто держат бумагу давно, и вовсе должны быть в восторге. Например моя средняя 488,5₽ (она постепенно повышается, т.к. я понемногу докупаю акции), и дивидендная доходность к моей средней может составить уже внушительные 18%.

Надеюсь, что трансформация бизнеса в сторону глубокой переработки нефти продолжится, и акционеры компании смогут продолжить наслаждаться стабильными и растущими дивидендами.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.