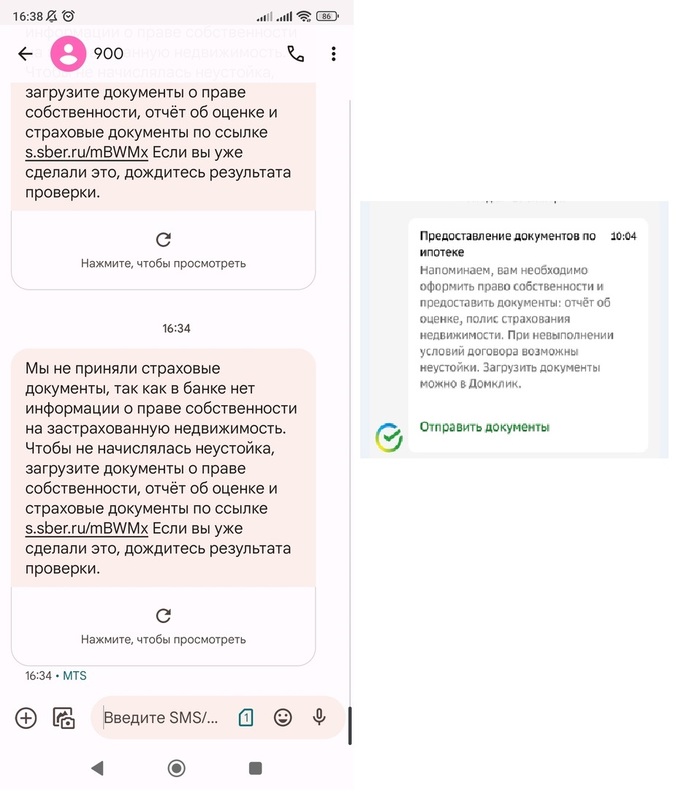

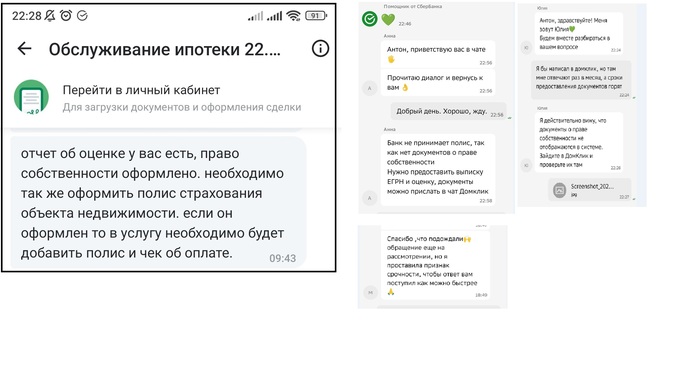

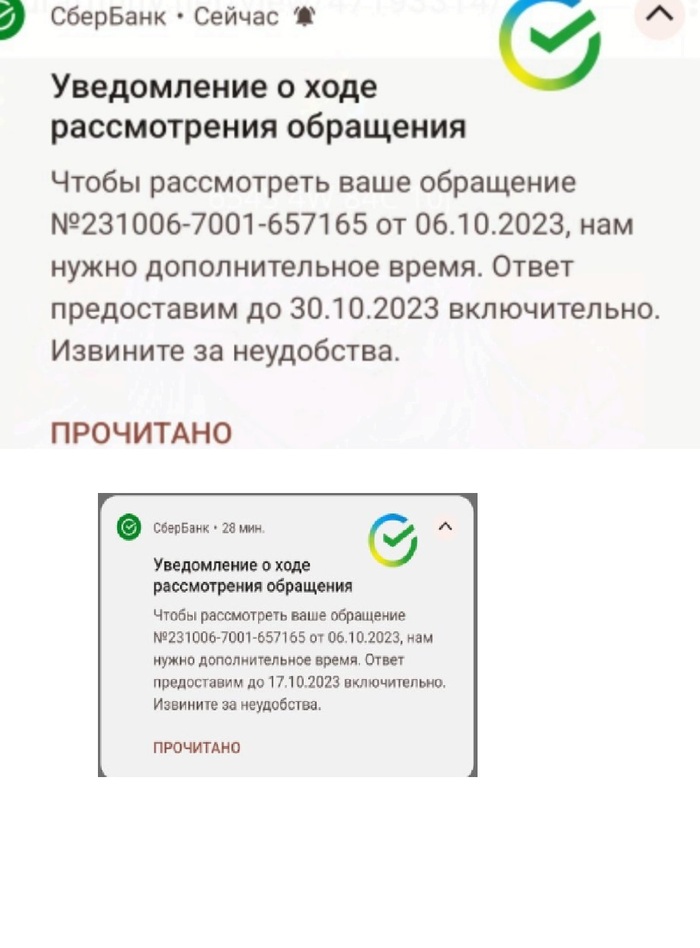

Хочу поделиться своей историей с банком. Без матов сложно, но я постараюсь. Начну с того - что Обратная связь через Онлайн каналы связи - в Сбербанке и Домклике - худшее, с чем я сталкивался в этой жизни. Решить самый простой вопрос - нереально. Сделать обращение в Домклике - невозможно. Есть только бесполезный чат с менеджером, который пишет шаблонами и отвечает раз в полтора месяца.Ситуация возникла с предоставлением документов в банк. Мной были предоставлены все документы, кроме полиса страхования недвижимости. После оформления полиса - компания, которой я оплачивал - предоставила документы в Сбер , на что получила через пару дней отказ. Я в свою очередь так же загружал суммарно 4 раза данный полис в Домклик, а так же прикладывал в чат, после этого звонил менеджеру на горячую линию, где мне сообщили, что я предоставил ВСЕ документы, и что больше ничего не нужно, а только ждать, пока " проверят " полис. На что, через пару дней так же получил аж 4 отказа по СМС. Написал менеджеру в Домклике - молчание. Ответа нет. СМС рассылка Сбера с угрозами, что может быть неустойка в связи не предоставлением документов - продолжают поступать и по сей день. Подумал ладно, написал я в Сбер, на что мне первый специалист ответил, " Мы не принимаем документы, потому что у вас нет выписки " - я им говорю, что выписка есть, она загружена в Домклик. И уже не один менеджер подтвердил, что я её загрузил, данный специалист сливается, переводит на другого - тот мне начинает заливать, что я не только выписку им не предоставил, так ещё не предоставил Оценку от банка, которую, самое смешное, мне сам же Сбер и делал. По итогу так же сливается, переводит диалог на ещё одного специалиста, который регистрирует обращение от 6 октября со сроками ответа до 13 октября, наступает 13 октября - ответа нет. Приходит уведомление, что " мы не успели его решить, переносим ваше обращение до 17 числа " - наступает 17 число - и они мне снова присылают уведомление, что не смогли решить мое обращение, и переносят сроки аж до 30 числа. Вот честное слово, как только закрою ипотеку ( хоть это будет ещё не скоро ) сразу же свалю с этого банка. Нет слов, одни эмоции. 5 минутное обращение решают 30 дней. =(

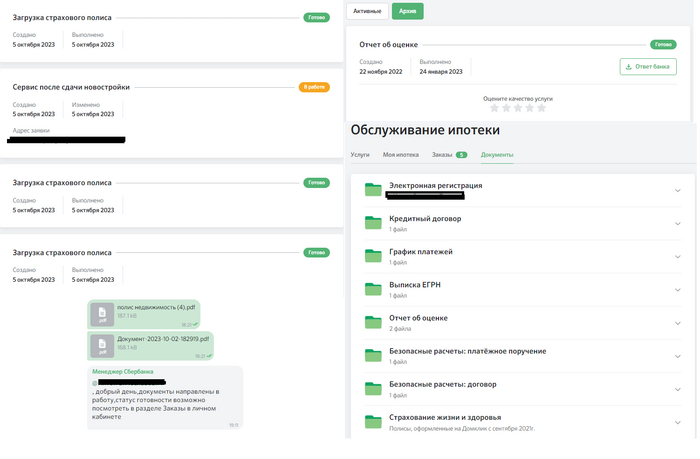

Доки, которые загружены в Домклик

Не принимают документы

Слева яркий пример, где Менеджер домклика подтверждает, что я загрузил данные документы, справа же - мне говорят, что их " не видят "

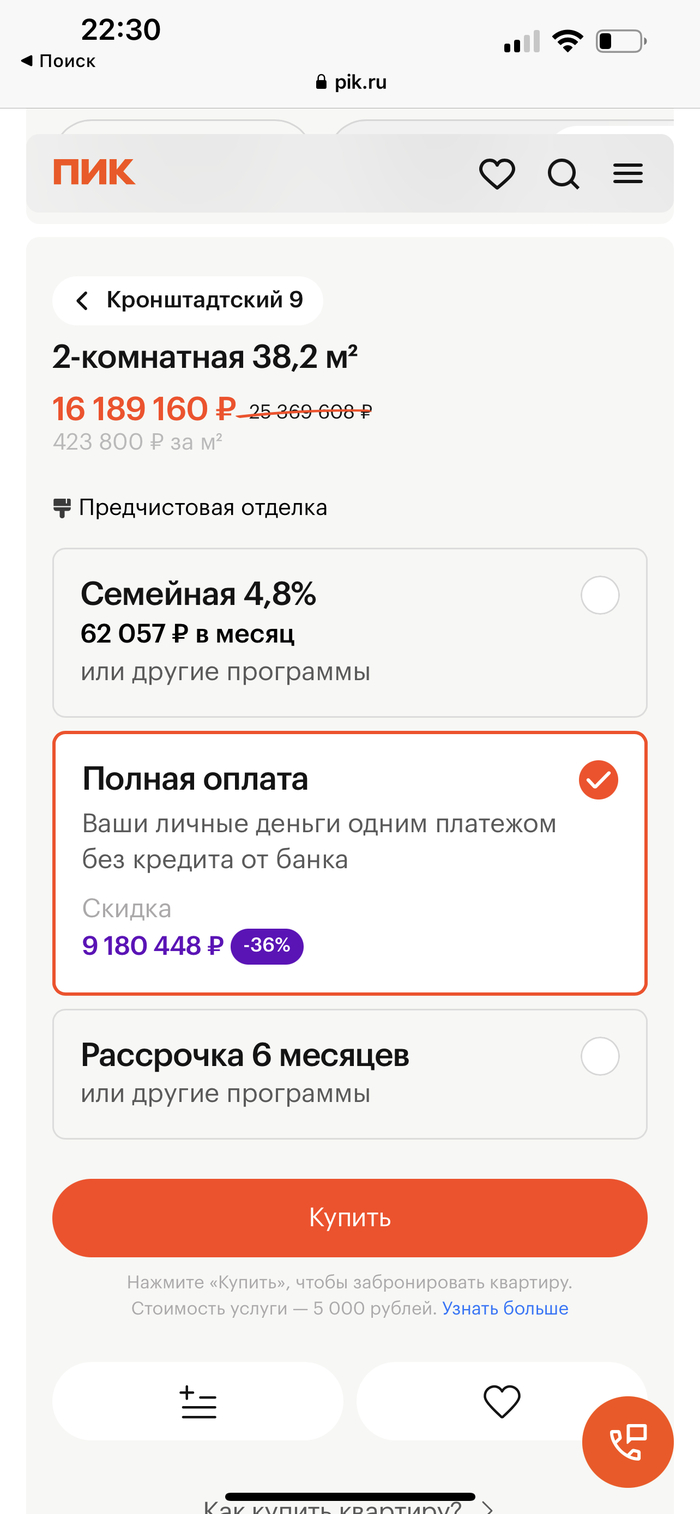

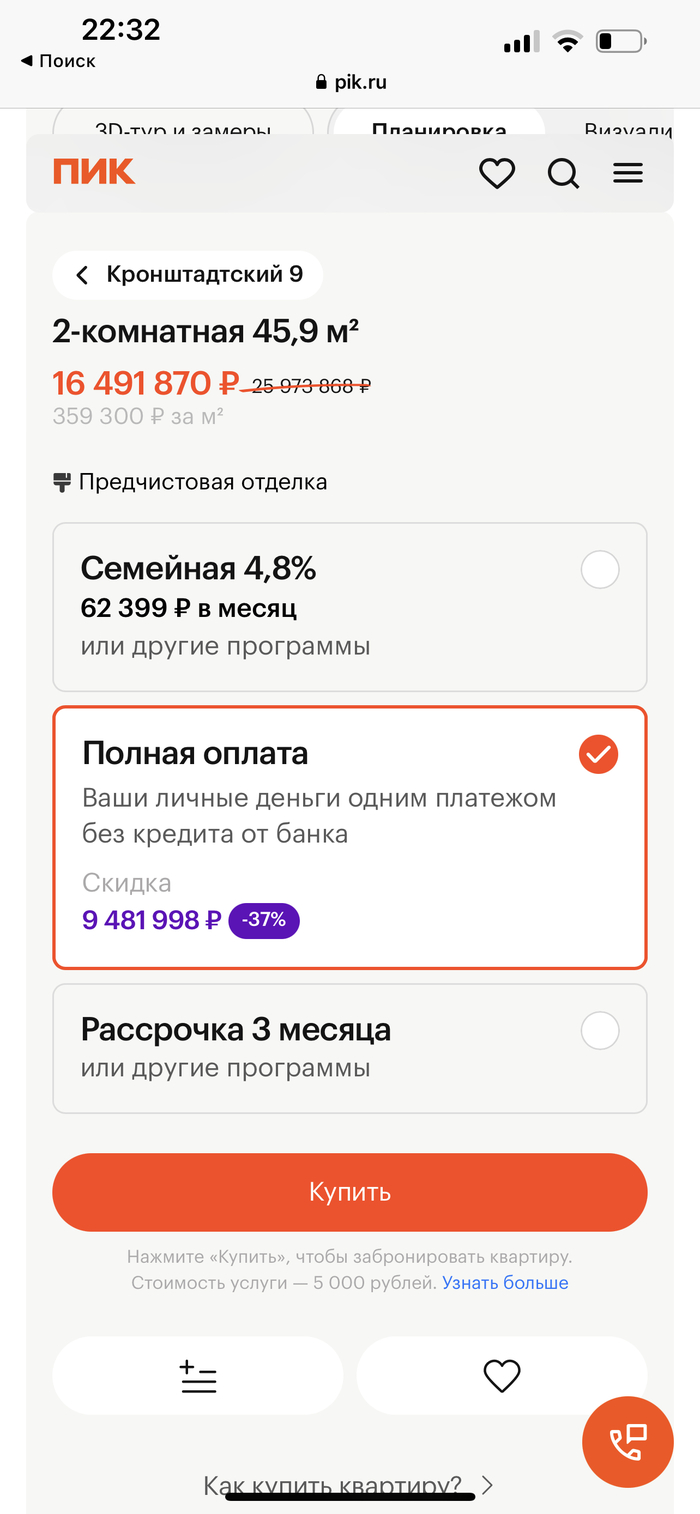

36% разницы в цене между оплатой сразу и оплатой через ипотеку, ни разу такого не видел. Принтскрины ниже. Для сравнения на Бауманской в ЦАО можно двушку 38 кв метров купить за 11-15 миллионов в ипотеку. Напомню что в 2008 году при ставках по ипотеке ниже чем сейчас - рублевая была 12% с 10% первоначальным взносом, цены в рублях на квартиру в Москве начинались от 3 миллионов за квартиру в 30 кв метров в Капотне, 3,6 миллиона уже рядом с метро Перово или Измайловская. Сейчас же цены в рублях в 2,5 раза выше, от 7,5 миллионов рублей за квартиру, а ставки по ипотекам на вторичные квартиры выше, около 15% годовых, таким образом платеж по ипотеке за ту же самую квартиру сейчас в 3 раза выше чем платеж по ипотеке в 2008 году. По факту рынок вторичного жилья в таких условиях умирает, а квартиры с первички со временем переходя на вторичный рынок тоже не могут быть проданы. Как пример последствий смотрим на Китай, один из гигантов строительства - Evergrande с долгами в 300 миллиардов долларов не смог договориться с кредиторами и возможно будет просто ликвидирован. Источник https://www.bloomberg.com/news/articles/2023-09-27/evergrand...

Программы кредитования в банках обычно делятся на коммерческие (стандартные) и социальные (с привлечением государственных субсидий).

—Ипотека с господдержкой

Такой вид ипотеки подходит большинству граждан: низкая ставка по кредиту не зависит от семейного положения и наличия детей. Также она позволяет брать кредит не только на новостройки (как было до недавнего времени), но и на строительство собственного дома.

• Ставка в СберБанке по этой программе — от 7,3% годовых.

— Семейная ипотека

Это одна из самых выгодных ипотечных программ. Она подходит семьям с одним ребёнком, который родился после 1 января 2018 года, с двумя и более детьми младше 18 лет или с ребёнком с инвалидностью

• Ставка в СберБанке по этой программе — от 4,4% годовых.

— Ипотека с материнским капиталом

Семьи, в которых появились дети, могут оформить сертификат на материнский капитал. При рождении первенца он составит 524,5 тысячи рублей. При рождении второго ребенка — 693,1 тысячи рублей. Деньги в том числе можно направить на первоначальный взнос по ипотеке или на погашение займа.

• Ставка в СберБанке по этой программе — от 13,4% годовых.

— Ипотека для IT специалистов.

Ставка в СберБанке по этой программе — от 4,1% годовых.

— Дальневосточная ипотека

Минимальную процентную ставку могут получить семьи в которых оба супруга не достигли 36 лет, либо семья из одного родителя до 36 лет и ребёнка до 19 лет, программа также доступна участникам «Дальневосточного гектара» и работникам медицинской и образовательной сфер без ограничений по возрасту.

• Ставка в СберБанке по этой программе — от 1,5% годовых.

— Военная ипотека

Эта программа дает особые условия военнослужащим. Государство предоставляет им средства как на первоначальный взнос, так и на ежемесячные платежи на время службы.

Продажа квартиры — дело небыстрое, и, когда процесс чересчур затягивается, а деньги нужны уже вот-вот, некоторые собственники соглашаются на не совсем законные схемы — лишь бы поскорее закрыть сделку.

Зачем завышают стоимость недвижимости

Некоторые клиенты банков не хотят платить первоначальный взнос — все-таки это довольно солидная сумма. Чтобы не выплачивать ее, но все же получить ипотеку, они договариваются с хозяином квартиры, чтобы тот завысил ее стоимость на 10-20% — как раз на размер первоначального взноса, который требует банк.

Эту сумму покупатель якобы передает продавцу, а продавец дает ему расписку, что при подписании предварительного договора уже получил эти деньги (на самом деле нет). Оставшуюся по договору сумму, которая соответствует реальной стоимости квартиры и которую хозяин изначально и хотел выручить, банк перечисляет в качестве кредита. Таким образом, покупатель приобретает жилье без первоначального взноса, а продавец получает все деньги.

Чем рискует продавец квартиры?

На самом деле выгоды от этой схемы для продавца практически никакой. Зато есть риски.

Во-первых, придется платить больше налогов. Чем выше будет цена, тем выше будет подоходный налог в случае продажи недвижимости раньше минимального срока владения. С 2020 года он составляет три года. И если продать квартиру раньше этого срока, то придется подавать декларацию о доходах и уплачивать НДФЛ в размере 13%. Причем указывать придется сумму, прописанную в договоре, а не реальный доход, который будет меньше.

Во-вторых, сделку просто могут признать недействительной, и деньги придется возвращать. Но, опять же, не ту сумму, что получил продавец, а гораздо большую — ту, что указана в договоре. То есть завышенную на 10-20%. В этом случае, конечно, можно подстраховаться и заранее составить договор займа: покупатель якобы берет у продавца в долг столько, сколько ему требуется для первоначального взноса. Но такой договор могут признать притворным, и в этом случае вернуть деньги по нему не выйдет. Источник https://t.me/RealtyRust/208

UPD: Вижу по комментариям не всем зашло и не понимают) У застройщиков остается льготная ипотека с господдержкой от 2% до 8%, а чтобы купить туже вторичку без господдержки придется брать сейчас ее под 15%, разница ощутимая. Вопрос, куда сейчас все ломанутся?