Когда ко мне обращаются за помощью по освобождению от долгов, то, самый частый вопрос - это будет ли закрыт выезд заграницу как в процедуре, так и после неё.

Давайте разберёмся. 🔺 1. Запрет на выезд накладывают судебные приставы. 🔺 2. Когда начинается процедура банкротства, то полномочия судебных приставов прекращаются, таким образом ограничения на выезд снимаются автоматически. 🔺 3. После процедуры запрет на выезд не предусмотрен, так как гражданин освобождается от обязательств, соответственно нет нарушения, на которое применяется санкция в виде запрета на выезд.

📌 Именно поэтому, если у гражданина имеются долги, и он не имеет возможности исполнить обязательства, то для того, чтобы был снят запрет на выезд и была возможность пересечь границу - необходимо как можно скорее начать процедуру банкротства.

друзья суть развода была в следующем - позвонили из телеги попросили назвать код смс (она назвала) сказали что у нее взломаны госуслуги, далее ей якобы позвонят из ЦБ чтоб починить госуслуги (да вот такой маразм но она схавала)... ей позвонили представились ЦБ сказали что могут все порешать за полтора ляма, а далее инструкции как и что сделать. Самое удивительное это то что она общительный человек а об этом никому вообще не рассказала , по ее словам все было как в тумане и она не соображала вообще.

Ребята нужен совет... Сестра пару дней назад по наводке мошенников оформила на себя автокредит в ВТБ на полтора ляма кэшем и благополучно перевела их в РСХБ на какой то левый счет... очнулась только вчера, тогда и начала звонить в РСХБ и ВТБ, утром с родителями ходила полицию, знакомый из ВТБ сказал что ничего особого не получится и кредит всеранво платить придется так как она сама пришла и оформила его даже если и под психологическим давлением. Максимум через пару тройку месяцев попробовать кредит рефинансировать (сейчас там конский процент 17,8 а через пару месяцев будет 28,8 так как никакой машины она конечно же не купила и данные по ней не сможет предоставить)

подскажите что можно сделать?

Пока подумываю в сторону банкротства физ лиц. Кто сталкивался ? У нее из имущества только доля в общей квартире, сама работает по белому в МСК (зарплата для Москвы низкая так как бюджетная контора)

🖋 Как ранее писал, Конституционный Суд в постановлении от 16.05.2023 № 23-П изменил порядок реализации преимущественного права на банкротных торгах: участникам долевой собственности предоставляется преимущественное право приобрести долю до проведения торгов - по начальной продажной цене. До этого Верховный Суд (пункт 18 Обзора судебной практики № 3 (2020), утвержденного 25.11.2020) выработал противоположный подход: участникам долевой собственности предоставлялось преимущественное право приобрести долю после проведения торгов - по цене, предложенной победителем торгов.

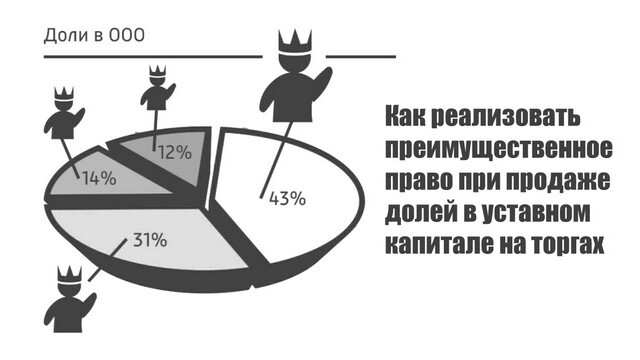

🔥 На днях на рассмотрение Верховного Суда передано интересное дело, касающееся реализации преимущественного права при продаже на торгах долей в уставном капитале обществ с ограниченной ответственностью (ООО).

📍 Так, в рамках дела о банкротстве гражданина финансовый управляющий обратился с ходатайством об утверждении Положения о порядке продажи долей в уставных капиталах нескольких ООО.

Суды удовлетворили заявление, но внесли изменения в Положение:

Начальная цена продажи долей определена в размере номинальной стоимости долей.

До продажи долей на торгах финансовый управляющий должен направить другим участникам предложения о преимущественном приобретении долей по начальной цене. Если согласие на такое приобретение долей не будет получено в течение одного месяца, доли реализуются на торгах в порядке, предусмотренном Положением, и в таком случае правило о преимущественном праве не применяется.

Суды исходили из того, что при банкротстве иные участники не могут быть лишены преимущественного права, и применили подход, изложенный в постановлении Конституционного Суда от 16.05.2023 № 23-П.

⚡ Однако Верховный Суд счел заслуживающими внимания доводы финансового управляющего о том, что при продаже на торгах доли в уставном капитале ООО неприменимы общие положенияпункта 1 статьи 250 Гражданского кодекса, которые были предметом проверки Конституционного Суда, и что соответствующие отношения регулируются специальными правилами, закрепленными в Законе об обществах с ограниченной ответственностью.

📂 Это дело интересно тем, что показывает слабость (ограниченность) позиции Конституционного Суда. Так, одним из ключевых вопросов по делу была начальная цена продажи долей. Ошибка в ее определении приводит к тому, что участники, имеющие преимущественное право, получают возможность приобрести доли по заниженной цене.

Учитывая, что начальная цена продажи долей определяется экспертным путем (оценщиком или судебным экспертом), который, как указывал Верховный Суд, менее достоверен, чем результат торгов (в частности, из-за несовершенства методик оценки и субъективного фактора в оценке), риск продажи долей участникам, имеющим преимущественное право, по заниженной цене существенно возрастает.

🔎 С другой стороны, когда цена продажи доли лицам, имеющим преимущественное право, определяется на торгах, возникает похожая проблема – минимальная цена продажи.

Так, участники, имеющие преимущественное право, как никто иной, в курсе всех дел в ООО и, соответственно, настоящей (рыночной) стоимости долей. Однако они не участвуют в торгах, а спокойно дожидаются, когда другие лица предложат какую-то цену за доли. При этом такие лица, не обладая всей информацией, закладывают все возможные риски и, как следствие, сильно дисконтируют стоимость долей.

Кроме того, многие потенциальные покупатели, зная, что по предложенной ими цене доля будет приобретена лицами, имеющими преимущественное право, в принципе, не интересуются долями. Такое участие приводит только к тому, что их задаток зависает на достаточно долгий срок.

В результате в подавляющем большинстве случаев доли продаются только на публичном предложении и по цене, близкой к минимальной.

До сих пор не пойму, как меня занесло в эту сторону и как я оказался так наивно обманут. Расскажу небольшую историю о том, как группа неудачников-энтузиастов отдала в руки мошенника 150 000 рублей. Да, конечно, сумма на каждого человека не превысила 30 000, так как нас было пятеро, но убыток есть убыток, особенно когда денег и так мало.

Начну с начала. Меня зовут Андрей, я являюсь дизайнером в сфере UI/UX. В целом, мог бы быть довольно успешным, но я достаточно ленивый и свободолюбивый, поэтому в крупных компаниях мне работать не интересно, я работаю в свое удовольствие на фрилансе, беру несколько заказов в месяц и в целом не горюю.

Финансовый кризис и поиск решений

Так спрашивается, почему же денег, как я указал ранее, не хватает? Да вот почему: о своей лени я уже упомянул, я попросту не хотел заморачиваться с активным поиском заказов и в какой-то из праздничных периодов их и вовсе не было. Нет заказов - нет заработка. Я какое-то время перебивался, но потом денежки кончились, и я прибег к одной из самых больших глупостей за несколько лет. Я взял несколько микрозаймов, надеясь на то, что после новогодних праздников все снова станет как прежде и заказы «попрут», а я смогу быстренько рассчитаться с долгами. Но не тут-то было. Теперь этот огромный кредит (да, если берешь микрозаймы, то проценты растут как на дрожжах, особенно если вовремя не вносить платежи) не давал мне возможности как и раньше в ус не дуть и жить в свое удовольствие, теперь мне буквально нужно было выжигать глаза монитором и работать в поте лица, чтобы рассчитаться с долгами. Долго так продолжаться не могло, я выгорел, был морально подавлен и проклинал свою тупость, но проблему нужно было как-то все-таки решить. Я прокручивал в голове разные варианты, от сложных до легких, но на сложные у меня никогда не хватало терпения а легкие казались слишком заманчивыми и обманчивыми. Так в итоге и случилось, попался на удочку своим слабостям. Так вот, о чем я? Я изучал разные варианты легко добыть денег, от продажи ненужных вещей, до сдачи донорской крови и не только, но продавать мне было нечего, а кровь сдавать так часто я не мог. И тогда я присмотрел еще один вариант, который мог спасти меня от назойливых звонков коллекторов.

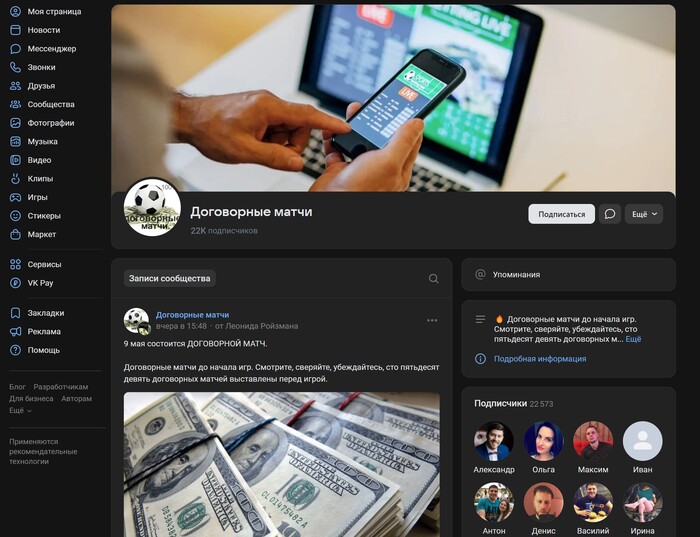

Складчина на договорные матчи

Способ казался азартным и не менее глупым чем оформление микро кредита, но все равно казался мне дельным. Я нашел группу в ВК посвященную договорным матчам, я искренне верил, что все это работает, так как когда то мой знакомый хвастался мне своими выигрышами, но тогда я не решался поставить, а сейчас мое положение прижало вынудило меня попробовать.

Группа Вконтакте "Договорные Матчи"

Но был нюанс, который меня очень ограничивал это сделать: плата за договорняк была слишком высокой, да это и понятно, вряд ли бы кто-то продавал реальный «дог» за три копейки.

Но я нашел выход. В комментариях «добрые» люди посоветовали купить дог в складчину, так при минимальных затратах можно было получить исход матча и оставались бы деньги на саму ставку.

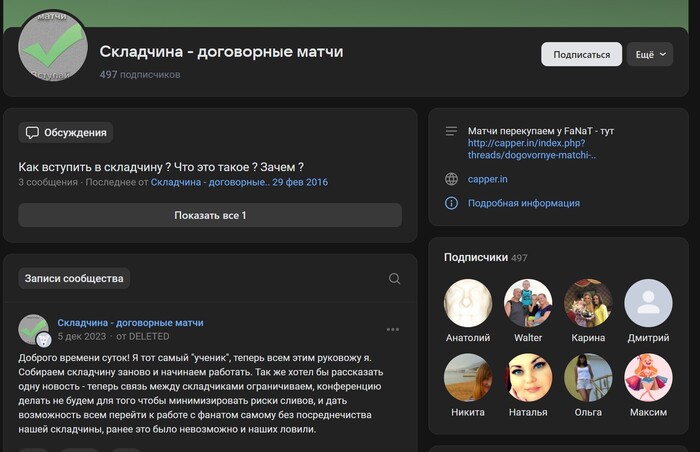

Выход из ситуации

Я уже потирал руки в предвкушении быстрого заработка, но сперва нужно было найти единомышленников, таких же нищебродов, как я, которым не хватало денег на покупку «дога». Немного изучив комментарии, я увидел ссылку на нужный мне паблик, в нем я таки и нашел то, что искал. Желающих было много, но был момент, который меня смущал. Админ группы мне показался каким-то сомнительным, он продавал доги за слишком малую сумму, предлагал скидываться чуть ли не по 500 рублей.

Группа по покупке договорных матчей в складчину

Это настораживало и не только меня одного. Там же в комментариях некоторые участники обсуждали, что не может действительно реальный исход матча стоить так дешево. Образовалась целая группа людей, включая меня, обсуждая этот момент, и один из дискутирующих предложил всех желающих купить действительно «реальный дог» объединиться и скинуться. Он представился Виктором и пригласил нас в свой закрытый чат в телеге, где тоже организовывал подобные мероприятия со складчиной. Он уверял, что у него есть надежный инсайдер, так как он работает с ним уже давно и даже представил нам в доказательство скрины с выигрышами. Мы охотно согласились, но он предупредил, что цена достаточно высока, за «дог» — 150 000, но если нас пятеро, то нам скидываться всего по 30 тысяч. Мы посовещались и увидев положительную активность в его чате приняли решение участвовать. Это и было ошибкой, о которой я узнаю чуть позже.

Итоги: обман и последствия

Нам был обещан исход матча с коэффициентом 4.0, что было достаточно много и был шанс действительно много заработать. Я планировал поставить 50 000, которые я скопил и должен был этой суммой оплатить платеж по кредиту, и в общем, при таком коэффициенте я бы выиграл 200 000 рублей. Отминусуем 30 000 за "дог" и 50 000 ставка, и чистыми бы вышло 120 тысяч. Немало.

Виктор скинул свои реквизиты, каждый из нас пяти «везунчиков» перевел ему нужную сумму и собирались уже в скором времени делать свои ставочки. И тут произошло то, что произошло, я понял, что меня «выкинуло» из чата. Я сначала не поверил, что это было намеренно, поэтому перезашел в телеграм, но ситуация не изменилась, я бросился писать напрямую Виктору, но сообщения не отправлялись, я был заблокирован. Тогда я зашел в ВК и там тоже меня ждал черный список.

"Мамонты"

Мне пришло сообщение от другого участника нашей складчины, а потом от третьего и вскоре мы уже все пятеро строчили эмоциональные сообщения и каждый из нас не мог поверить, что это случилось. Мы так наивно повелись на это развод, что даже перед собой было стыдно. В итоге, никакого выигрыша, никаких денег, растущие проценты по кредиту и усердная работа не покладая рук в ближайшей перспективе.

Очень часто спрашивают - а сколько ждать, прежде чем подавать на банкротство? Какие должны быть просрочки? Какая сумма долга? В этой статьей разберём всё по пунктам!

Сумма долга для банкротства

В законе «О несостоятельности (банкротстве)» прописана сумма долга гражданина в 500 тыс. рублей и срок просрочки в 3 месяца.

Однако по сложившейся практике и исходя из толкования положений закона эта сумма и срок установлены для кредитора. Банк не вправе подавать заявление, если долг меньше 500 тыс. или срок просрочки менее 3 мес.

Сам же должник вправе заявить о банкротстве и при долге в 400 тысяч и даже не дожидаясь просрочек вообще. Если, например, потерял работу или лишился имущества, приносящего доход.

Данная позиция подтверждена ВС РФ в пленуме №45 (п. 11), принятом почти одновременно с поправками о банкротстве. Высокая инстанция пояснила, что при реализации должником права на обращение в суд с заявлением о признании его банкротом на основании пункта 2 статьи 213.4 Закона о банкротстве учитывается наличие обстоятельств, очевидно свидетельствующих о том, что должник не в состоянии исполнить денежные обязательства.

Так принимается в расчет невозможность исполнить обязанность по уплате обязательных платежей в установленный срок, наличие признаков неплатежеспособности и (или) недостаточности имущества у должника (пункт 3 статьи 213.6 Закона).

Размер неисполненных обязательств в этом случае значения не имеет.

Следовательно, долг может быть и 500 тыс. и менее.

Другой вопрос, что банкротиться с небольшими суммами в 200-300 тыс. невыгодно, поскольку больше половины этих сумм уйдет на процедуру…

Так, а сколько ждать?

Исходя из процитированного пункта 11 Пленума ВС РФ, право на обращение в суд с требованием о признании себя банкротом у гражданина возникает:

1. При невозможности исполнить обязательства в срок.

2. При явных признаках неплатежеспособности.

3. В случае недостаточности имущества.

Более того, ч. 1 ст. 213.4 Закона гласит, что при долге свыше 500 тыс. рублей и просрочке более 3 месяцев гражданин ОБЯЗАН обратиться в суд. Все остальное же только право.

Грубо говоря, если человек лишился работы или заболел, понимает невозможность платить по кредитам, он имеет право подать на банкротство в ближайшее время. Не дожидаясь судов, арестов и т.д.

Чем раньше, тем лучше!

В этом кроется одна из главных ошибок должников. Они тянут до последнего.

· Столкнувшись с проблемами, берут новые кредиты.

· Затем тратят кредитные карты.

· Потом переходят к микрозаймам…

И лишь погрязнув в долгах полностью, собрав все возможные виды кредитных долгов – решаются на банкротство.

- Так если все спишут, какая разница?! – спросите вы.

Разница есть!

Посчитайте, сколько такой вот балансирующий на грани должник отдает банкам за год. За микрозаймы. За бесконечные рефинансирования кредитов. Многие постоянно берут-гасят 1-2 микрозайма, чтобы не остаться без денег.

Выплаченных сумм хватит не на одну процедуру банкротства!

Чем скорее вы решитесь на списание долгов – тем быстрее и легче оно пройдет.

На днях на рассмотрение Верховного Суда передано очередное дело по поводу продажи единственного жилья на торгах.

Так, в рамках дела о банкротстве умершего должника его совершеннолетний сын и бывшая супруга, действующая в интересах его несовершеннолетней дочери, обратились с заявлением об исключении жилого дома площадью 108,3 кв. м из конкурсной массы. Данный дом являлся единственным жильем должника и впоследствии перешел в общую долевую собственность его детей (по 1/2 доле) в порядке наследования.

❌ Суды отказали в удовлетворении заявления, так как, в частности, дети должника зарегистрированы и постоянно проживают в другом жилом помещении - квартире, принадлежащей их матери (бывшей супруги должника).

🔥 Однако Верховный Суд счел заслуживающими внимания доводы заявителей, в том числе:

Суды не учли, что квартира их матери обременена ипотекой, и в случае ее неплатежеспособности они останутся вообще без какого-либо жилого помещения.

Наличие фактической возможности проживать по иному адресу не влечет безусловное лишение исполнительского иммунитета жилья, находящегося в собственности.

✅ Таким образом, Верховный Суд рассмотрит интересный вопрос – лишается ли единственное жилье исполнительского иммунитета в случае смерти должника, если при этом его наследники проживают в другом жилом помещении?

🔎 Я ожидаю, что Верховный Суд придет к выводу, что если жилое помещение имело исполнительский иммунитет (как единственное жилье, не обремененное ипотекой), то такой статус сохраняется и при его наследовании.

❓ Вместе с тем заявители поднимают еще более интересный, по моему мнению, вопрос – может ли принадлежащее должнику жилое помещение иметь исполнительский иммунитет, если он фактически в нем не проживает?

Так, заявители указывают на определение Судебной коллегии по экономическим спорам Верховного Суда от 29.10.2020 № 309-ЭС20-10004, из которого следует, что проживание должника в другом месте "не означает допустимость безусловного неприменения … исполнительского иммунитета".

Когда я читаю в судебных актах такие витиеватые и сложно понимаемые формулировки, у меня складывается впечатление, что сам суд не очень понимал как правильно, но ему надо было что-то написать, и потому он писал так, чтобы потом можно было "переобуться" в любую сторону. Как следствие, я не очень понимаю эту формулировку и, главное, при каких условиях она работает в одну и в другую сторону?

Вместе с тем впоследствии Верховный Суд разъяснил, что если должник проживает в жилом помещении, принадлежащем его родителю, то обращение взыскания на жилое помещение, принадлежащее самому должнику на праве собственности, допускается (писал об этом здесь). Получается, что это один из случаев лишения исполнительского иммунитета, когда должник проживает в другом месте.

Я думаю, что у Верховного Суда есть хорошая возможность, чтобы разъяснить свою позицию по этому вопросу.