Если рассказать про любую бизнес-тему достаточно большой группе людей, то рано или поздно кто-то напишет примерно следующее: "да это фигня, эти темы живут год максимум, точно потеряешь деньги и время, не стоит этим заниматься". И, конечно же, это логично - зачем заниматься тем, что за год прекращает работу, нужно поискать что-то прям замечательное.

В реальности же оказывается, что действительно хороших тем без рисков не бывает. Причем везде и во всем. Любой выдающийся результат, по определению, не гарантирован и редок, и случается не в 100% случаев, а хорошо если в 1 из 10. И, чтобы его получить, надо попробовать 10 раз подряд минимум, делая выводы.

Потому что если начать паниковать и слушать всепропальщиков, то вообще в жизни ничего делать не надо. Не, ну реально:

- начальником становится хорошо если каждый 6-й, на каждом уровне корпоративного управления. Сделать карьеру рядового сотрудника - шанс 83%. старшего сотрудника - 14, менеджера 2,3. Дальше, по уровням - 0,38, 0,06, 0,01, 0,001 и 0,0002%. Смысл делать карьеру, если шансы настолько низки и работу меняешь в среднем раз в 2 года, сиди дома или рядовым за 200 баксов в месяц, ничего не делай.

- половина всех беременностей заканчивается неудачно. Не говоря уже о том, что шанс забеременеть после конкретного акта хорошо если процентов 20, опять эти бессмысленные телодвижения

- дети вообще успеха добьются хорошо если 1 из 100, и ради чего тогда все эти хлопоты, если гордиться некем будет

- знакомиться с женщинами для секса - глупость, ведь даст быстро из без проблем в будущем хорошо если каждая 10-я, лучше дома сидеть и себе самому наяривать

- брак вообще ад - 7 из 10 разводятся, а из оставшихся хорошо если треть счастливы, и ради чего это тогда

- своей бизнес - да ну нафиг. 90% закрывается в первый год, и еще 90 - во второй. И вообще, много вы знаете богатых людей, сплошные банкроты кругом

- известных актеров, музыкантов - хорошо если пару сотен на страну с населением в пару сотен миллионов человек

- олимпийскими чемпионами в каждом виде спорта становятся 3 (три) человека раз в 4 года в каждом виде спорта. Ну хорошо, в некоторых видах спорта больше, но это все равно где-то 1 к миллиарду.

- инстаграмотиктокеров каждый второй, а популярных - с десяток, какие тут шансы

Аналогично с работой в целом (уволят), с хобби (надоест и денег требует), с книгами (хороших мало) и в целом с жизнью (все тлен и херня, кроме пчел)

В целом, из опыта, человек пытающийся в среднем живет лучше тех, кто ищет гарантированных схем, сидя под камнем на дне реки. Он более приспособлен, опытен, знает больше людей и с каждым разом у него получается все лучше и лучше. Ну а то, что вероятность низка - это всего лишь вопрос размера финальной цели и личных предпочтений. И гарантировано лишь то, что самые большие потери случаются у тех, кто избегает потерь вообще.

Вроде бы простая истина, которая ведома не только предпринимателям, но и наёмным работникам, которые хоть и не рискуют своим капиталом, но порой вполне могут остаться без оплаты своего труда и времени. Увы, но истина сия порой принимает форму некой "священной мантры", которой незадачливые дельцы пытаются оправдать свою халатность и некомпетентность. Дерьмо, мол, случается, фортуна отвернулась, никто не виноват. Если бы, да кабы...

Как говорится, риск риску - рознь. Как и отношение к делу бывает очень разным. Бывает действительно неизбежный фактор риска. Который, как ни перестраховывайся, исключить не получится. А бывает обыкновенная самонадеянность, жадность, и недальновидность (если не сказать хуже - глупость), помноженная на безосновательно завышенные ожидания и амбиции.

Как в космической программе, например. На бумаге всё тщательно рассчитано и сто раз перепроверено, аппарат построен в полном соответствии с требованиями, все тесты пройдены. И вот старт - ракета-носитель полетела, всё идёт как по учебнику, но ты всё равно нервничаешь, от момента пуска до момента приземления. Потому что хоть ты и постарался всё учесть, ты всё же не бог, и предвидеть все вероятные нештатные ситуации не способен физически. Всё что ты можешь, это свести вероятность неудачи к возможному минимуму, исходя из доступных тебе средств и методов, но не более того.

А бывает и другой подход. Поставили бочку с порохом, посадили на неё "пилота-добровольца", протянули шнур, активировали запал. Бамс! Кровь-кишки, трагедия, полетели во всю и погоны и головы. А руководство невинно разводит руками - "Какой кошмар! Мы же надеялись что всё получится, сами в шоке теперь. И не надо на нас наезжать, мы своего рода тоже пострадавшие. Все ведь были в курсе, что дело рискованное! А мы этот риск на себя взяли." Согласитесь, аналогия в достаточной степени иллюстрирует разницу.

И весьма злую шутку тут порой играет пресловутая ошибка выжившего. Когда волей случая частный успех достигается буквально нахрапом. Что лишь подогревает в предпринимателе самоуверенность и безбашенный авантюризм. На вооружение поступает принцип "Конкуренты не дремлют, тупить некогда. При первой же возможности главное врубиться, а там уже по обстоятельствам как-нибудь разрулится." И он даже может на полном серьёзе преподносить такой подход как единственно правильный, заявляя "Я всегда брался за всё подряд, и всегда вывозил в плюс. Шибко разборчивые и осторожные прогорают куда раньше чем дерзкие и решительные.". Но тут, как говорится, каждый сам себе враг. Скорее всего, ту гирю, которую привяжут к твоим ногам прежде чем скинуть в реку, просто еще не отлили. Но оно уже в процессе, будь спок. А пострадает ведь в итоге не только глупый авантюрист, но и все те, перед кем он держал обязательства. Вот что самое скверное. И отсюда же, сама собой выводится еще одна черта подобных бизнесменов - фактическая безответственность.

2022г. Март. Доллар прёт вверх, поставки всего и вся прод угрозой срыва.

Я занимаюсь среди прочего заправкой картриджей. Объёмы небольшие, побочная услуга, так сказать. И тут хуяк, звонок от завода местного.

-Хотите нас заправлять?

-не, я в тендерах не участвую , не люблю демпинг.

-пох тендер, давайте по вашей цене. Договор на год сразу!

-в чем подвох? Раньше вас и с тендером не взять было, только знакомство и коррупция, а тут сами звоните!

-ни в чем. Ну только разве что платим с отсрочкой до 6 мес.

Ну так я прикинул, что это х10 от моего обычного объёма. 250к в мес чистой прибыли, можно нанять пару человек и стричь капусту. Но летящий вверх доллар меня отрезвил, и я отказался. Заправлять за свой счёт 6 мес весь завод это несколько лямов. Куда улетит доллар и что будет с поставкой тонера я не знал, некоторые виды уже пропадали из наличия. Вот так я не потерял 5.5 лямов за 3 дня.

Бухгалтер 8 лет неверно заносил данные о себестоимости — часть проектов оказались убыточны. Мы навели порядок в учете, детализировали расходы и настроили правильный расчет. Теперь важные управленческие решения — на какие заказы сделать упор, от каких отказаться, какие расходы оптимизировать — принимаются на основе верных данных.

Моя команда занимается комплексным бухгалтерским сопровождением бизнеса. Это не только стандартный бухучет, но и финансовый анализ, оптимизация налогообложения, взаимодействие с ИФНС, представительство в судах.

Часто бывает такое, что заниматься учетом невозможно, пока не исправлены ошибки предшественников. Расскажем одну из таких историй.

У клиента производство изделий из металлопроката на заказ

Дмитрий (имя изменено) — собственник компании, которая производит изделия из нержавейки и стекла: двери, фасады, ограждения и т.п. Производство работает под заказ, годовая выручка порядка 100 млн руб. Например, заказчик строит торговый центр и заказывает комплект входных дверей — в работе постоянно порядка 20 подобных заказов.

Дмитрий хотел увидеть прибыль по отдельному заказу, чтобы понять, какие виды изделий и какие клиенты приносят наибольший доход — и сосредоточиться именно на них.

Аудит показал, что данные много лет заносились неверно. Бухгалтеры компании вели учёт с ошибками с 2014 по 2021 годы. Из-за этого все финансовые показатели, в том числе и прибыль, также были неверны. И невозможно было рассчитывать прибыли по заказам, не исправив все эти ошибки.

3

месяца ушло у нас на то, чтобы исправить ошибки, копившиеся 8 лет

Бухучет основан на системе счетов. Каждый счет — это отдельная таблица, где собираются данные об определенном виде доходов или расходов, расчетах с поставщиками или покупателями, начислении и выплате зарплаты и прочих хозяйственных операциях компании.

Значительная часть ошибок как раз касалась счетов:

Затраты между заказами распределялись неверно

❌ На счете 20 «Основное производство» отражены данные о непосредственных затратах на производство: материалы, зарплата и страховые взносы рабочим, амортизация оборудования и прочие. Данные копятся по мере выпуска продукции и передачи ее на склад.

Предыдущий бухгалтер заводил на этот счет данные из групп «Зарплата» и «Амортизация». В результате расходы считались неверно, но без проверки заводимых сотрудником данных это невозможно было увидеть. Себестоимость отдельных заказов получалась заниженной, а прибыль — выше фактической.

✅ Мы убрали все лишние группы на 20-м счете. Затраты стали распределяться между заказами правильно и в полном объеме.

Складские остатки в учете не соответствовали реальным

❌ Заказ может производиться не один месяц и материалы на него передают постепенно. Списывать их до закрытия заказа было нельзя. Поэтому нередко возникала ситуация, когда по факту материала уже нет, а по бухгалтерии — есть. Это мешает планировать закупку материала.

✅ Мы настроили учет незавершенного производства, в том числе для ситуаций, когда продукция еще не выпущена. Теперь фактические остатки на складах соответствуют данным бухучета и можно списывать материалы сразу после их использования.

Общие расходы списывались пропорционально выручке

❌ Накладные расходы, которые не относятся к конкретному заказу — аренда, коммунальные платежи, обслуживание оборудования — вручную списывали общей суммой, пропорционально выручке на расход. Эти расходы не распределялись по каждому заказу, в результате по отчету выходило, что заказ казался более прибыльным, чем был на самом деле. При этом на финансовом результате компании сумма прибыли была ниже, чем суммарная по всем заказам.

✅ Мы настроили учет накладных расходов на счете 25 «Общепроизводственные расходы», в разрезе подразделений и статей затрат. Дальше эти расходы распределяются пропорционально выручке, между номенклатурными группами на счете 20.

Зарплата учитывалась вручную

❌ Данные по зарплате и налогам в базу 1С заносились вручную и без предусмотренных программой учетных регистров. Вся зарплата учитывалась на счете 20 как отдельная номенклатурная группа. Затем бухгалтер также вручную списывал ее пропорционально выручке в конце квартала.

В результате не было распределения зарплаты по заказам — невозможно было определить реальную производственную себестоимость. Зарплата даже не отражалась в калькуляциях.

Кроме того, нужно было заполнять вручную и отчетность, связанную с оплатой труда: расчеты по страховым взносам, справки 6-НДФЛ и 2-НДФЛ.

✅ Мы заново сформировали все регистры учета, связанные с зарплатой, с начала деятельности организации, то есть за последние 8 лет. Теперь зарплату можно распределять по заказам, а её расчет стал намного легче. Бухгалтер может начислить зарплату за месяц и быстро сформировать отчетность «одной кнопкой». Конечно, при условии, что все исходные данные для расчета были занесены без ошибок.

Для учета готовой продукции выбирали неверные счета

❌ Выпуск готовой продукции ошибочно проводили через счет 41 «Товары». На самом деле этот счет нужен для того, чтобы учитывать товары, купленные для перепродажи. Из-за неверного проведения было невозможно отделить перепродажу товаров от продажи собственной продукции.

✅ Мы настроили учет выпуска готовой продукции на счете 43, как это положено по плану счетов. И теперь можем видеть сформированную плановую себестоимость собственной продукции на 43-м счете и контролировать списание продукции по мере отгрузки заказчикам.

Почему собственник не видел этих ошибок. Обычно собственник видит только бухгалтерскую отчетность с небольшим количеством основных показателей. И ему кажется, что и весь бухучет организован так же просто.

На самом деле каждая итоговая цифра складывается из множества исходных данных, которые нужно собрать и обработать без ошибок.

В бухгалтерии действительно есть «волшебные кнопки» — например, «Сформировать отчет». Программа автоматически правильно заполнит все поля в отчете на основе введенных данных. Однако чтобы эти расчеты оказались верны, нужно правильно выполнить предшествующую работу. Проверить что все данные введены верно и отражены на нужных счетах. Сверить, что расходы правильно распределились на себестоимости, что функция «Закрытие месяца» отработала корректно. Сделать много других важных проверок, из которых состоит подготовка отчетности.

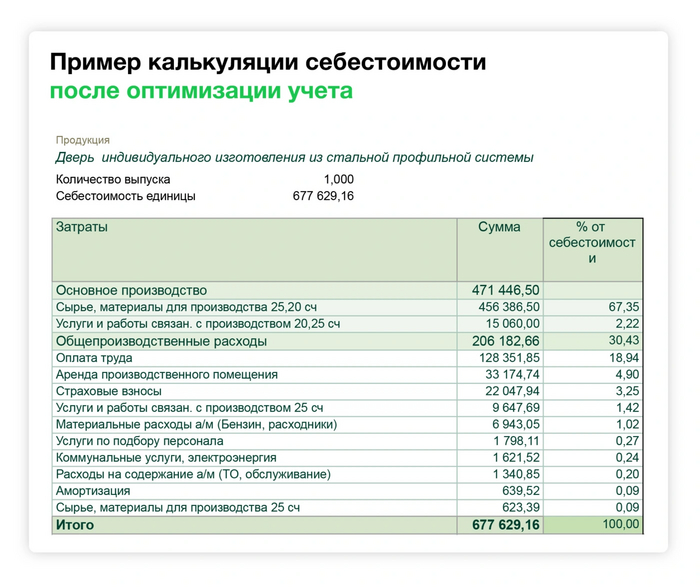

После перечисленных выше исправлений собственник увидел реальную картину по распределению зарплаты и по себестоимости отдельных заказов

В калькуляции не только появилась зарплата и страховые взносы, но и в целом стало больше статей затрат — теперь можно оценить долю каждой статьи расходов в себестоимости продукции.

Благодаря этому

себестоимость формируется корректно, с учетом всех расходов

можно оценить долю каждой статьи расходов в себестоимости

Такой подход позволяет увидеть, где можно оптимизировать расходы и понять, почему заказ стал убыточным. Детализация себестоимости — прекрасная основа для анализа производства и планирования развития компании.

Как изменилась картина о затратах до и после оптимизации бухучета

Калькуляции расходов стали детальнее. До оптимизации калькуляция себестоимости выглядела так:

Пример калькуляции себестоимости до оптимизации учета: зарплаты в перечне затрат нет

Себестоимость посчитана верно, и есть детализация по затратам

Естественно, это повлияло на всю финансовую картину в целом.

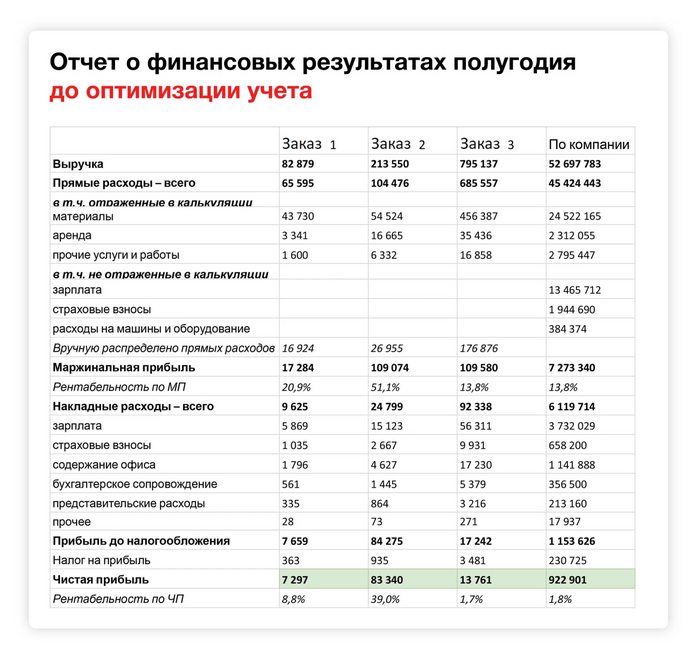

Стало ясна фактическая себестоимость. Ниже приведены отчеты о финансовых результатах до оптимизации учета. Они показывает выручку, расходы по статьям и прибыль (либо убыток) в разрезе заказов и по компании в целом.

До оптимизации учета расходы распределялись между заказами не полностью. При таком подходе можно было сделать вывод, что все три заказа прибыльные, причем максимальную рентабельность дает заказ 2.

До оптимизации учета: все три заказа прибыльные, рентабельность заказа 2 существенно выше, чем у заказов 1 и 3

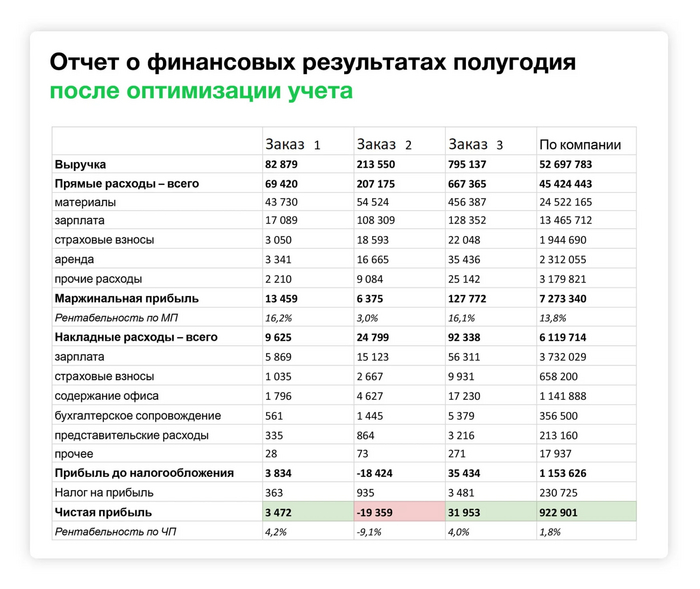

Однако, если учесть все расходы, что стало возможно после оптимизации бухучета, то картина существенно меняется. Выяснилось, что заказ 2 фактически приносит компании убытки. Два других заказа остались прибыльными, но финансовые результаты по ним изменилась: рентабельность по заказу 1 оказалась ниже, а по заказу 3 — выше.

–19 359

руб — фактический результат по заказу 2. Отклонение –102 699 руб.

Теперь Дмитрий видит реальную финансовую картину по каждому заказу и может принимать более взвешенные решения.

Если заказ оказывается убыточным, вариантов немного:

Оптимизировать расходы, если это возможно.

Вообще отказаться от этого клиента или категории изделий.

Если оптимизировать не выходит, а отказываться нельзя (важный постоянный клиент и другие заказы у него прибыльные), то взять в работу другие прибыльные заказы. Это позволит обеспечить доходность бизнеса в целом и застраховаться от возможных претензий налоговиков.

Такой отчет не получить в стандартно настроенной 1С — мы сделали его в Excel на основании бухгалтерских данных. Можно автоматизировать эту форму через 1С-разработчиков и в несколько действий формировать отчет. Это может быть полезным не только производствам, но и любым проектным компаниям: сразу видно, на чем вы зарабатываете, а где теряете.

Резюме: на что обратить внимание, если у вас производство на заказ

Чтобы увидеть, на каких заказах вы зарабатываете, а на каких теряете деньги, прежде всего смотрите на учет и распределение затрат — может оказаться, что вы тратите кучу времени и ресурсов на убыточные заказы. А именно:

Какие номенклатурные группы выделены на 20 счете. Эти группы должны соответствовать видам продукции.

Как организован учет незавершенного производства. Должна быть возможность списывать материалы на текущие заказы, даже если продукцию не выпустили.

Как распределяются общепроизводственные расходы. Распределение между заказами должно быть пропорционально выручке или другому экономически обоснованному показателю.

На каком счете отражается готовая продукция. По правилам бухучета это счет 43.

Как учитывается заработная плата. Нужно полностью распределять ее между заказами, чтобы увидеть реальные затраты и прибыль по каждому.

Разумеется, это не все возможные нарушения учета затрат, на самом деле их гораздо больше. В следующих кейсах мы расскажем и о других.

Если вы хотите увидеть реальную финансовую картину и тратить меньше, приходите к нам на экспресс-анализ бухгалтерии. Проверим отчетность на предмет ошибок, соответствие учету в программе и закону. Найдем переплаты и долги по налогам. Выявим риски, связанные с налогами и контрагентами. Услуга стоит 40 тысяч, читателям vc.ru — скидка 50%.

Подпишитесь на наш Телеграм-канал и узнайте, как экономить на налогах, обходиться без проверок и штрафов и получать положенные льготы.

Даже не про этот пост, а про волну ответов на него.

Ребята, ну вы чо.

Вы умеете крыть крыши, вы умеете поддерживать сервера, вы умеете печь пироги и тянуть провода в степях.

Круто, ёпта, респект и уважуха.

Научитесь еще одному: отправлять на мороз недобросовестных конкурентов. Это, конечно, тоже непростая задача, но она решаемая.

Как известно, в нашей стране практически вся закупочная деятельность сводится к принятию решения о выборе победителя по принципу technically acceptable, lowest price.

Не, по хорошему, любое предложение участника и любая закупка должны проходить три стадии оценки: комплайенс, техника и коммерция.

Все традиционно срут на комплайенс (потом расхлебывают, больно и печально, но потом). Хотя именно на этом этапе и должны отстреливаться ООО "Рога и копыта" вместе с ИП "Кэшбеков Насрулло Хэтчбекович" - всего-то достаточно запросить справки об объемах выполнения аналогичных работ, справки по движению средств, лицензии, если работы требуют лицензирования, задолженности, количество персонала в штате и так далее.

Например, в одной из контор, где я работал, было правило, что биддеры, показавшие в документах, что их годовой бюджет сопоставим с величиной сделки (вроде как трешхолд был на стоимость сделки в 20% от годового бюджета и более), сразу шли на хер, еще до вскрытия пакета с технической частью предложения. Сделка признавалась бюджетообразующей для подрядчика, это признавалось неприемлемым риском.

Но не суть. Кладут и кладут, есть же техника.

И вот тут можно бодро обосрать жизнь Уасилию, решившему бодрячком пролезть в закупку.

Вы читаете ТЗ, вы читаете прочие приложенные документы, после чего начинаете бомбить закупщиков запросами разъяснений. Прелесть процесса в следующем:

Закупщик обязан дать разъяснения по запросу.

Эти разъяснения публикуются на площадке и становятся доступны всем участникам закупки.

Эти разъяснения становятся неотъемлемой частью ТЗ, и техническая оценка предложения должна теперь проводиться с их учетом.

А это приводит к следующему:

Вы кроете крыши, у вас есть штат кровельщиков, в ТЗ есть пункт, что кровля выполняется таким-то материалом. Смело пишете запрос: "По нашему офигенному опыту, работать с этим материалом на такой-то объем требуется не менее десяти рабочих, имеющих соответствующий опыт, сертификацию вендора и прочее. Просим вас подтвердить нашу оценку и включить в ТЗ соответствующее требование предоставить подтверждение наличия в штате участника закупки персонала в нужном количестве с нужными скиллами."

У вас есть желание выполнить объемы в Жопинске-на-Амуре и вы не хотите пускать в тендер Уасилия из Пердюйска-на-Дону? Ну задайте вопрос про СИЗы для работы в условиях мороза, про тяжелую технику, про обеспечение работников исполнителя жильем на месте проведения работ - да про что угодно, что вы сможете подтвердить, что для вас не станет проблемой, а Уасилий банально не сможет предоставить документы.

Способ работает. Не идеально, но позволяет таки либо отсеять левых граждан, либо моментально кинуть страйк на признание тендера несостоявшимся по формальным основаниям. Да, вас тоже могут послать нахер и сказать, что ваши оценки - говно полное, и можно обойтись без этого всего. Да, Уасилий может на принтере изготовить все документы и прислать, а потом слиться. Да, тендер вообще может писаться под конкретного Иван Иваныча и его ООО "Вектор".

Но все же большинство левоты такими методами выкидывается. Они в другом месте лучше поищут, чем будут лезть туда, где стало сложно.

И, кстати, про коммерческую оценку. В конторе, о которой я писал ранее (ну, она могла себе позволить, ибо про 44ФЗ и 223ФЗ там слышали, но на свой счет не принимали), было еще прекрасное правило. Если стоимость предложения отклонялась от средней стоимости (рассчитываемой без учета самого дорогого и самого дешевого предложений) на сколько-то процентов, не помню, на сколько, от 10 до 20, участник автоматически дисквалифицировался. Прямо жаль, что этот подход не применяется повсеместно.

В общем, вам мало сделать хорошее КП. Вам надо сделать еще и хорошее ТЗ, чтоб как можно меньше левых граждан смогло вас обойти чисто ценой.

Недавняя история про то как невывозят. Пару лет назад делали крышу на техникуме, мягкая кровля, 1300 кв.м. Сделали быстро и качественно, потом ещё год работали внутри. Отношения с заказчиком остались хорошие, даже дружеские. И вот, в мае этого года появляется у техникума новая работа: надо сделать крышу на спортзале, крыша небольшая, 330 квадратов. Заказчик очень хочет, чтобы крышу делала наша фирма, но кто ж его спросит - по закону должны пройти торги. Город небольшой, всё друг друга знают. На торги заявились пять участников. Договорились меж собой, что объект отдают нам, в цене сильно не падают. Вроде, что может пойти не так? За день до торгов регистрируется шестой участник и падает на торгах ниже плинтуса, до 1,3кк. Никто его не знает, пришел с СВО, после ранения, с палочкой ходил. Когда заказчик его спросил, как, мол, ты собираешься за эти деньги крышу делать, тот ответил, что, да говно вопрос, сейчас ребят нагоню, они за две недели всё сделают. Ну, ну... Нашёл он бригаду кровельщиков (оказались наши знакомые, город то маленький), бригадир приехал, посчитал всё и запросил только на ЗП бригаде 600к. Наш герой сказал, что не, это дорого, Я найду раза в три дешевле, ну, в два точно. Ну, ну... Прошло лето, началась осень, наш бизнесмен просрал все сроки и не сделал ничего АБСОЛЮТНО!!! Даже не начинал. Вроде как набутылить нехило должны его и по миру пустить, но он опять ушёл на СВО. Такой вот финт ушами. В итоге, 30 сентября, на крышу пришли один хрен мы. За неделю хорошей погоды, мы втроём всё демонтировали, утеплили и положили сетку под стяжку. Но тут пошли дожди. Начни мы на неделю раньше хотя бы, мы бы за три недели управились. В итоге мы промудохались полтора месяца. Клеить начинали уже в снегу. А всё из-за одного жадного мудака.

Ну чел, ты явно не бизнесмен, и человек, который никогда не рисковал и не принимал настолько серьезных решений. А критиковать задним числом каждый может. Но удивляет, сколько диванных критиков в целом. Вы попробуйте хоть какой-то бизнес сделать. А потом, когда придет возможность, попробуйте масштабировать его своими силами. Без крупных инвесторов и наставника. Посмотрим, что у вас выйдет.

Бляяя, сколько же приходилось с такими вот пидорасами мамкиными предпринимателями работать. Всю эту историю можно сильно сократить. Типа, эй поставщики! У меня проблема, я хочу заработать сто мильонов тыщ деняк! Памагите решить мою проблему - дайте товар в отсрочку, всё вирну - атвичаю, вот те крест. Потом, эээ пук-пук среньк, я че та хуево всё посчитал, че та баляя, эм, короче деняк нет - и это теперь ваши проблемы, лол))0)хз када верну, ну ладна аста лависта, и помните бизнес-шмизнес - это всегда потери, всегда боль пот с слезы и ошибки, ошибки нас закаляют и делают сильней, вот, а главное что? Главное оставаться всегда человеком.

Просто автор, иди на хуй, вот что. Бизнес - это также работа с людьми. Вся эта пиздострадальческая история только о том, что «я просчитался, я я я я я не у чел, деньги, товар, деньги, товар». А сколько сука ты людей кинул, это тебя вообще что ли не ебет?? Поставщиков, рабочих и тд. Давай называть вещи своими именами, ты их тупо всех кинул, и валишь на просчеты в бизнес-процессах, никакие расчеты не помогут, если ты кидала и пидорас. Сколько людей тогда уехало к тебе «на заработки» и приехали к семьям с (почти) пустыми карманами, потому что ты сука «обсчитался в бизнес-процессах»? Но у меня же рестоан((((( да пошел на хуй ты и твой ресторан. За мат извени.

UPD:

На просторах также найдена версия от участника тех событий, и что-то мне подсказывает, что наш бизнесмен всё-таки лукавит нам.