С переводами был неприятный момент. Покупал на Мешке радиолампы. Надо было кинуть продавцу деньги - сумма не большая, 500-600р. вроде. У меня ВТБ и у продавца тоже ВТБ. Перевёл деньги и пишу продавцу об этом. Казалось бы что может пойти не так? Но до продавца деньги не дошли. Пытаюсь проверить может цифрой ошибся и не туда перевёл (с карты на карту переводил, а не по номеру телефона). Но в предложенном чеке нет совершенно никаких данных об получателе! Деньги ушли с такого-то счёта (последние 4 цифры) в такое-то время. Пишу в чат - прошу сообщить кому я всё-таки деньги отправил - а они мне говорят, что это конфиденциальная информация! Т.е. я отправил сам деньги, но куда мне знать не положено! Сюр да и только. Ладно, говорю, давайте тогда отменяйте перевод. Но нет, отменить может только тот человек, которому я отправил деньги (до которого они не дошли и вообще не понятно кому я отправил их).

Я себя чувствую полным дебилом, продавцу доказать факт перевода не могу, как и проверить дошли ли до него переведённые деньги - спасибо замечательному сервису! Благо сумма не большая, но всё равно не приятно.

Хорошо продавец дотошный оказался и сам связался с банком и вуаля - деньги мои пришли, но они оказались заблокированные с какого-то фига и поэтому сообщение о приходе не пришли!

Замечательный банк ВТБ и конкурсы у них интересные. Теперь продавцам отправляю только по СБП - там в чеке сразу видно кому отправил и приходят сразу же.

У нас в Казахстане есть один банк, у него красный логотип. Приложением этого банка пользуется, не совру, практически весь Казахстан. Так вот, история такая; перевели мне оооочень крупную сумму денег, тоже ошиблись, но в то время, когда был сделан перевод, были праздники, я отрубил телефон, просто бухал и пьянствовал дня три и никаких сообщений не видел. Когда же я поздно вечером перед рабочим днем включил телефон, там было стопицот пропущенных на мобильный, сообщений на Ватсап, в самом банковском приложении прислали пару раз по 100 тенге с просьбой вернуть, да и в самом приложении есть кнопка у отправителя - ЗАПРОСИТЬ ВОЗВРАТ. Представляю панику людей, которые ошиблись... Сразу же нажал в приложении ВЕРНУТЬ, написал на Ватсап, что вернул, и аж услышал через Ватсап вздох облегчения с той стороны и ответ СПАСИБО!!! )))

Мне чужого не надо, хотя сумма могла бы закрыть пол моей 15-ти летней ипотеки.

p.s. В приложении переводы делаются по номеру телефона.

Сразу хочу сказать: я не считаю, что если не выполнить все пункты этого чек-листа, то обязательно будут проблемы. Просто по моему опыту финансового журналиста и блогера люди часто не довольны опытом использования какого-то финансового продукта. А банки не всегда делают все удобно и выгодно для клиента, а не для банка.

Итак, что стоит сделать, чтобы пользоваться дебетовой банковской картой без проблем?

✔️При заключении договора онлайн или оффлайн проверьте, не включены ли по умолчанию платные услуги. Например, страховка от мошенников.

✔️Убедитесь, что с полученной картой у вас будет доступ в мобильный банк. В некоторых банках для этого надо совершить какие-то отдельные действия, так что лучше уточнить в поддержке или у сотрудника, как вам авторизоваться в мобильном банке.

✔️Если вам не нужны платные смс-уведомления, в мобильном банке уже после получения карты проверьте, что они отключены. Иногда их подключают автоматом, даже когда прямым текстом просишь сотрудника не подключать.

✔️Изучите условия начисления кэшбэка и процента на остаток, если он есть. Изучите внимательно. Можно прочитать подробные тарифы - это обычно много страниц мелким шрифтом в формате pdf или doc. Можно почитать обзоры карт от блогеров и СМИ, но там может информация не обновляться. А нам нужны именно актуальные тарифы. Как найти файл с тарифами? Обычно файлы лежат на сайте банка в разделе карт. Чтобы проще найти, можно вбить в Яндексе "*название карты и банк* тарифы*.

✔️Изучите условия бесплатности карты, если она бесплатная. Механизм поиска файла с тарифами такой же, как в прошлом пункте. Если получаете карту в офисе, то иногда тарифы дают в печатном виде. Но обычно посылают на сайт.

✔️Если у вас планируются большие обороты по карте, заранее уточните: как ее можно пополнять и как снимать деньги без комиссии. Для сумм до 100 тыс. рублей в месяц можно "на вход и выход" пользоваться Системой быстрых платежей. Именно 100к/мес - минимум без комиссии за 1 месяц, это закон. У некоторых банков лимиты повышенные, но чаще нет. Так что для больших сумм найдите информацию, какие есть банкоматы рядом с вами, какие банкоматы банков-партнеров, как пополнять и выводить онлайн.

✔️Учтите доходы по карте с процентом на остаток, если у вас есть крупные вклады. Если % на остаток больше 1% годовых, то доходы с карты будут учитываться для общего лимита вкладов без налогов

Также я пишу всякую попсу про деньги и экономию в своем Телеграм-канале. Плеваться за ссылку на него можно в комментах ↓

Касается тех, у кого нет пенсионной, зарплатной или другой карты Сбера, за которую без условий не надо платить. Раньше самым простым бесплатным вариантом была неименная моментальная карта Сбера, которую можно было в день обращения взять в офисе. Потом эту лавочку прикрыли. Вернее, карты такие выдают, но надо тратить 5 тыс. в месяц для бесплатности.

Я пользуюсь Сбером, не имея действующей карты. Но у меня с прошлых времен остался доступ в Сбербанк онлайн. Поэтому я принимаю и перевожу деньги со Сбера на Сбер, также переводила по номеру телефона по СБП - эта система привязана к счету, а не к карте. А как-то раз понадобилась наличка, ближайшим к дому банкоматом был Сбер. И я без карты сняла деньги с помощью приложения.

Так что делаем вывод - если вам не надо именно оплачивать покупки, а нужны переводы разные и снятие налички - можно пользоваться Сбером и не платить за карту.

Но многие люди жаловались, что доступа к мобильному банку у них нет, а в отделении Сбера говорят, что зайти можно только с картой. Есть выход и для этой ситуации. У Сбера есть подписка СберПрайм, в которую входит бесплатная Сберкарта и бесплатные уведомления по ней.

Если вы - новый клиент, то можете оформить эту подписку бесплатно на 30 дней прямо на ее официальном сайте. Там же можно создать Sber ID. Если такая подписка уже была, можно найти промо-код для уже не новых пользователей. Прямо так и забиваем в поиске Яндекс или Google "СберПрайм промо-код". И тестируем "промики", какой-то из них точно подойдет.

Карточка будет бесплатной месяц или столько, сколько дает подписка. Можно оформить карту, получить доступ к онлайн-банку. А до истечения срока подписки карту закрыть - и пользоваться Сбером. Если надо будет переустановить приложение и войти по номеру карты, можно вводить тот номер карточки, которая уже закрыта. Я так и делала.

Кстати, не имея карты, но имея SberID, можно получать бонусы Сберспасибо и платить ими в Сбермаркете, Самокате и других сервисах. У меня как раз так.

Этот вариант подходит, если вам не надо платить картой именно как картой. Для этих целей можно выбрать бесплатные карты других банков, если кэщбэк Сбера не прельщает. Кстати, со счетом и без карты можно платить онлайн и оффлайн там, где принимают оплату по СБП.

Еще у меня есть Телеграм-канал про финансовую грамотность и экономию, называется "Свинкины финансы".

Путешествия всегда были недешевым удовольствием, а в последнее время travel-расходы стремятся в небеса. Выход один - путешествовать с умом и оптимизировать траты. В этом хорошо помогают тревел-карты. Сегодня проанализируем, какие из них самые крутые и выгодные. А заодно разберем, почему обещанный "кэшбэк" может оказаться совсем не кэшбэком.

Когда понял, что за накопленные мили обменивают на рубли по курсу 100500 к 1. Объясняю с помощью классического мема.

Я два года работал в банкинге и финтехе, и далеко не первый раз про него пишу. Однако последние полтора года я плотно связан с travel-индустрией, которую также полюбил всей душой. И я подумал: “Не написать ли мне статью на стыке этих двух направлений?”. Сказано-сделано. Сегодня разберем, зачем вообще нужны тревел-карты, какие преимущества дают, чем они отличаются друг от друга, и какие из них самые годные.

Ранее я не публиковал статьи-обзоры со сравнением продуктов, так что, формат для меня слегка экспериментальный. Надеюсь, вам понравится и будет полезно. Итак, поехали:

В чем суть тревел-карт, и с чем их едят

Важность тревел-карт для банков ясна и прозрачна как воды Байкала. Путешествия - это регулярная и значимая статья расходов для очень-очень большой доли нас с вами (людей, то есть). Регулярная, потому что хотя бы иногда оказываться далеко (или не очень) от дома все равно приходится. Значимая, потому что в любом случае хотя бы несколько десятков тысяч руб. на каждую поездку потратить придется (и эти цифры отнюдь не уменьшаются). А для отдельной категории россиян путешествия стали даже более регулярным занятием, чем были раньше - следовательно, у таких людей выросла частотность контакта с тревел-сервисами.

В общем, путешественники - это очень классная прослойка населения. Точно не самая бедная, весьма обширная, так еще и значимая её часть очень лояльна к данному типу трат.

Так что, неудивительно, что банки, финтехи и прочие эмитенты платежных карт очень хотят получить себе таких клиентов. Выпуск собственного тревел-продукта - это крутой хак такого привлечения. Если сделаете выгодную и удобную платежную карту, то клиенты-путешественники сами к вам выстроятся в очередь. Круто? А то!

Кобрендовые карты - крутой способ для компаний запустить лапу в клиентскую базу банка. Впрочем, банку это тоже выгодно (объясняю на классическом меме, тревел-версия).

Для путешественников это тоже классный инструмент, ведь за счет него они получают повышенную выгоду за покупки в категории, в которой по умолчанию тратят много денег.

В общем, тревел-карты - это win-win ситуация. И лично я убежден, что если вы катаетесь по миру и/или стране хотя бы относительно регулярно, то завести себе такую специализированную карточку точно лишним не будет (не является инвестиционной рекомендацией и публичной офертой, хех).

Осталось понять, какую тревел-карту выбрать. Этому будет посвящена основная часть статьи.

Но начну с того, что банковские карты для путешествий можно разделить на две большие семьи:

Первая - это совместные карты банка с конкретным представителем индустрии. Если более по-научному, то это “кобрендовые карты”. Например, карта банка в партнерстве с конкретной авиакомпанией. В таком случае улучшенные условия будут только у партнера, чей лого нарисован на карточке. Если это кобренд банка, например, например, с Аэрофлотом, то будут включены ништяки именно от Аэрофлота. Разумеется, такие карточки выгодны не только банку, но и тревел-партнеру, ведь последний получит очень крутой канал привлечения. Так что, партнер может серьезно участвовать в модели фондирования (финансировать ништяки для клиента), что серьезно меняет всю экономику такого продукта для банка.

Вторую я условно назову “карта для категории”. Это значит, что банк выпускает карту для путешествий в целом, либо для отдельного сегмента тревел-индустрии. Например, самый популярный вариант - карта для авиапутешествий. Не с какой-то отдельной авиакомпанией, а со всеми или с ключевыми крупными. В этом случае экономика продукта может принципиально отличаться, что может сказываться и на условиях.

Продукты этих двух типов и рассмотрим. Сначала я собрал предварительный шорт-лист дебетовых тревел-карт (кредитки сегодня разбирать не будем, это совсем другая история). Их них выбрал пять самых популярных, продвинутых и интересных.

Итак, это:

Тинькофф All Airlines

Альфа Travel

СберКарта Тревел

Кобренд Тинькофф и S7

А также подписка Яндекс Плюс с опцией “Путешественникам”. Она идет отдельно, потому что это не совсем тревел-карта в привычном понимании, хотя потребность решает ту же.

Также нужно отметить, что есть банковские продукты, которые издалека похожи на тревел-карты, но не являются ими. Например, это:

Карточки для Premium и Private банкинга. Они любят делать отдельные привилегии, связанные с путешествиями. Проходки в бизнес-залы, вип-трансферы в аэропорты и всякие расширенные зарубежные ДМС.

Платежные системы тоже любят идти в тревел. Например, запускают бизнес-залы в аэропортах. Так поступил American Express со своими залами для держателей премиальных карт Centurion (на картинке). Тем не менее, тревел-сервисом он от этого не стал.

Непремиальные массовые карточки с широкой программой лояльности, в которой есть и тревел-блок.

Случаи, когда у банка (или экосистемы) есть свой тревел-агрегатор, и держатели всех карточек такого банка получают там скидки, бонусы или спец. предложения.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Система координат

Переходя к сравнению, нужно задать критерии. Я бы разделил их на четыре группы:

Первая - размер основного вознаграждения. Сколько бонусов/кэшбэков/миль (ну или скидки) вы получите при оплате тревел-картой, и как ценны будут эти награды в дальнейшем. Последнее особенно важно, потому что есть хитренькие программы лояльности, где вам начислят триллиарды миль (ого, круто!), но потом окажется, что каждый триллиард можно обменять на одну копейку скидки (и только в 10-е Лунные сутки!).

Вторая - разнообразие дополнительных ништяков. Что еще вы можете получить от вашей карточки, помимо миль и скидок? Возможно, вас пустят в бизнес-залы? Или авиакомпания даст вам классное место, где можно ножки вытянуть?

Третья - про затраты. Стоимость ежемесячного обслуживания.

Четвертая - бонусная. Назову её “что-то эдакое”. Быть может, у карты есть уникальные фичи и возможности, которых нет у других?

А теперь погнали сравнивать:

Довольно популярный продукт, о котором многие слышали

Первым разберем основной тревел-продукт от Тинькофф - Tinkoff All Airlines.

Скриншот с сайта Тинькофф.

Базовое вознаграждение довольно щедрое - до 1,5% за авиабилеты, купленные напрямую на сайтах Аэрофлота, S7, Победы, Уральских и Utair. Выглядит круто, но есть два “но”:

Во-первых, когда мы видим вот это маленькое и безобидное словечко “до”, то нужно быть внимательным. Оно может показаться не таким уж безобидным.

Во-вторых, такие же “до 1,5%” начисляются и за все остальные покупки.

То есть в целом неплохо, но не очень понятно - если 1,5% начисляется вообще на все, то зачем отдельно выделять авиалинии? Но да ладно, все же это мелочь.

Впрочем, у карты есть и свой киллер-оффер - это кэшбэк до 10% за отели и до 5% за авиабилеты, если покупать их через Тинькофф Путешествия. Логично, потому что у Тинька есть свой тревел-агрегатор, и резонно его сюда встроить. От себя скажу, что агрегатор Тинька неплох, однако если по каким-то причинам вы не хотите пользоваться им (например, вас не устраивает клиентский сервис, либо же у других банально дешевле), то увы, повышенный кэшбэк вас не коснется.

Кстати, я не просто так подчеркнул слово “кэшбэк”. Дело в том, что люди очень любят именно кэшбэк, потому что “это же денежки, а денежки - это хорошо”. А вот бонусы, баллы и прочие разные токены любят меньше. Ведь люди думают, что это “фантики”. А на фантики у многих в нашей стране аллергия (на самом деле, бонусы тоже могут быть крутые и ценные, но есть вот такое интерсубъективное убеждение). Поэтому большинство банков стараются писать именно “кэшбэк”, даже если это нифига не он.

Различие следующее:

Кэшбэк - это когда вознаграждение начисляется в виде реальных денег, либо можно обменять его на реальные деньги, ну или как минимум использовать его для оплаты товаров и услуг за пределами компании, которая его начисляет.

Если же “кэшбэк” нельзя обменять на деньги, а платить им можно только внутри сервисов компании (или, совсем тяжелый случай, только обменивать на сертификаты или купоны), то это никакой не кэшбэк, а бонусы/баллы и прочие “неденьги”.

На самом деле, бонусы могут максимально стремиться к кэшбэку. Например, если у компании огромное количество востребованных партнеров в самых разных категориях, готовых принять их к оплате. Но тем не менее.

Так вот, у карты All Airlines не все так однозначно. Они пишут, что это “кэшбэк милями”, но механизм использования миль весьма хитрый:

Вы сначала оплачивается картой (просто деньгами) билеты, а потом через списание миль компенсируете их полную стоимость. Курс один к одному, если я ничего не упустил. Выглядит неплохо, но кэшбэк получается каким-то инвертированным. Хитрый механизм, в общем. Не уверен, что это тру-кэшбэк.

Среди доп ништяков карты выделю обнуление стоимости зарубежного ДМС с довольно щедрыми условиями, в т.ч. со страхованием горнолыжного и прочего спорта (это круто), а также страховку багажа. Вроде всё.

Обслуживание карты стоит 299 руб. в месяц, но при постоянном остатке на счету от 100 тыс. руб., или если вы гасите кредит с этой карты - бесплатно.

Интересная новинка от Яндекса с парочкой козырей в рукаве

Далее разберем новинку - подписку Яндекс Плюс “Путешественникам".

Это тревел-расширение всем известной подписки Плюс, которое Яндекс запустил осенью 2023 года.

Фишка продукта в том, что это вовсе и не карта. Однако не разобрать его было бы непозволительной роскошью. Итак, каждый обладатель подписки Плюс может за доплату подключить себе тревел-опцию, после чего его подписка приобретет кое-какие сверхспособности, а именно:

Если вы платите через платежный сервис Яндекс Пэй, то вам начисляются и баллы Плюса, и мили S7. Т.е. получается двойное начисление. Да, тревел-партнером выступила S7, и именно у этой компании в дальнейшем можно утилизировать накопленные мили.

Более того, так как вся механика продукта завязана не на конкретной карточке, а на использовании Яндекс Пэй, то… начисление ништяков можно вообще помножить на три. Ведь для онлайн-оплаты в Яндекс Пэй можно подвязать абсолютно любую карту какого угодно банка. Так что, помимо миль S7 и баллов Плюса, будут начисляться и вознаграждения по этой карте - бонусы, кэшбэки, мили… смотря какую карточку привязать.

При покупках в сервисах Яндекса тоже будут начисляться и баллы Плюса, и мили (и что-то еще, смотря какой картой платите), но начисление будет выше, чем на остальные траты.

А если бронировать отель через Яндекс Путешествия, то в некоторых случаях дадут до 20% начисления, и еще скидка будет.

Короче говоря, для получения привилегий по этой опции можно просто взять любую активную карту, тыкнуть пару кнопок для расширения подписки “Плюс”, и копить как мили+баллы Плюса, так и кэшбэки с бонусами по самой карте при онлайн-покупках (или мили по любой тревел-карте). Получается нехилый такой буст выгоды. К тому же, не обязательно открывать новую карту. А это важно, потому что люди сейчас перенасыщены картами, из-за чего быстро рвутся даже самые крепкие кардхолдеры (особый привет передаю фанатам Apple).

Данный классический мем демонстрирует, как себя сейчас ощущает кардхолдер типичного владельца Iphone в России (про платежные стикеры для телефона лучше и не вспоминать…).

Помимо вышеизложенного есть и прочие приятности. В основном они так или иначе связаны с S7. Например, эксклюзивные скидки на авиабилеты, баллы плюса за покупки через сайт S7 или бесплатный выбор места на рейсах. Ах да, Плюс Путешественникам также начисляет 100 приветственных миль за подключение опции и еще 50 миль каждый месяц за продление - просто так.

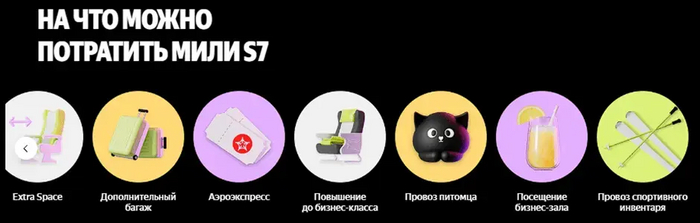

Потратить мили можно практически на весь ассортимент S7 - билеты, еду на борту и многие другие допники, которые я не буду расписывать, вот ниже картинка:

Можно собакена или котейку оплатить, например. Ну или борд в багаж сунуть, если вы брутальный экстремал, а не собачник, как я.

А тратить баллы Плюса можно… ну вы и так знаете.

Стоит такой extension для Плюса 200 руб. в месяц, т.е. примерно как месячное обслуживание среднестатистической дебетовой тревел-карты.

К минусам я бы отнес тот факт, что тратить мили можно только у S7. Впрочем, S7 - это крупная авиакомпания с целой россыпью внутренних (и не только) рейсов, которая периодически обгоняет даже Аэрофлот. Так что, если вы летаете, то скорее всего будете регулярно пользоваться её услугами.

Кобрендовый Тинек

Еще один довольно известный тревел-продукт - это совместка Тинькофф с S7.

Здесь все по классической канве кобрендовых тревел-карт:

Привычный тинькоффский кэшбэк заменяется милями, которые можно тратить на билеты и допуслуги S7. За каждые 60 рублей начисляется ровно 4 мили при тратах на сайте S7, до 1,5 мили за прочие оплаты картой, а также до 18 миль за спецпредложения у партнеров банка.

Держатель карты автоматически зачисляется в программу лояльности S7 Priority и получает доступ к закрытым распродажам авиакомпании, о которых я ранее уже писал, а также начинает зарабатывать специальные статусные мили, которые нужны для повышения “статуса” (= уровня) в программе лояльности.

Статусные мили - это другие мили, необычные. Они начисляются параллельно с обычными милями, по особому своему курсу. Нужны они для повышения статуса в программе лояльности.

Например, чтобы вам дали уровень Silver, нужно либо сделать 20 полетов за год на S7, либо накопить за этот же период 20 000 статусных миль.

Сложно? Да капец, но в целом это базовая схема, которая работает очень во многих программах лояльности (кажется, пора писать отдельный материал про программы лояльности).

Обслуживание карты обойдется в 190 руб. в месяц, либо бесплатно, если у вас не менее 150 тыс. руб. на счету ежедневно (стандартная схема).

Выше я описал привилегии по стандартной дебетовой карте S7-Тинькофф. Еще есть её премиальная версия - она существенно дороже в обслуживании, но по ней дают больше миль, да и дополнительные приколюхи подвезли - например, есть страховка в путешествии на всю семью и проходки в бизнес-залы. Но в целом таким может похвастаться любая премиальная карта, не обязательно для тревел.

В общем, неплохая карточка, но с двумя минусами. Во-первых,тратить можно только на S7 (но это ладно, выше объяснял, почему это в целом ок). А вот вторая проблема серьезнее - у неё очень уж сложная система расчета. Четыре с половиной мили за 68 рублей, потраченных в ретроградный Меркурий, а если Дева в Козероге, то другие мили, а еще статусные мили какие-то.... Ребят, ну правда, почему у вас начисляется на 60 рублей, а не на 100? Мы же тут не минуты с часами считаем, чтобы 60 использовать…

Данный классический мем демонстрирует мое лицо, когда я пытаюсь понять, как устроены все эти мили, статусы и прочие условия программы лояльности (хоть иди второе высшее получай, чесслово).

Скажу честно, у меня была эта карточка, но я забил на неё, потому что задолбался считать “А выгодно ли мне её использовать?” Тинькофф, не обижайтесь - карта вроде бы годная, но реально сложно. Это мой личный фидбек как пользователя, чистый ИМХО, не настаиваю.

Понятная и лаконичная (не слишком ли?) Альфа

Дебетовая Alfa Travel не показалась мне самым выгодным вариантом (хотя и неплохим), но очень понятным и простым в использовании.

Начисляются только мили. Начисляются они из расчета на каждые 100 рублей трат (не 60, не 80 и даже не 93 рубля, а ровно 100 рублей). При этом если вы суммарно тратите по карте больше 10к в месяц, то за все траты (кроме тревел-категорий) дадут 2 мили на 100 рублей трат, а если более 100к, то 3 мили. Не “до”, а ровно 2 или 3 мили.

Чуть больше начисляют за билеты и отели, но только если вы покупаете их в собственном тревел-сервисе Альфа-банка. 15 миль за 100 руб. трат на отели, 10 миль за авиабилеты, 5 миль за ЖД-билеты и 4 мили за туры.

Кстати, нужно отметить, что Альфа-банк поступил хитро. В отличие от Яндекса или Тинькофф, у них нет полноценного собственного тревел-сервиса, поэтому они пошли к готовому игроку (вроде бы это был OneTwoTrip) и попросили у него White-label.

В данном случае White-label - это когда тревел-агрегатор берет свой сайт, перекрашивает его в цвет банка, ставит лого банка и предоставляет банку в пользование.

Банк позиционирует его клиентам как собственный сервис, но на самом деле это стороннее решение. А для агрегатора это дополнительный канал привлечения клиентов.

Обслуживание карты бесплатное, что тоже плюс. Впрочем, на мой взгляд, если вы путешествуете регулярно, то плата за обслуживание тревел-карты с лихвой окупается. Так что, бесплатное обслуживание - это приятно, но далеко не первостепенно.

Я так и не понял из описания карты, как именно можно использовать мили. Там написано лишь что “1 миля = 1 рубль”. Видимо, мили просто обменивают на деньги. То есть, по сути, это кэшбэк. Если так, то круто, но желательно такое четко прописывать в условиях ОЧЕНЬ БОЛЬШИМИ БУКВАМИ.

Минус карты, пожалуй, в том, что помимо озвученного выше у неё больше ничего нет. Да, у Альфа еще есть премиальная версия тревел-карты, и там предусмотрены проходки в бизнес-залы, привилегии а отелях и ресторанах и страховки путешественника - но это уже совсем другая история.

Примерно как у Альфы, только “зеленая”

СберКарта Тревел - основной продукт для путешественников от крупнейшего банка страны.

Как и у большинства собратьев, по ней начисляются мили (вместо традиционных бонусов СберСпасибо). Довольно много - за оплату отелей на сайте СберСпасибо, чуть меньше - за авиа и ЖД на том же сайте, еще меньше - за прочие покупки. При этом проценты зависят от количества трат за месяц. Что, наверно, логично, но слегка запутывает. Смотрите сами:

Табличка, конечно, красивая. Но, как по мне, сложновато (скриншот с сайта Сбера).

Использовать мили можно на покупки билетов на самолеты и поезда и при бронировании отелей на сайте и в приложении СберСпасибо. 1 миля = 1 рубль скидки. Отмечу, что в разделе “СберСпасибо” на сайте и в приложении есть собственный тревел-агрегатор (тоже похож на White-label, но пруф я не нагуглил).

Также заметил, что если это первая СберКарта пользователя, то первый месяц будут начислять чуть больше миль - неплохой способ привлечения новых пользователей.

В целом же, продукт Сбера очень похож на Альфу. Из бонусов - только начисление миль, и тоже есть “как бы собственный” тревел-агрегатор, за который дают больше вознаграждений. Правда, условия у Альфы, ИМХО, понятнее.

***

Также в шорт-листе были: Росбанк МожноВСЁ, Кобренд Сбера и Аэрофлота и аналогичный кобренд у Альфа-Банка, Карта Путешествий ВБРР и некоторые другие. Но они либо менее популярные, либо же (на мой личный взгляд) менее интересные с точки зрения пользователя. А чаще и то, и другое. Возможно, вы спросите: “Алексей, а где ВТБ и Газпромбанк?”. Отвечаю: “Действительно, это крупные и важные банки с кучей клиентов. Но у них больше нет тревел-карт как таковых. У них есть кое-какие привилегии и бонусы для путешественников в рамках программ лояльности “Мультибонус” у ВТБ и “Умная карта” у Газпромбанка, но всё это в рамках обычных карт.

Так кого выбрать? Чем лучше платить за приключения вдали от дома?

Давайте так. Я дал довольно исчерпывающую информацию о каждой карте, а также аргументировал, почему считаю какой-то продукт более крутым, а другой - менее. Думаю, этого вполне должно хватить, чтобы сформировать своё видение.

К тому же все зависит от ваших предпочтений и привычек. Если вы стараетесь летать одной авиакомпанией (например, Аэрофлотом или S7), то очевидно, что вам нужно выбрать продукты вокруг них. Допустим, Тинькофф-S7, Яндекс Плюс Путешественникам (там, напомню, партнером выступает S7) или, скажем, Сберовский кобренд с Аэрофлотом. Если же вам принципиально важно наличие несколько партнеров, то стоит присмотреться к Tinkoff All Airlines. А если хотите получить годный тревел-продукт, но совсем нет желания оформлять еще одну новую карту, то присмотритесь с Яндекс Плюсу для Путешественников (особенно если много покупаете онлайн - тогда будет “тройное начисление”).

Лично у меня есть карта S7-Тинькофф, которую я чуть подзабросил, а также Tinkoff All Airlines, которой я пользуюсь более активно. Недавно еще тревельный Яндекс Плюс подключил, потому что, во-первых, я активно пользуюсь сервисами Яндекса, так что 200 рублей стоимости отбиваются с лихвой (да и на S7 я летаю часто). А во-вторых (last but not least), я много покупаю онлайн и довольно часто летаю, так что добавил в Яндекс Пэй свою All Airlines, чтобы получить максимальную выгоду на пересечении этих двух типов трат. Лично мне это дает весьма мощную оптимизацию выгоды.

Надеюсь, статья принесет вам пользу. Зачастую продуктовые обзоры не очень интересно читать, но я решил попробовать это исправить. Надеюсь, получилось.

Пишите, какой картой для путешествий вы пользуетесь и почему? Также, если я забыл какие-то другие годные тревел-продукты (наверняка), которые вам особенно заходят, то тоже пишите и рассказывайте, чем они вам нравятся.

Если вам понравилось, то подписывайтесь на мои тг-каналы:

На основном канале - Дизрапторе - я простым человечьим языком и с юмором разбираю разные интересные штуки из мира бизнеса, инноваций и продуктовых новшеств (а еще анонсирую все свои статьи, чтобы вы ничего не пропустили)

А на втором канале под названием Фичизм я регулярно пишу про новые фичи и инновационные решения самых крутых компаний и стартапов.

Россия уже больше года живет без Visa и Mastercard. За это время все мы успели четко понять, что платежные системы - это не просто логотипы на банковских картах. В этой статье разбираем, как работают платежные системы, что конкретно они делают, и почему не стоит недооценивать их значимость для экономики.

Несколько лет назад многие смеялись над платежной системой МИР. Зачем она вообще нужна, когда есть Visa и Mastercard? Сегодня таких вопросов не возникает. Если деньги - это "кровь экономики", банковская система - ее сердце, то платежная система - это сердечные клапаны. Страшно представить, что бы было, если на момент ухода Visa и Masterard у РФ не было бы собственной замены.

Совсем недавно в индустрии платежей произошло еще одно знаковое событие - китайская UnionPay обогнала Visa и Mastercard по объему обработанных транзакций. Понятно, что их львиная доля пришлась на сам Китай, но все равно еще несколько лет назад такое сложно было представить.

Итак, сегодня мы разберем, что такое платежная система, как она работает и что делает. А еще - почему без исправно работающей платежной системы целые сектора экономики могут перестать функционировать.

Платежные системы работают как-то так, благодарю за внимание. Ладно-ладно, ниже разберем чуть более обстоятельно.

Я несколько лет отработал в Mastercard, поэтому не понаслышке знаю, как оно все устроено. В этой статье расскажу основное - без банальщины и унылых технических абзацев. А в следующей разберем платежные системы разных стран и регионов (кроме Visa, Mastercard, UnionPay и МИР на Земле есть еще много занятных экземпляров).

Сразу скажу, далее речь пойдет именно о классических карточных платежных системах. Всякие электронные Qiwi-кошельки и платежные сервисы внутри экосистем (вроде платежного сервиса WeChat) являются платежными системами лишь отчасти. И вообще, это совсем другая история.

Зачем вообще нужны платежные системы? Банки что, сами справится не могут?

Платежная систему - штука очень своеобразная. Обычный человек почти не сталкивается с ней напрямую - конечно, пока она не перестанет работать в стране. Потребитель разве что лицезреет логотип на своей карте, а некоторые особенно ушлые товарищи еще и интересуются условиями программы лояльности (не банковской, а именно той, которую предлагает платежная система).

При этом, по сути, любая платежная система - это прежде всего система обмена данными. По сути, большой и навороченный мессенджер. У которого, тем не менее, есть несколько важных особенностей. Через разбор этих особенностей и будет понятна суть.

Но для начала сравните нескольких жизненных ситуаций:

Ситуация первая. Представьте, что релокант Иван стал радостным обладателем карты грузинского банка Х. Данное событие он решил отметить крафтовым яблочным сидром, который продает Иракли в своем магазинчике в Старом Тбилиси (помимо вина и чачи, само собой). Так вышло, что Иракли открыл бизнес-счет своего магазина в том же банке Х. Поэтому когда Иван совершил покупку, деньги просто перетекли с счета Ивана на счет Иракли внутри того же банка. Изи.

Как-то так я представляю себе нашего лирического героя. Чисто чтобы образ отпечатался.

Ситуация вторая. Иван не пьет алкоголь, поэтому решил купить не сидр у Иракли, а флэт-уайт в кофейне у Лауры. Счет кофейни открыт в другом грузинском банке - скажем, банке Y. В таком случае, после того как Иван поднесет карточку к терминалу, банк Y (он называется "эквайер") должен будет сообщить банку X (он зовется "эмитент", т.е. тот, кто выпустил карту) что-то типа: "Слышь, тут ваш Ваня у моей Лауры кофе купил, так что будь добр перевести 5 лари с его счета на счет Лауры" (примерно так, только вежливо и формально). Согласитесь, это уже сложнее.

Наконец, ситуация третья. Артем, друг Вани, открыл карту в банке Z в солнечной Республике Узбекистан, после чего полетел встретиться с корешем в Тбилиси. И тоже решил взять себе сидра. В таком случае грузинскому банку-эквайеру придется порешать вопросики с узбекским банком-эмитентом. Это уже, что называется, задачка со звездочкой.

Допустим, узбекский банк с грузинским еще смогут скоммуницировать. Но что если узбекской картой захотят расплатиться в Уругвае или на каком-нибудь кокосовом острове (ведь пути релокантов, как известно, неисповедимы)? Сами понимаете.

Итак, а теперь возьмите и умножьте примеры 2 и 3 (и 4 - где Уругвай) на сотни тысяч и миллионы подобных транзакций. Что-то мне подсказывает, что банки по всему миру приуныли бы от такого расклада.

Более того, банкам не просто пришлось бы наладить взаимный обмен информацией, но и научиться делать это, во-первых, моментально, во-вторых, максимально защищенно. Ведь никто не хочет ждать зачисления денег от покупателя неделями-месяцами, как и обнаружить свои личные и финансовые данные на просторах даркнета (впрочем, с последним у банков не все гладко даже при наличии платежных систем, хех).

Короче говоря, платежные системы решают как раз вышеописанную проблему. Они берут на себя обмен данными между банком покупателя и продавца. Причем делают это моментально, защищенно, вездесуще и в больших объемах. Есть еще пятая бонусная характеристика - платежная система склеивает воедино всех участников цепочки - банк, магазин и человека с карточкой.

Теперь разберемся, что конкретно делает платежная система, остановившись на каждой характеристике.

Богатый внутренний мир платежных систем

Итак, начнем с того, что транзакции должны проходить моментально. Что это значит на практике?

Два момента. Во-первых, в момент покупки покупателя и продавца нужно моментально идентифицировать. Во-вторых, банки должны иметь возможность молниеносно сделать запрос на транзакцию и получить ее подтверждение.

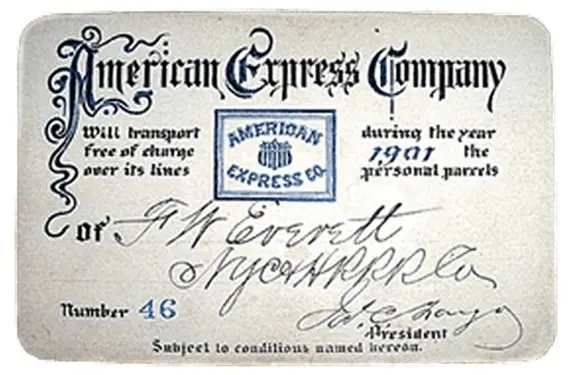

Чтобы решить первую проблему, придумали карточки. Те самые, пластиковые.

Вот так выглядела прапрабабушка современной банковской карты от American Express. По функционалу это была скорее долговая расписка, хотя некоторые личные данные для идентификации она уже содержала (к Apple Pay вряд ли подключалась).

Помимо логотипов банка и платежной системы, а также информации в формате "номер карты - ФИО - дата выдачи - CVV/CVC-код", на карте также есть магнитная полоса. Именно она содержит все данные, нужные для идентификации - личные данные держателя карты (куда больше, чем указано на самой карточке), номер счета, условия обслуживания и т.д.

Кстати, помните, раньше карту нужно было "прокатывать" по терминалу, а не вставлять или прикладывать? Так делали, потому что на первых порах машинка должна была считывать только данные с полосы.

Однако хитрые жулики быстро научились воровать данные с магнитных полос. Например, при помощи специальных устройств - скиммеров.

На картинке изображен типичный скиммер в вакууме. Мошенник крепит свой сканер поверх кардридера и фейковое поле для ввода пинкода поверх настоящего. У дедушки, снимающего с карточки пенсию, нет никаких шансов.

В результате в карты стали вставлять еще и чип. Он перенял на себя большинство функций магнитной полосы, став основным элементом карты. А также он стал уметь делать авторизацию транзакции (по сути - отвечать на специальный вопрос от терминала, ответ на который знает только этот конкретный чип). За счет этого транзакции стали куда защищенней.

Данные продавца же поступают в платежную систему из эквайрингового терминала, тоже моментально.

Теперь подробнее про защищенность. Частично мы ее затронули выше, когда говорили про карты, чипы и скиммеры. Но мало обеспечить безопасность при авторизации транзакции, нужно еще и сохранить конфиденциальность при обмене данными между участниками платежной цепочки. Так как это достигается?

Во-первых, примерно 12-13 лет назад консорциум из шести крупнейших мировых платежных систем разработал специальный стандарт работы с данными платежных карт - PCI DSS (Payment Card Industry Data Security Standard). Обещаю, что это будет первая и последняя подобная аббревиатура в этой статье.

Не буду сейчас вдаваться в подробности (это тема для отдельной статьи, но ее сложно будет сделать интересной), но если кратко, то это стандарт, включающий в себя примерно 12 пунктов о том, как нужно шифровать, хранить и передавать платежные данные.

Участники платежной индустрии разных стран пришли к мнению, что все серьезные участники этого рынка должны ему соответствовать. А банки и всякие операторы карточных программ лояльности - тем более. Соответствие этому стандарту подтверждается в ходе аттестации, где оператор PCI DSS все обстоятельно проверит. Если проверка не пройдена, то не видать компании репутации чоооткого и авторитетного платежного игрока.

Предполагается, что если компания соответствует PCI DSS, то она уже выполняет минимально необходимые требования в области безопасности платежных данных. Однако самим платежным системам этого мало, и они дополнительно шифруют данные по своим собственным алгоритмам.

Если честно, несмотря на свою работу в платежной системе, я понятия не имею, как конкретно это делается. А если бы знал и рассказал, то за мной явно бы выехали. Но поверьте, к этому делу подходят очень серьезно, ведь платежные системы - настоящие параноики в области безопасности. А как еще, когда есть риск слить данные почти всех людей в стране, регионе или на планете Земля. Особенно сейчас, когда на них быстренько обучится какая-нибудь очередная ИИ-моделька.

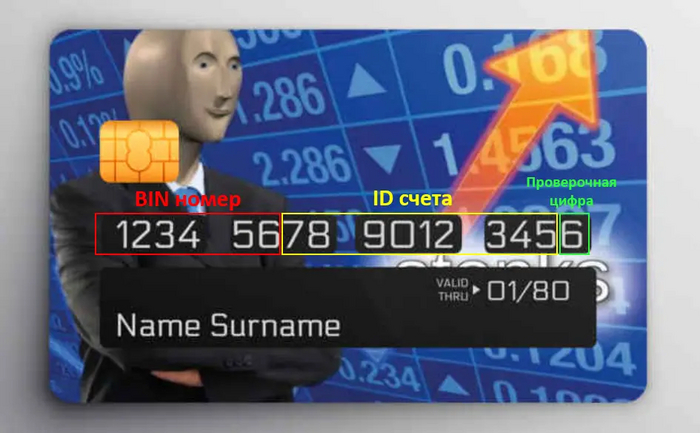

Кстати, цифры на карте отнюдь не рандомные. Например, первые 6 цифр это BIN-номер - из него можно понять платежную систему (первая цифра: 2 - МИР, 5 - Mastercard и т.д.), банк-эмитент, страну выпуска и тип карты (дебетовая/ кредитная).

Следующая остановка - вездесущность платежных систем. Как и у любой другой крупной потребительской структуры, платежной системе важен нетворк-эффект. Иначе говоря, чем больше терминалов в разных торговых точках принимают ваши карточки, тем больше людей будут готовы их оформить в банках. И наоборот.

Думаю, вы могли заметить, что в некоторых странах (помимо РФ), где вроде бы работают Visa и Mastercard, далеко не все точки их принимают. Например, я недавно был в Узбекистане, где распространены свои платежные системы (Uzcard и Humo), а вот Визой и Мастером расплатиться можно далеко не везде. Для последних это большая проблема, т.к. привлекательность оформления их карт для существенной прослойки узбекского населения резко снижается.

Поэтому платежная система всегда стремится сделать так, чтобы каждая собака (вернее, каждый эквайринговый терминал) умел разговаривать на их языке.

Кстати, я несколько раз даже натыкался на магазины, которые принимали Visa, но не брали Mastercard (или наоборот). Хотя кажется, что эти то точно идут в комплекте.

Далее - умение справляться с большими (очень большими!) объемами транзакций. Думаю, тут и так все понятно. Платежным системам нужно располагать колоссальными процессинговыми мощностями, которые должны работать как швейцарские часы - резво, точно и без перебоев. Пожалуй, именно этот пункт во многом объясняет, почему банки не могут справиться сами. Единственный альтернативный участник рынка, который может вытянуть такую лямку - это Центробанк (но, пожалуй, только в масштабах одной страны - см. СБП).

Про пятую (бонусную) черту еще вспомним далее.

Как зарабатывает платежная система

Если коротко, то с помощью одного странного слова - интерчейндж. Конечно, есть и некоторые другие статьи доходов, но эта, так сказать, база-основа.

Не секрет, что за безналичные карточные платежи все продавцы (на сленге платежных систем они называются "мерчантами") платят комиссию. В России это примерно 1,5-2% от суммы транзакции, в США примерно столько же, в Европе меньше - в общем, везде по-разному. Да и по типу карты (дебетовая, кредитная и т.д.) могут быть отличия.

Эквайринговая комиссия распадается следующим образом. Часть - примерно 10-15% - берет себе банк-эквайер, чей терминал стоит у продавца. Остальное банк-эквайер отправляет банку-эмитенту, выпустившему карту. Это и есть интерчейндж. Частичку от этого интерчейнджа (насколько я знаю, примерно 10%) берет себе платежная система.

В расчете на одну транзакцию не Бог весть какой заработок, однако нужно помнить, что платежные системы обслуживают большое количество банков в стране, регионе или даже по всему миру. Так что, на масштабе получается серьезная сумма.

Интерчейндж зависит от множества факторов - как регулирования в конкретной стране, так и политики платежной системы в этой стране. Почти во всех странах интерчейндж разнится по МСС.

MCC (Merchant Category Code) - категории, по которым распределяются мерчанты в платежах. Например, заправки - это MCC код 5541, супермаркеты - 5411. Когда вы в своем банке выбираете категории повышенного кэшбэка, вы как раз выбираете МСС-коды.

По некоторым категориям - допустим, для социально значимых товаров - государство может установить льготный интерчейндж, ну чтобы народу жилось попроще. Либо же интерчейндж могут снизить для отдельных отраслей, чтобы дополнительно стимулировать их развитие (или из-за хорошего лобби, тут вариативно). Например, в РФ долгое время был льготный интерчейндж для онлайн-торговли, чем охотно пользовались Вайлдберрисы с Озонами.

Совпадение? Не думаю. Хотя если серьезно, то в 2022 году просто уменьшили существовавшие ранее льготы, так что ничего ужасного.

В подавляющем большинстве случаев MCC-коды у Visa, Mastercard и других платежных систем одинаковые. Однако, группировка продавцов по ним может отличаться. Показательный пример - когда одна и та же кафешка при оплате картой Visa пройдет как "Общепит", а при оплате Mastercard - как "Рестораны". Соответственно, если у вас повышенный кэшбэк на "Рестораны", но карточка Visa, то вас ждет неприятный сюрприз.

Тут дело в том, что МСС-категории распределяют банки-эквайеры, а что они там проставят у себя в базах - пойди разберись.

Лично у меня был такой случай:

В одном из банков у меня был повышенный кэшбэк на категорию "Автомобильные услуги", и я решил сделать крупный ТО на весьма солидную сумму денег. А конкретно мой автосервис, гад такой, сидел в категории "Топливо".

Очевидно, что это была ошибка банка. Я написал ему об этом. Девочка из службы поддержки доблестно сражалась со мной, но когда я начал по пунктам ей расписывать устройство платежной системы и МСС-кодов, она осознала, что противник слишком силен. Кэшбэк в итоге пришлось доначислить.

А SWIFT - это платежная система?

Действительно, по многим параметрам SWIFT похож на платежную систему. Он позволяет финансовым организациям безопасно обмениваться данными по единому стандарту. Однако назвать SWIFT платежной системой в полной мере язык не поворачивается.

Почему? Вспоминаем пятую (бонусную) характеристику платежной системы - способность запускать процесс с участием всех действующих лиц цепочки. А SWIFT обслуживает только банки.

Так что, если проводить аналогии с мессенджерами, то платежная система - это Telegram, где все участники могут общаться и принимать сообщения в простом и понятном формате, а SWIFT - узкоспециализированная программа для общения определенной группы профессионалов, с непонятным простому смертному UX и всякими профессиональным закидонами.

К тому же, в случае SWIFT отсутствует механика мгновенной идентификации (нужно долго и муторно вводить реквизиты банковского счета), да и зачисление денег происходит отнюдь не моментально.

Именно поэтому чисто технически заместить SWIFT гораздо проще, чем Визу или Мастеркард - было бы желание да рисков поменьше.

Короче говоря, похожа свинья на ежа, да щетина не та (извините).

Чем отличаются платежные системы, помимо разных стран действия? В чем разница между Visa и Mastercard?

Все платежные системы делают одно и то же - фасилитируют быстрое, надежное и удобное проведение транзакции. Поэтому различия не всегда заметны глазу обывателя. Но они есть.

Помимо географического покрытия, ключевые различия заключаются в нюансах конвертации валют, программах лояльности и конкретных фишках и фичах.

Про конвертацию стоит сказать вот что.

Курс конвертации - это тот, по которому происходит обмен валюты внутри платежа. Ну допустим, купили вы кофе в Германии, оплатив его грузинской картой с счетом в лари. Владелец кофейни получит на свой счет евро, а значит, в процессе оно должно по какому-то курсу пересчитаться. Так вот, этот курс каждая платежная система определяет с конкретным банком-эквайером, так что он может очень здорово отличаться.

Кстати, в России в свое время ходил миф, что Visa лучше работает в Америке, а Mastercard в Европе. На самом деле это, конечно, не так. Просто из-за разной конвертации условия могут быть чуть выгоднее (да и то не факт).

Про фичи же можно писать отдельную статью, даже несколько. Я же приведу пару примеров чисто для иллюстрации их разнообразия.

Например, Mastercard недавно запустил карту, которая привязывается к криптосчету. С такой картой можно напрямую платить в магазинах бетховенами и стейблами, а Mastercard сам все конвертирует в обычные деньги. Визе тоже есть чем ответить, как и другим крупным игрокам. Но об этом как-нибудь в другой раз.

Платежные системы меряются и форм-фактором. Например, несколько лет назад Visa неплохо хайпанула, выпустив платежное кольцо. У нас его оформлял Альфа-банк.

В следующей статье будем препарировать разные платежные системы, на которые богата наша планета (скажу сразу, там будут сюрпризы). А чтобы у меня было побольше мотивации быстрее ее написать - ставьте лайк под этой. Тогда я пойму, что тема вам интересна, и примусь за дело с еще большим усердием.

Если ваши друзья/ знакомые интересуются банкингом, финтехом и платежами, то не забудьте скинуть им эту статью.

-----

Если вам понравилось, то буду благодарен за подписку на мой канал Disruptors. Там хватает подобного контента, где я разбираю всякие сложные штуки простыми словами и с щепоткой кеков. А еще там много разборов ключевых событий бизнеса и инноваций, написанных живым нескучным языком.

BNPL (или "рассрочка по-зумерски") - один из главных трендов розничных финансов, способный кардинально поменять потребление. Даже Apple не выдержал и совсем скоро запустит свою би-эн-пи-эльку. Мы научим различать BNPL и обычную рассрочку, расскажем про ключевых игроков индустрии и объясним снижение капитализации Klarna на примере стакана пива.

Небольшое вступление, или почему я решил написать про BNPL именно сейчас

BNPL можно справедливо назвать одним из самых хайповых явлений в финансах и банкинге прямо сейчас. Разве что крипта грохочет сильнее, да и то смотря как посмотреть - флагманский Сяоми и новые тапки на "Вайлдберрис" криптой вряд ли получится оплатить, а вот через BNPL - вполне.

Да и вообще, есть мнения (и в них есть рациональные зерна), что крипта растеряла свой флёр свободного островка финансовой анонимности, и превратилась в такие же контролируемые и регулируемые деньги, как и обычные наши с вами зеленые или деревянные фиатные валюты. Разве что в красивой цифровой обертке.

BNPL же цветет и пахнет. Глобальный объем BNPL-транзакций в 2021 г. вырос в два раз и достиг 120 млрд зеленых (это очень много), а годом ранее - рост также был х2. Сервисы по незамысловатому разделению суммы покупки на несколько равных частей если и не становятся мейнстримом, то как минимум перестают быть экзотикой.

"Будьте увереннее при оплате ненужных спонтанных покупок, Мистер Андерсон".

Сейчас сегмент BNPL вплотную подошел к новому витку своего развития. Если раньше это была нишевая история для странноватых финтех-стартапов, то теперь BNPL распробовал массовый потребитель. И учитывая, что в ближайшие годы точно не предвидится роста среднего дохода мирового населения, любой уважающий себя банк и даже крупные нефинансовые компании спешат запустить свои собственные би-эн-пи-эль (об этом тоже подробно поговорим).

"А как же летнее обесценение Klarna", - спросите вы? Это разве не сигнал, что BNPL уже не торт? Если ответить кратко, то нет. Но специально для вас мы подготовили ниже детальный разбор этой ситуации на примере стакана с пивасом.

BNPL vs Рассрочка. Разбираемся в оттенках серого

Многие ресурсы используют термины “рассрочка” и “BNPL” как равнозначные синонимы (хотя стоит признать, что по мере проникновения BNPL в массы такую ошибку допускают все реже). Это не совсем верно. Точнее, это совсем не верно.

BNPL (Buy-Now-Pay-Later) можно перевести на наш родной как “Купи-Сейчас-Плати-Потом”, но чтобы выкрутить флекс на максимум сделаем авторскую рифмованную интерпретацию. Пусть будет “Сейчас-Схвати-Потом-Плати”. Не благодарите.

Действительно, внешне BNPL и рассрочка весьма похожи. Но это далеко не близнецы. Максимум двойняшки. Итак, давайте разбираться.

TLDR в формате мемаса.

Рассрочка - вполне классический банковский продукт. По сути, это кредит, хотя и без "открытых" процентов.

Клиенту открывают линию на использование заемных средств банка, с клиентом заключается договор, при открытии линии банк смотрит на платежеспособность и кредитную историю. То есть, все по полной программе, в лучших традициях дотошных банкиров.

Кредитная линия - базовое понятие любого кредитного продукта для карточек (кредитных, рассрочных и любых других). По сути, это определенная сумма, в рамках которой банк готов одалживать вам деньги в течение определенного периода. Хоть 100 раз берите, но чтобы общий долг за период был не больше лимита в рамках кредитной линии.

Другими словами, банк один раз на вас взглянул (не глазами, а своими системами), понял, что вы нормальный пацан или пацанесса, и оценил вашу нормальность в виде готовности выдавать вам под процент, например, 300 тыс. руб. в месяц.

Если клиент не платит свои транши по рассрочке в отведенный период времени (“рассрачивает рассрочку”), то банк может выкатить этому незадачливому клиенту весьма неиллюзорный штраф или какую-нибудь другую неприятную санкцию, включая старые добрые проценты. Причем проценты в этом случае могут быть еще злее, чем по обычному кредиту или кредитной карте (интереса ради прочитайте договор по какой-нибудь карте рассрочки - вероятно, найдете там много занятного мелким шрифтом). И бонусом - в случае платежных косяков пострадает кредитная история клиента, а для нашего человека это может стать экзистенциальной проблемой…

В общем, если совсем уж сводить к сути, то рассрочка похожа на кредитную линию с очень большим грейс-периодом.

Грейс-период - период времени, когда вы можете пользоваться кредитными средствами бесплатно, т.е. - без процентов. Когда звезды российского шоу-бизнеса втюхивают вам по телеку очередную кредитку “100500 дней без процентов”, вам рекламируют именно длинный грейс-период данной карты.

Не желаете кредит под 100% проц… ой, то есть с грейс-периодом 100 дней?

По сути, классическая рассрочка - это тот же кредит, но проценты по которому как бы "спрятаны". На самом деле они либо сидят в цене товара, либо спонсируются банку продавцом, либо используется еще какая-нибудь “система ниппель”.

Тем не менее, банки тоже не дураки. Они понимают, что для повышения востребованности рассрочки нужно улучшать (и упрощать) клиентский путь. Поэтому банки начали выпускать карты рассрочек.

Вы наверняка слышали про карты “Совесть”, “Свобода” и прочую всякую “Халву”. Ключевое отличие от стандартной рассрочки - наличие заранее подтвержденной линии, в рамках которой банк готов финансировать покупки с постоплатой. Карта рассрочки также избавляет клиента от скоринговых процедур и прочих проверок кредитных историй при каждой покупке.

Однако в остальном - это та же рассрочка со всеми вытекающими.

Теперь про BNPL.

BNPL - младший брат-зумер рассрочки (кстати, про BNPL как раз есть популярная шутка, что это “зумеры изобрели рассрочку”). BNPL гораздо лучше умеет существовать в цифровой реальности. Но отличие не только в этом.

При использовании би-эн-пи-эль вам не нужно заключать договор ни с каким финансовым учреждением (и вообще ни с кем не нужно), кроме разве что договора на обслуживание счета и выпуска своей обычной (например, дебетовой) карточки, который у вас и так давно уже подписан. Никто не проверяет вашу кредитную историю, а данные о BNPL-покупках потом в эту историю не попадают (ну, почти не попадают, но об этом позже).

Для BNPL не нужно выпускать отдельную карту - механизм встроен в банковское приложение (если провайдер - банк) или просто в страницу оплаты (если не банк), и клиенту нужно лишь выбрать эту опции оплаты - нажав одну или парочку кнопок и проставив галочку в пользовательском соглашении.

Звучит как фантастика? На самом деле, такой праздник бесшовности выглядит вполне логичным, когда выполняются несколько важных условий. Итак, условия:

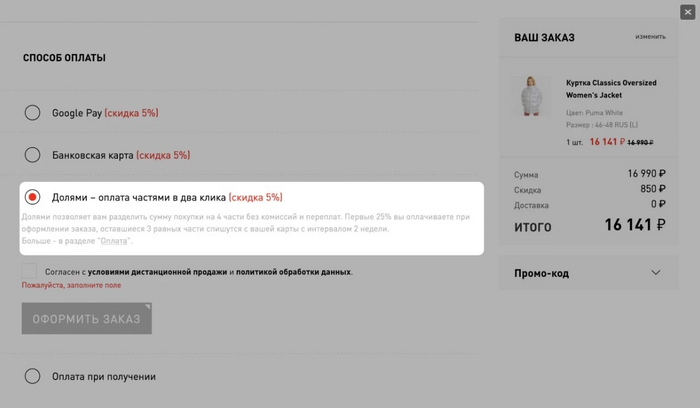

Покупки с малым и средним чеком.То есть, подавляющее большинство покупок, которые мы каждый день оплачиваем карточкой офлайн или онлайн. Почему? Потому что ниже риск неплатежа - в крайнем случае небольшую сумму задолженности просто спишут с карты принудительно.

"Бесшовность" инструмента внутри цифрового пути. Обычно форма оплаты через BNPL - это всего лишь страничка в банковском приложении, где нужно прочитать пару строк условий и нажать на кнопку. Иначе проникновение и конверсия BNPL будет существенно ниже.

Примерно так выглядит страница оплаты одного из российских BNPL-сервисов. Чтобы воспользоваться, нужно просто тыкнуть одну кнопку в окне с выбором способа оплаты (здесь показан пример, где этот выбор интегрирован в сайт продавца-партнера).

BNPL должен быть стандартизированным и шаблонным, иначе он не станет массовым. Именно поэтому такие сервисы обычно имеют типовую механику. Самый распространенный - подели сумму на 4 равных платежа и плати каждый через 2 недели. Видимо, именно такое деление платежей и тайминг посчитали оптимальным сложные модели с умнейшим искусственным интеллектом. В таком формате работают большинство би-эн-пи-элек (российских и зарубежных).

Если резюмировать, BNPL - это такая понятная, дружелюбная, бесшовная и малорисковая "рассрочка на минималках". И такой механизм способен не только бустануть конверсию и размер среднего чека (не хуже, чем обычная рассрочка или явные кредитные продукты), но и имеет весьма высокий потенциал проникновения среди обычных держателей платежных карт - куда выше, чем рассрочки и кредиты.

Тут нужно сделать Disclaimer. Сказанное выше справедливо для тру-BNPL-сервисов. Иногда би-эн-пи-элем называют что-то среднее между этим механизмом и стандартной рассрочкой (например, оплата удобно встроена в приложение, но заключается отдельный кредитный договор). А в отдельных случаях под BNPL и вовсе хитро мимикрирует обычная рассрочка - вероятно, чтобы хайпануть и от тренда не отставать.

Чтобы закончить отделять мух от котлет, нужно ответить на один из главных вопросов - влияет ли BNPL на кредитную историю?

Должен отметить, что информация по поводу связи BNPL-сервисов и кредитной истории весьма различается в зависимости от источника. Где-то пишут, что никакой связи с кредитной историей нет. Другие утверждают, что "эти ваши BNPL - это все замануха и маркетинг. И если вы не выплатите задолженность, то бюро кредитных историй с удовольствием занесет вас в список особо успешных людей."

“Да нет тут связи с кредитной историей, отвечаю. Плати через BNPL и не думай” [Кто не понял, на фото изображен главный герой документального фильма Netflix “Аферист из Тиндера”. Который, скажем так, не совсем искренен в своих высказываниях]

Правда, как и всегда, где-то посередине. Итак, следите за руками:

BNPL - это почти всегда покупка чего-то небольшого. Например, какого-нибудь не очень дорогого гаджета, одежды или товара для дома. Обычно этот вид оплаты доступен при покупках до 10-20 тыс. руб. (ну окей - иногда до 30-40 тыс. руб., но редко существенно больше).

Дальше. BNPL, конечно, может предоставляться нефинансовой организацией (например, маркетплейсом), но чаще всего его провайдер - финансовый стартап или банк. А значит, BNPL как бы дополняет вашу карточку, открытую в этой конторе. Следовательно, контора видит вашу платёжеспособность и может принять решение "предлагать вам BNPL для определенной покупки или нет" и без дополнительного запроса вашей кредитной истории.

Короче говоря, при использовании BNPL могут быть два условия:

Покупка на относительно небольшую сумму (обычные «бытовые» расходы).

Покупка основной банковской картой, которая дает банку хорошую картину платежеспособности (независимо от суммы покупки).

В подавляющем большинстве случаев, оба условия работают одновременно. А значит:

Запрашивать кредитную историю для оценки платежеспособности не требуется, т.к. банк или стартап видит данные по вашим предыдущим платежам по карте, остатки на счетах и прочие важные для принятия решения данные.

Даже если BNPL предлагает не банк и указанных выше данных нет, то риск неплатежа весьма невысокий просто по определению (т.к. сумма покупки небольшая).

Поэтому, BNPL сервисы громко трубят на каждом углу, что они не кредитный продукт и не связаны с кредитной историей. В 99% случаев так и будет, а оставшийся 1% все же будет позорно заноситься в кредитную историю со знаком минус (а также будет тем самым исключением, подтверждающим правило). Однако коллекторы к "особо удачливым" пользователям BNPL вряд ли придут, т.к. нет кредитного договора.

Тем не менее, перед использованием BNPL рекомендуем убедиться, что кредитного договора действительно нет, и что вам не подсунули его на подпись в приложении (разумеется, “в один клик” и "полностью бесшовно").

Так откуда этот ваш BNPL вообще взялся? Klarna и другие.

“Рассрочка – это основа американской торговли. Все предметы, находящиеся в доме американца, куплены в рассрочку: плита, на которой он готовит, мебель, на которой он сидит, пылесос, при помощи которого он убирает комнаты, даже самый дом, в котором он живет, – все приобретено в рассрочку.”

“Одноэтажная Америка”, 1937 год, Ильф и Петров.

Появление BNPL-сервисов – это, конечно же, никакая не революция, а долго вызревавшая эволюция идеи “старой-доброй” рассрочки, которую к развитию подтолкнула пандемия и экономические кризисы последних лет. Люди больше покупают онлайн, у них трудности с деньгами и даже для сравнительно недорогих вещей им сложно наскрести нужную сумму здесь и сейчас... Так давайте дадим покупателю новый способ платить, убрав все препятствия с его пути.

Та же Klarna, которая сейчас на слуху, с 2005 года ковыряла тему интернет-покупок и изначально боролась с проблемой “я не доверяю покупкам в интернете” в своей родной Швеции. На заре существования сервиса пользователь не вводил никаких номеров кредитки, а только электронную почту и домашний адрес для доставки, и получал email со счетом, который должен был оплатить в течение 30 дней. При этом покупка считалось завершенной, то есть Klarna была сервисом отсрочки платежа.

Позже в личный кабинет была добавлена возможность привязать карту, чтобы деньги списывались сразу через 30 дней, и появилась возможность разбить платежи на четыре равные части без дополнительных процентов и комиссий (та самая механика). Выплачиваться эти части будут постепенно раз в две недели.

Таким образом Klarna добилась для магазинов-партнеров роста конверсии из корзины в покупку на 33% и ее среднего чека на 68% (!).

Это фаундер Klarna Себастьян Семятковски. Вероятно, именно благодаря ему (или из-за него - тут как посмотреть) множество людей по всему земному шару теперь платят по четверти суммы каждые две недели.

Благодаря высоким показателям конверсии компания смогла заинтересовать не только локальных шведских ритейлеров, но и международные бренды вроде Adidas и Zara.

При этом Klarna зарабатывает на продавцах, беря комиссию с суммы товара плюс фикс за каждую транзакцию. Не мудрено, что сейчас Klarna становится экосистемой для покупок, куда привлекаются новые пользователи, как на какой-нибудь современный маркетплейс. С помощью рекомендаций по образам и подборок вещей сервис делает больше продаж для брендов и зарабатывает дополнительную копеечку себе.

Не обошлось в списке финансовых продуктов Klarna и без классического кредита от 6 до 36 месяцев, с которым компания зарабатывает уже и на продавце, и на покупателе.

С кредитом Klarna заходит на территорию банков. Банки, в свою очередь, тоже заинтересовались происходящей движухой и готовы примазаться к большой пирушке уже с собственными BNPL-продуктами. Ведь если они не подсуетятся, то потеряют доступ к миллениалам и зумерам (особенно к зумерам), являющимся движущей силой сервисов постоплаты. Далеко за примерами ходить не надо: в России первыми к тренду присоединились Тинькофф и Сбер.

Есть у Klarna и другие конкуренты. Например, американский Affirm — компания сооснователя Paypal Макса Левчина. Ее путь начался в 2012 году. Этот сервис предлагает пользователю самостоятельно решить, на сколько частей разбивать стоимость покупки. В остальном – то же самое, что и Klarna, разве что есть отдельное приложение, в котором пользователь создает виртуальную карту для оплаты покупки.

И с каждым днем клонов в разных частях света становится все больше и больше.

Про снижение капитализации Klarna, или причем тут стакан пива

Тот самый Klarna совсем недавно выронил из кармана несколько десятков миллиардов капитализации. После этого экспертные эксперты стали пугать общественность громкими заявлениями, что “хайп кончился” и “BNPL уже не тот”.

Это, как вы уже могли заподозрить, не совсем так. Произошедшее отлично объясняется тремя причинами (особенно причиной №3):

Регулирование. BNPL-стартапы сформировали свой сегмент, после чего на него начали облизываться регуляторы. Растущая ликвидность - она, как известно, не пахнет… Если раньше тот же Klarna попадал в Европе под регулирование цифровых сервисов и платежных компаний, то совсем скоро, вероятно, его и подобных признают полноценными кредитными организациями. А это уже принципиально иной уровень ответственности, требований и затрат.

Конкуренция. Если раньше BNPL был вотчиной отчаянных и горячих (то есть, стартапов), то сейчас туда активно идут корпорации, у которых принципиально иной уровень ресурсов и возможностей. Свои сервисы постоплаты активно внедряют банки и маркетплейсы. А совсем скоро запустит один совсем уж тяжеловесный кит, что кардинально изменит баланс сил в отрасли (об этом ниже).

А вот о третьей причине мы поговорим подробнее:

Имя этой причине - схлопывание излишней ликвидности, которой щедрые американские монетаристы накачали весь tech за последние годы. И именно это в основном и объясняет резкое падение капитализации Klarna.

Позвольте объяснить эту досадную ситуацию на примере стакана с пивом:

Представьте, что вы в жаркий летней денек (когда вам ооочень нужно охладиться) открыли баночку прохладного пивка и хотите налить его в стакан.

Сделать это можно двумя способами:

Наклонить стакан и лить аккуратненько, чтобы плавненько стекало по боковине, и пены было лишь чуть-чуть.

Со всей дури бахнуть из горла в прямо-стоящий стакан.

Если проводить аналогию с денежно-кредитной политикой, то п.1. - это когда ЦБ страны проводит умеренную накачку экономики деньгами, не пренебрегая монетарным правилом Милтона Фридмена и особенно не отрывая денежную массу от объема реально произведенных благ.

Это американский экономист Милтон Фридмен. Примерно с таким лицом он смотрит, как выведенное им правило пытаются объяснить на Пикабу с помощью аналогии с пивчанским.

Однако американские монетаристы действуют по п.2.: “Накачаем экономику баблом по полной, а если не влезет - с ноги запихнем”.

Итак, все это бабло (которое, прямо скажем, сильно обгоняет реальный выпуск товаров и услуг) в итоге где-то должно осесть. В том числе, на фондовом рынке и в рамках сделок по привлечению инвестиций. То есть, в первую очередь, в горячих tech-стартапах.

Однако не стоит забывать, что если вы льете пиво по методу из п.2, то в стакане образуется излишек пены. Она скоро осядет, а пива останется совсем немного, на донышке. И либо придется доливать (продолжать накачку экономики баблом), либо довольствоваться парочкой глотков вместо целого стакана. Деньгами экономику, конечно, заливать будут, но меньше (учетную ставку подняли) и далеко не стартапы (а кого именно - сами догадайтесь).

В результате, у Klarna просто "осела пена". Пиво в стакане все равно есть, но его меньше, чем казалось изначально.

"Технологические стартапы - как стакан пива. Рано или поздно пузырьки растают, и рынок увидит, что скрывается под ними - пинта Гинесса или Балтика девятка."

Джейсон Стетхэм

Короче говоря, снижение капитализации Klarna не говорит нам о том, что будущее BNPL стало более туманным. Более того, будущее это более чем радужное. Что подтверждает поступок другой компании, о которой пойдет речь в следующей главе.

Будущее BNPL. Лакомый рынок для гигантов

Следует начать с того, что BNPL - вполне закономерный плод любви двух важных трендов: 1. диджитализации и 2. обеднения мирового населения. Наличия этих двух факторов вполне достаточно, чтобы утверждать, что BNPL (увы и ах) ждет весьма светлое будущее... Даже несмотря на усиливающееся внимание регуляторов, конкуренцию со стороны банков и монетарное сжатие.

Крупные tech-компании, не будь дураками, тоже хотят вскочить на подножку этого вагона. Одна из таких компаний - не кто-нибудь, а великий и ужасный Apple.

Летом Apple анонсировал собственный BNPL-сервис Apple Pay Later. Релиз выкатили в сентябре. Его кардинальное отличие от всех остальных BNPL - полная автономность от других привычных участников подобных сервисов. Услуга будет полностью предоставляться и финансироваться на стороне Apple (как часть Apple Wallet), независимо от банка-эмитента карты, мерчанта или типа товара/ услуги. Короче говоря, Apple приготовили очень серьезное баблишко на фондирование всей этой истории.

Твое лицо, когда капитализация 2,3 трилла, и можешь хоть в BNPL выходить, хоть на рынок Нибиру...

Банком-партнером заявлен Goldman Sachs, который, судя по всему, будет отвечать за техническую сторону реализации финансового сервиса. Карту Goldman Sachs заводить не обязательно (у Голдмана вообще есть карточки?). BNPL работает с любой дебетовой картой любого банка. Главное, чтобы она была привязана к Apple Wallet, а платеж шел через Apple Pay.

Кстати говоря, в сотрудничестве Apple с Голдманами оказалось не все так однозначно, подробности тут.

Работает яблочный BNPL по той же схеме, что и большинство конкурентов. При каждой покупке перед клиентом будут две опции на выбор: 1. "Оплатить полностью", 2. "Оплатить потом". При выборе второго варианта стоимость покупки делится на 4 равных транша - первый платим сразу, второй через две недели, третий через еще две недели и четвертый через... барабанная дробь... еще две недели. Суммарный период всегда шесть недель. Такая схема действует для всех покупок, независимо от суммы и других параметров.

Вообще говоря, BNPL в силу простоты (даже примитивности) своей механики для клиента идеально встроится в экосистему Apple. Ведь эта компания известна маниакальным желанием упростить клиентский путь для любого своего продукта. Вероятно, это один из ключевых факторов, почему Apple - самая дорогая компания в мире (ведь пользователи готовы хорошо платить за право лишний раз не напрягать извилины).

"Яблочная рекурсия" - возьми немодный и устаревший кредит, чтобы купить Айфон, чтобы потом с его помощью платить через модный и диджитальный BNPL...

Apple, конечно, красавцы. Подгадали момент и выждали, пока стартапы прощупают рынок. А теперь намерены залить этот рынок деньгами и отожрать существенный кусок пирога как у BNPL-стартапов, так и у более традиционных банков с их кредитками и картами рассрочки. Если же говорить про синергию с основным бизнесом "яблочных", то она тоже имеется - встроенный BNPL существенно повысит ценность самого дорогого в мире смартфона среди бедных слоев населения...

___

Если вам понравилась статья, буду благодарен за подписку на мой ТГ-канал Disruptors, где я разбираю происходящее в глобальной и российской экономике, бизнес-среде, отраслях и компаниях (прибегая к здоровому сарказму и не привлекая внимание санитаров).