Почему рынок недвижимости стал финансовой пирамидой

В этом видео, расскажу вам о ситуации сложившееся на рынке недвижимости, в частности новостроек, и почему надулся пузырь

Ссылка на телеграмм, с таблицами актуальных банковских вкладов

В этом видео, расскажу вам о ситуации сложившееся на рынке недвижимости, в частности новостроек, и почему надулся пузырь

Ссылка на телеграмм, с таблицами актуальных банковских вкладов

Сейчас пошла очередная волна постов, что люди зажрались и ленивые.Нефиг ныть, что зп маленькая, нужно просто больше работать.И что если лениться, то будешь зарабатывать и будет на все хватать. И подобные высказывания)))

На что я в нескольких постах привел, как я считаю, хороший пример и меня попросили оформить его отдельным постом))) Так что просто скопирую несколько комментариев, ничего не меняя свой комментарий,который я привел в нескольких постах.

И конечно бы хотелось бы узнать Ваше мнение

Пример 1:

У меня для Вас есть замечательный пример, мой друг, который примерно Вашего мировозрения))) Ну начнем...

Дано:

Друг работающий в IT и зарабатывающий как раз в районе 200 тысяч. Живет в МО с гражданской женой в квартире купленной ее родителями и имеет 20-летнюю иномарку, детей нет.Жена его больше домохозяка, но подрабатывает так сказать на карманные расходы 20-30 тысяч в месяц.

Да и при таких условиях они жувут можно сказать - отлично.

И вот у него такое же мировозрение,как и у Вас. Да я красавец, добился зарплаты в 200 тысяч и вхожу в топ 10% людей по зп в России и я с этим не спорю)))Но когда он начинает высказывать точку зрения аналогичную Вашей, я ему отвечаю - а что у тебя по факту есть, кроме 20-летней иномарки стоимостью 600-700 тысяч и что ты себе можешь позволить при своей зп входещей в топ 10% зарплат?

1)Может как раз двушку в ипотеку не где-то в мажорском месте, а просто на окраине Москвы? И что-то он приунывает, потому что понимает, что на первый взнос он будет копить года 3, откладывая по 100 тысяч в месяц, потом возьмет ипотеку и будет платить больше 100 тысяч, если не все 150, так плюс нужен еще ремонт)))И совсем приунывает)))Так что да, теоритически может себе позволить, питаясь ролтонами)))

2) А может ты себе можешь позволить новую иномарку среднего класса, а не новую Весту или китайца(которых он терпеть не может). И тут он тоже приунывает, потому что понимает, что за средненькую иномарку, которая бы его устроила, то он будет отдавать половину зп, кредит + обслуживание и естественно уровень жизни круто так просядет. Ну конечно тоже теоретически может, но уровень жизни упадет в 2 раза.

3)А может ты можешь завести среднюю семью с 2-мя детьми? И тут он снова приунывает, потому что понимает, что девушка и так зарабатывающая немного для себя этого делать уже не будет и нужно будет эти деньги тратить на нее плюс появятся траты на двоих детей)))Опять же, теоретически может, но опять же, уровень жизни упадет миниму в 2 раза.

Я давно утверждаю, что уровень жизни в стране вырос настолько, что люди оторвались от реальности.

Из этого Вашего утверждения у меня к Вам следующие вопросы:

1) А точно люди оторвались от реальности, когда человек получающий зарплату, которая входит в топ 10% в стране по зарплатам, а по факту даже 7-8% по зарплатам входит, не может себе позволить средненькую квартирку на окраине Москвы, средненькую машинку и содержать средненькую семью?

2)Сколько же должен получать человек, чтобы позволить себе:средненькую квартирку на окраине Москвы, средненькую машинку и содержать средненькую семью?

3)Мой друг 10 лет назад получал примерно 60000 рублей, на тот момент это было 1800$ примерно, сейчас получает 2200$ , при этом естественно он развивался и занимает сейчас руководящую должность, а учитывая инфляцию доллара его доход вообще не изменился. И сколько же ему еще нужно вджобывать и до какого уровня дорасти, чтобы его реальный доход действительно вырос, когда его зарплата входит в топ 10% зарплат по стране?

1

Kraft.samogon

1 час назад

Таким мыслям нужен отдельный пост.

Пример 2, где человек утверждает на это, что в Моске да, а в провинции по другому:

Vlrbaik

50 минут назад

Про Москву отдельный разговор.

Пример для моего региона:

Квартира ≈45м² в новостройке под 6% семейной ипотеки на 15 лет, 5.4 мил - 45 т.р./мес

Машина: трёхлетняя тоёта из японии, малолитражка, 1 мил, кредит 19% на 7 лет - 21 т.р./мес

Комуналка+обслуживание машины: 25 т.р./мес

Итого 91 т.р./мес обязательных платежей

Если заработок на двоих 200, то остаётся 109 т.р. на еду и остальные траты, если 150, то будет оставаться 59 т.р.

0

Konstantin19914

12 минут назад

1)Приводя зп в регионе Вы указали московскую медианную зп на руки)))Ну конечно есть люди получающие такую зп и в регионах, но в какой процент такая зп входит по региону? В 10-15% зарплат по региону? Только 10-15 % могут получается себе это позволить?

2)Замечательно, Вы взяли в пример льготную семейную ипотеку, но сути это не меняет.Только забыли упомянуть про декрет женщины)))

3)Третий весомый момент, который Вы упустили, а где расходы на ремонт? Или как заехали в новостройку с голыми стенами, так и будут жить?А ремонт по хорошему это еще 2 миллиона, которые откуда-то нужно взять, например еще один кредит.

4)Взяли в пример какой-то мутный кредит на авто на 7 лет под 19 % , при ключевой ставке в 16%, может подскажете кто такой дает, я бы взял)))

Ну и как итог: даже по Вашим расчетам, которые я считаю не очень реалистичными, в первом слкчае на члена семьи остается 35000 в месяц, во-втором по 20000 в месяц.

Хочу поделиться этим видео (да и каналом целиком).

Тут рассказывается как в принципе грамотно относится к долгам и активам.

Тему можно было бы расширить, если рассказать про уплату налогов и получение различных налоговых вычетов (особенно в теме покупки жилья и/или инвестирования), но даже так основная суть передана.

https://youtu.be/jPVEtg67mho?si=w-7jHIIfprhSNHrv

В марте 2021 года мы купили квартиру в ипотеку. Ипотеку муж оформил в Сбере.

Первые два года мы оплачивали страховые взносы через “Сбер-страхование”. Данная процедура была удобной и простой: оформление осуществлялось в электронном формате.

За первый год мы с мужем заплатили примерно 9 тысяч рублей через отделение банка при заключении кредитного договора, а за второй год – около 5 тысяч рублей. Произошло снижение страховой премии, так как значительно снизилась задолженность по кредиту: я использовала материнский капитал.

Я была уверена, что стоимость ипотечного страхования во всех компаниях имеет приблизительно одинаковый уровень - с разбросом в сто рублей. В связи с этим я изначально не занималась поиском альтернативных вариантов. Однако на практике выяснилось, что цены могут существенно различаться.

Я приобрела полис ипотечного страхования в компании ПАРИ и заплатила за него 3300 рублей вместо 5301, которую запросил Сбербанк.

Хочу рассказать как купить полис ипотечного страхования по низкой стоимости, я теперь каждый год действую аналогичным образом.

Банк не имеет права требовать, чтобы клиент оформлял страховку в определенной страховой компании и страховал свои риски только в одной организации на протяжении всего периода кредитования. Это противоречит закону “О защите конкуренции”: у клиента должно быть право самостоятельно выбирать страховую компанию.

Наша квартира стоила 1,85 млн ₽. Первый взнос был 0,3 млн ₽, поэтому муж занял у банка 1,55 млн ₽. После того, как мы выбрали квартиру, менеджер по ипотеке рассказал нам о дополнительных расходах до заключения сделки:

Оплатил отчет об оценке квартиры – 3000₽.

“Комплексная финансовая защита по кредиту”, то есть страховка жизни, здоровья и квартиры – 10853₽.

Регистрация передачи права собственности через онлайн-сервисы банка – 9000₽, включая госпошлину за регистрацию в Росреестре и стоимость подготовки договора купли-продажи.

Ну и так далее..

Ну и как оказалось чтобы сэкономить на ипотечном страховании нужно поменять страховую на другую))

Я просто набрала в интернете как сравнить цены по ипотечному страхованию, зашла, сравнила и купила полис.

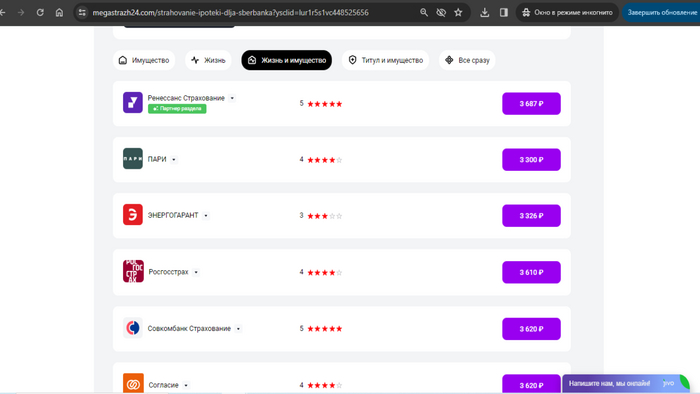

Остаток долга по нашему кредиту был 1 000 000 ₽. Получилась вот такая картина:

Пари - 3300 это и страхование жизни и имущества. Энергогарант 3326 жизнь и имущество. остальные дороже

Было очевидно, что нам выгодно сменить страховую. Так и сделали.

Получается, можно сэкономить солидную сумму

Единственный минус такой экономии в том, что нужно заново оформлять договор страхования. На это нужно время: собрать документы, съездить в офис страховой, направить полисы в банк

Мне делать это сложно, так что этим занимался муж.

День добрый! Проконсультируйте плиз, может есть знатоки или риелторы :) В инете пишут, что зимой квартиры как правило дешевеют, а сейчас с апреля наоборот - начнутся подорожания. Это относится к застройщикам или это правило чаще работает только по вторичному жилью?

Понравилась квартира от застройщика, но очень уж дорогая, сам застройщик считается хорошим, но так как квартира сдается уже в сентябре, то разумеется цена уже повыше. Можно ли как то спрогнозировать, начнет ли этот застройщик строить еще дома в этом году, что бы взять у них квартиру на этапе строки подешевле (И правда ли что менеджер говорит что хата намного дешевле прям не будет, так как цены на материалы снова подорожают и то на то и выйдет что квартира почти также как и ща будет стоить?Или это его хитрый ход что бы быстрее заинтересовать покупателя покупкой прямо сейчас?).

Айти ипотека я слышал будет до конца 2024 года, причем некоторые банки уже исчерпали лимит и не выдают, кто то еще выдает но возможно тоже скоро исчерпает лимит раньше чем окончится 2024 год. Стоит ли спешить и брать в этом месяце квартиру хоть какую-то, что бы потом не проворонить вообще шанс взять под нормальный процент? Просто пока нету прям интересных вариантов, год другой я могу повременить технически (Есть пока возможность где жить), но стратегически потом уже может не быть шанса взять под нормальный низкий процент квартиру и это подгоняет делать выбор сейчас. ЧТо считаете Вы по этому поводу?

Если взять квартиру сейчас, и потом спустя пару лет понравится другая, насколько реально будет продать квартиру с ипотекой (Если она в норм районе), ведь за 2 года как правило ипотечный долг сильно прям уж не погасится, наверно чем раньше начнешь продавать ипотечную, тем сложнее, верно?

Итого - есть клевая квартира с хорошей планировкой но очень напряжная цена, вытягивать смогу, но будет прям сложно. Если сейчас не возьму, ее могут взять другие, если возьму - может через пару месяцев появиться вариант поинтереснее. А если не возьму и вариант поинтереснее не появится, то ваще можно оказаться в пролете и все квартиры разберут) В итоге хрен его знает как поступить, прогнозов грамотных получается нету? Или есть?)) Поделитесь мнением.

Вторичку не рассматриваю, потому что на них льготные ипотеки не дают, там процент под 17 идет, это жесть.

Сегодня хочу поднять всем давно знакомую, но не теряющую актуальности тему семейной ипотеки.

Практически все слышали о том, что программа семейной ипотеки по распоряжению Владимира Владимировича Путина была продлена до 2030 года.

Многие из нас с легкостью выдохнули с мыслью о том, что можно еще на пару-тройку лет отложить вопрос приобретения жилья в рамках данной программы.

НО! Могу с уверенностью сказать, что таких условиях , какие есть сейчас, после 01.07.2024 года уже НЕ БУДЕТ!

Не секрет, что льготные ипотечные программы, появившиеся в 2018-2020 годах, очень быстро перешли из категории целевых программ для улучшения жилищных условий в категорию инструмента для инвестиций.

Многие участники рынка в период бурного роста цен на недвижность (2020-2023 годы) покупали квартиры в рамках данных программ с целью сохранения и приумножения капитала.

Этот фактор в совокупности с экономическими и политическим изменениями в нашей стране привел к тому, что было принято решение об изменении условий льготных ипотечных программ и их возврат к изначально задуманной цели - помощь в улучшении жилищных условий!

Согласно официальных заявлений и мнения экспертов рынка, с 1 июля 2024 года программа семейной ипотеки будет значительно изменена. Из официальных источников следует, что :

1. Ставка останется по-прежнему не выше 6%;

2. Целью будет приобретение жилых помещений в субъектах Российской Федерации с низким уровнем жилищного строительства, а также в малых городах;

3. Будет установлено ограничение по возрасту детей – ипотека будет доступна только тем семьям, где дети не старше 6 лет.

Помимо этого в экспертном сообществе обсуждается ряд других ограничений по данной программе. В целом все участники рынка сходятся во мнении, что программа семейной ипотеки станет более адресной и менее доступной для широкого круга лиц.

Также Министерство финансов заявляет о том, что планируется сокращение доли льготной ипотеки в общем количестве с 90% до 25%, что косвенно указывает на значительное ужесточение требований по данным программам.

Подводя итог, хочу порекомендовать не откладывать покупку жилья по программе семейной ипотеке. Условия программы гарантированно изменятся, и есть риск, что вы перестанете подходить под данную программу.

Буду рада видеть вас в своем канале, где я рассказываю об ипотеке, кредитовании и рынке недвижимости.

Всем хорошего вечера).

Подскажите, пожалуйста.

Мы с мужем выбираем для покупки первичное жильё. Нам понравились 2 квартиры от разных застройщиков.

И вот теперь вопрос. Если мы подадим заявку в обе компании, увеличит ли это шанс одобрения ипотеки? Ведь застройщики могут работать с разными банками. Какой-то, да одобрит. Или, может, это как раз уменьшит шанс? Вдруг застройщики работают с одними и теми же банками, и банк подумает, что это такое, один человек подаёт заявку на 2 ипотеки.

Как быть?

Кто-то сталкивался? Можете подсказать?

Буду благодарна!