ТОП Вкладов и накопительных счетов с 31.05.24

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах.

Ссылка на телеграмм с таблицами из видео

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах.

Ссылка на телеграмм с таблицами из видео

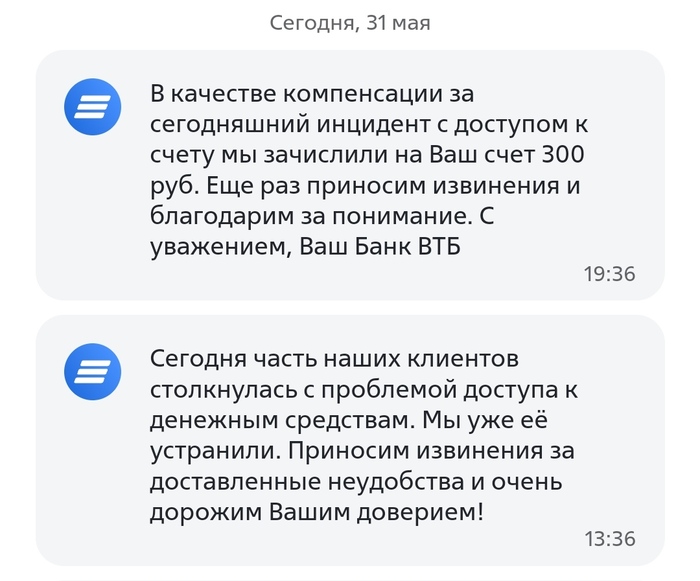

Шок контент))) у меня на втб денег лежит обычно 100-500р так на всякий пожарный, а они дали 300р лол

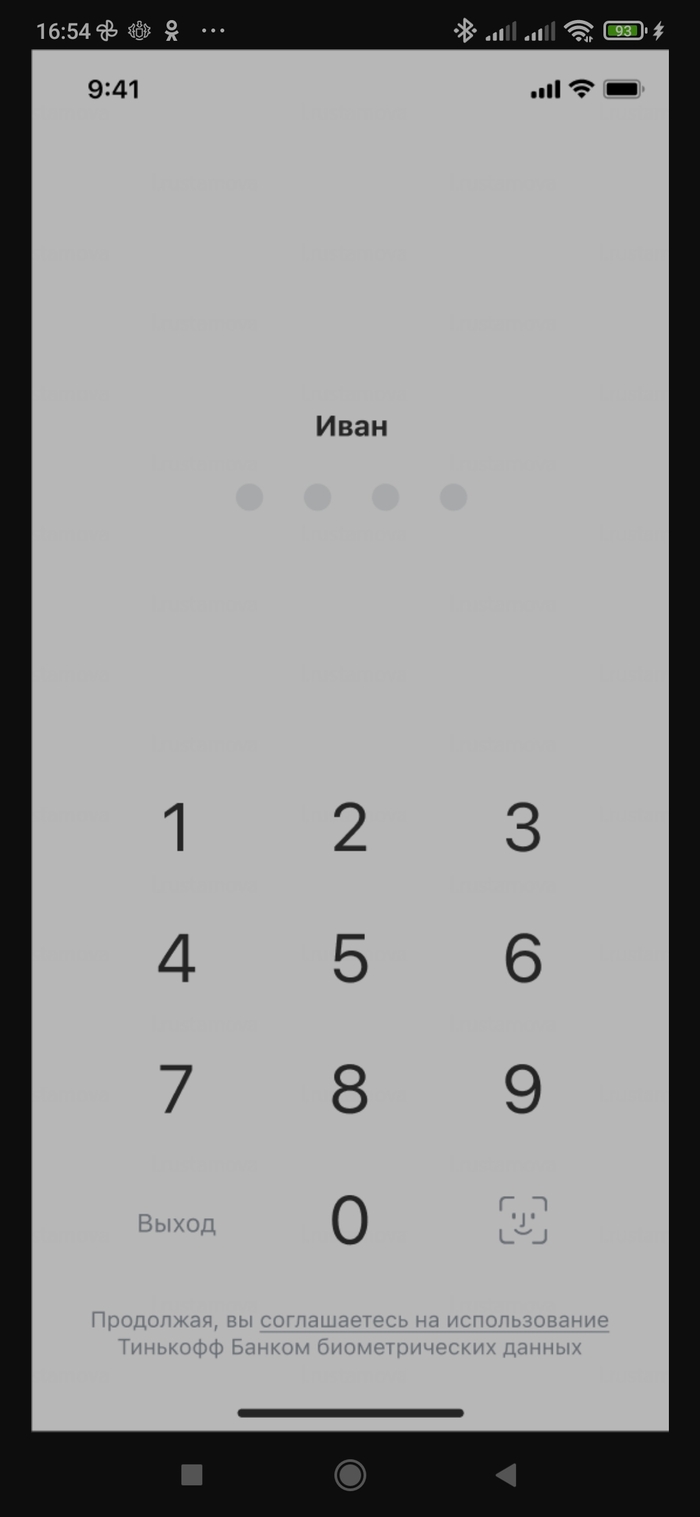

Добрый вечер, дорогие клиенты Тинькофф!

Сегодня я узнал, что банк собирает биометрию без разрешения клиента! Происходит это следующим образом... Клиент заходит в приложение, и внизу мелким серым шрифтом банк пишет для клиента, готов ли он дать разрешение " а точнее ставит перед фактом " на использование биометрических данных!

Клиент машинально заходит и не видит этот текст, так как он очень мелкий, да еще и светло-серого цвета, на белом фоне... И, соответственно, ничего не подозревая, входит для решения своих финансовых задач, тем самым соглашаясь на предоставление биометрии! А если же клиент внимательный и увидел этот мошеннический текст, то тогда он не сможет воспользоваться деньгами, которые лежат на счетах, например, таких как инвестиции, вклад, накопительный счёт, да и вообще воспользоваться другими продуктами банка!

Отделений нет, и фишка банка в том, что можно решать все вопросы онлайн через приложение! Итог: банк, как в 90-х, решил прибегнуть к мелкому шрифту и светло-серому цвету текста на белом фоне, чтобы наивный клиент точно ничего не заметил!

Ссылается на УКБО, которое есть только на сайте, и на встрече с представителем с этим текстом не ознакомлен ни один клиент! Теоретически банк может добавлять любые пункты на сайте при необходимости!

Возмущает наглость банка - это выбор без выбора! Зачем тогда нам декларируют законы в которых указанно, что предоставление биометрических данных только с согласия граждан? К предоставлению биометрических данных можно относится по разному, но такие дешевые манипуляции не допустимы!

Этим действиям нужно дать юридическую оценку!

Иллюстрация добавлена для примера (предоставлена самим банком ).

Нельзя брать кредит без согласия супруга: закон направили на подпись Токаеву

Мажилис согласился с предложениями сената по закону о кредитовании и защиты прав заёмщиков. Документ направили на подпись президенту.

Он предусматривает:

Запрет на предоставление кредитов гражданам при наличии у них просрочки по кредитам свыше 90 дней.

Запрет на предоставление займа без согласия супруга/супруги при выдаче кредита предварительно на сумму свыше 1000 МРП (3,7 млн тенге).

По непогашенным потребительским кредитам запрещается начисление вознаграждения после 90 дней просрочки.На период прохождения срочной воинской службы заёмщику предоставляется отсрочка платежей по кредитам.

Вносится понятие "потребительский кредит", размер которого будет определять нормативный правовой акт уполномоченного органа.

По онлайн-микрокредитам сроком до 45 дней и с суммой до 50 МРП (184 600 тенге в 2024 году) планируют отменить особые условия предоставления, но установить для них предельный размер годовой эффективной ставки вознаграждения.

До 1 мая 2026 года введут мораторий на уступку займов коллекторам для того, чтобы банки и микрофинансовые организации самостоятельно провели качественную работу по урегулированию задолженности граждан.

Банкам и микрофинансовым организациям запрещается предоставлять электронный заём без проведения биометрической идентификации клиента.

Также во избежание интернет-мошенничества предусматривается услуга "стоп-кредит" – добровольное ограничение на получение кредита физическим лицам.

ПОДРОБНЕЕ в материале Информбюро.

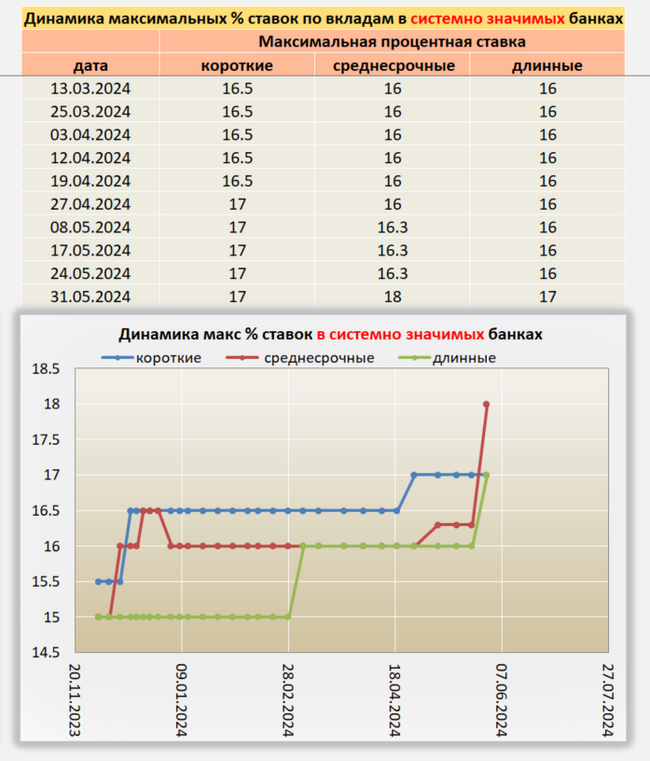

Всем привет! На конец рабочей недели 31.05.24, ситуация следующая:

— Банки, в том числе и крупные, еще повысили ставки по вкладам и накопительным счетам

— Снижения ставок по депозитам не обнаружено

— Инфляция растет

— Индексы ценных бумаг снижаются

Сегодня особенно выделяться Сбербанк, со своим вкладом «лучший процент» под 18% на 6,7 месяцев. Правда эта ставка действует только на новые деньги, которых не было на вкладах 2 месяца. Альфа банк тоже поднял ставки, и многие другие.

Похоже, с увеличением ключевой ставки окончательно все решено. Т.к. банки за ранее поднимают доходность по своим сберегательным продуктам и являются отличным опережающим индикатором.

Единственное, что беспокоит, это сбер со вкладом под 18%. Видимо, вероятен сценарий более жёсткой риторики ЦБ и поднятия ставки до 18%. Но не будем забегать вперёд, предполагаю, КС поднимут на 1%, а сбер просто решил хайпануть.

Ссылка на телеграмм с таблицами актуальных банковских вкладов

Если вы собрались брать ипотеку, вот мой совет: за 45 дней до того, как подадите заявки. Закройте все ваши кредитные карты и расторгните по ним договор с банком. Сюда же входят всякие рассрочки типа Яндекс.Сплит, Озон.Рассрочка и т. д. Какие то банки могут расторгнуть в тот же день, какие то в течении определенного периода, доходящего до 45 дней. Я вот столкнулся с тем, что у меня с супругой валялись кредитки, которые мы редко использовали и сразу закрывали. Ну, валялись и валялись, кушать не просят. На черный день пригодятся - думали мы. Постепенно банки повышали по ним лимиты (какие добрые). Суммарно лимитом накопилось по кредиткам больше миллиона рублей. А сейчас, как решили брать ипотеку, внезапно оказалось, что банки учитывают эту финансовую нагрузку (логично) и ипотеку предлагают совсем не по тем условиям, по которым мы ожидали. Для кого то возможно будет очевидно, а мы вот не знали. Всю вашу кредитную историю и актуальную кредитную нагрузку можно посмотреть там же, где смотрят и банки. В различных БКИ (бюро кредитных историй). По закону вы можете запрашивать отчет 2 раза в год бесплатно. Но особо этим не злоупотребляйте, т.к. эти запросы тоже влияют на кредитную историю насколько я знаю.

Фото: Midjourney

«Сбер» объявил о повышении максимальной ставки по вкладам одной из своих линеек (“Лучший%”) до 18% годовых, если вложить «новые» средства на шесть или семь месяцев и получить доход в конце срока. Это предложение действует до конца июня для вкладов от 100 000 рублей.

Из сообщения пресс-службы следует, что банк даже не потребует наличия платных подписок для получения такой ставки. Ранее банк ставил такое условие наряду с тем, что клиент должен был получать зарплату или пенсию на счет в госбанке. При ежемесячном снятии дохода с вклада ставка составит 17,2%. На «старые» деньги с выплатой дохода в конце срока максимальная ставка достигла 16% годовых на шесть или семь месяцев.

На линейку вкладов “Лучший%” приходится 57% оформленных в 2024 году вкладов и 32% от общего портфеля срочных вкладов и накопительных счетов, указали в «Сбере».

Банки активно повышают ставки с начала мая, ожидая дальнейшего роста ключевой. Индекс FRG100 за месяц прибавил 347 пунктов до 11,7%. С 31 мая Альфа-банк также поднял ставку по продукту «Максимальный» до 17% годовых сроком на три года при условии капитализации процентов. Ранее о повышении ставок заявляли «Тинькофф», Газпромбанк, «Уралсиб». В ВТБ заявляли, что рассматривают возможность дополнительного повышения ставок по депозитам и накопительным счетам физлиц, а также подчеркнули, что «существенное увеличение лимитов по переводам усиливает конкуренцию между банками».

Решение ЦБ сохранить ключевую ставку в конце апреля на уровне 16% было ожидаемым для рынка. Однако не все предполагали, что регулятор ужесточит риторику и повысить прогноз по средней ключевой ставке на 2024–2025 года.

Следующее заседание совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 7 июня. Также в апреле в своем базовом сценарии ЦБ повысил прогноз средней ключевой ставки на этот и на следующий год до 15-16% и 10-12% соответственно.

я его не оправдываю, если что.

Но люди с этими постами уже достали.... Одно дело, когла жалуются или на конкретного менеджера или какая-нибудь интересная история.

Но критиковать систему как таковую?!? Комиссию, которую вы не заметили, потому-что читать мелкие буквы не умеете или вам лень, или какие-то иные правила приёма/перевода. У вас есть какой-нибудь выбор ? Другой банк? Другие карты ? Нет. В этой стране у Сбера монополия. И это факт. И это не изменить.