АЛРОСА опубликовала итоги работы в 1 квартале 2024 года. Компания показала положительную динамику роста выручки, которая год к году выросла с 75,3 млрд. рублей до 99,6 млрд. рублей (или на 32%).

При этом похвастаться ростом чистой прибыли в отчётном периоде не удалось, так как год к году она снизилась на 8% до 20,5 млрд. рублей. Из отчетности можно заметить, что на размер чистой прибыли повлияли рост себестоимости, опережающий по динамике рост выручки, а также увеличение в 2 раза управленческих расходов🤷♂

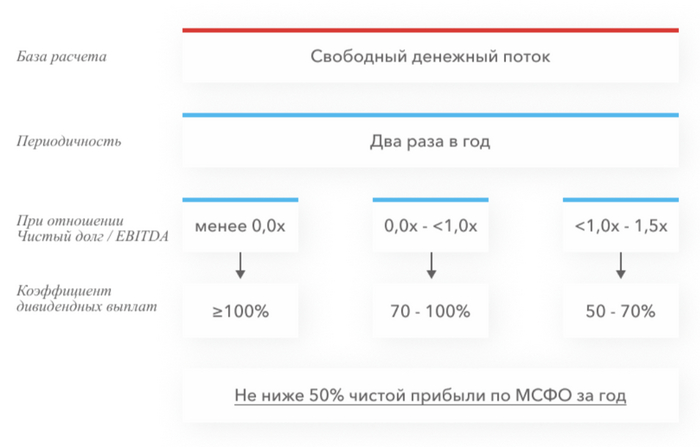

Согласно дивидендной политике при распределении прибыли компания ориентируется на свободный денежный поток, но при этом также установлен минимальный уровень дивидендов в размере 50% от чистой прибыли по МСФО. Если предположить, что размер чистой прибыли по МСФО будет сопоставим с РСБУ, то можно надеяться на потенциальные 1,4 рубля дивидендов на одну акцию.

Это гипотетический задел на новые дивиденды. На данный момент мы ждем выплаты финальных дивидендов за 2023 год в размере 2,02 рубля на одну акцию. За это решение проголосовали акционеры на последнем ВОСА, дата отсечки по дивидендам - 31 мая 2024г.

Компания остается в числе моих фаворитов с долей в портфеле 3,6%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

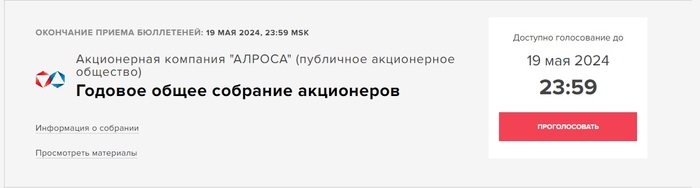

В майские праздники у всех своя программа развлечений: кто-то едет на море, кто-то смотрит достопримечательности нашей большой страны, кто-то готовит мясо на шашлыки, а кто-то (такие как я) голосует за выплату дивидендов нашего алмазного гиганта компании АЛРОСА.

Обычно годовые и внеочередные собрания акционеров проходят в электронном формате через систему электронного голосования EVoting от НРД.

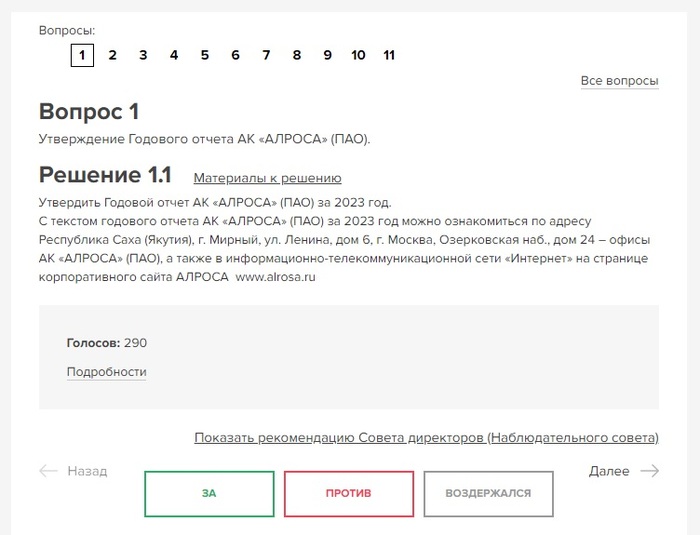

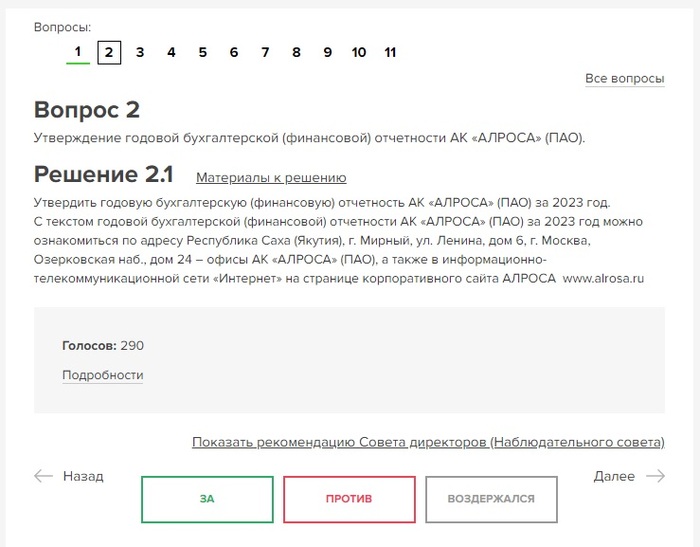

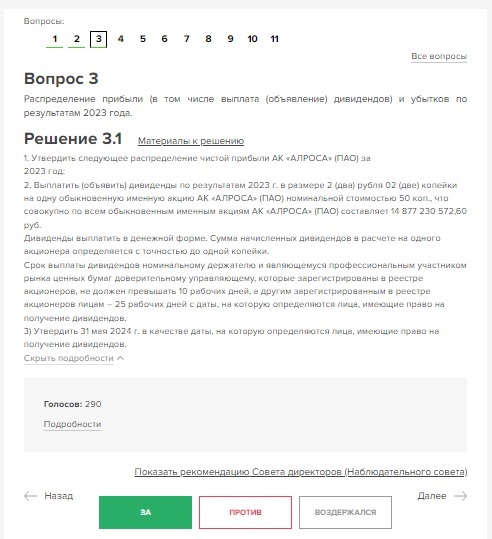

На этот раз повестка голосования была классическая для годового собрания. Электронный бюллетень состоял из 11 вопросов, таких как:

Утверждения годового отчета

2. Утверждения годовой финансовой отчетности

3. И конечно же распределения прибыли и выплата дивидендов. Чтобы всё попало на один скрин мне пришлось немного порезать, но зато в итоге получилось более наглядно. По этому вопросу я всеми 290 голосами проголосовал "ЗА", чтобы мы все получили небольшие рекомендованные дивиденды в размере 2,02 рубля на одну акцию.

В этом ключе акционеры не могут повлиять на размер дивидендов: мы или голосуем за выплату, или полностью против выплаты. Конечно же, 290 голосов - это капля в акционерном море, но сам факт причастности значит больше, чем ничтожная доля в капитале.

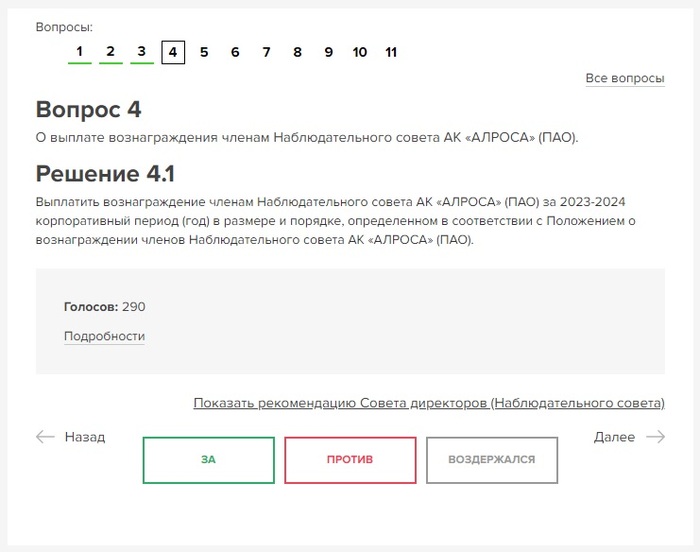

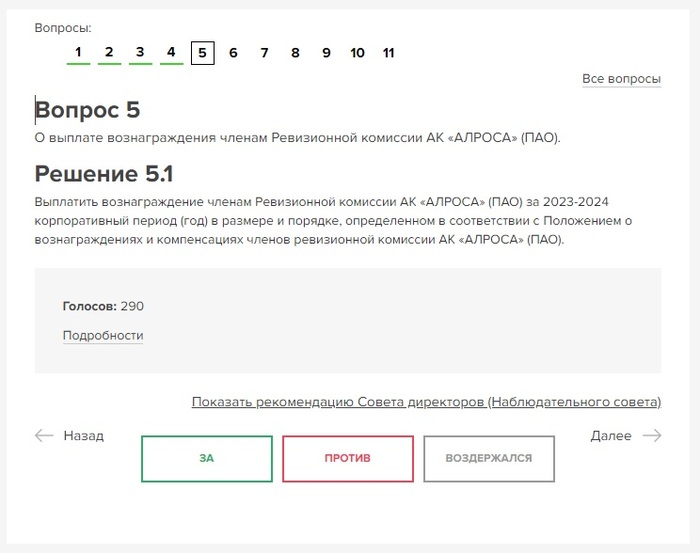

Далее шли стандартные вопросы о выплате вознаграждений наблюдательному совету, ревизионной комиссии, об избрании новых членов наблюдательного совета и ревизионной комиссии. А также выбор аудитора и прочие организационные моменты.

После волеизъявления акционеру необходимо отправить бюллетень (к счастью, в электронной форме), подписав его электронной подписью. Вот и всё, голоса отданы, голосов больше нет.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Вышел отчет за 2023 у компании Алросы, пройдусь по нему и выскажу свое мнение относительно компании.

📌 Что в отчетности?

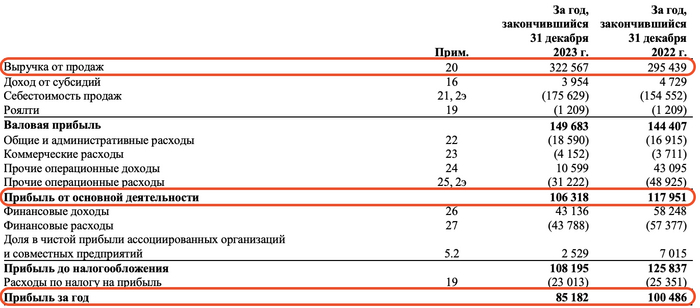

— Выручка. Компания не раскрывает структуру выручки, но несмотря на все трудности компании в 2023 (323 млрд) почти повторила по выручке результат 2021 года (327 млрд), вот что девальвация животворящая на 30% делает 💵

— Расходы. Выросли на 20 млрд из-за внепланового НДПИ от Минфина в марте 2023, захочет ли в 2024 году снова государство состричь деньжат с Алросы? Вопрос открытый

— Прибыль и дивиденды. Прибыль компании упала на 15% до 85 млрд, в целом неплохо, если бы не НДПИ, то результат был бы рекордным. FCF у компании околонулевой из-за огромного Capex, поэтому дивиденды за 2 полугодие будут считать от прибыли по МСФО и насыпят еще 2 рубля к 3,8 рублям, которые были заплачены за 1 полугодие.

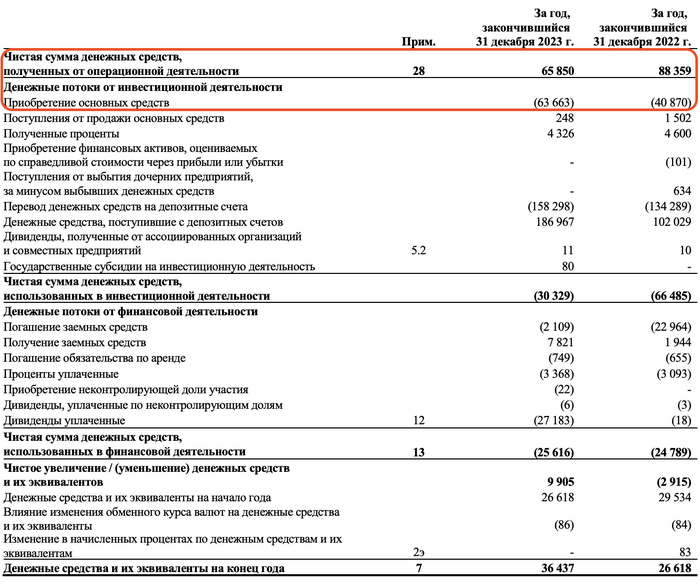

— Подготовка к санкциям. У компании прошли рекордные расходы на Capex в 64 млрд (обычно около 20), видно, что компания готовилась к санкциям и закупала для себя необходимое оборудование.

📌 Риски в компании

— Санкции. Против компании все-таки вввели огромное количество санкций в конце 2023, которые во всю заработают в 2024, поэтому пока трудно сказать насколько негативными будут последствия для компании, но бесследно они точно не пройдут...

— Искусственные алмазы. Искусственные алмазы уже занимают половину рынка алмазов, поэтому цены на обычные алмазы находятся на дне, если бы не девальвация в 2023, то результаты Алросы были бы печальными.

— Разработка Мир. Компания планирует в будущем вернуться к добыче на своем руднике Мир, поэтому для этого потребуются огромные капитальные вложения в ближайшие годы, а значит оставшегося FCF не особо хватит на дивиденды для акционеров.

— Новый НДПИ. Захочет ли государство снова собрать дополнительные налоги с компании через НДПИ в обход миноритариев? Вероятность повторения прошлогодней ситуации очень велика ⚠️

📌 Мое мнение по Алросе

У меня были акции Алросы, которые были набраны по 70 и проданы по 80 в июле, так как риск введения санкций против компании тогда сильно нарастал. Считаю, что у компании немного похожая ситуация с Сегежей, но есть 2 значительных отличия: у компании нет долга и у компании нет транспортных расходов по реализации продукции, поэтому год-два компания может спокойно пересидеть, имея неплохой запас прочности, но интересно ли сидеть сейчас сидеть в акциях в надежде на 100 рублей через года 2-3? Каждый решает сам, но мне неинтересно

Вывод: вроде сейчас все плохо и надо покупать, так как цена не самая плохая, но я думаю, что 2024 будет тяжелым для компании из-за огромного числа проблем и мы скорее увидим боковик в этом году в коридоре 65-75, если уйдем на сильный уровень поддержки в район 60, то куплю, а так наблюдаю со стороны.

Компания вчера опубликовала финансовые результаты за 2023 г. по МСФО. Разбираемся в отчёте и перспективах дивидендах.

Что с финансовыми результатами?

Выручка компании за год увеличилась почти на 9% и составила 326,5 млрд руб. на фоне снижения цен на алмазы и приостановки продаж в Индию на 2 месяца. В результате чего, у АЛРОСы образовались избыточные запасы алмазов.

Чистая прибыль сократилась на 15,2% по сравнению с 2022 г. – до 85,2 млрд руб. Падение прибыли обусловлено уменьшением прочих доходов на 32,5 млрд руб., а также снижением доходов от курсовых разниц и обязательной продажи валюты на 26,6 млрд руб.

На фоне роста капитальных затрат на 56%, свободный денежный поток составил 2 млрд руб. против 47,5 млрд руб. годом ранее. За II пол. 2023 г. и вовсе ушел в отрицательную зону.

Сколько дивидендов получит инвестор?

Исходя из дивполитики компании, АЛРОСА может направить дивиденды за II пол. 2023 г. в размере 2,1 руб. на акцию. Тем не мене, компания уже выплатила 3,77 руб. за I пол. 2023 г. – это 27,2 млрд руб.

Таким образом, выплата за первые шесть месяцев уже превышает свободный денежный поток за весь год более чем в 10 раз. В связи с этим, есть высокая вероятность невыплаты финальных дивидендов.

Мнение

Учитывая санкционное давление и низкие цены на алмазы, АЛРОСА оценена более чем справедливо. Я не вижу перспектив в акциях алмазодобытчика, сохраняю мнение прежним. Ремонтные работы рудника «Мир», санкции, экспортные пошлины, низкие цены на алмазы будут оказывать давление на свободный денежный поток в 2024 г. Таким образом, может снизиться дивидендная база в текущем году.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

Ещё в декабре я произвёл продажу акций Алросы, переложившись в НЛМК. На тот момент у меня накопилось множество "претензий" к алмазодобывающей компании (приостановка продаж алмазов, CAPEX, налоги, санкции и довольно не впечатляющие прогнозируемые дивиденды), конечно, во многом она не виновата и держится довольно стабильно на фоне внешних проблем, но из портфеля данного эмитента я исключил. Продал я данный актив в скромный плюс — 3%, по пути ещё получив дивидендную выплату — 3,77₽ на акцию. С момента продажи акции Алросы снизились на 40 копеек, акции же НЛМК выросли на 17% (ещё ожидаю сверх дивиденд, об этом я писал ранее в своих статьях по металлургам). Вчера вышел отчёт Алросы по МСФО за 2023 г. и я в очередной раз убедился, что сделал правильный выбор. Вот основные цифры из него:

💎 Выручка: 326,5₽ млрд (+8,8% г/г), данный расчёт с учётом субсидий

💎 Чистая прибыль: 85,2₽ млрд (-15,2% г/г)

💎 Прибыль от основной деятельности: 106,3₽ млрд (-10% г/г)

Как вы можете понять из отчёта приемлемый курс ₽ не помог компании в основной её деятельности, себестоимость продаж возросла из-за санкционного влияния, а временная приостановка продаж продукции во II полугодии 2023 г. (GJEPC временно приостановила распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд), только усугубило положение компании. Из-за последнего пункта II полугодие вышло слабым по отношению к I полугодию 2023 г. (если сравнивать с прошлым годом, то там всё отлично, заметный % рост), но это было ожидаемо. Компания сократила долгосрочные займы (79,6₽ млрд, -20% г/г), но при этом нарастила краткосрочные из-за инвестиционной программы (55,8₽ млрд, +962% г/г). Чистый долг положительный, ибо денежные средства на счетах компании составили всего — 36,4₽ млрд (+36,8% г/г), свободный денежный поток сократился до — 2,2₽ млрд (годом ранее он составлял — 47,5₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г), причём активная инвестиционная деятельность была зафиксирована во II полугодии (от этого FCF был отрицательный — -17,4₽ млрд). Теперь давайте перейдём к рискам, которые ожидают эмитента:

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти в половину). CAPEX растёт (занимать приходится больше), а значит свободный денежный поток сокращается, это напрямую влияет на дивидендную базу эмитента.

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. Налоги могут возникнуть и в 2024 г.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретят импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

📌 Учитывая дивидендную политику компании, то выплата за II полугодие может составить — ~2₽ на акцию (2,8% дивидендной доходности при текущей цене). С учётом выплаты за I полугодие, то дивидендная доходность получается смехотворной, но это не главный минус. Капитальные затраты увеличились во II полугодии в 2 раза, чистый долг также непомерно вырос, всё это в будущем может заставить отказаться от дивидендов компанию. Помимо этого цена на сырьё может опять заставить Индию отказаться от приобретения алмазов в России, II полугодие показывает, как это может финансово повлиять на компанию, даже при хорошем курсе ₽.

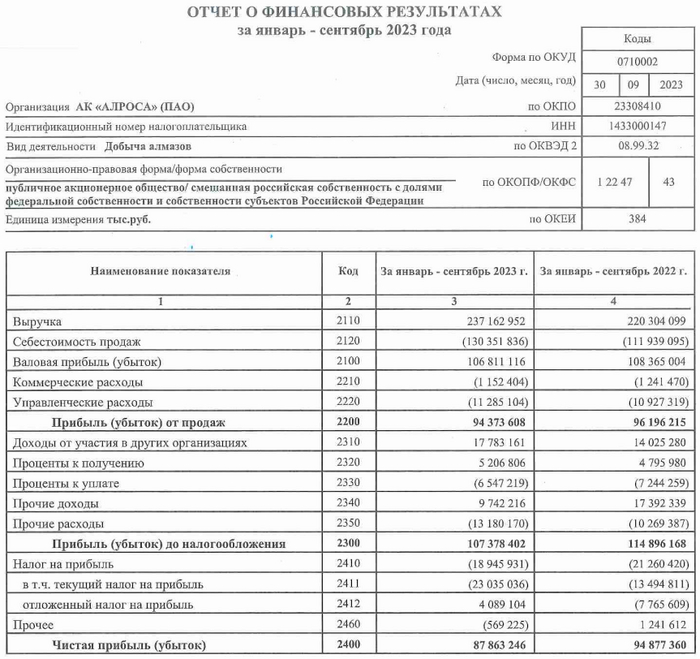

📊Что имеем по фундаменту. 💎Алроса — российская группа алмазодобывающих компаний, занимающая лидирующую позицию в мире по объёму добычи алмазов. Ценная бумага входит в первый котировальный список на МосБирже. Достаточно волатильная. Компания стоимости. 📈Показатели По данным за трех кварталов (РСБУ): - Выручка: 2023 - 237,2 млрд рублей, 2022 – 220,3 млрд рублей - Прибыль: 2023 - 87,9 млрд рублей, 2022 – 94,9 млрд рублей

За 12 месяцев: P/E (Цена акции к прибыли) = 9,21 P/B (Цена акции к стоимости активов) = 1,35 Компания выплачивает дивиденды. Небольшие, но все же, выплачивает и стабильно (за исключением 2022 года). В 2021 году были выплаты 2 раза: летом (7,1%) и осенью (6,37%), в 2023 – осенью (4,89%). ❗️Риски - Санкции и политические риски. Из последнего, Ангола хочет бесплатно получить одно из крупнейших месторождений алмазов. Но тут думаю дело за переговорами. Уверена, что никто не захочет просто так что-то отдавать.:D - Налоговые риски. Могут поднять налог на добычу полезных ископаемых (НДПИ). По аналогии с Газпромом, это может повлиять на дивидендную политику. - Открытие новых рудных месторождений требует инвестиций, что может повлиять на дивидендные выплаты. 📈Потенциал Высокий инвестиционный потенциал компания имеет на фоне падения рубля, так как является экспортером.

📈Картина по техническому анализу. Я анализирую бумаги ориентируясь на уровни Фибоначчи

🎯Глобальной вижу цель 132,89. 🎯Из ближайших целей - значения на уровнях 82,29 и 101,62. Помним, что такие значения мы можем увидеть только при благоприятном новостном фоне.

Усилить позиции можно в диапазоне 55-58 рублей. Повторно буду заходить с этих уровней. На данный момент у меня нет бумаги в портфеле, продала ее летом 2023 по цели 78,42. 📈Выводы На данный момент можно подбирать, но имеем ввиду, что можем сходить ниже. На каком-нибудь сливе от плохой новости можно взять точно) Потенциал роста есть, ждем позитивный новостной фон.

Алросаопубликовала финансовые результаты по РСБУ за 9 месяцев 2023 года (III квартал 2023 года). Если рассматривать отдельно результаты III квартала, то они получились впечатляющими. Во многом это было достигнуто за счёт крупной закупки со стороны Индии в августе она приобрела у России алмазы на рекордные за последние годы $215 млн, данная закупка произошла из-за временно запрета на покупку алмазов со стороны Индии (сентябрь, октябрь). Также компания заработала по статье доходы от участия в других организациях за III квартал — 16,4₽ млрд, тогда как за полгода 2023 было получено дивидендов всего на 1,3₽ млрд. Поэтому так важны финансовые результаты по МСФО, ибо отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям). Что же насчёт общего результата компании за 9 месяцев, то они тоже вполне удачные, учитывая, с какими проблемами столкнулась компания, давайте рассмотрим основные показатели:

💎 Выручка: за 9 месяцев 237,2₽ млрд (+8% г/г), за III квартал 61,6₽ млрд

💎 Чистая прибыль: за 9 месяцев 94,9₽ млрд (-7,4% г/г), за III квартал 43,8₽ млрд

💎 Прибыль от продаж: за 9 месяцев 94,4₽ млрд (-1,9% г/г), за III квартал 38,3₽ млрд

Что ещё можно выделить из отчёта? Чистая прибыль по РСБУ за III квартал оказалась рекордной за последние 5 лет (во II квартале 2019 года было заработано — 52₽ млрд). Компания сокращает долгосрочные займы (76,5₽ млрд, -21% к началу года), но при этом наращивает краткосрочные из-за инвестиционной программы (78,7₽ млрд, +240% к началу года). Данные обстоятельства заставляют Алросу увеличивать денежные средства на счетах компании — 31₽ млрд, имея также весомый пакет краткосрочных вложений — 127,6₽ млрд. А теперь давайте перейдём к рискам, которые ожидают эмитента:

💎 Временная приостановка продаж алмазов.Алроса по запросу индийского совета по содействию экспорту драгоценных камней и ювелирных изделий (GJEPC) временно приостановила распределение алмазного сырья в сентябре и октябре 2023 года (такая же приостановка продаж случилась в разгар пандемии в 2020 году, когда продажи бриллиантов практически остановились из-за закрытия торговых центров и прекращения путешествий). Финансовые результаты в IV квартале явно будут слабее из-за выпадающего октября, плюс не будет такой рекордной закупки алмазами, как в августе Индией.

💎 Инвестпроект. Восстановление рудника Мир (проект Мир-Глубокий) обойдётся в 120₽ млрд. Работы по проекту (расчистка площадки) начнутся в 3 квартале этого года, бурение — в 2024 году, а ввод рудника запланирован на 2032 год.

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд. Также Алросапроизвела обеспечительный платёж по налогу на сверхприбыль.

💎 Санкции. Страны Большой семёрки и ЕС могут полностью запретить импорт алмазов, которые добывают в России, а международный рынок для Алросы значим. Если санкции согласуют, то компании нужно будет перестраивать логистические маршруты (единственный вариант — это Азия), брать издержки из-за увеличения их стоимости на себя и давать скидки на свою продукцию (некий процент поставок будет происходить "в чёрную").

📌 Даже с учётом отличных показателей в III квартале (а по МСФО прибыль может быть ещё выше), велика вероятность, что данные цифры снизятся в IV квартале. Добавьте риски, которые описаны выше и вы поймёте, что заплаченные дивиденды (3,77₽ на одну акцию) — это благодать для миноритариев. Компания может столкнуться ещё с одним вызовом и для этого ей нужна финансовая устойчивость. В принципе сегодняшняя цена располагает к входу в данный актив, но готовы ли вы принять риски на долгие годы?

🍃 Хорошо сбалансированный портфель при любых экономических обстоятельствах будет генерировать вам денежный поток ежемесячно. Помимо дивидендных выплат (скептики любят тыкать отменной дивидендов у некоторых компаний) есть ещё купоны (в некоторых выпусках они выплачиваются ежемесячно), рента от REITов (инвестиционный траст недвижимости, порог входа чувствительный, но всё же) и процент по накопительным счетам, который также выплачивается ежемесячно. По сути каждый месяц можно реинвестировать свой доход от финансовых инструментов, а это очень сладкий момент в жизни инвестора. Поэтому в очередной раз не понимаю, когда идут возгласы из толпы, что всё пропало и дивиденды закончились, необходимо хоть немного заниматься наполнением своего портфеля, привести его в надлежащий вид, тогда денежный поток не покинет вас на каком-либо промежутке времени. У меня ещё вначале лета состоялось интервью с представителями БКС, и там мы поговорили о закончившемся дивидендном сезоне/перспективах нашего рынка, как итог я выразил мнение, что ничего не окончено и в сложившейся ситуации главное — обойтись без паники (рекомендую к прочтению, моё мнение по ключевой ставке, ОФЗ и эмитентам тогда, точно описывает сегодняшний период фондового рынка).

💼 Мой портфель собран и финансовые инструменты распределены так, что у меня нет разочарований, что я где-то упустил свой денежный поток. Некоторые финансовые инструменты я приобретаю именно из-за частоты выплат (в основном в облигации с ежемесячной выплатой купона, накопительные счета с начислением % ежедневно, но есть же и эмитенты, которые платят по кварталам дивиденды), конечно, в акциях ориентируюсь больше на финансовые показатели, корпоративное управление и перспективы. В октябре на мой счёт пришли денежные средства от:

💳 Двух накопительных счетов. С учётом повышения ключевой ставки до 15%, ожидаю повышение процента и по накопительным счетам. Сейчас ДОМ.РФ даёт 11,3% по счёту, идёт начисление % на среднемесячный остаток, каждые 3 месяца можно открывать новый счёт. Пришли деньги за страховку от Смарт Плюс (200000₽), брал в конце июля и на тот момент она давала 12% годовых (сейчас ошеломительные 17%), срок — 3 месяца, вкладов с таким сладким процентом и на такой срок на тот момент не было.

📄 Облигаций: IKapРус1P3 (выплата ежемесячно), ЕвроТранс3 (выплата ежемесячно), ТГК-14 1Р2 (выплата раз в квартал), СамолетР12 (выплата раз в квартал), ЛСР БО 1Р5 (выплата раз в квартал+амортизация).

При этом в ноябре меня ожидает выплата от Ростелекома-п (див.доходность; 7,57%), а в декабре от ЛУКОЙЛа (див.доходность; 6,25%). Жизнь продолжается, большинство компаний не отменили свои выплаты по дивидендам, а наоборот их увеличили, конечно, будут и разочарования (на то есть свои причины), но это не повод впадать в панику, вы всегда имеете выбор в финансовом инструментарии и ваше право получать денежный поток или нет.