Ответ user7198598 в «Про квартиры, машины, ипотеку, зарплаты и прочее...»

Тот кто захочет и так купит, а тот кто ноет, всю жизнь будет ныть и ждать пока родители или бабки помрут, чтоб заиметь жильё. Но при таком раскладе, то жильё которое достанется после этих долгих лет ожидания будет древнее и не перспективное! Поэтому, кто захочет -ждать не будет, я купил квартиру в новом доме, да, залез в кабалу , херачу на трех работах и думаю, что закрою вопрос ипотеки в ближайший год. На момент покупки 2,2 млн, сейчас стоимость квартиры 5,2-ну и как вам такая инфляция? И это за 8 лет!!!А теперь те кто в то время когда я брал ипотеку , а они зассали-думают , что я везунчик)))) А я понимаю, те, кто сейчас будут брать квартиры, через лет 5-7 тоже покажут средний палец тем, кто зассал. Спасибо , у меня всё.

Ответ на пост «Про квартиры, машины, ипотеку, зарплаты и прочее...»

Это везде так. Во всём мире. Расслоение общества. Слои/классы живут не зависимо друг от друга, не пересекаясь ни по работе, ни по предметным интересам (марки машин, уровень жилья и даже питания), ни ментально (думают по разному, планируют на разные сроки, просчитывают или нет альтернативы). Вот, вы отдали 18к за установку двери, но не уточнили сколько стоит дверь. Скорее всего, в разы дороже. Но и по цене установки понятно, что вы - средний класс. Или даже, выше среднего. А кто-то из класса ниже почти такую же по качеству дверь, но, возможно, менее красивую по дизайну и крашеную молотковой эмалью, купил за 18к и поставил за 5к. А кто-то страшную, кустарную дверь, но крепкую, не хуже вашей, заказал в гараже у знакомого сварного за 5к и установил сам. Так же и с отпусками, досугом, едой. И, в общем, все довольны и живут. Только сильно удивляются друг дружке и крутят пальцем у виска, видя жизнь людей из другого слоя.

Необычная инвестиция: Как я стал владельцем парковочного места без машины и прав

Привет всем, кто следит за моими приключениями в мире инвестиций! Сегодня расскажу о том, как я купил парковочное место в <b>ЖК "Парковый квартал"</b> в <b>Обнинске</b>, несмотря на отсутствие у меня автомобиля и водительских прав. Это решение было обдуманным шагом, направленным на будущее получение пассивного дохода.

Решив расширить свой инвестиционный портфель, я остановил выбор на парковочном месте. Да, у меня нет авто и прав, но кто сказал, что парковочное место не может стать выгодным активом?

Всё началось с подбора финансирования: Альфа Банк одобрил для меня кредитный лимит в размере 500 000 рублей под привлекательное предложение - год без процентов. Это был идеальный старт! Далее, я пополнил карту на 68 600 рублей собственными средствами, что вкупе с кредитными позволило мне полностью оплатить стоимость парковки.

При онлайн-оплате на сайте со счета кредитки ушло ровно 500 000 рублей, а добавленные мной средства закрыли всю сумму покупки. Сделка была совершена, и я отправился на приемку своего нового актива.

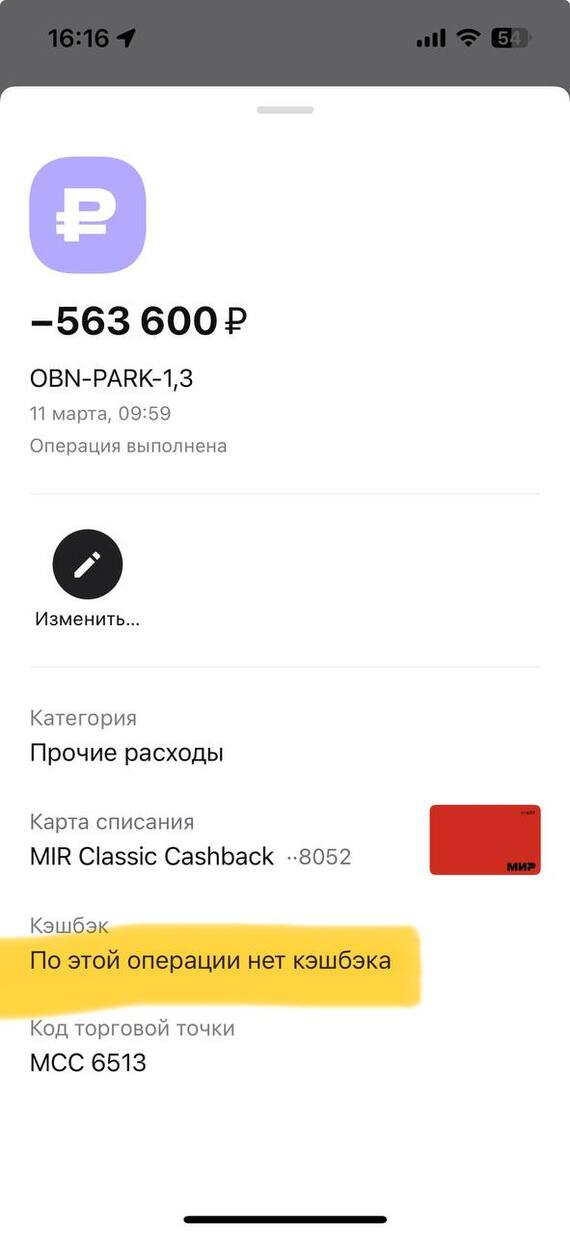

Тут написано что кешбека нет, но там был баг с выбором категории, и он не выбрался. Обратился в поддержку - начислили в ручную, +5636 рублей в кассу. Суда!"

Однако встреча с менеджером объекта оказалась не самой приятной, исходя из опыта прошлых встреч по кладовкам. Мне даже пришлось настаивать на совместном осмотре парковочного места, так как сотрудник компании не показал достаточной заинтересованности и осведомленности. И не знал как найти парковку, ходили бродили вместе.

Выбрав парковку на втором этаже из восьми доступных, я предпочел избегать верхних уровней - слишком уж много времени ушло бы на подъемы и спуски. Да и паркинг неотапливаемый, что немаловажно учитывать для определения стоимости аренды. Ну и стоимость парковок не сильно различалась, на 8-ом этаже около 420 000, на 2-ом этаже 560 000. Сейчас даже на 8-ом этаже есть за 350 000 +-.

Что касается затрат, то здесь все просто:

- ежемесячное обслуживание (коммунальные платежи, охрана, видео наблюдение) обойдется мне примерно в 2000 рублей. Сдавать хотелось бы за 8 000 рублей, но пока оно не сдано.

- минимальный платеж по кредитке - 15 000 рублей в месяц, за год я выплачу 180 000 из своих средств, без переплаты. И останется еще 320 000, которые тоже придется заплатить в конце года.

Итак, давайте подсчитаем доходность в идеальном мире:

Ежемесячный чистый доход составит: 8 000 - 2 000 = 6 000 рублей.

Годовой чистый доход: 6 000 × 12 = 72 000 рублей.

Общая инвестиция составила: 500 000 (кредит) + 68 600 (личные средства) = 568 600 рублей.

Годовая доходность в процентах:

(72000 ÷ 568 600) × 100 ≈ 12,7% на вложенный капитал.

С текущей ключевой ставкой - очень сомнительно."

И это несмотря на то, что инвестиция была сделана без цели личного использования, чисто как финансовый актив. Следите за обновлениями моего канала, чтобы не пропустить, как складывается моя история с парковочным местом.

А как вы относитесь к таким вложениям? Может быть, у вас есть свой опыт? Подписывайтесь, делитесь и комментируйте!

Въезд и выезд с двух сторон

Показать полностью

6

Быть ли льготной ипотеке в июле 2024?

Напряжение, связанное с приближением окончания льготной ипотеки нарастает, цены на малогабаритные квартиры: однушки студии, евродвушки поползли вверх.

Какой может быть льготная ипотека в июле 2024 года?

Обратимся к опыту других стран:

В Беларуси нельзя продавать купленную с участием льготных программ квартиру в течении 5 лет, на получение субсидии могут претендовать люди с низкими доходами.

Для граждан со средним доходом есть семейные субсидии, маткапитал.

В Израиле машканта (ипотека) на льготных условиях предоставляется в течение 15 лет с момента получения гражданства, можно воспользоваться единоразово при покупке первого жилья в Израиле, можно взять до 75 процентов от стоимости.

В Испании льготную ипотеку можно получить один раз, предоставляется молодым семьям и малоимущим

В США, Германии, Франции, Китае льготной ипотеки нет

В Италии НДС при покупке первого дома снижается с 22 до 4 процентов. Можно пользоваться несколько раз, однако прошлый объект, приобретаемый по льготной программе, должен быть продан не позднее, чем через три месяца после покупки нового.

Иными словами, в июле закончится целая эпоха аттракциона неслыханной щедрости от российского государства.

Настолько интересных условий для инвестирования никогда и нигде не было.

Разогнались бы цены также, если бы с первого дня программа была однократной и адресной?

Не думаю, хотя ковидные ограничения вернули молодое поколение на рынок.

Как теперь снимать девелоперско-банковского наркомана с иглы госсубсидий?

Есть два варианта, экстремальный и щадящий.

В экстремальном пациента оставляют на скудном пайке семейной ипотеки, которая сохранится ради улучшения демографии.

Могут появиться ограничения на продажу жилья, приобретенного по льготным условиям, будут региональные адаптации программы субсидий.

Появится ли вариант льгот на приобретение первого жилья?

Полагаю, что сейчас идут дебаты о целесообразности с учетом развивающегося миграционного кризиса.

Скорее нет, чем да.

Что касается щадящего варианта - сильных решений, на мой взгляд, у ЦБ и Минфина нет.

Особенно с учетом того, что есть инициатива повышения процента по дальневосточной ипотеке, 2 процента это вдвое ниже средней ставки даже в Европе, очевидно что бремя поддержки ипотечных программ становится непосильным для бюджета.

Региональные адаптации льготных программ в щадящем варианте не спасут, самое сильное девелоперско-банковское лобби в законной и северной столицах.

И сейчас все властные коридоры по колено залиты слезами льготноипотинового бедолаги.

Кстати, проще всего быть неимущим не в забытом Богом Нищебродске, а в Москве.

Вот через пару месяцев и узнаем, появятся ли льготы для тех, кому не хватает на медово-бадьяновый раф.

Хороших выходных

Показать полностью

Ответ на пост «Про квартиры, машины, ипотеку, зарплаты и прочее...»

Отчасти согласен. По моему субъективному мнению, начиная года с 21-го произошло завершение этапа накопления капитала в современной России.

Для большинства россиян стало недоступно закрытие такой базовой потребности, как жилье. Стоимость недвижимости увеличилась в 2-3 раза, а зарплаты остались на прежнем уровне. Так же и с авто. Дальше только хуже, возможность сохранения накоплений в твердой валюте отсутствует (виртуальные циферки в приложении банка не считаю), с фондовым рынком тоже беда. Проценты по ипотеке и кредитам такие, что переплата будет в размере 5 квартир сверху купленной)

Таким образом, окончательно произошло разделение на класс собственников и класс рабочих.

Поэтому те, кто успел накопить капитал до начала пиздеца - молодцы, кто не успел - соболезную.

Дачные войны #1

И так, мы еще не успели переехать в свой дом, но уже появляется масса новых интересных нюансов.

У нас не большой поселок в котором на сегодняшний день на постоянной основе живет около 5 домов на постоянной основе. Уже достаточно давно создался основной костяк жителей, которые сплоченно занимаются общими проблемами. Они как правило, все живут рядом в пределах пары-тройки домов друг от друга. Я купил и строюсь так же в этом "квартале". Сам поселок разделен на два крыла, а посередине него СНТ, которое уже существует со времен СССР. Оно не доставляет сильных неудобств, вначале были с ними проблемы, потому что они привыкли за свой забор выливать нечистоты и сбрасывать мелкие бытовые отходы, а тут оказывается частная территория образовалась и появились люди, которым это не нравится. Плюс они некоторое время жаловались на то, что нельзя теперь ходить по чужим участкам и собирать ягоды и грибы. Притерлись, прижились.

Настала зима. Снег создавал препятствия на дороге и многие беспокоились, о том, что в один прекрасный день им придется чистить снег до самой трассы, чтобы выбраться на работу. Компания, которая занимается продажей участков в поселке предоставляла трактор для расчистки, но не по требованию, а по мере его освобождения от основной работы, что ж и на этом, наверно, спасибо. Решили мы организоваться, чтобы капитально почистить дороги поселка от снега. Возник огромный спор, так как с "правой" стороны поселка готовы скинуться деньгами 30 человек, а с "левой" всего 5 человек. Начался спор, ожесточенный, неистовый. Определили сумму в 500-1000 рублей. Каждый скидывает сколько может. И с левой стороны начались вопросы, а точно ли у них почистят. Справа сказали, что сначала почистят нашу сторону, затем левую...в принципе справедливо, но левой стороне это не понравилось, перед ними возник вопрос - Зачем скидываться, если нам могут и не почистить. Но по итогу почистили всем!! Приезжал даже трактор от компании. после всего начался срач, что левую сторону чистил бесплатный трактор от компании, а правую платный фронтальный погрузчик, что левую сторону почистили плохо и вообще все обманщики. Хотя фронтальный ездил и с той и с другой стороны. Конфликт заморозился.

Как оказалось, весной не плохо бы было обработать участок от клещей, на это нужно снова собирать деньги, а это новый спор, кто выбирает компанию, кто ответственный и т.д. Ответственный всегда был с правой стороны, с этим проблем нет. Но левой стороне это всё не нравится. В итоге, очередной спор, взаимные оскорбления и т.п. Правые удалили из чата левых и решили от них всячески отгородиться. Абзац. Конец. Но думаю продолжение следует...

PS Я пытался, как мог решать все споры конфликты и сглаживать углы, но ответственный с нашей стороны просто решил отрубить все связи. Я же, предупредил, что когда-нибудь придется договариваться и решать глобальные проблемы и из-за упрямости и принципиальности этого "костяка" жителей будет плохо всем.

Показать полностью

Отличник или двоечник? Узнайте свой уровень подготовки к Евро-2024

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Какая корова сколько дает молока? Разбираем разные классы активов

Разбираемся, какой результат дает золото, недвижимость, акции, облигации, валюта на длинной дистанции и кто реально обыгрывает инфляцию?

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами без смс, регистрации, и платных курсов😉

--

Компания АТОН обновила рейтинг среднегодовой доходности по разным активам и нам надо срочно в нем разобраться:

За 20 лет темпы ниже инфляции были только у банковских депозитов и наличных долларов. Интересно, что если бы доллар держали на банковском вкладе (да, до 2020 по валютным вкладам платили хорошие проценты 🫣), то результат был бы принципиально иным.

#2 Индекс МосБиржи полной доходности (с реинвестированием дивидендов)

#3 Московская недвижимость, ведь известно, что она всегда растет 😉

С недвижимостью не все так однозначно: если мы считаем акции с реинвестированием дивидендов, то почему бы не добавить рентный доход в расчет по недвижимости? Даже при чистом доходе 4-5% - недвижимость становится лидером, причем с отрывом

#4 Стратегия 60/40 – это 60% акций, 40% облигаций, чтобы умерить колебания. В целом, подход интересный и заслуживает отдельного рассмотрения

#7 Облигации дали всего 9,3%, что всего на 1,1% выше темпов инфляции

Но здесь особенно не хватает конкретики: ранее мы разбирали историческую доходность в зависимости от кредитных рейтингов, и нашли некую среднюю разницу:

Так, АА и ААА – высшие кредитные рейтинги дают минимальную премию за риск к ОФЗ. Тут логично: нет риска – нет премии. Но золотая середина между риском и доходностью, к примеру, кредитный рейтинг А уже дает на 1,5% больше, что в рейтинге АТОН позволило бы догнать Недвижимость в России.

За что мы любим статистику – так это за целостный взгляд вне времени и пространства. Если при определенных расчетах недвижимость + рентный доход «уделывают» все классы активов + дают высокую надежность (гос.регистрация, физическое воплощение) – зачем что-то выдумывать ❓

Если золото, недвижимость, акции, среднерискованные облигации дают примерно равную доходность 11-14%, то почему не выбрать диверсифицированный портфель ❓

Наш выбор сейчас - облигации👍, которые дают существенно выше средней исторической доходности, но и инфляция (нет, не росстатовская, а реальная) - рекордная

Наши фавориты:

--

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Показать полностью

4