0 просмотренных постов скрыто

IPO Европлан (LEAS)

Доброго дня, уважаемые подписчики.

Сегодня давайте немного разберемся в бизнесе компании Европлан (LEAS).

Рынок лизинга и позиции компании

Европлан работает не совсем на лизинговом рынке, а скорее на его части. А именно рынок автолизинга. В этом одновременно есть и плюсы, и минусы для компании.

Плюсы состоят в том, что:

- Это большой рынок с высоким потенциалом роста

- На этом сегменте рынка высокая рентабельность, при низких рисках по убыткам по портфелю (об этом подробнее в бизнес-модели компании)

- Европлан, выбрав эту стратегию, является крупнейшим игроком на этом рынке, занимая больше 10% рынка автолизинга.

Минусы состоят в том, что:

- несмотря на размер данного сегмента рынка, он все равно является узконаправленным и весьма специфичным.

Представьте, к примеру ситуацию, что вслед за китайскими автомобилями на наш рынок захотят зайти 2-3 китайские лизинговые компании, которые за счет более дешевого фондирования в Китае предложат цену на лизинг в 2-3 раза дешевле чем российские лизинговые компании. В такой борьбе сложно будет сохранить позиции.

- в случае проявления каких-либо внешних или внутренних факторов, которые резко сократят сам автомобильный рынок в России. Такое уже было, например в 2020 и 2022 году (см. слайд ниже)

За счет сильной позиции на рынке и наличия глубоких компетенций компания скорее всего будет расти вместе с рынком, и потенциал тут далеко не исчерпан. Но за счет узких компетенций именно в автолизинге у компании присутствуют специфичные риски, которые стоит учитывать и отслеживать

Немного о бизнес-модели компании

Управление продажами

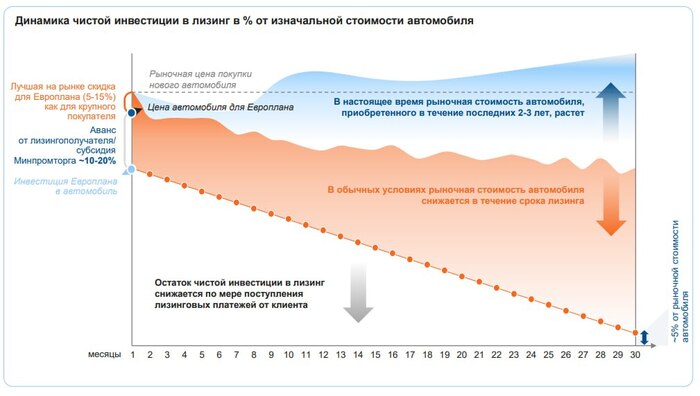

Бизнес модель предполагает продажу автомобилей в лизинг с дисконтом к рынку. Дисконт образуется за счет того, что Европлан как крупный покупатель имеет скидку у многих дилеров порядка 10%.

Европлан является крупнейшей компанией по автолизинговому портфелю, причем доля МСБ в портфеле – 95%. Это говорит об очень хорошей диверсификации рисков на лизингополучателей.

Управление рентабельностью

Лизинговый портфель растет в среднем на 37% за последние 4 года

Рентабельность собственного капитала составляет в среднем 38-39% за последние 4 года (но тут нужно сделать оговорку, которую мы подсветим при оценке компании)

Чистые процентные доходы растут в среднем на 25% в год, плюс прочие (непроцентные) доходы, которые составляют чуть больше 40% в доходах.

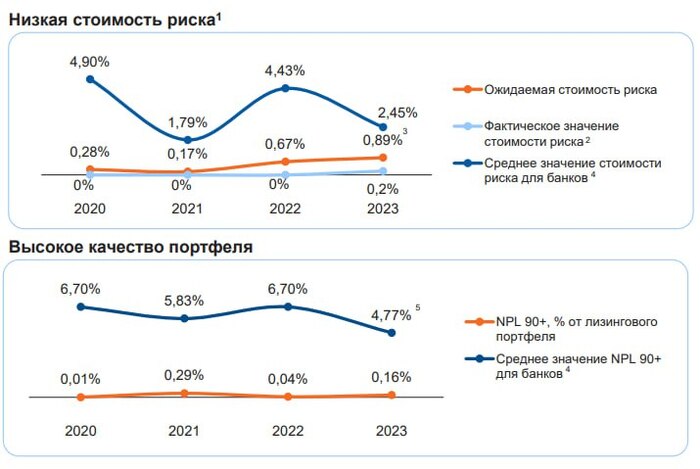

Управление рисками

В момент покупки автомобиля (за счет скидки и аванса от лизингополучателя), компания имеет в собственности актив, рыночная цена которого выше, чем сумма обязательств по нему.

За счет высокой диверсификации и быстрой реализации имущества (в случаях просрочки) уровень риска на много ниже банковского и в целом ниже ожидаемого.

В целом компания имеет устойчивую и сбалансированную бизнес-модель. При ее поддержании компания сможет расти вместе с рынком минимум на 15% ежегодно.

Оценка компании

Входные данные

Диапазон цены акций 835-875 руб. (на рынке появилась информация, что книга заявок закрыта полностью, значит рассматриваем цену по верхней границе)

Расчетная капитализация на IPO 105 млрд. р.

Объем размещения (free-float) – 12,5%

Единственный (100%) акционер Европлана – компания «ЭсЭфАЙ» (Михаил Гуцериев)

Прибыль и дивиденды

Доля выплат дивидендов в 2020-23 гг. – от 58% до 20% (в период спада в 2021 году) от чистой прибыли. Принята дивидендная политика о выплате не менее 50% от чистой прибыли

Прогноз по чистой прибыли по итогам 2024 года – 18 млрд. руб., по итогам 2025 года – 21 млрд. руб.

Прогнозная дивидендная доходность (по верхней цене размещения 875 руб. за акцию) 2023 - 7,0%, 2024 - 8,6%, 2025 – 11,0%.

Оценка стоимости

P/E за 2023 год прогноз (при размещении по верхней границе) – 7,1, за 2024 год прогноз – 5,8, за 2025 год - 5.

На рынке это первая лизинговая компания, поэтому для сравнения можно посмотреть на банки. Совкомбанк – 4, Банк СПБ – 3, Сбербанк – 4,5, дороже только Тинькофф – 7,5 и Мосбиржа – 7,8.

«Ложка дегтя…..»

Первое на что хотели бы обратить внимание читателей – это на высокие показатели ROE, которое сложились из-за того, что в собственном капитале не отражена стоимость акционерного капитала по рыночным ценам. Т.е. если компанию оценить в 105 млрд. руб., то ROE «сдувается» до 14% годовых (вместо 38-39%).

Почему это важно, да потому, что компания делает размещение не за счет допэмисии (т.е. привлечение этих средств в контур компании для развития), а за счет продажи пакета акций, принадлежащих «ЭсЭфАЙ» (или г-ну Гуцериеву).

Второе, связанное с этим, так это то, что Европлан выходит на IPO уже второй раз. Звучит достаточно странно, но в 2015 году «Европлан» уже проводило IPO на Мосбирже: тогда компания разместила 25% минус одну акцию по цене ₽570 и привлекла 3,3 млрд. рублей.

После этого В 2017 году Европлан был реорганизован. Лизинговая компания Европлан была выделена в отдельное юрлицо, сам холдинг переименован в «Сафмар финансовые инвестиции», а позже – в «ЭсЭфАй». Сейчас на бирже торгуется материнская компания Европлана.

Таким образом, мы можем резюмировать, что Европлан является достаточно крепким рентабельным бизнесом, который скорее всего будет стабильно развиваться вместе с рынком. Но при этом мы не видим сильных аргументов для того, чтобы участвовать в IPO в связи с той оценкой, которую предлагает компания рынку. На наш взгляд дивидендная доходность на уровне 7-8,5% годовых на ближайшие 2 года, это не самая привлекательная история. Также Европлан не является высокотехнологичной компанией с большим потенциалом развития и рынка, поэтому его оценка на уровне P/E – 7 для нас видится завышенной, при уровнях P/E – 5 (т.е. по 600-650 руб.), мы готовы бы были присмотреться к компании и добавить ее в свой портфель.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.

Показать полностью

5

День 3. Купил книги

Всем привет. Данной пост я хотел выложить завтра, но так как мой сегодняшний пост удалили за нарушение правил сообщества, то выкладываю сегодня)

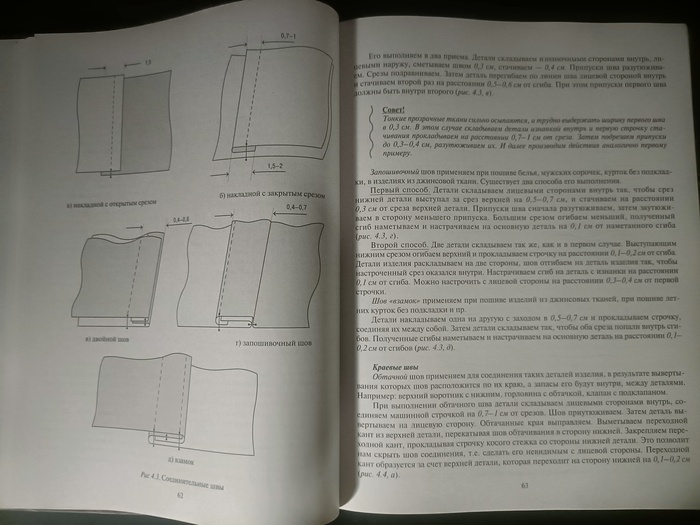

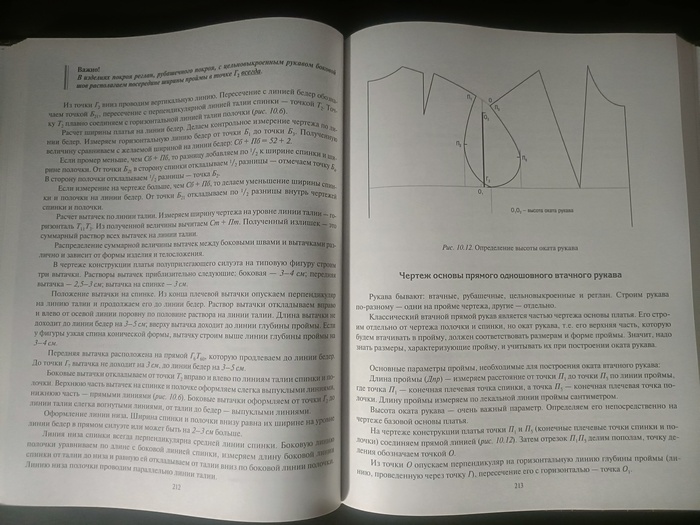

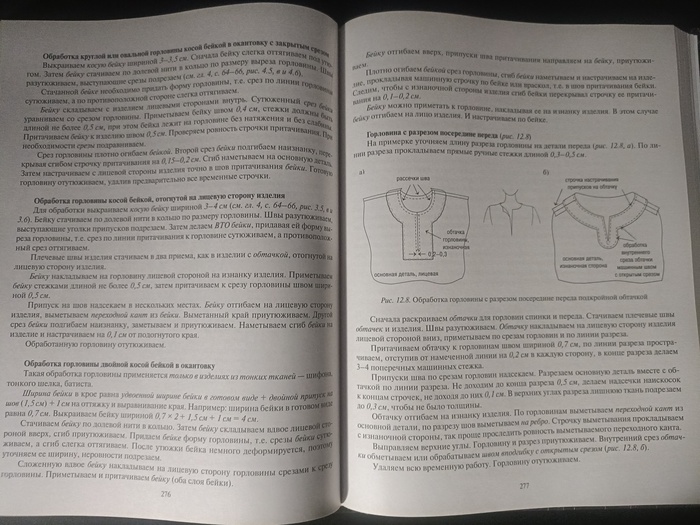

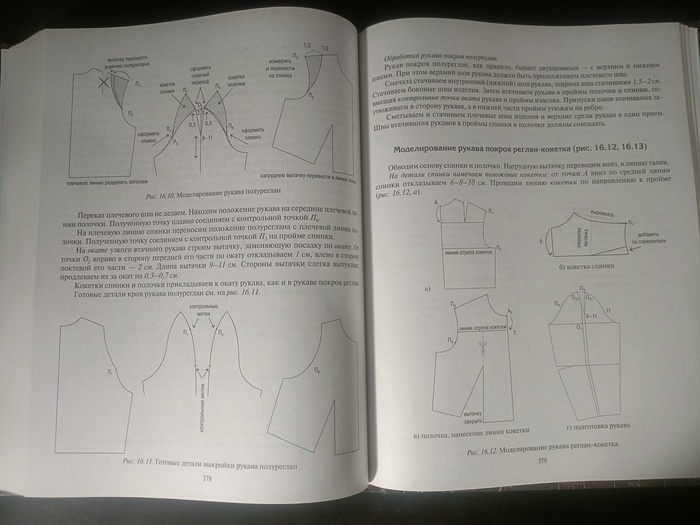

С того момента, как я решил начать заниматься швейным делом, я так и не смог найти хорошо структурированную информацию для самых начинающих, как в ютубе, так и в разных курсах. Большинство курсов так вообще, о том, как сшить одну конкретную вещь. В силу особенностей своего характера и склада ума, я люблю изучать предмет досконально, с самых самых азов, разбирая все нюансы и подводные камни. Поэтому было решено поискать учебный материал в бумажном виде. Перекопав множество рецензий и отзывов на книги, я таки смог найти нужные мне учебные пособия, и сразу выдвинулся в сторону книжного магазина. Давно я не покупал книги, и честно говоря прямо охренел от цен!!! Но куда деваться, в электронном формате их не было, да и читать за компьютером или с телефона такое себе удовольствие.

Представляю вашему вниманию, две замечательные книги, которые в полном объёме дадут всю нужную информацию самым начинающим шьюхам)

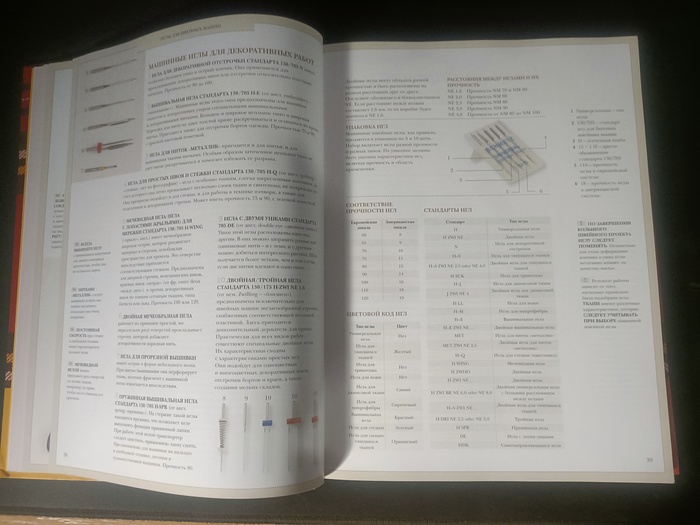

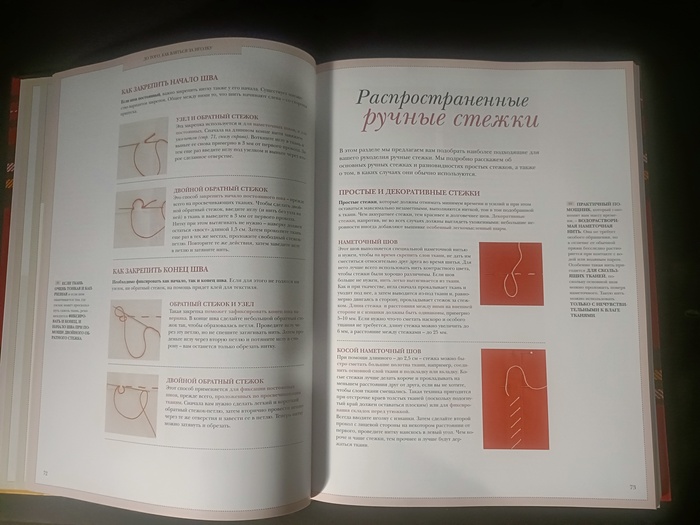

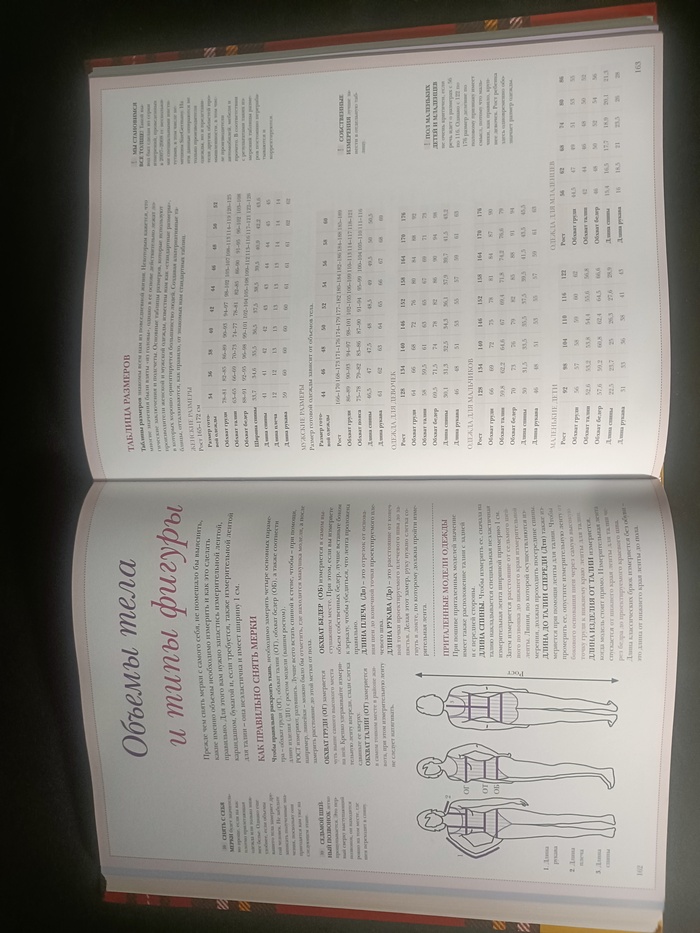

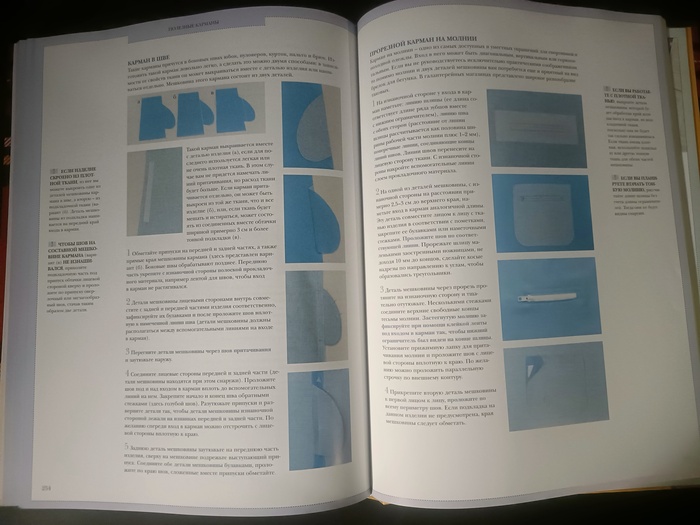

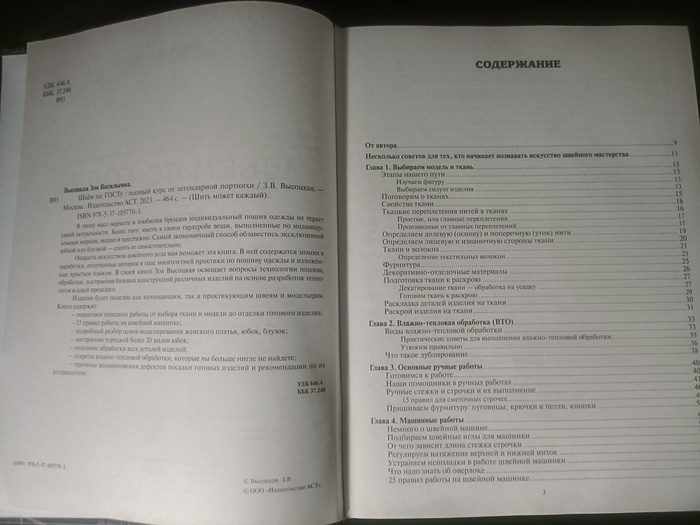

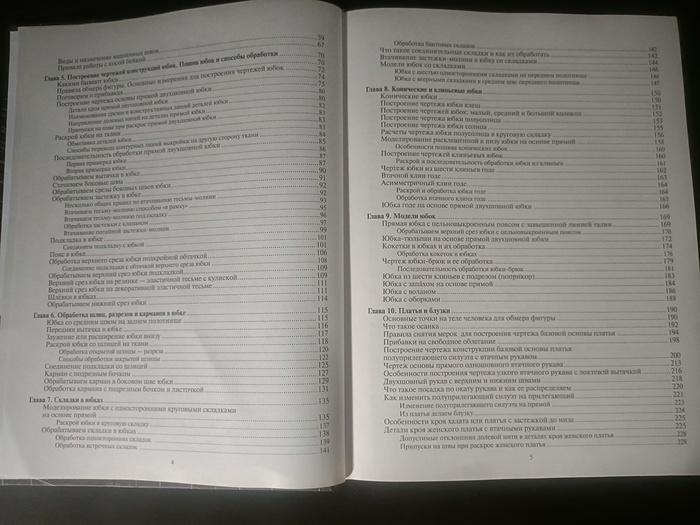

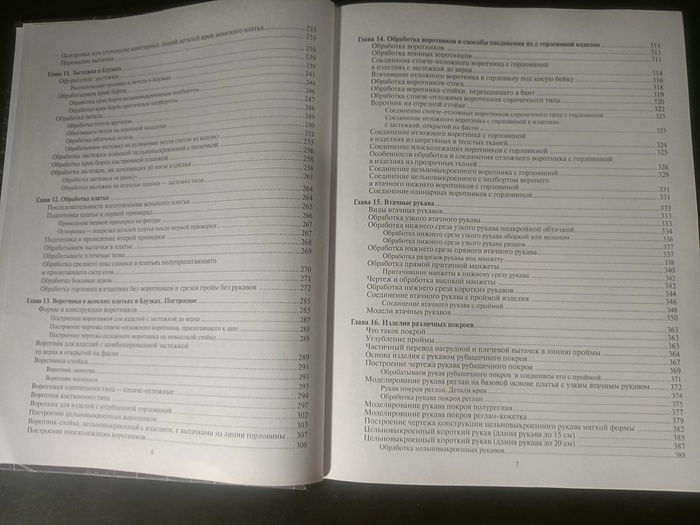

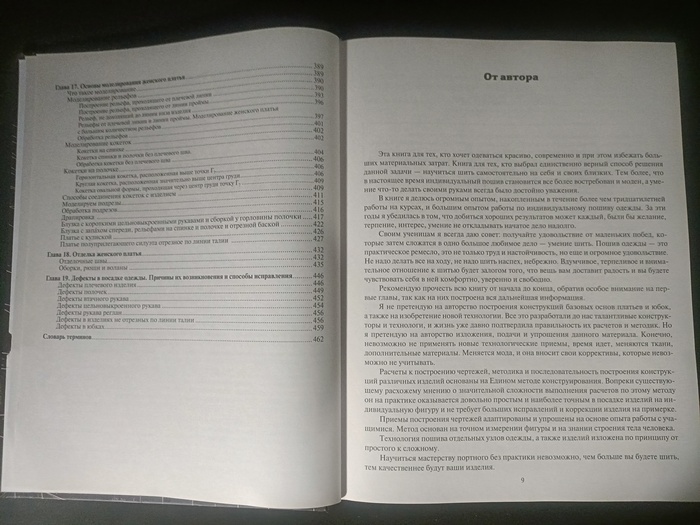

1-я. Шитьё. Большая иллюстрированная энциклопедия. Авторы: Бригитте Биндер, Ютта Кюнле, Карин Розер.

2-я. Шьём по госту. Автор: Зоя Васильевна Высоцкая.

Прочитав их аннотацию и содержание, даже самый не опытный и начинающий швей поймёт, что это то, что ему нужно.

Конечно же я не буду останавливаться только на книгах, но и буду параллельно смотреть обучающие ютуб ролики, но вот с курсами пока, что повременю. Если у вас возникнут какие либо вопросы, вы всегда можете задать их мне в комментариях.

Моя страничка в ВК: https://vk.com/id808044050

P.S. Держу в курсе, пока что я изучаю теорию, тренируюсь аккуратно выполнять различные швы, да и в целом работать с машинкой. Изучаю её вдоль и поперёк) Позже обязательно поделюсь своими результатами.

Показать полностью

16

Сексуализация добралась и до Pokemon Go, или наоборот?

Разработчики собираются поменять вид женских персонажей. Они уберут талию, увеличат голову и плечи, поменяют форму бедер, а также уберут макияж из игры. При этом у мужских персонажей изменится только оттенок кожи и лица.

И хотя это обновление появилось только в бете, игроки настолько не довольны планами компании, что в качестве протеста одевают на своих аватаров пакеты.

При этом вместе с обновлением у многих пропали платные предметы в игре, и пока не понятно, вернутся ли они.

Показать полностью

1

Ответ на пост «Зачем нужен отечественный автопром»2

А есть ещё схема:

Платить мало в раздутом (с целью борьбы с безработицей) штате .

Новый ИИ может проектировать дома и создавать уникальный дизайн наравне с профессиональными архитекторами и дизайнерами

Компания ICON, известная разработкой одного из первых жилых комплексов в США, полностью созданных при помощи 3D-принтера, совершила еще один прорыв в автоматизации. Недавно она представила программу искусственного интеллекта под названием Vitruvius, которая помогает в проектировании домов и получении индивидуальных планов онлайн, делая этот процесс более дешевым и быстрым.

"Основная цель Vitruvius - пройти весь путь от желания человека до получения строительной документации, смет, графиков и даже роботизированных инструкций", - отмечает генеральный директор ICON Джейсон Баллард. По его словам, Vitruvius способен вспомнить каждый дизайн и возможность, которые он когда-либо видел. Программа обучена строительным стандартам, методам строительства и структурной инженерии. "Это значительно превосходит человеческие возможности", - добавляет Баллард.

Пользователь начинает с общего представления о типе дома, который он хочет построить. Затем Vitruvius задает ряд вопросов, начиная с местоположения дома, его размеров, желаемого стиля архитектуры, удобств и дизайна. Программа использует полученные ответы, опираясь на знания из прошлых проектов, и предлагает три потенциальных варианта домов.

Кроме того, программа может показать, как будет выглядеть дом, если он будет напечатан на 3D-принтере или выполнен в стиле известного архитектора. Несмотря на скандалы, связанные с нарушением авторских прав другими моделями ИИ, Баллард уверен, что это не проблема. "Это скорее вдохновение, аналогичное тому, как художники черпают идеи. Я уверен, что такие инструменты изменят наше видение работы", - отмечает он.

Vitruvius был представлен на фестивале South by Southwest в Остине, штат Техас, где его опробовали агенты по недвижимости и архитекторы. "Очевидно, что технологии уже навсегда изменили архитектуру", - отмечает архитектор и строитель Леонардо Гусман. Агент по недвижимости Джина МакЭндрюс также протестировала эту технологию и признала ее впечатляющей, однако она считает, что она будет больше использоваться совместно с архитекторами, а не заменит их. "Это сэкономит много денег, но важно помнить, что люди все еще нужны для воплощения идей", - отмечает она.

Баллард считает, что значение ИИ в архитектуре превышает простое желание сэкономить на услугах архитектора. Он полагает, что это изменит правила игры в сфере доступного жилья, где часто нужно сокращать расходы. "Проекты доступного жилья тоже заслуживают красоты и достоинства, и этот инструмент делает это возможным", - отмечает он.

Голландский стартап Monumental разработал автономного робота, способного автоматизировать процесс строительства стен из кирпичей. Это решение повышает эффективность выполнения монотонных и иногда опасных задач на стройплощадках, снижая риски и улучшая эффективность проектов.

Показать полностью

Согласны?

Согласны ли вы с этим взглядом, что содержит 1ое и 2ое фото со смыслами вместе взятыми?

Бог это любовь и есть и это объясняется мне во всём и в жизни.

Альберт Эйнштейн

Показать полностью

2

Ежимапа.Креветки

холст акрил 30 х40