Как я потерял 6 миллионов за сутки, доверившись ВТБ

Расскажу "забавную" историю про то, как я потерял несколько миллионов рублей за сутки, доверившись банку ВТБ. Как это повлияло на мою жизнь, и что происходит теперь с такими клиентами как я и что сделал ВТБ, чтобы как то скрасить мне убытки, ведь я ... пре-ми-аль-ный клиент (та-дааам, одеваю тут клоунский нос, все хлопают).

Итак, я обслуживаюсь в пакете ВТБ Прайм. Это их премиальный пакет с порогом входа (для бесплатности) в 15 млн рублей. Но этот пост не совсем об этом пакете. Я стал клиентом ВТБ Прайм аж на следующие сутки. После чего? После того самого дня, который буквально разделил мою жизнь на две половины. Половины, как ни печально называются "Счастливая жизнь до встречи с облигациями ВТБ" и "ой, мамочки, не надо, хватит, больно, вытаскивай!".

Эта история будет многосерийной, и я, как и полагается в хороших сериалах, буду выдавать посты порционно, но из разных периодов по мере того, как будет желание и возможность написать что-то по моему мнению интересное. Если я вам вывалю все произошедшее со мной за последний год сразу в кучу, то ничего не будет понятно, поверьте мне. Так же, я иногда пребываю в состояниях "ожидания ответов", "изучения", "проверки ответов" от надзорных органов, это длительный процесс.

Еще, например, если я подозреваю, что банк нарушил в отношении меня закон, но у меня нет этому подтверждения или опровержения, то в этом случае я предпочту ничего вообще глобального не писать про свои подозрения, а подождать официального ответа от надзорных органов, дабы не создавать кипеш на ровном месте. Это так же будет влиять на скорость размещения постов и их контент. Так же, я постараюсь, чтобы из-за моих постов не прилетало по голове моему ПМ, некоему "мистеру В." (привет, В.!), который выглядит как самое невиновное лицо в данной истории. Да и нет у меня к нему претензий больших. В остальном я неограничен в широте и объеме повествования :) enjoy!

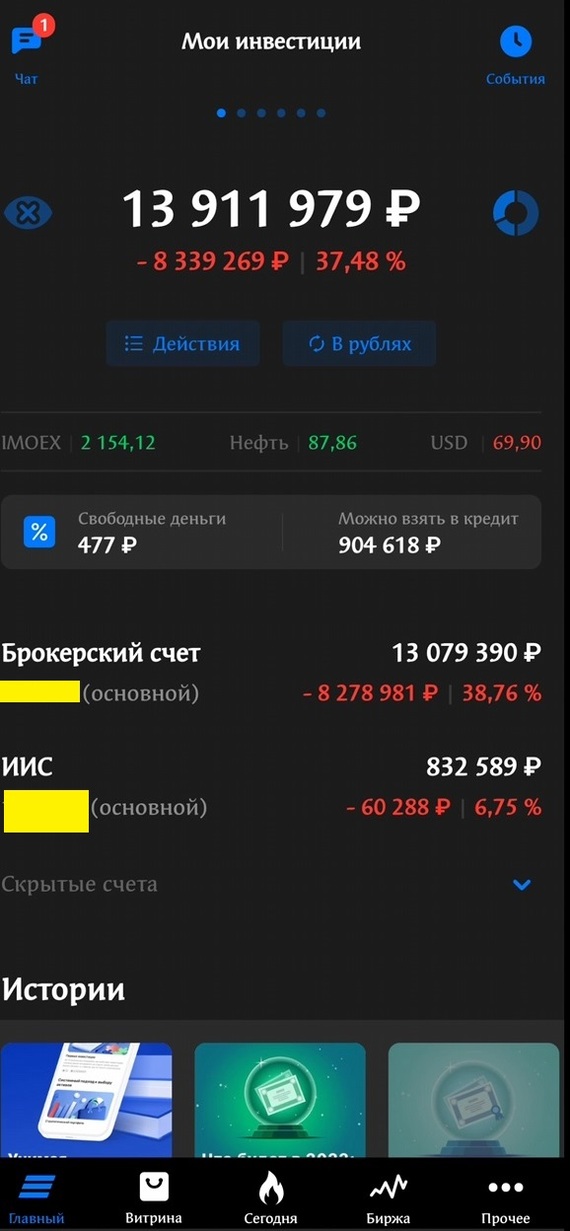

Итак, я умудрился купить субординированные облигации банка ВТБ, а через уже сутки они подешевели с 7.5 млн рублей до ~4.5 млн, а еще через пару дней и вовсе рухнули до 3.8 миллиона рублей за штуку. Т.е. было у меня 2 облигации по 7.5, а стало 2 по 3.8. Было 15 млн, стало 7.6 млн. короче.

Произошло это после того, как банк внезапно отказался выполнять свои обязательства по субординированным облигациям. А я вот напомню, что только 1 июля 2021 года банк ВТБ разместил на своем сайте в разделе private интервью с главой Private Banking ВТБ. Пару цитат оттуда приведу:

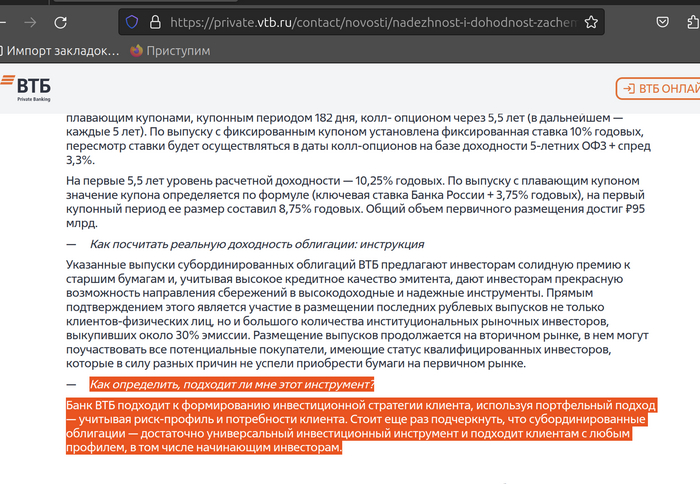

Подходит начинающим инвесторам!

Банк ВТБ подходит к формированию инвестиционной стратегии клиента, используя портфельный подход — учитывая риск-профиль и потребности клиента. Стоит еще раз подчеркнуть, что субординированные облигации — достаточно универсальный инвестиционный инструмент и подходит клиентам с любым профилем, в том числе начинающим инвесторам.

Еще одна:

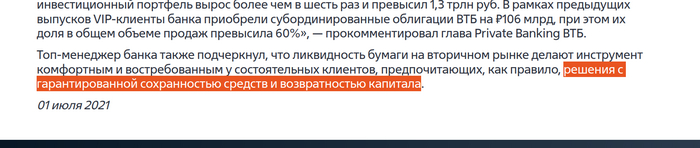

C гарантированной сохранностью средств и возвратностью капитала!

"Топ-менеджер банка также подчеркнул, что ликвидность бумаги на вторичном рынке делают инструмент комфортным и востребованным у состоятельных клиентов, предпочитающих, как правило, решения с гарантированной сохранностью средств и возвратностью капитала."

Счастье длилось не долго. В 2021м году была "гарантированная сохранность средств и возвратность капитала" а уже в 2022м мне в отделе ВТБ Прайма сочувственно говорили, что "это еще хорошо, что банк их вообще не списал по указанию ЦБ". То есть иными словами я за день чуть не потерял 15 миллионов и должен был радоваться, что потерял только 6-8 миллионов.

У кого как, а я вот так справлял новый год:

Доллар по 70!

Счет рушился каждый день, цвет настроения синий. Из плюсов - с 15 декабря 2022 года я не пью, так как понял что мне хватит :) Дал себе обещание, что пока мой капитал не превысит предыдущие максимумы - не буду пить пиво итд и оно как то само бросилось. Это единственный плюс этой истории.

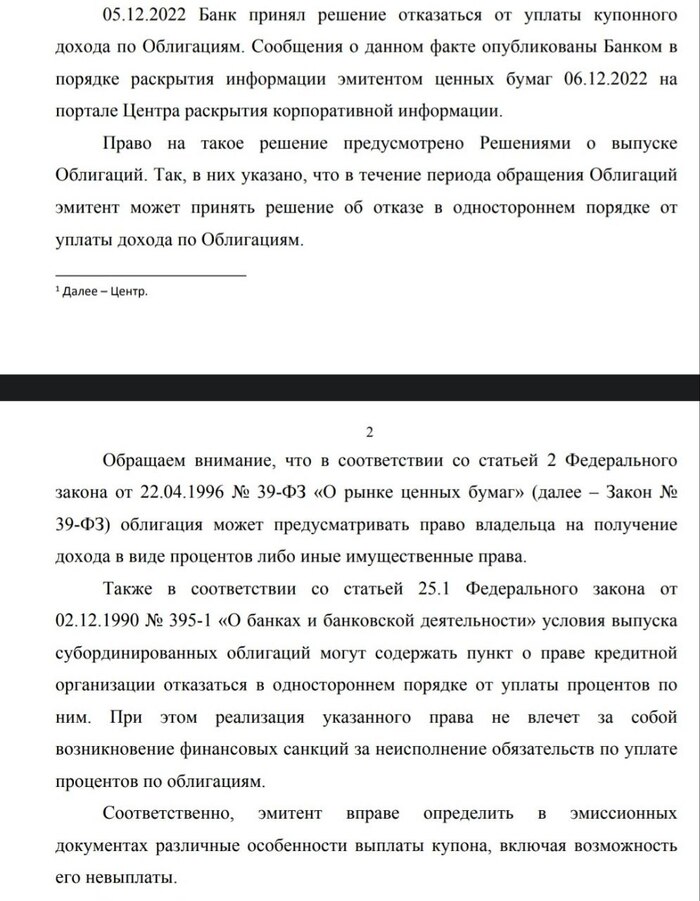

Далее, у меня уже есть на руках документы проверки ЦБ, где сказано, что банк принял решение 5 декабря 2022 года об отказе от выплаты купонов и только 6го декабря опубликовал данный факт на портале раскрытия корпоративной информации.

Хочу - плачУ, не хочу - пусть плАчут.

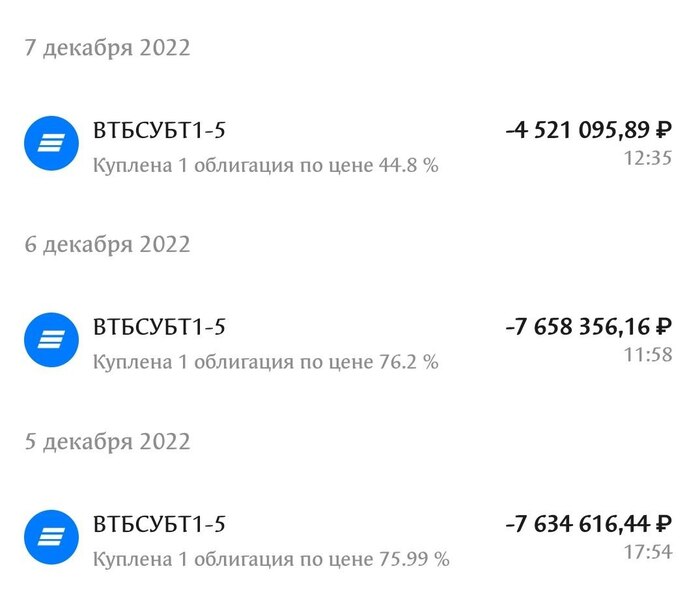

Мне "повезло" купить их и 5го и 6го декабря 2022, еще до публикации информации об отмене купонов на неопределенный срок, по полной стоимости. Потом, я купил еще одну, уже подешевевшую облигацию 7го числа (думал отскочит, спекульну, а если нет, то восстановится. Тут я не прогадал, я не жалею что купил еще. В любом случае, последняя облигация - это уже мое осознанное решение. Покупать же облигации после того, как по ним перестали платить купон я уж точно не собирался. Да и не знал я, что так можно).

И вот, пукупаю я облигацию и ... кто бы ждал подвоха: ВТБ взял с меня купонный доход при покупке! Взял хитрец НКД! Тот самый, который сам же отменил еще 5го числа :) И еще 2 дня после этого: 8го и 9го декабря ВТБ брал с покупателей отмененный доход :)

Удачные покупки на подарки к НГ!

5го декабря (день решения об отмене) взял: 34,6 тыр НКД, 6го 38 тыр, 7го 40 тыр. НКД в общем, даже уже отмененный еще 5го числа ВТБ брать с меня вовсе не стеснялся.

Надзорные органы по этому поводу написали все что угодно, кроме ответа на вопрос - "зачем брать отмененный купон?".

Итак, в данный момент я дослуживаюсь в Прайме. Банк ВТБ покоряет новые вершины по доходности и размещает новые облигации. Но все еще нет даже информации о том, что выплаты по субордам возобновятся. Хотя, Костин и сказал, что они якобы согласовали это уже с ЦБ, но пока "только устно".

Цены моих облигаций немного подросли, но все еще так далеки от цены размещения в 10 миллионов рублей и торгуются примерно за 57% стоимости, т.е. за 5,7 миллиона рублей за штуку. Я представляю, как обидно тем, кто покупал их в 2021 году, когда ВТБ с сайта предлагал их "в том числе начинающим инвесторам" по номиналу. Моя же средняя гораздо ниже, но я все еще в убытках.

Банк ВТБ, судя по всему, считает, что я должен простить ему списание и обслуживаться дальше. Я же медленно пытаюсь уйти в Сбер, но пока получается плохо :) Думаю открыть там ИИС и потыкать их приложения. Сравнить удобство.

Мой менеджер старается изо всех сил, за что ему, конечно, спасибо. Менеджер Прайма и Привелегии - абсолютно разные вещи во многом, я признаю. Но даже он своими речами сладкими (где вы нашли его? Есть еще там?) не в силах восстановить мою утраченную лояльность. В банк люди несут деньги, чтобы их не потерять прежде всего. А не чтобы слушать красивые аргументы менеджеров, которые прикольно послушать, но они абсолютно пустые в плане реальной пользы.

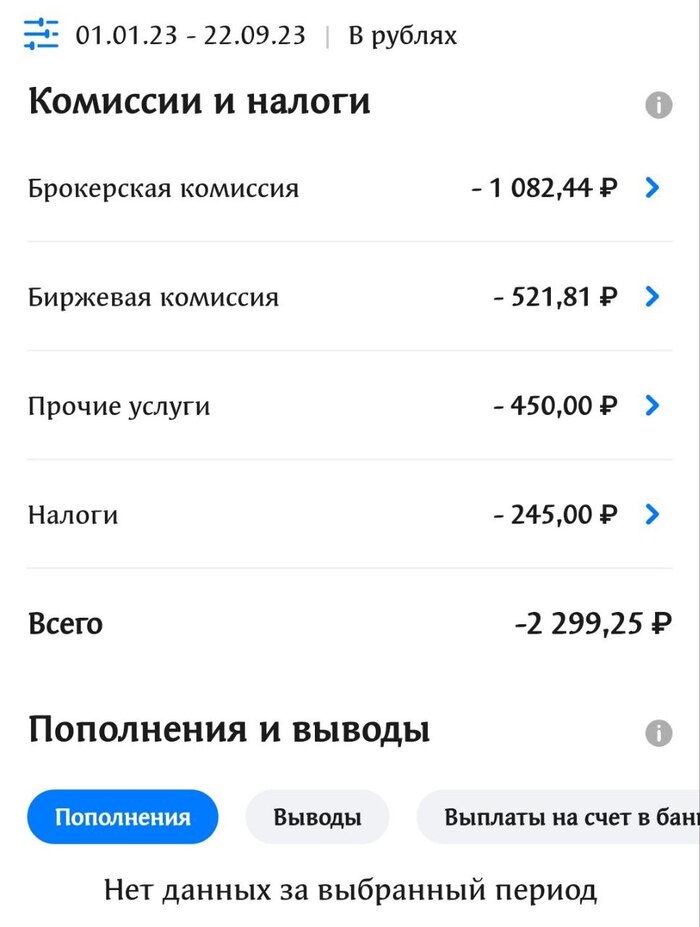

Пока не попал в Прайм, примерно столько любимому банку платил комиссий в год:

Банку было норм.

Теперь не торгую из принципа. Планирую побег в Сбер или еще куда-нибудь.

Думал не смогу не торговать "из принципа". Кто тоже сомневается - попробуйте, получится. Только перекладывал ОФЗ и вывод делал.

Самое обидное, что в ВТБ мне действительно наконец попался адекватный, неплохой ПМ (по сравнению с тем, что я видел в жизни). С ним даже приятно общаться. Жаль будет его менять. В сбере же вряд ли будет лучше?

Мне искренне будет интересно узнать мнение в комментариях людей о ситуации и что бы они делали в моем случае? Стоит идти в суд? В программу "пусть говорят на первый" (материалов масса от надзора, скрины, отчеты, все есть)? На ТНТ в программу "НЛО похитило мои купоны"? Сразу в "спортлото" писать? Следующий пост вообще писать?