Введение

Продолжаю свою серию обзоров на банковские продукты, прошлая статья о дебетовых бюджетных картах была хорошо воспринята и на очереди, напрасно нелюбимые скептиками - кредитные карты.

*Сразу обрисую схему - снимаем наличку с кредитки (150к легко), кладём её обратно в банк на накопительный счёт под проценты - профит. Далее подробно.*

Исторически сложилось, что кредит для многих это что-то страшное, ведь есть много негативных примеров, которые мы слышим с самого детства. Проблема же в том, что то меньшинство, что попало в долги переоценив свои силы или (что хуже) делало неважные покупки в угоду потребительству - стало критерием оценки продукта. И многие не понимают простого правила использования заёмных средств - они должны приносить прибыль! Иначе всё сведётся к банальному "берёшь чужое и на время, а отдаёшь своё и навсегда". Соответственно, взять заёмные деньги на условный инструмент генерации прибыли - норм. Купить айфон на заёмные деньги - плохо (если он не приносит прибыль, конечно).

Этот обзор поможет:

- избежать нежелательных казусов с кредитками

- научиться не платить проценты

- найти способ заработка с кредитных карт

- получить небольшой стартовый бонус

Сегодня мы рассмотрим карты именно с большим беспроцентным периодом и снятием денег без комиссии. Здесь не будет анализа процентной ставки, так как по многим продуктам она рассчитывается индивидуально, да и цель рассказать как выгодно не платить проценты, а не как заплатить процент по-меньше. Если интересует именно маленький процент, то не буду томить и сразу скажу - лучше брать кредит наличными или открывать кредитку в своём основном/зарплатном банке, он предложит условия лучше. Хочешь не платить проценты, но иметь наличку - читаем дальше.⬇

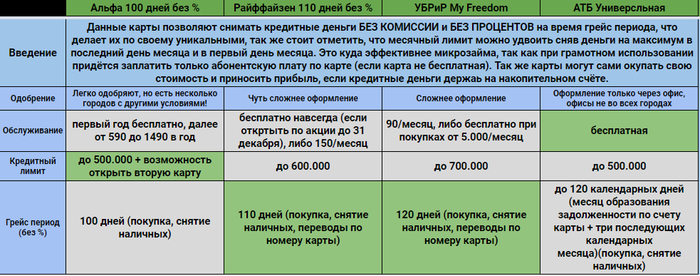

Список карт, грейс-период и схема заработка

При содержании всех 4-ёх (5-ти) карт максимальный расход за год составит не более 5.960р, и это при самом худшем раскладе. В идеале расход от 1180р, но не более 3500р. При использовании нескольких конкретных карт можно вообще отказаться от расхода

Карты - подходящих нашлось не так много, есть ещё пара вариантов, но они строятся на более сложной системе с перекрытием кредитов. Здесь же, рассматриваются только карты со снятием денег напрямую и при этом не платя комиссию за снятие (часто она от 3% и выше). Но этого нам мало - нужен ещё грейс-период, который позволит не платить % по кредиту более 3-ёх месяцев. Отдельно эти функции встречаются довольно часто, но, в совокупности из более чем 150 банков, я нашёл только 4, которые предлагают это на понятных и простых условиях:

- 100 дней от Альфа-банка

- 110 дней от Райффайзен-банка

- My freedom от УБРиР

- Универсальная от АТБ

Грейс-период - это срок, в течение которого не начисляются проценты на задолженность, которую мы создаём покупками и снятием наличных (обычно только на покупки). После окончания периода начинается либо перерасчёт долга и придётся заплатить за грейс полную процентную ставку, либо проценты начнут начисляться только с момента окончания, что лучше, но в контексте обзора - неприемлемо, поэтому в процентные ставки сильно вникать не будем. Скажу только - за покупки процент ниже, за снятие наличных он держится стабильно 49%, поэтому мы не рассматриваем их выплату😀

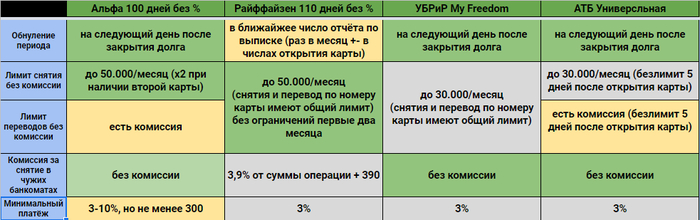

Как не платить проценты? - тут всё просто, закрывать задолженность своевременно⏰

Как получать прибыль с кредитных денег - а здесь всё обстоит чуть интереснее. Вариантов множество - вложиться в бизнес, закупить товар на алиэкспрес или пойти в казино, но есть идеи надёжнее! Можно снимать кредитные деньги и класть их обратно на накопительные счета в среднем под 6%, хотя по разным акциям можно получать до 10%. Так же отмечу, что некоторые дебетовые карты выплачивают проценты на остаток и без накопительных счетов. То есть держим деньги на накопительном счёте/карте, раз в 3 месяца пополняем кредитки, повторяем процедуру при этом нарабатывая себе хорошую кредитную историю.

Накопительный счёт - это как вклад в банк, только деньги с него можно снимать в любой момент, а проценты получать раз в месяц. Но и здесь всё не так прозрачно - процент может начисляться на минимальный остаток по счёту (уточняй!). При таких условиях ты можешь получить со 100.000 ровно ничего, если хоть на один день в месяце снимешь деньги. минимальная сумма - рассчётная точка, даже если ещё совершишь пополнения в этом месяце. Поэтому ищем счета с начислением на среднемесячный остаток! Так потери станут минимальны - 1/30 от месячного дохода на 4 месяца в году, в которые мы собираемся выводить деньги, что вообще не значительно.

Главные условия

Лимит снятия/переводов наличных - лимиты по карте это то, что мы можем потратить на покупки, ограничения же на снятие и переводы куда более сильные, поэтому снять миллионы не получится. Казалось бы - по всем картам можно снять в лучшем случае 210.000, разве это серьёзно? Да, не так много, но у этого есть красивый и простой обход - ограничения работают по календарным месяцам, поэтому можно снять весь доступный лимит в последний день месяца, а на следующий день (первый день месяца) снять ещё столько же и получить в два раза больше наличных, то есть 420.000! Переводы на карту без комиссии можно совершать только по номеру карты, а не телефона. Так же можно каждый последующий месяц, в рамках грейса, дополнительно снимать лимит, что повысит оборот до 840.000, но не вся сумма будет в работе одновременно.

Комиссия за снятие в чужих банках - в большинстве банков её нет, а у Райффайзена есть возможность вывести деньги на нужную дебетовую карту и обналичить в любом удобном банкомате основной карты.

Минимальный платёж - к сожалению, беспроцентный период не означает, что задолженность не нужно закрывать в первые 3 месяца! Придётся раз в месяц возвращать 3% (до 10% по альфе), что в любом случае лучше, чем тот же микрозайм и любой другой кредит, так и ничто не мешает снова снять возвращённый процент😎

Обнуление периода - в основном всё понятно, положили деньги, на следующий день сняли с новым льготным периодом. У Райффа же другая схема - грейс привязан к дате выписки. То есть если дата выписки 25ое число, то закрыв долг 26ого придётся ждать следующего 25ого числа для обнуления периода. Так что, стараемся получить карту максимально близко к концу месяца, а не началу, чтобы делать все операции за раз и не отвлекаться на Райфф.

Доп. условия, нюансы и прибыль

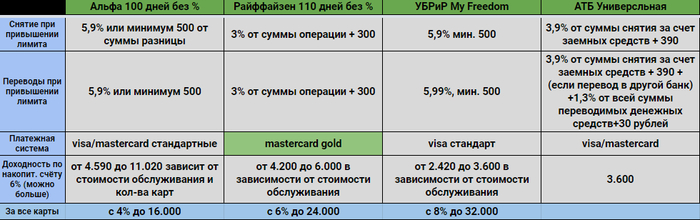

Снятия/переводы при превышении лимита - если так случится, что потребуется ещё больше наличных средств, то лучше найти какой-нибудь другой вариант, так как расход становится крайне неприятным, но для определённых ситуаций не критичным (в сравнении с тем же микрозаймом).

Платёжная система - приятно, когда можно выбрать систему, но не всем это принципиально. Везде дают стандартные версии, но Райфф приятно удивили золотой карточкой. В подробности вдаваться не буду, так как в целом это не особо касается темы статьи.

Доходность - доходность округлена, возможны расхождения в маленький +-, зависит это от многих факторов. Так же, никто не мешает использовать другие более доходные инструменты. Мой вариант самый безопасный и давно известный, просто я предложил сделать это в масштабе. Более высокий процент может иметь риски, а в случае с кредитками риск может быть неоправданно высок... И не так давно доход с накопительных счетов обложили налогом в 13%, что неприятно, но не критично. Даже с одной карты можно успешно получать 3000 в год и на день рождения взять себе красивую рубашечку или тортик - мелочь, а приятно. При полном же обороте, денег хватит оплатить билеты на самолёт туда-обратно по родной необъятной и проведать родню:) Так же можно ещё повысить доходность, снимая деньги не раз в 3 месяца, а каждый месяц, если лимит позволяет. Это более запарно, но на выходе это + ~33% доходности за снятие через 30 дней и ещё + ~12% через 60 дней (того почти +50%).

Нюансы о которых стоит знать:

-при оформлении карты отключай страховку и платные уведомления

-если не очень хорошая кредитная история, то возможно лучше заказать все карты единовременно, чтобы банки не получили инфу о высокой кредитной нагрузке за счёт других кредитных продуктов (это теория)

-по всем картам требуется официальное трудоустройство, по Альфе с этим может быть проще

многие карты удобно открывать в комплекте с дебетовой, которая даёт и процент на остаток, и нивелирует некоторые ограничения

-если вдруг есть угроза не успеть рассчитаться по кредиту, то не паникуй, а открывай ещё кредитки и эти закрывай - переоформление даст доп грейс период от нового банка

вторую карту Альфа обычно через 2-3 месяца сразу с повышенным кредитным лимитом и скидкой на обслуживание. Мне открыли первую карту с лимитом 48тыс. с максимальной абонентской, а вторую через 2 месяца с лимитом 138тыс. со скидкой 30% на обслуживание.

- кредитный лимит по многим картам растёт быстро, пропорционально тратам. Правда говорят покупки для этого эффективнее, чем снятия, поэтому можно параллельно использовать кредитку вместо дебетовой (держать на ней деньги и рассчитываться с неё)

- некоторые карты можно заказать с бонусами от 500р до 1000р по ссылкам ниже

Итог

А итог такой, что заработать можно даже больше, чем указано в заголовке, но придётся потратить чуть больше внимания на это! Так же из плюсов стоит отметить регулярную возможность купить что-нибудь/отдать долг/оплатить аренду (с обычной кредитки за квартиру не заплатишь) в случае задержки зарплаты или других форс-мажоров, ну и развитие кредитной истории.

*Бонус*

Оригинал таблицы

Мои таблицы, контакты, а так же акции и бонусы по открытию карт здесь

Статья по дебетовым картам с выгодными условиями и бонусами за открытие

P. S.

Внутри таблицы и в линк три есть и реферальные ссылки, которые дают денежный бонус при заказе карты, и бонусы найденные в интернете (если по Райффу это рефералка, то точно не моя, это толь акция от банка, толь от партнёров), так и прямые ссылки. Я это к чему - в комментариях к прошлой статье всплывала претензия, что для топа выбраны просто карты с хорошей рефералкой или статья вообще заказная (ох, если бы, если бы...). При этом спрашивают - "а почему в топе нет (известный банк) карты?" (по которой, на минуточку, куда больше вознаграждение). Повторю ответ здесь - статьи это следствие изучения продуктов для собственного пользования. И эти продукты для себя я открывал с максимальной выгодой, которую в итоге предлагаю и читателю. Если у банка нет очевидных преимуществ для продвижения рефералками, то он всё равно попадёт в топ. В данном случае это АТБ и Райффайзен. Если есть ещё подходящие банки - с радостью изучу их подробнее, на данный момент это все, которые я смог найти.

P. P. S.

Крч лайк, если полезно/интересно❤

Подписка, если хочешь ещё👍

В коммент задай вопрос или расскажи про свою картонку - нравится она тебе или нет💬

Дальше планирую рассказать о накопительных счетах и о дебетовых для людей с большими тратами и/или регулярным большим балансом. Ещё готовится большая аналитика IFO проектов (крипта).

До связи!