Финансовая грамотность

3 поста

3 поста

Согласно исследованию SuperJob, о котором сообщает «РБК», 38% граждан не имеют никаких накоплений.

Из тех, кому удалось создать финансовую подушку:

13% - меньше чем на месяц,

24% имеют накопления на 1–2 месяца жизни,

12% — от 3 до 6 месяцев,

7% — от полугода до года,

6% — больше года.

При этом большинство россиян стараются контролировать свои деньги: 78% следят за финансами, 80% планируют доходы и расходы, а почти половина заглядывает в бюджет на полгода вперед.

Исследователи отмечают, что за последний год люди стали ответственнее относиться к деньгам: на 12% выросло число тех, кто ведет учет расходов, и на 10% — тех, кто планирует бюджет.

Интересно, что мужчины чаще женщин следят за финансами, а также склонны к долгосрочному планированию и считают себя более финансово грамотными.

Как сообщает «РИА», в Госдуме разработали законопроект, которым предлагается выплачивать надбавку к пенсии с 70 лет. Сейчас ее выплачивают, когда пенсионер достигает возраста 80 лет. Размер надбавки в 2025 году составляет 8 907,70 рублей.

«Повышение фиксированной выплаты к страховой пенсии по старости предлагается установить дифференцированно в зависимости от возраста, а именно: достигшим возраста 70 лет - на 100%, достигшим возраста 80 лет или являющимся инвалидами I группы - на 200%, достигшим возраста 90 лет - на 300%. Лицам, являющимся инвалидами I группы, предлагается также установить повышение фиксированной выплаты к страховой пенсии по инвалидности в сумме, равной 200%», - говорится в пояснительной записке.

По данным Росстата, в прошлом году средняя ожидаемая продолжительность жизни в России составила 72,84 года. Таким образом, существующий возрастной порог в 80 лет не позволяет многим пожилым гражданам реализовать это право.

Согласно данным Росстата, которые приводит Председатель комитета Госдумы по социальной политике и труду Ярослав Нилов, в России только 24,6% мужчин и 54% женщин достигают 80 лет, а до 90 лет доживают лишь 16% мужчин и около 34% женщин, а установленный в настоящее время возраст 80 лет, предоставляющий право на получение повышенной фиксированной выплаты к страховой пенсии по старости, а также сам размер надбавки не дают значительной части пожилых граждан возможности реализовать это право.

По мнению Нилова, принятие законопроекта позволит повысить уровень и качество жизни граждан, достигших возраста 70 лет, и инвалидов первой группы, обеспечить возможность удовлетворения ими потребностей в лекарствах и постороннем уходе.

Ещё больше интересных постов про экономику и финансы в нашем ТГ-канале.

Пачка финансов, ложка экономики, немного воды: самое важное об экономике и финансовом рынке!

С ноября 2025 года в России может заработать новый механизм взыскания налоговых долгов с физических лиц без судебного решения. Сейчас такая процедура применяется только к бизнесу, но власти планируют распространить её и на граждан. Об этом пишут «Известия».

Как это будет работать?

Если закон о внесудебном взыскании примут, схема будет такой:

Уведомление должника

ФНС направит требование об уплате через «Госуслуги», личный кабинет на сайте налоговой или почтой.

У гражданина будет 30 дней, чтобы погасить долг или подать возражения.

Автоматическое списание

Если должник не отреагирует, налоговая вынесет решение о взыскании.

Средства спишут со счетов в банке, а при их недостатке — передадут дело приставам для обращения взыскания на имущество.

Оспаривание

При подаче возражений ФНС будет обязана обратиться в суд, также как это происходит сейчас.

Сейчас ФНС взыскивает долги с физлиц через суд, а решение о взыскании передаётся приставам. Новый механизм исключит судебное участие, если должник не оспорит требования.

«По статистике, бесспорность и обоснованность требований властей подтверждается в 99,9% случаев» - рассказала глава Союза бухгалтеров и налоговых консультантов, основатель компании BiznesiNalogi Евгения Мемрук.

Нововведение коснется граждан, самостоятельно заявляющих о своих налоговых обязательствах (например, при подаче декларации 3-НДФЛ или использовании режима самозанятости).

Таким образом уже в 2025 году 4,5 млн россиян могут столкнуться с внесудебным взысканием.

Ещё больше интересных постов про экономику и финансы в нашем ТГ-канале. Будем признательны за подписку.))

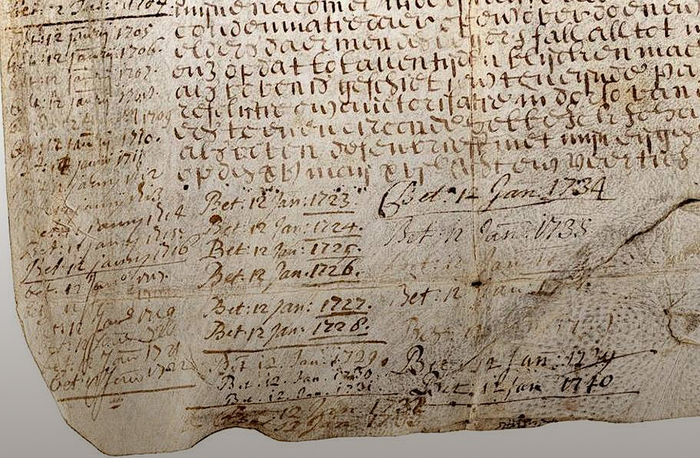

Облигация — это долговая ценная бумага, по которой эмитент (тот, кто выпускает облигации) получает деньги в долг от инвестора. Взамен эмитент гарантирует, что выплатит инвестору в определенный срок стоимость облигации (номинал) и процент за пользование средствами (купонный доход) в будущем. То есть облигация по совей сути напоминает кредит: компания или государство ищет деньги на свои нужды, а инвестор их одалживает под проценты, получая финансовую выгоду.

И вот теперь представьте облигацию, которая старше вашей прапрапрабабушки. Да-да, это не шутка! 15 мая 1648 года голландцы, видимо, решили: «А давайте построим причал, но так, чтобы наши потомки до сих пор получали с этого деньги!» Так появилась самая старая в мире «живая» облигация — кусок козьей кожи размером примерно с бумажный лист - 0,2 на 0,3 метра.

Номинал "бумаги" — 1000 гульденов, доходность — вечные 5% годовых. Правда, потом голландцы скромно снизили ставку до 3,5%, а потом и вовсе до 2,5%. Видимо, подумав: «Ладно, хватит с них, пусть хоть что-то капает!»

Йельский университет: «Мы не жадные, но деньги возьмём»

В 2003 году один из самых известных в мире университетов, а именно Йельский, купил эту реликвию за 24 000 евро в качестве исторической ценности и… благополучно забыл о ней. Пока в 2015 году кто-то не догадался проверить: «А платят ли ещё?» Оказалось — да! Профессор Рувенхорст связался с Нидерландами и получил первые за 26 лет проценты — целых 136 евро. Теперь университет ежегодно получает 11,34 евро — хватит на пару кружек кофе в кампусе!

Рядом в коллекции лежит облигация 1622 года от первой в мире корпорации — Голландской Ост-Индской компании. Вот только по ней уже ничего не платят. Так что «водная облигация» пока чемпион — 377 лет в строю!

Мораль: если хотите инвестировать на века, покупайте облигации, написанные на козьей коже. Или хотя бы интересуйтесь, платят ли по ним что-то до сих пор! 💰😉

Ещё больше интересных постов про экономику и финансы - здесь. Будем признательны за подписку.))

Годовая российская инфляция в мае опустилась ниже 10%, а к концу года, по прогнозам, опустится до 7-8%. Цифры, конечно, не радуют, но это далеко не конец света.

А вот венгры в 1946 году точно знали, что такое настоящий финансовый апокалипсис! Представьте: цены росли на сумасшедшие 207% в день, и то, что утром стоило как чашка кофе, к вечеру уже равнялось стоимости полноценного обеда. Деньги обесценивались так быстро, что купюра в 1 квадриллион пенге (это единичка с 15 нулями!) равнялась 2,4 американского цента.

К июлю 1946 года инфляция достигла 42 квадриллионов процентов – эту космическую цифру даже представить невозможно! Доллар стоил 460 октиллионов пенге, а это число настолько огромное, что его проще записать как 4,6 × 10²⁹ (хотя и так не легче).

В итоге венгры просто стёрли все нули и ввели новую валюту – форинт, обменивая его по курсу 1 форинт = 400 000 000 000 000 000 000 000 000 000 пенге. Вот так выглядит настоящий денежный коллапс!

Так что на фоне венгерского кошмара наша нынешняя инфляция – просто лёгкий бриз.

А вот и фото этой уникальной купюры))

За последние 20-30 лет пенсионная система многократно претерпевала изменения и трансформировалась. Может поэтому самостоятельно разобраться в функционировании пенсионной системы – задача нетривиальная.

К 1990 году наша страна пришла с солидарной пенсионной системой – то есть работающие обеспечивали жизнь тогдашних пенсионеров. Однако надо учитывать, что в то время на одного пенсионера приходилось 2,3 работающих. То есть, проблема старения населения и, соответственно, нагрузки на бюджет уже просматривалась. Сейчас же ситуация заметно усугубилась. В том числе и поэтому было принято столь не популярное решение о постепенном подъеме пенсионного возраста на 5 лет до 65 лет для мужчин и 60 лет для женщин. Ранее, напомню, он был 55 лет для женщин и 60 лет для мужчин.

В советское время сами работники формально ничего не отчисляли в пенсионную систему: взносы шли из общественных фондов потребления, которые наполнялись из государственного бюджета и отчислений предприятий (от 4 до 12 % от фонда оплаты труда в зависимости от конкретной отрасли).

В настоящее время мы пришли к тому, что на одного пенсионера приходится всего 1,8 работающих: согласно данным Социального фонда России и Росстата в марте-апреле 2025 г. на 40,961 млн пенсионеров приходится 73,8 млн человек занятых в экономике. При этом для стабилизации ситуации в пенсионной системе на одного пенсионера должно приходиться не менее трех работающих, что в современных реалиях выглядит трудно выполнимой задачей, учитывая низкую рождаемость в целом по стране и неутешительные демографические прогнозы.

Но надо отметить, что старение населения – общемировой тренд, по крайней мере в развитых странах. Демографическая ситуация во многих странах ухудшается, и Россия не является здесь исключением. Доля населения России в категории «65 лет и старше» за последние 73 года (с 1950 по 2023 г.) увеличилась более чем в три раза с 5% до 16,5% и составляет сегодня около 24,1 млн человек. ООН прогнозирует рост показателя до 27% к 2060 году.

Сейчас формально в России пенсионная система 4-х уровневая (как в большинстве стран с развитой пенсионной системой):

1. Страховая пенсия по старости. Большинство пенсионеров получает именно ее. По данным Социального фонда России (СФР, ранее Пенсионный фонд России - ПФР) средний размер страховой пенсии по старости неработающего пенсионера на 1 января 2025 года составляет 24 846,09 рубля. Формируются такие пенсии за счет отчислений работающих граждан в пользу пенсионеров (22% от зарплаты ежемесячно) и трансфертов из Федерального бюджета (в 2025 году трансферт составил 4,022 трлн руб. или около 10% от всех расходов бюджета страны).

Пенсия формируется баллами в СФР. Стоимость одного балла ежегодно индексируется. В 2025 году 1 бал равен 145,69 рублей, а для получения страховой пенсии по старости необходимо иметь минимум 30 пенсионных баллов. Максимальное количество пенсионных баллов, которое можно получить за один календарный год, составляет 10. Чтобы получать максимальную страховую пенсию около 53 тыс. рублей необходимо работать 30 лет и получать все это время максимальную возможную зарплату 230 тыс. рублей в месяц до вычета налогов. Что для абсолютного большинства граждан выглядит в текущих реалиях невозможным.

2. Накопительная пенсия в рамках обязательного пенсионного страхования (ОПС). Формировалась у официально работающих граждан 1967 года рождения и моложе в НПФ или ПФР (ВЭБ.РФ в этом случае выступал оператором по формированию и инвестированию пенсионных накоплений) вплоть до введения моратория на формирование накопительной части пенсии в 2014 году (регулярно продлевается и в настоящее время действует до конца 2025 года). А в связи с введением программы долгосрочных сбережений (ПДС), позволяющей переводить туда пенсионные накопления, накопительная пенсия фактически отменена.

До введения моратория, работодатели перечисляли страховые взносы в размере 6% от размера фонда оплаты труда на формирование накопительной пенсии. Еще 16% шли на страховую часть (о которой уже сказано выше). Сейчас же соответственно все 22% взносов идут на формирование только страховой пенсии. Таким образом большая часть накопительной пенсии формировалась в период с 2002 по 2013 год, а потом прирастала за счет инвестиционного дохода и взносов по программе софинансирования (у граждан, кто участвовал в этой программе). Кроме того, на ее формирование можно было направить средства материнского капитала. Сравнительно небольшой срок формирования накопительной пенсии не позволил сформировать значительные средства на счетах большинства граждан. Так, по данным ЦБ, средний счет застрахованного лица по состоянию на конец 1 квартала 2025 года составил всего около 90-95 тыс. рублей.

Согласно законодательству, с 1 июля 2024 года если ежемесячная выплата накопительной пенсии на момент расчета меньше 10% прожиточного минимума пенсионера (ПМП) в России, то накопления можно забрать единовременно. Также есть возможность получить пенсионные накопления через срочную выплату. В этом случае продолжительность выплаты пенсионер определяет самостоятельно, но она не может быть меньше 10 лет. Однако этот вариант доступен только тем, кто делал добровольные взносы на накопительную пенсию в рамках программы софинансирования и/или направил в нее средства материнского капитала.

Согласно постановлению правительства, в 2025 году ПМП составляет 15250 рублей, таким образом 10% от ПМП составляет 1 524 рубля в месяц.

Максимально в 2025 году единоразово при выходе на пенсию можно получить почти 412 тыс. рублей: ожидаемые выплаты (с 2025 года - 270 месяцев) умножаются на 10% от ПМП (1 524 рублей в 2025 году). Таким образом, расчет следующий: 270 месяцев × 1 524 рубля = 411 480 рублей. Если же ваши накопления превышают эту сумму, то вы будете получать ежемесячную или срочную выплату (на срок не менее 10 лет). Наиболее легкий способ узнать сумму ваших пенсионных накоплений - запросить выписку на портале Госуслуг. Получать накопительную пенсию можно «по-старым» правилам, еще до поднятия пенсионного возраста – то есть в 55 лет для женщин и в 60 лет для мужчин.

Поскольку значительные суммы не успели сформироваться на счетах большинства граждан, абсолютное большинство получает единовременную выплату.

3. Негосударственное пенсионное обеспечение (НПО). По сути, это формирование будущей пенсии за счет добровольных отчислений в негосударственный пенсионный фонд (НПФ). Формируется либо самостоятельно (индивидуальный пенсионный план) – то есть, вы самостоятельно делаете взносы в НПФ, либо с помощью работодателя (корпоративная пенсионная программа) – в этом случае дополнительные к страховой пенсии взносы делает за вас работодатель или вы вместе с работодателем. К примеру, вы вносите 1 000 рублей из личных средств, а работодатель вносит сверху еще 1 000 рублей из своих.

4. И, наконец, программа долгосрочных сбережений (ПДС), которая начала действовать с 1 января 2024 года. Это симбиоз ОПС и НПО со своими особенностями.

Ключевые особенности программы:

Программа позволяет граждан самостоятельно формировать свою будущую пенсию или долгосрочный капитал в НПФ. Государство при этом будет софинансировать вложения на сумму до 36 тыс. рублей.

На господдержку смогут рассчитывать те, кто будет делать взносы по договору долгосрочных сбережений в сумме не менее 2 тыс. рублей в год.

Участвовать в программе могут все россияне от 18 лет. Для этого нужно заключить договор с негосударственным пенсионным фондом (НПФ). Граждане будут самостоятельно делать взносы на свой счет, и, что особенно актуально, есть возможность перевести пенсионные накопления, сформированные с 2002 по 2014 год.

Государство в течение 10 лет будет софинансировать вложения — на сумму до 36 тыс. рублей. При этом сумма софинансирования зависит от дохода участника ПДС. Например, если гражданин зарабатывает до 80 тыс. рублей в месяц, формула следующая: 1 рубль взноса на 1 рубль от государства. Если заработок от 80 тыс. до 150 тыс., то начислят 1 рубль на 2 рубля внесенных (то есть, чтобы получить 36 тыс., надо перевести 72 тыс. в ПДС). Если же зарплата больше 150 тыс., то субсидируют один к четырем (чтобы получить от государства 36 тыс. нужно сделать взнос в 144 тыс. рублей).

Программа подразумевает периодические выплаты на срок от десяти лет или пожизненно, которые можно начать получать через 15 лет после вступления в ПДС или по достижении 55 лет для женщин и 60 лет — для мужчин. Всю сумму можно получить и сразу, а также забрать досрочно в случае особой жизненной ситуации – тяжелой болезни, потери кормильца. Список возможных направлений, куда можно будет потратить средства досрочно, расширяется. Например, в него хотят включить образование детей и покупку недвижимости.

Для участников ПДС также предусмотрен налоговый вычет, по которому можно будет вернуть до 52 тыс. рублей в год (при налоговой ставке в 13% — такая у большинства граждан). Максимальную сумму можно получить при взносах в 400 тыс. за 12 месяцев. (здесь аналогично ИИС)

Внесенные средства будут застрахованы государством в лице Агентства по страхованию вкладов (АСВ). Размер страхового покрытия — 2,8 млн рублей, включая средства пенсионных накоплений в случае их перевода в Программу и суммы софинансирования. Для сравнения банковские депозиты в настоящее время страхуются на 1,4 млн рублей.

И вот, наконец, мы подходим к вопросу «Как же обеспечить свое безбедное существование в период «заслуженного отдыха»?

Необходимо понимать, что если надеяться исключительно на выплаты от государства, то пенсия будет минимальной — достаточной лишь для удовлетворения самых базовых нужд. Поэтому рекомендуется придерживаться следующих правил:

1. Первое и самое важное, что надо учитывать – чем раньше вы начнете откладывать на будущую пенсию, тем больше будет ее размер в будущем. Самые высокие пенсии в тех странах, где высока культура долгосрочных накоплений и люди начинают задумываться о будущей пенсии сразу после начала трудовой деятельности, а иногда и раньше. Например, родители открывают пенсионный накопительный счет для своего ребенка.

2. Важно учитывать правило сложного процента. То есть деньги должны «работать» – инвестироваться. В противном случае их покупательную способность просто «съест» инфляция. Самое главное здесь не первоначальная сумма вложений, а срок, на который инвестируются средства и регулярность их пополнения.

3. Постоянно повышать уровень своей финансовой грамотности. Учиться комбинировать финансовые инструменты, распределять их по целям и срокам, формировать финансовую подушку безопасности. Знать и уметь пользоваться налоговыми вычетами. Например, по негосударственному пенсионному обеспечению (НПО) возможно оформить налоговый вычет, впрочем как и по программе долгосрочных сбережений или в случае самостоятельного инвестирования, по индивидуальным инвестиционным счетам.

4. Прекратить надеяться только на государство. С распада СССР прошло уже много времени, многое изменилось. Но, как показывают многочисленные опросы, у большинства наших граждан остается высоким уровень ожиданий поддержки от государства, который демотивирует самостоятельно накапливать и разбираться в финансовых вопросах.

Влияние оказывает и экономическая ситуация: доминирование модели текущего потребления, а также ограниченность финансового ресурса у достаточно большого количества домохозяйств, закредитованность населения – и это действительно большая проблема, которую необходимо решать на государственном уровне.

5. Стараться работать официально, не допуская значительных простоев в работе и регулярно проверять состояние своего пенсионного счета. Сейчас это можно сделать дистанционно, запросив выписку через Госуслуги.

В заключение отмечу, что опыт стран с высоким пенсионным обеспечением показывает, что существенная доля (до 60%) от суммы будущей пенсии формируется гражданами самостоятельно.

Ещё больше интересных постов про экономику и финансы - здесь. Будем признательны за подписку.))

Все или почти все знают слово «инфляция», многие понимают, что это рост цен и что высокая инфляция — это плохо.

Да, инфляция — это устойчивый рост общего уровня цен на товары и услуги в экономике. То есть, со временем на одну и ту же сумму денег можно купить меньше товаров и услуг. Инфляция измеряется в процентах и обычно рассчитывается на годовой основе.

Та инфляция, которую мы регулярно видим в СМИ, рассчитывается Росстатом и официально называется Индекс потребительских цен (ИПЦ). Этот индекс усредняет потребительскую корзину всех россиян через анализ 775 тыс. товаров и услуг, реализуемых более чем 80 тыс. организациями торговли и сферы услуг в 282 городах, в которых проживает порядка 35% всего городского населения страны.

Набор этих товаров и услуг не меняется в течение года. Но раз в году что-то может выпадать из списка популярных товаров, а что-то замещать исключенное из-за возросшей популярности.

Например, DVD-диски Росстат исключил из списка только в конце 2010-х, а в 2022 году из-за эпидемиологических ограничений предшествующих лет были исключены автобусные экскурсии по городам Европы. Вместо них стали отслеживаться цены на отдых в Египте.

Когда мы ругаемся на нереальные цифры по инфляции, то есть на ИПЦ, мы не учитываем, что в расчет индекса попадает огромное количество товаров и услуг, часть из которых могла подешеветь, компенсировав в расчетах продукты, цены на которые выросли или остались неизменными. С 2022 года Росстат еженедельно собирает для своих расчётов данные по 106 позициям, ежемесячно — по 558 позициям.

Итак, какой же бывает инфляция?

Различают несколько видов инфляции, каждый из которых наблюдался в новой российской истории.

Нормальная инфляция. Это контролируемый рост цен, когда в годовом выражении он не превышает 5%, а лучше – находится в диапазоне 2-4%. Такой годовой показатель позволяет кредиторам выдавать займы, заемщикам — выплачивать проценты банкам, а инвесторов побуждает вкладывать средства в экономику.

Умеренная (или «ползучая») инфляция — это инфляция на уровне до 10% в год. Например, сейчас официальная инфляция находится примерно в этих границах. Например, за прошлый год официальная инфляция составила 9,51%. По прогнозу Минэкономразвития инфляция в стране в 2025 году составит 7,6%. Прогноз по инфляции на 2026-2028 годы остался неизменным и равен 4,0% (долгосрочная цель ЦБ по инфляции)

Галопирующая инфляция — от 10% до 200% в год при быстром росте цен. При таком уровне роста цен наблюдается банкротство компаний, пересмотр договоров, отказ от фиксированных процентных ставок.

Гиперинфляция — более 50% в месяц (в годовом исчислении составляет 12 874,63%, т.е. рост цен почти в 130 раз).

Такая инфляция наблюдалась в стране в начале 90-х. Так, в 1992 году она составила сумасшедшие 2508,84%, в 1993 год – 839,9% и только в 1996 снизилась до двузначных значений.

Гиперинфляция повышает рыночные цены, уничтожает покупательную способность частных и государственных сбережений, приводит к оттоку денежной массы (будь то золото или твёрдая валюта) из страны и делает пострадавший регион непривлекательным для инвестиций. Одной из важнейших характеристик гиперинфляции является ускоряющаяся замена обесценивающихся денег стабильными деньгами — золотом и серебром в прежние времена, а затем относительно стабильными иностранными валютами после отмены золотого или серебряного стандарта. Часто при гиперинфляции граждане переходят на натуральный обмен, государство не может платить по долгам, поэтому объявляются дефолт и денежная реформа.

Надо сказать, что иногда наблюдается и дефляция — снижение общего уровня цен на товары и услуги, процесс противоположный инфляции. Очень редкое для российской экономики явление. Однако в июне 2022 года Росстат впервые за современную историю России зафиксировал месячную дефляцию в 0,35% по сравнению с маем того же года.

Долгосрочная цель по инфляции в России — 4% в год. Именно к такому показателю стремится Центральный Банк.

Причинами инфляции могут быть:

🔺 Рост спроса на товары и услуги, когда экономика растет, уровень занятости высок, доходы граждан увеличиваются и они склонны тратить больше денег. Резко растущий спрос, когда предложение товаров и услуг за ним не поспевает, ведет к росту цен на такие товары и услуги. Особенно если потребители ждут этого роста цен и готовы тратить здесь и сейчас. Во многом именно такая ситуация из-за проблем с импортом ряда товаров, высокой занятостью и значительным ростом доходов в некоторых секторах экономики, подстегивает динамику цен в России сейчас.

🔺 Снижение предложения. Когда предложение товаров и услуг сокращается, а спрос на них не меняется, образуется дефицит. Такое положение может быть вызвано санкциями, прерыванием цепочек поставок товаров в страну, ростом цен на сырьё, материалы, энергию, зарплаты, технику и технологии, нехваткой квалифицированной рабочей силы и мощностей для производства, достаточного для насыщения спроса на товары и услуги.

🔺 Уже описанное выше повышение издержек на производство товаров и услуг, их себестоимости, производитель переложит на конечного потребителя через увеличение цен. Вот такие они капиталисты!)))

🔺 Увеличение денежной массы, что называется, включение печатного станка. Когда центральный банк страны печатает больше денег или снижает процентные ставки, делая кредитные деньги более доступными, у населения и бизнеса появляется больше средств для трат. А если предложение товаров и услуг не растет пропорционально увеличению этой денежной массы, то растут цены.

🔺 Внешние факторы. Международные экономические условия (весь мир боролся с инфляцией после «ковидных» лет), включая проблемы с урожайностью тех или иных культур, динамику цен на энергоресурсы, что особенно важно для России, как экспортера таковых, снижение курса (стоимости) национальной валюты, влияющее на подорожание импортных товаров и др.

В принципе, среди этих базовых факторов влияния на динамику цен нетрудно найти знакомые обороты. Поскольку нынешний, да и предыдущие периоды роста цен, объяснялись одним из описанных факторов или их сочетанием.

К примеру, рост цен на определенные товары и услуги может привести к увеличению стоимости другого производства, из-за которого производители поднимут отпускные цены на свою группу продуктов.

То есть, может получиться замкнутый круг, в котором рост цен на одну группу товаров и услуг будет подпитывать рост цен на другую группу, та — на третью, и т.д. Этот круг призваны разорвать действия финансовых властей страны, располагающих для этого рядом инструментов.

Чтобы держать инфляцию в рамках долгосрочной цели (напомним, что ЦБ установил такую цель в 4%) основными инструментами, используемыми центральными банками являются ключевая ставка и коммуникация финансовых властей с финансовой системой и гражданами.

Ключевая ставка, безусловно, главный инструмент корректировки инфляции. Ключевая ставка – это процентная ставка, под которую Банк России проводит краткосрочные операции с коммерческими банками, предоставляя или привлекая у них денежные средства. Коротко, если ЦБ повышает ключевую ставку, то растут ставки по вкладам и по кредитам. Таким образом для населения кредитование по более высоким, чем до повышения ставкам становится не привлекательным. И наоборот – положить деньги в банк под более высокий процент становится выгоднее. Это способствует переходу граждан на сберегательную модель поведения: они начинают меньше тратить и больше сохранять, что в свою очередь влияет на спрос и в конечном итоге снижает инфляцию.

Всё самое важное об экономике и финансах именно для тебя.

Приняли закон - объясним, что такое ПДС - разберем, как сэкономить - расскажем!

Авторы канала работали в частных и государственных организациях внутри и снаружи российского финансового рынка и могут просто и доступно об этом рассказать.

Подписывайся, чтобы ничего не пропустить!))