В Китае работу кассиров уже выполняет искусственный интеллект

Источник - ТГ канал про нейросети

В одном из кафетериев вместо кассира появился искусственный интеллект. Клиент просто ставит поднос с выбранными блюдами и оплачивает еду.

Очевидное и очень удобное применение технологии распознавания объектов плюс взвешивание. Бизнес оптимизирован, а все кассиры уволены 👍.

Источник - ТГ канал про нейросети

Показать полностью

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Документальное оформление, учет расходов на терминал и операций эквайринга. Налог на прибыль, НДС, УСН

Продолжаем тему эквайринга.

Кто обязан иметь терминал для безналичных расчетов платежными картами? Как организовать безнальные платежи? Схема работы эквайринга. Все это в предыдущей статье.

При расчетах платежной картой через терминал магазин обязан выдать покупателю:

Терминальный чек (слип),

Кассовый чек или фискальный БСО. Если перед оплатой покупатель предоставит электронную почту или номер телефона, чек можно отправить в электронном виде (ст. 1.2, п.2, ст. 5 Закона от 22.05.03 №54-ФЗ).

Бухгалтерский учет терминала.

Вариант 1.

Устройство получено от банка в аренду по договору эквайринга.

Отразите его движение на забалансовом счете:

- При поступлении - Дебет ОО1 “Арендованные основные средства” (с аналитикой - по каждому терминалу и арендодателю).

Основание - акт приема-передачи (или иной подтверждающий документ).

- При выбытии (возврате банку) - Кредит ОО1.

Стоимость возьмите из договора. Если она не определена, то установите условную - 1 рубль за 1 терминал.

Учет расходов на арендную плату за пользование устройством: Дебет 44 Кредит 60 (76).

Вариант 2.

Покупка терминала.

Отразите устройство как основное средство (ОС), если соблюдаются условия:

- срок полезного использования - больше 12 месяцев или обычный операционный цикл, длящийся больше 12 месяцев,

- первоначальная стоимость выше лимита стоимости ОС, который установила компания,

- расходы смогут приносить экономические выгоды в будущем.

Бухгалтерские проводки:

Д 08 К 60 (76) - стоимость купленного терминала, который будет отражен как основное средство (ОС).

Д 08 К 23 (26, 70, 76) - затраты на покупку терминала, который будет отражен как ОС.

Д 19 К 60 (76) - НДС по купленному терминалу и затратам.

Д 01 субсчет “ОС в эксплуатации” К 08 - терминал принят к учету и введен в эксплуатацию (по первоначальной стоимости).

Для погашения стоимости терминала следует начислять амортизацию.

Если стоимость оборудования ниже лимита, следует учесть его в составе малоценного ОС.

УЧЕТ ЭКВАЙРИНГА.

Особенностью при расчетах с покупателями по эквайрингу является то, что деньги поступают на расчетный счет компании не сразу. Поэтому используется промежуточный счет 57 “Переводы в пути” (Приказ Минфина от 31.10.2000 №94H).

Банк-эквайрер берет комиссию за услуги эквайринга, чаще всего удерживая ее при перечислении продавцу оплат покупателей пластиковыми картами. Учитывать ее следует как прочие расходы на 91 счете (п. 11 ПБУ 10/99).

Проводки в БУ:

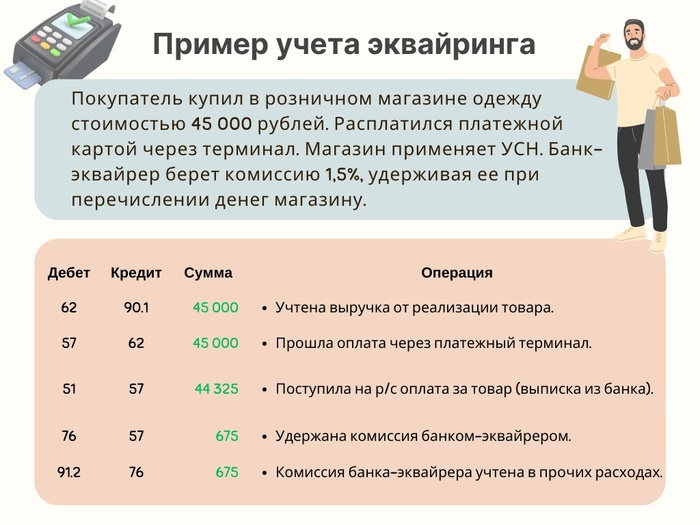

Д 62 К 90.1 - учтена выручка от реализации товара в момент его передачи покупателю (оказания услуг, принятия работ).

Дт 90.3 Кт 68.2 - начислен НДС (при применении ОСНО).

Д 57 К 62 - прошла оплата через платежный терминал.

Д 51 К 57 - поступила оплата за товар (выписка из банка).

Д 76 К 57 - удержана комиссия банка-эквайрера.

Д 91.2 К 76 - комиссия банка-эквайрера учтена в прочих расходах.

Д 91.2 К 51 - уплачена комиссия банку-эквайреру, если она не удерживалась при перечислении денег продавцу.

Пример на картинке!

При возврате товара деньги покупателю надо вернуть также на карту. При этом пробивается кассовый чек с признаком “возврат прихода”. Согласно п. 1 Указаний ЦБ от 09.12.2019 № 5348-У выдача налички из кассы в данном случае запрещена.

Проводки БУ:

Д 57 “Расчеты по претензиям” К 51 - возврат средств,

Д 76 “Расчеты по претензиям” К 57 - возврат средств.

НАЛОГ НА ПРИБЫЛЬ. Налоговый учет (НУ).

1. Купленные платежные терминалы в НУ учитываются по первоначальной стоимости. Согласно п.4 ст. 259 НК, после ввода объекта в эксплуатацию, со следующего месяца начисляется амортизация.

2. Расходы по аренде терминала - прочие расходы, связанные с производством и реализацией. Основание - пп.10 п.1 ст.264 НК.

3. Для учета расходов в виде комиссии банка-эквайрера есть два варианта:

- как прочие расходы, связанные с производством и реализацией,

- как внереализационные расходы.

Если при расчете налога на прибыль используется метод начисления, то расходы по аренде терминала и комиссию банку учитывают в расходах в месяце их возникновения, согласно договора эквайринга.

Если применяется кассовый метод, то расходы признаются:

- по аренде - датой списания с расчетного счета,

- на комиссию банка - датой удержания банком.

НДС.

Предоставление терминала в аренду относится к деятельности, облагаемой НДС. Входной НДС можно принять к вычету, если в наличии счет-фактура и первичные документы.

УСН.

При применении компанией (ИП) УСН (доходы), стоимость терминала, его аренды, комиссия банка и прочие расходы не учитываются при расчете налога.

При применении УСН (доходы за минусом расходов) аренда терминала и комиссия банка уменьшают налог по мере оплаты. Стоимость купленного терминала, отнесенного к ОС, тоже учитывается в расходах. Но порядок учета, стоимость и сроки списания имеют свои особенности.

Подписывайтесь на мой телеграмм!)

Показать полностью

1

Кто обязан иметь терминал для безналичных расчетов платежными картами?

Схема работы эквайринга.

Физические лица, при покупке товаров и услуг, имеют право расплачиваться не только наличными деньгами, но и платежными картами.

Обеспечить такую возможность обязаны компании (ИП), работающие с населением, чья выручка от реализации за предыдущий год - более 20 миллионов рублей. Это прописано в Законе о защите прав потребителей от 07.02.1992 под номером 2300-1 (ст. 16.1).

Есть и исключения. Закон разрешает вести только наличные расчеты в случаях:

Если в местах реализации нет Интернета или сигнал слишком слабый (работает с перебоями).

Если в торговой точке доход за предыдущий год менее 5 млн. руб. (при общем доходе свыше 20 млн. руб.). От обязанности принимать карты освобождается не вся компания (ИП), а только такая точка.

При отказе покупателю в оплате банковской картой, компания может нарваться на штраф.На компанию - 30 000 - 50 000 рублей.

На руководителя (должностное лицо) и ИП - 15 000 - 30 000 рублей.

Закон требует принимать к оплате национальные платежные карты (МИР). Принимать другие (например, визу) фирма не обязана, а значит штрафа не будет. Но игнорировать их предпринимателям не выгодно - потеряют прибыль.

Как организовать безнальные платежи в магазине?

1. Заключается договор эквайринга с банком-эквайером (иногда даже онлайн).

2. Устанавливается терминал для связи с банком.

Банк откроет счет, на который будет зачислять “карточные” деньги от покупателей. Перед проведением оплаты, через терминал в банк передается номер карты. Проверяется наличие нужной суммы на счете физлица. При положительном результате, деньги списываются.

За услугу эквайринга удерживается определенный процент с каждой поступившей суммы - банковское вознаграждение.

Платежный терминал можно купить или арендовать у банка. Приедет специалист, установит и настроит оборудование, научит им пользоваться. Появится возможно принимать оплату по дебетовой или кредитной карте. Продвинутые устройства позволяют использовать смартфон (через специальную программу) или карту по технологии NFC.

Принцип работы эквайринга - на схеме.

В следующий раз разберемся в документальном оформлении, учете терминала и операций эквайринга.

Подписывайтесь на мой телеграмм!)

Показать полностью

1

Всё пошло не по плану

Телеграм - Смешно до икоты!

Показать полностью

1

ЧЁРНАЯ КАССА

По мимо "черной кассы" еще были "черные доски" и стенгазеты с разделами «кладбища прогульщиков» и «гробы пятилетки».

На них были фамилии хулиганов, прогульщиков, рвачей и летунов

ИСТОЧНИК - НОСТАЛЬГИЯ ВСЕМ

Показать полностью

1

Сможете найти на картинке цифру среди букв?

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi