Как обезопасить себя чтобы не блокировали карту при р2р покупке или продаже криптовалют

Начнем с плохой новости. Если вы систематически прокручиваете большие объемы средств на P2P-площадках, рано или поздно блокировка вам гарантирована. Можно соблюдать все мыслимые предосторожности, но результат один — карта со временем улетит в блок.

А теперь к хорошей новости. Для рядовых пользователей P2P, которые совершают, например, всего 3-4 сделки в месяц, риск блокировки крайне мал.

Вот мои советы:

- Прогревайте карту. Банк должен видеть, что это карта обычного человека, которая используется в повседневной жизни. Поэтому большим плюсом будет, если той же картой вы также оплачиваете счета за ЖКХ, покупки в магазинах, кафе и т.д.

- Не обналичивайте сразу после пополнения. Если вы продали крупную сумму крипты и получили оплату на банковскую карту, не торопитесь полностью обналичивать эти средства, даже если они вам срочно понадобились. Банки не любят, когда деньги сразу после зачисления обналичиваются, особенно если речь идет о сделках, связанных с криптовалютами. По возможности старайтесь обналичивать постепенно, небольшими суммами.

- Следите за лимитами. Центробанк дает методические рекомендации банкам, при каких признаках клиент должен попадать под пристальный контроль. Это большое число контрагентов (более 10 в день, 50 в месяц) и самих операций (более 30 в день), крупные объемы (свыше 100 000 RUB в день, 1 млн в месяц), слишком быстрые обороты (менее 1 минуты между зачислением и списанием).

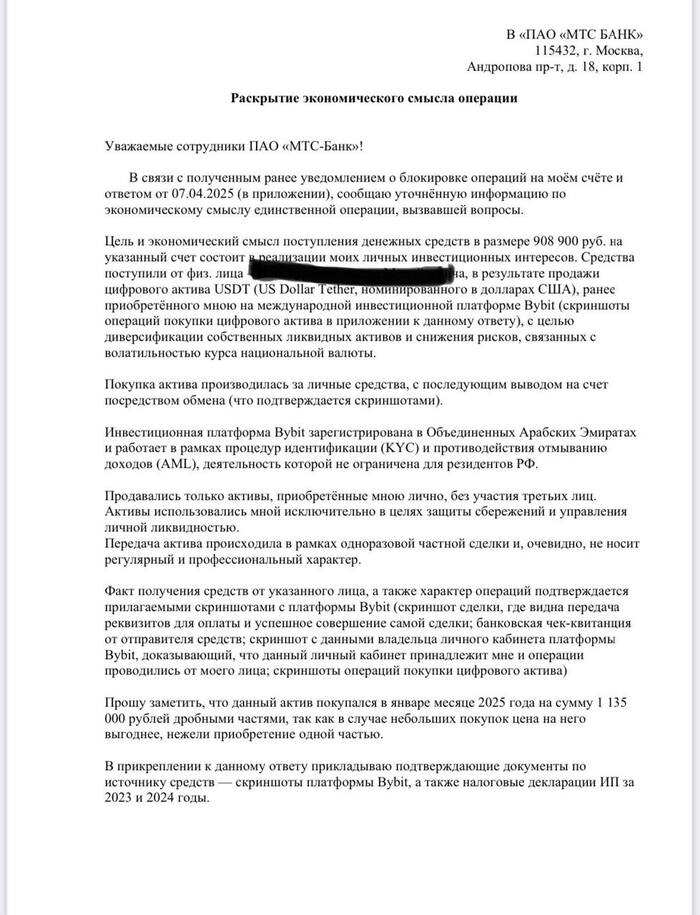

- Осторожно с комментариями. Не рекомендуется в назначении банковского перевода писать что-либо прямо указывающее на крипто операцию, например: «Оплата USDT на Bybit» и т.п». Опытные трейдеры используют две стратегии — либо вообще не оставляют никаких комментариев и просят то же самое у контрагента, либо пишут нейтральные фразы вроде «вернул долг», «подарок на ДР» и прочее, что отводит подозрения.

- Увеличивайте и уменьшайте обороты плавно. Любая активность, которая не вписывается в ваш обычный стиль трат и поступлений, может спровоцировать банк присмотреться повнимательнее. Например, если вам предстоит вывести крупную сумму, не делайте это разом, выводите ее плавно, частями в течение нескольких дней/недель. Также никогда полностью не «обнуляйте» карту.

Соблюдая элементарные меры предосторожности, вы сможете безопасно проводить операции с криптой, не опасаясь потери доступа к банковскому счету.

P.S. Я юрист, у которого есть криптовалюты, поэтому я слежу за изменения законодательства, новыми запретами и разрешениями для криптоинвесторов в России. Каждый день выкладываю одну свежую новость на своем телеграм-канале "Криптоюрист". Я не учу, как инфоцыгане, что покупать, продавать и как стать "богатым"! Я просто рассказываю как не "попасть" в России на мошенников, инфоцыган и как не "залететь" по незнанию законов в области крипторегулирования.