Объясните для тупых что это значит. Вот как я понял что такое инфляция, это когда ты критически мыслишь и управляешь рисками, но никто и ничто не запрещает тебе переоценить свои риски и потери, что приводит к тому что ты начинаешь переоценивать свой вклад, а сумма из людей с такими решениями должна располагаться по всей производственной линии, иначе бы сработал эффект саморегуляции рынка и инфляция бы не появилась. Сам факт того что тот дядька в выступлении гордится тем что инфляция не зависит от рынка труда говорит о том что обыватели и их накопления давно перестали влиять на инфляцию, а её рост после пандемии и резкое снижение после того как появились рынки военного сбыта говорит о том что инфляцию формирует управление рисками на самом верху, безотносительно мелких и средних участников рынка, иначе бы, опять же, они могли бы переключиться на тех кто не переоценил свои риски. Следовательно причина инфляции как и причина войны это сначала управленческая паника, а потом её взаимовыгодное решение, когда два больших участника рынка сыграли в "доброго и злого полицейского", а заплатили за всё хохлы. Ну и в чём я не прав? И кто там говорил что управление рисками в рыночной экономике лучше чем партийное руководство?

Внимание! Комментарии агентов правящего класса США, агентов правящего класса РФ и телезрителей социального пакета будут удаляться без разговоров.Извините.

Деньги постоянно производятся по двум основным причинам. Пишу "база баз".

Причина №2. Ссудный процент.

Кредиты, кредиты... Вы, вообще, задумывались как это работает и к чему ведёт?

Предположим, в экономике 100 рублей и выдан кредит под любой процент, чтобы долг отдать, нужно больше денег, чем есть в экономике, т.е. 100 рублей + сумма долга по проценту. Допустим, 101 рубль. Этого дополнительного рубля просто нет. Варианта два:

Первый. Новая эмиссия не производится и должник должен изъять деньги у других игроков рынка. После выплаты долга в экономике останется 90 рублей, а 10 рублей будут у кредитора. При такой системе рано или поздно ВСЕ деньги перейдут к кредитору.

Что будет происходить в экономике? Денежный голод: рост цен, постоянные банкротства малого, среднего и т.д. бизнеса, потому что бизнес не может выполнять обязательства - нет денег. У бизнеса есть товары, но у населения нет денег их купить, поэтому и у бизнеса деньги заканчиваются. Экономика стагнирует в парадоксальных условиях: производства есть, предложение есть, ресурсы есть, спрос есть, но денег для обслуживания сделок нет. Население будет валить туда, где деньги ещё есть, чтобы продолжать "игру" там.

Лицемеры называют это "инфляция". Выглядит похоже, но суть другая. Ложь с "инфляцией" нужна для того, чтобы население не охренело от причин проблем. Правильно определённая проблема ведёт к путям её решения. Поэтому почти всё - ложь.

У этой экономической проблемы есть симптоматические решения: бартер, взаимозачёты, эмиссия своих валют и т.д. В США многие общины только за счёт этого и выживают, а вот в России население менее экономически подкованное и вымерли целые города, регионы из-за отсутствия денег. В США у населения было преимущество: местная эмиссия разрешена. Они её там массово осуществляют, представляете? Обычные люди. Но и там давно "закручивают гайки".

В экономике происходит постоянная "игра в стулья" и постоянно кто-то не успевает. И так до коллапса.

Второй. Т.к. кредитору не нужно, чтобы экономика неконтролируемо рухнула, нужно производить новые деньги и вбрасывать их в экономику, чтобы бизнес мог выполнять обязательства, но в ограниченных пределах.

В США новые деньги раздают, в первую очередь, в качестве пособий. Население тратит их и деньги прогоняются через экономику, позволяя ей функционировать. Правда, так назревает проблема реальной инфляции, но США решают её, сбрасывая излишки денежной массы в другие страны (под процент), пусть там ебутся как хотят.

Так была создана мировая система "Мы вам доллары, вы нам ресурсы, а если не возьмёте доллары, мы дадим вам пизды".

ФРС выдает деньги в долг правительству США, правительство США прогоняет их через экономику и сбрасывает их в другие страны, которые за это "должны", в других странах "независимые" центральные банки всё это обслуживают и печатают местные квазидоллары, выдавая их местным правительствам, и т.д. Простая схема, но для населения её всячески запутывают. Население должно больше работать и меньше получать, чтобы правительство "расплатилось по долгам".

В начале 1990-х США и мировая экономика стояли на пороге краха, но грохнули СССР, получили новые рынки сбыта и система продолжила существовать. "Развитые страны" ещё не один десяток лет пировали на трупе.

Новая эмиссия производится, о чём написано выше, но тогда создаётся другая проблема - слишком много бабла. К примеру, при выдаче кредитов у банков есть ограниченное право эмиссии. Населению для взаимных расчётов нужна определённая сумма, если денег слишком много, это проблема и для населения, и для кредитора.

Производителям денег в условиях перенасыщения экономики деньгами нужно производить намного больше денег для обмена их на товары и услуги, а обменять их сложнее, т.к. население в большей степени обслуживает себя само. Новая эмиссия ещё и работает более короткий срок. В принципе, это в мире и происходит.

В таком случае без системы утилизации и изъятия денег из оборота не обойтись.

При таком подходе кредитор получает ресурсы, но экономика продолжает работать, хоть и с постоянными кризисами, колебаниями. Рано или поздно долговая система уткнётся в математический предел и баланс не сойдётся. Это было бы отдалённой перспективой, если бы "печатный станок" не раскалили как перед мировой катастрофой.

"Долг правительства США" - долг не только правительства США, а всех участников мировой экономической системы. Грохнется доллар - грохнется вся мировая экономика и все валюты-квазидоллары. Это лучшая защита долларовой системы.

"Постапокалипсис" может наступить вообще без каких-либо катаклизмов, кроме экономического, если доллар грохнуть прямо сейчас.

Контролируя экономические потоки, создатели денег-кредиторы могут уничтожать одни отрасли экономики, создавая там дефицит денег, и развивать другие, нужные им, направляя туда деньги. Можно делать то же самое с городами, регионами, странами, континентами. Нужны только вооружённые силы, которые поддержат существующий миропорядок, на них не жалко самого большого военного бюджета в мире.

Причина №1. "Вне аквариума". Если мировую экономику сравнить с аквариумом, а людей с рыбками, то производители денег за его пределами и им управляют: контролируют подачу чистой воды (новые деньги), сливают и фильтруют отработанную (утилизация денег посредством изъятия их из оборота). То, что "нафильтровали" - продукты жизнедеятельности рыбок, питательное удобрение (товары, услуги и всё, что достигается за счёт человеческого труда). Это позволяет "финансовой элите" не играть по общим правилам, а устанавливать свои. Нет, это вовсе не легко и тоже требует приложений труда, как клещу без труда не вцепиться в добычу, чтобы начать жадно сосать кровь.

Является ли "финансовая элита" "владельцами мира"? Формально, да. Деньги - это огромная власть и контроль, но уже на уровне "финансовой элиты" цепочка власти полностью теряется и уходит в тень. Неизвестны имена самых влиятельных лиц, только исполнителей.

В мире "право сильного", поэтому, если кто-то может грохнуть "финансовую элиту", а она в ответ, несмотря на все ресурсы и предосторожности, грохнуть не может, тогда эта группа лиц будет доминирующей. Достоверной информации об этом нет, можно только наблюдать как работает механизм эксплуатации.

Без вашей помощи приюту котов пиздец, я не преувеличиваю. Вся надежда на "силу "Пикабу"". Пожалуйста, нажмите "Поддержать" или пройдите по прямой ссылке, важна любая, даже самая малая помощь: https://pay.cloudtips.ru/p/4c9b63bf

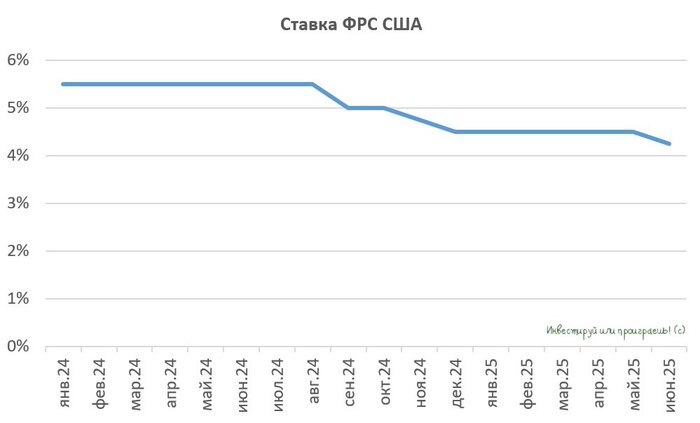

ФРС США накануне провела своё последнее заседание в этом году, на котором было принято решение о снижении учетной ставки на 0,25%. Кроме того, были представлены прогнозы на предстоящий год. Это событие невозможно оставить без внимания, так как решения ФРС оказывают влияние на стоимость сырьевых товаров, что в конечном счёте непосредственно сказывается и на финансовых результатах российских компаний-экспортёров. Поэтому предлагаю проанализировать основные моменты.

📉 В начале декабря фьючерс на ставку ФРС, торгуемый на Чикагской бирже, сигнализировал о практически стопроцентной вероятности снижения ставки. В связи с этим решение регулятора не оказалось неожиданностью для участников рынка. Правда, стоит отметить, что при всём при этом оно не было единогласным – два представителя ФРС проголосовали за сохранение ставки на текущем уровне. Но это, скорее, исключение из правил.

Так как данное заседание являлось опорным, Федеральная резервная система представила обновленный прогноз по изменению ставок на будущий год. Если ранее регулятор предполагал четыре снижения ставки на 0,25% в течение 2025 года, то теперь он скорректировал этот прогноз до двух возможных снижений.

Пересмотр прогноза вызван изменением мнения относительно динамики инфляции в США. Если ещё осенью ФРС полагала, что темпы роста потребительских цен продолжат постепенно замедляться, и к концу 2025 года практически достигнут целевого уровня в 2%, то теперь Центробанк предполагает, что инфляция стабилизируется в лучшем случае стабилизируется в следующем году, а её дальнейшее снижение станет возможным только в 2026 году.

🤷♂️ Особенно примечательно, что если Дональд Трамп осуществит свои предвыборные планы и действительно установит тарифы на импорт товаров из Мексики, Канады и Китая, то о снижении инфляции и вовсе придётся забыть на длительное время. Тарифная война неизбежно вызовет рост инфляционного давления, ведь Соединенные Штаты закупают значительные объёмы продукции именно в этих странах.

В любом случае, согласно текущим ожиданиям фьючерсного рынка, следующее снижение ставки ФРС произойдёт не раньше заседания, запланированного на 4 июня 2025 года.

📉 Надо сказать, что мировые товарные рынки приуныли вчера вечером после заседания ФРС: цены на металлы и энергоносители начали снижаться, т.к. инвесторы рассчитывали на более решительное снижение процентных ставок, однако их надежды в итоге не оправдались.

В лидерах падения после заседания ФРС был палладий, и акционерам Норникеля сейчас не позавидуешь: менеджмент выступает против дивидендных выплат, в то время как цены на палладий никак не могут найти поддержку и вновь торгуются на трёхзначных отметках. Хотя если анализировать падение котировок на никель, которые продолжают балансировать вблизи локальных минимумов в районе $16 000, то вспоминается золотое правило, согласно которому при цене на никель ниже $16 640 за тонну около 50% мирового производства никеля становится убыточным. Из чего можно сделать предположение, что быть может дно уже действительно где-то рядом?

👉 Но в любом случае пересмотр прогнозов ФРС США касательно процентной ставки представляет собой негативный фактор для всех российских экспортеров, т.к. в подобных условиях сложно ожидать значительного повышения цен на сырьевые товары.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

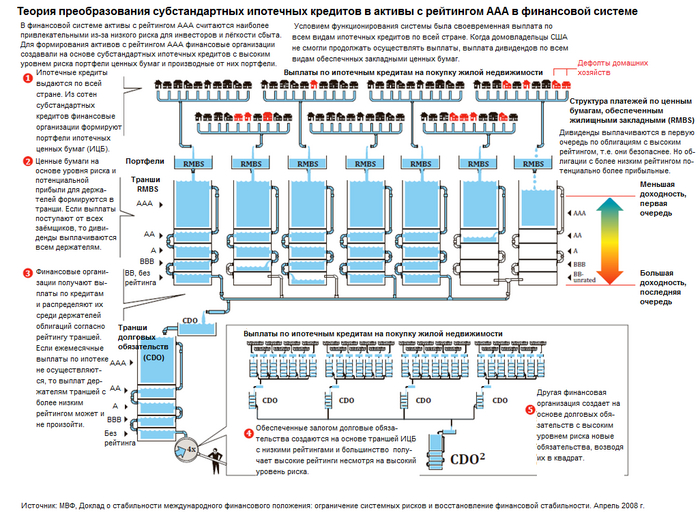

Непосредственным предшественником общего финансового и банковского кризиса в США стал кризис высокорисковых ипотечных кредитов (subprime) в 2007 году. С 2001 по 2005 годы стоимость недвижимости, которой напрямую владели домохозяйства, выросла на $10 трлн, в кризис американцы потеряли порядка $6 трлн от стоимости принадлежащей им недвижимости.

Предпосылки и причины кризиса

Секьюритизация (от англ. securities «ценные бумаги») — финансовый термин, означающий одну из форм привлечения финансирования путём выпуска ценных бумаг, обеспеченных активами, генерирующими стабильные денежные потоки (например, портфель ипотечных кредитов, автокредитов, лизинговые активы, коммерческая недвижимость, генерирующая стабильный рентный доход и т. д.).

Закон Грэмма — Лича — Блайли

К середине 80-х гг. XX в. стало очевидно, что запреты, установленные Законом Гласса—Стиголла, фактически перестали работать. Запреты на совмещение одним финансовым учреждением функций коммерческого и инвестиционного банков, установленные Законом Гласса—Стиголла, постепенно размывались через принятие судебных решений, а также через толкование его норм Службой валютного контролера и Правлением Федеральной резервной системы. «Размывание» осуществлялось главным образом через специфическое толкование понятия «эмиссионная ценная бумага». Благодаря этому банки получали возможность использовать в своих операциях новые финансовые инструменты, необычные для традиционной банковской практики. В частности, банки получили право участвовать в предоставлении так называемых секьюритизованных займов. Закон Гласса-Стиголла содержал норму, которая не признавала операцией с ценными бумагами сделку, в результате которой активы трансформируются в ценные бумаги, но держатель этой бумаги обладает такими же правами в отношении активов, что и до трансформации. Это положение позволило банкам повышать коэффициент ликвидности своих активов, трансформируя их в ценные бумаги.

Важно пояснить что, в классической рыночной экономике(вторая половина 19 века) владельцы банков или других компаний сами управляли своими предприятиями и несли ответственность за свои решений, будь то прибыль или разорение. К концу 20 века управлять большими компаниями стали наёмные менеджеры заинтересованные в высоких зарплатах и премиях здесь и сейчас, а не в долгосрочном развитии фирмы и не несущих никакой ответственности за свои решения.

Кроме объективных факторов принятия закона о финансовой модернизации необходимо обратить внимание и на такое явление как лоббизм. Одним из самых активных лоббистов отмены Акта Гласса—Стиголла и соответственно принятия Закона Грэмма — Лича — Блайли являлся Citigroup, управляющий финансовым гигантом Travelers Group. Дело в том, что ещё в апреле 1998 года было объявлено о готовящемся слиянииTravelers Group с крупнейшим международным коммерческим банком Citicorp, что прямо противоречило Закону Гласса—Стиголла. Созданная в результате этого слияния Citigroup получила двухлетнюю отсрочку для того, чтобы привести свой бизнес в соответствие с законом, избавившись от страховых и некоторых других активов бывшей Travelers Group.

Закон Грэмма — Лича — Блайли отменил некоторые серьёзные ограничения в финансовой сфере, расширив возможности создания и деятельности финансовых конгломератов. Прежде всего, закон о финансовой модернизации разрешил банковским холдингам преобразовываться в финансовые холдинговые компании (financial holding company, FHC), которые могли иметь в собственности коммерческие и инвестиционные банки, а также страховые компании, что создавало явный конфликт интересов. Кроме того, инвестиционные банки и страховые компании получили возможность сами создавать финансовые холдинговые компании (FHC), для чего им необходимо было получить одобрение ФРС США. Закон также позволил американским банкам преобразовываться в ограниченные универсальные банки (restricted universal banks, RUB), которые могут одновременно заниматься и коммерческим и инвестиционным банкингом, а также страхованием и, более того, нефинансовыми операциями.

За пять лет действия закона, к 2005 году, число финансовых холдинговых компаний, находившихся в собственности резидентов США, достигло 469 с совокупными активами $7,893 трлн, а число холдинговых компаний, находившихся в собственности нерезидентов США — 15 с совокупными активами $1,516 трлн.

Ипотечный бум

В 2002—2004 гг. доступность кредитов в США возросла благодаря значительным зарубежным инвестициям в первую очередь из азиатских стран с быстроразвивающейся экономикой и стран-экспортёров нефти, а также благодаря низкому уровню процентных ставок в Америке. Это привело к росту пузырей на рынке недвижимости и кредитном рынке. Благодаря облегчённому доступу к различным видам кредитов (ипотека, кредитные карты и кредиты на покупку автомобилей), потребители приняли на себя ранее небывалый объём обязательств. При этом бумы на рынке недвижимости и кредитном рынке привели к увеличению объёмов выпуска ипотечных ценных бумаг — производных финансовых продуктов, цена которых зависит от выплат по ипотечным кредитам и цен на жилую недвижимость. Эти инновационные ценные бумаги позволяли инвесторам со всего мира вкладывать средства в рынок недвижимости США. После того, как цены на недвижимость в США упали, крупные международные финансовые учреждения, инвестировавшие значительные заёмные средства в ипотечные ценные бумаги, понесли существенные убытки. Когда влияние кризиса распространилось за пределы рынка недвижимости, возросло число случаев невыполнения обязательств и по другим видам кредитов.

Методы секьюритизации

В годы, предшествовавшие кризису, поведение кредиторов кардинально изменилось: они были готовы предоставлять кредиты на всё более значительные суммы всё более неблагонадежным заёмщикам, в том числе иммигрантам, не имеющим документов на право проживания в стране. В особенности стандарты кредитования были ослаблены в 2004—2007 гг. В 1994 г. были выданы кредиты с высоким уровнем риска на сумму в 35 миллиардов долларов США (5 % от общей суммы выданных кредитов), в 1996 г. — 9 %, в 1999 г. — 13 % (160 миллиардов долларов США) и, наконец, в 2006 г. — 20 % (600 миллиардов долларов США).

Приблизительно к 2003 г. рынок кредитования по стандартным условиям был насыщен, но поскольку спрос на ипотечные ценные бумаги и обеспеченные залогом долговые обязательства оставался на высоком уровне, стандарты кредитования были изменены для того, чтобы продолжать осуществлять продажи бумаг и, соответственно, получать прибыль.

Диаграмма создания обеспеченных залогом долговых обязательств и ценных бумаг, обеспеченных жилищных закладной

В традиционной модели ипотечного кредитования банки становились организаторами кредита для заёмщика (домовладельца) и несли риски невыполнения обязательств по кредиту.

Секьюритизация ипотечных ценных бумаг в её современной форме была создана в США в начале 1980-х гг., когда предприятия с государственным участием вышли на этот рынок и стали создавать пулы традиционных стандартных ипотечных кредитов со сравнительно низким уровнем риска, продавать инвесторам ценные бумаги, обеспеченные закладными по кредитам, и предоставлять гарантии по бумагам в случае невыполнения обязательств по ипотечным кредитам. Также появилась и более рискованная версия секьюритизации: частные банки объединяли ипотечные кредиты из групп более высокого риска и, как правило, не предоставляли гарантий в случае невыполнения обязательств. С развитием рынка секьюритизации традиционная модель была вытеснена новой моделью распределения кредитного риска между многочисленными инвесторами при помощи выпуска обеспеченных залогом долговых обязательств и ценных бумаг, обеспеченных жилищными закладными. Перекладывание риска на инвесторов привело к возникновению риска недобросовестности: приоритетным становилось осуществление как можно большего количества сделок ипотечного кредитования, а не обеспечение их качества.

К середине 1990-х гг. секьюритизация получила широкое распространение. Общая стоимость выпущенных в 1996—2007 гг. ценных бумаг, обеспеченных жилищными закладными, выросла почти в три раза, до 7,3 трлн долларов США. Доля секьюритизованных бумаг этого типа выросла с 54 % в 2001 г. до 75 % в 2006 г. В 2008 г. суммарный объём задолженностей американских домовладельцев, потребителей и организаций составлял приблизительно 25 триллионов долларов США. Из них 8 триллионов приходились на долю традиционных ипотечных кредитов, выдаваемых американскими банками, 7 триллионов долларов — на задолженности по облигациям и прочим традиционным ценным бумагам, а оставшиеся 10 триллионов — на рынки секьюритизации. Однако весной 2007 г. активность на рынках секьюритизации стала замедляться, а к осени 2008 г. практически прекратилась. Это привело к сокращению объёмов частного кредитования более чем на треть.

Моделирование корреляций, то есть определение того, как риск невыполнения обязательств по одному кредиту, входящему в пул, статистически соотносится с риском невыполнения обязательств по другим кредитам, было основано на методе «копулы Гаусса», разработанном статистиком Дэвидом Ли. Как выяснилось позднее, в данном методе, широко используемом для оценки рисков, связанных с операциями по секьюритизации, применялся чрезмерно упрощенный подход к оценке корреляций. К сожалению, до того, как были выявлены недостатки этой модели, была осуществлена оценка и продажа субстандартных ценных бумаг с обеспечением активами и обеспеченных залогом долговых обязательств на сумму в триллионы долларов. К тому времени, как инвесторы перестали покупать ценные бумаги, обеспеченные субстандартными ипотечными кредитами, тем самым ограничив возможности кредиторов продолжать выдавать займы с высоким уровнем риска, кризис уже находился в начальной стадии.

По мнению лауреата Нобелевской премии по экономике, доктора философии Майкла Спенса, «создается впечатление, что инновационные финансовые инструменты, предназначенные для перераспределения и уменьшения риска, в первую очередь способствовали его сокрытию.

Обеспеченные долговые обязательства

Обеспеченные долговые обязательства (Collateralized debt obligations, CDO) — ценные бумаги, обеспеченные долговыми обязательствами. Они включают корпоративные облигации, которые продаются на свободном рынке, кредиты выданные институциональными кредиторами, транши ценных бумаг выпущенных в рамках сделок по секьюритизации. CDO могут включать любые инструменты, которые несут кредитный риск заемщика: кредиты, облигации, кредитные дефолтные свопы и т. п. У активов, входящих в CDO, либо уже есть рейтинг, либо они поддаются рейтингованию.

Первые CDO были выпущены в 1987 году банкирами ныне не существующей Drexel Burnham Lambert для Imperial Savings Association, которая позже была признана неплатежеспособной и 22 июня 1990 года куплена Resolution Trust Corporation.

Десять лет спустя CDO стали самым быстрорастущим сектором обеспеченных активами синтетических ценных бумаг. Доход на эти бумаги был иногда на 2-3 % выше, чем на корпоративные облигации с тем же кредитным рейтингом. Это сделало американские CDO, основную часть которых составляли ипотечные облигации, более привлекательным инструментом, чем казначейские облигации США или другие низкодоходные, но безопасные инвестиции. В погоне за прибылью инвесторы по всему миру скупали CDO, доверяя кредитному рейтингу, но не до конца осознавая все риски.

Выпуск CDO вырос с $20 млрд в первом квартале 2004 года до максимальных $180 млрд в первом квартале 2007 года, а затем снова упал до $20 млрд к первому кварталу 2008 года. Кроме того, упало их кредитное качество, поскольку вырос уровень субстандартных и доля других низкокачественных ипотечных долгов выросла с 5 % до 36 % активов CDO. Кредитный рейтинг при этом не изменился.

В конце 2005 года исследовательская компания Celent оценила размер глобального рынка CDO в $1,5 трлн и прогнозировала, что рынок вырастет ориентировочно до $2 трлн к концу 2006 года. Обеспеченные долговые обязательства стали одним из самых т.н. «токсичных активов» во время кризиса.

Синтетический CDO - это разновидность CDO, которая обычно использует дефолтные свопы и другие производные финансовые инструменты для достижения своих инвестиционных целей. Он представляет собой комплекс производного финансового обеспечения, в виде страховки или ставки на результат какого-либо события: повышение или понижение стоимости ИЦБ. "Контрагенты", покупающие страховку, могут владеть "эталонными" ценными бумагами и управлять риском их дефолта или могут быть спекулянтами, которые рассчитали, что ценные бумаги будут дефолтными.

На пике своего развития Уолл-стрит секьюритизировала ипотечные кредиты на сумму около 1 триллиона долларов США по низкокачественным и альтернативным ипотечным кредитам. Однако с введением CDS(кредитный дефолтный своп) и синтетических CDO риск может быть увеличен, поскольку на ипотечные облигации, теоретически, может "ссылаться" бесконечное число синтетических CDO, но обычно (отчет о расследовании финансового кризиса. Национальная комиссия по причинам финансового и экономического кризиса в Соединенных Штатах. 2011, стр. 116) это было от 3 до 5 разных CDO.

Неточные кредитные рейтинги

Рейтинговые агентства оценивали ипотечные ценные бумаги, созданные на основе кредитов с высоким уровнем риска, как ценные бумаги инвестиционного класса. Финансирование бума на рынке недвижимости стало возможным именно благодаря привлекательному для инвесторов высокому рейтингу ипотечных ценных бумаг. Некоторые участники процесса оценки субстандартных ипотечных ценных бумаг знали о том, что рейтинги не соответствовали действительности.

Критики рейтинговых агентств утверждают, что на объективность оценок влиял конфликт интересов, вызванный тем, что деятельность агентств оплачивалась инвестиционными банками и другими организациями, создающими и продающими структурированные ценные бумаги.

Между третьим кварталом 2007 года и вторым кварталом 2008 года в более низкую категорию кредитного рейтинга были переведены ипотечные ценные бумаги общей стоимостью в 1,9 триллионов долларов США. Во многих финансовых организациях для сохранения требуемого коэффициента покрытия капитала сочли необходимым снизить стоимость своих ипотечных ценных бумаг и приобрести дополнительный капитал. Если для этого осуществлялся выпуск дополнительных акций, то стоимость акций, уже находящихся в обращении, падала. Таким образом, понижение кредитного рейтинга ипотечных ценных бумаг привело к падению цен на акции многих финансовых корпораций.

Развитие и крах теневой банковской системы

По оценкам специалистов, в годы, предшествовавшие кризису, четыре крупнейших депозитных банка США осуществили перевод на забалансовое финансирование и в компании специального назначения или другие учреждения теневой банковской системы активов и пассивов на сумму в 5,2 триллиона долларов США. После вступления в силу новых требований к ведению банковского учёта, в течение 2009 г. часть активов была возвращена на баланс, что значительно уменьшило соотношение капитала и активов. По оценкам одного информационного агентства, общая сумма возвращенных на баланс активов составила между 500 млрд и 1 трлн долларов США.

В начале 2007 г. общая стоимость активов структурных инвестиционных компаний (structured investment vehicles) в системе обращения корпоративных долговых обязательств, обеспеченных залогом, составляла приблизительно 2,2 триллиона долларов США. Объём краткосрочного финансирования при помощи сделок РЕПО с участием третьей стороны с совершением обратной сделки на следующий день вырос до 2,5 трлн долларов. Общая стоимость средств, размещённых в хедж-фондах, выросла до приблизительно 1,8 трлн долларов. Согласно данным бухгалтерской отчётности, общая сумма активов пяти крупнейших инвестиционных банков составляла 4 триллиона долларов. Для сравнения, общая сумма активов пяти крупнейших банковских холдингов в США составляла всего немногим более 6 триллионов долларов, а объём активов всей банковской системы — около 10 триллионов долларов».

В 2006 г. объёмы выпуска частным сектором облигаций по ипотечным ценным бумагам (под залог как жилой, так и коммерческой недвижимости), ценных бумаг с обеспечением активами, а также обеспеченных залогом долговых обязательств достигли рекордного уровня в почти 2 триллиона долларов.

Рост доли заёмных средств финансовых организаций США и финансовые стимулы для их сотрудников

С 1978 г. по 2007 г. общая сумма заёмного капитала компаний финансового сектора выросла с 3 триллионов до 36 триллионов долларов США, то есть его доля в валовом внутреннем продукте США увеличилась в более чем два раза. За это время характер деятельности многих фирм финансового сектора разительно изменился: открытые акционерные компании, склонные принимать на себя всё большие и всё более диверсифицированные риски, пришли на смену сравнительно консервативным частным партнёрствам. К 2005 г. 55 % активов финансового сектора находились во владении 10 самых больших коммерческих банков США (более чем в 2 раза выше уровня 1990 г.). Незадолго до начала кризиса в 2006 г. прибыль финансового сектора составляла 27 % совокупной прибыли корпораций США (15 % в 1980 г.).

В 2004—2007 гг. многие финансовые учреждения, в особенности инвестиционные банки, рассчитывавшие на то, что цены на жилую недвижимость будут продолжать расти, а домашние хозяйства будут продолжать производить выплаты по ипотечным кредитам, выпустили значительное количество долговых обязательств и инвестировали полученные средства в ипотечные ценные бумаги. Во время бума на рынке недвижимости эта стратегия обеспечивала получение прибыли, но когда цены на жилую недвижимость стали падать и домовладельцы перестали выполнять свои обязательства по ипотечным кредитам, она привела к значительным потерям. С начала 2007 г. падение цен на ипотечные ценные бумаги из-за прекращения платежей по ипотечным кредитам привело к значительным потерям как у финансовых учреждений, так и у отдельных инвесторов.

Получение кредита с низкой процентной ставкой и инвестиция полученного капитала по более высокой процентной ставке для получения прибыли является одной из форм финансового левериджа.

В 2004 г. Комиссией по ценным бумагам и биржам США было принято решение разрешить исключения из правил по объёму заёмного капитала, то есть изменить требования к допустимому объёму заёмного капитала инвестиционных банков США. В период с 2004 по 2007 г. пять самых крупных инвестиционных банков США значительно увеличили долю заёмного капитала, то есть свой финансовый леверидж, что привело к росту уязвимости банков в случае падения цен на ипотечные ценные бумаги. Общая сумма долговых обязательств этих пяти учреждений за 2007 отчётный год составила более 4,1 триллиона долларов США, то есть около 30 % номинального ВВП США за 2007 г. Более того, доля субстандартных ипотечных займов в общей сумме выданных кредитов выросла с менее 10 % (2001—2003 гг.) до 18-20 % (2004—2006 гг.), в том числе из-за дополнительного финансирования рынка кредитования инвестиционными банками.

По данным управления финансового инспектора штата Нью-Йорк, в 2006 г. общая сумма премий руководителей высшего звена составила 23,9 миллиарда долларов США: «Трейдеры с Уолл-Стрит заботились не о долгосрочном благосостоянии фирмы, а о величине ежегодной премии. Создавалось впечатление, что на всех уровнях финансовой системы, от ипотечных брокеров до специалистов по управлению рисками финансовых корпораций, поощрялось осуществление краткосрочных прибыльных рисковых операций, а необходимость выполнения долгосрочных обязательств во внимание не принималась.

Воздействие кризиса на экономику США

С июня 2007 г. по ноябрь 2008 г. чистая стоимость активов в США снизилась более чем на четверть. К началу ноября 2008 г фондовый индекс S&P 500, отражающий значение цен акций 500 американских корпораций, упал на 45 % по сравнению с рекордными показателями 2007 г. Цены на жилую недвижимость, достигшие высшей точки в 2006 г., упали на 20 %; при этом положение на рынке фьючерсов позволяло предположить дальнейшее падение цен на 30-35 %. Общая стоимость недвижимости в США, в период рекордных цен 2006 г. выросшая до величины в 13 трлн долларов, в середине 2008 г. упала до уровня в 8,8 трлн долларов и продолжала снижаться. Совокупная стоимость пенсионных накоплений (второе место по величине среди сбережений американских домашних хозяйств) упала на 22 %, с 10,3 трлн долларов в 2006 г. до 8 трлн долларов в середине 2008 г. Общая сумма убытков от кризиса составила 8,3 трлн долларов. Кризис субстандартного кредитования также тяжелейшим образом отразился на автомобильной промышленности США: объём продаж новых машин, поднявшийся в 2005 г. до рекордного уровня в 17 млн, к 2010 г. вернулся к 12 млн.

Воздействие кризиса на финансовые рынки, 2007 г.

Из-за невыполнения обязательств по ипотечным кредитам и необходимости страхования от подобных убытков в будущем, доход 8 533 депозитных учреждений, застрахованных Федеральной корпорацией по страхованию вкладов, упала с 35,2 трлн долларов США в четвёртом квартале 2006 г. до 646 миллионов в четвёртом квартале 2007 г., то есть на 98 %. Показатели деятельности банков и ссудо-сберегательных ассоциаций в четвёртом квартале 2007 г. были худшими за весь период с 1990 г.

В течение 2007 г. по меньшей мере 100 компаний по операциям с ипотеками приостановили или полностью прекратили свою деятельность, или были проданы.

В 2007 г. ипотечный кризис вызвал изменения на финансовых рынках: многие инвесторы предпочли продать рисковые ипотечные облигации и нестабильные акции и вложить деньги в товары, служащие средствами сохранения капитала. Стагнация рынка финансовых производных ценных бумаг привел к перетеканию капитала на другие рынки, и, как следствие, к мировому продовольственному кризису и росту цен на нефть.

Воздействие кризиса на финансовые рынки, 2008 г.

Воздействие кризиса на финансовый сектор стало очевидным в феврале 2008 г., когда крупнейший банк мира (на 2008 г.) «Эйч-эс-би-си»(HSBC) был вынужден списать ипотечные ценные бумаги общей стоимостью в 10,5 млрд долларов, обеспеченные в том числе субстандартными кредитами; это принято считать первой крупной потерей, вызванной ипотечным кризисом. В марте 2008 г. Нью-Йоркская фондовая биржа NYSE запретила торги акциями крупнейшей ипотечной компании США для заемщиков с низким уровнем кредитоспособности New Century Financial Corporation, выдавшей в 2006 году субстандартных кредитов на 51 млрд долларов. Схожая участь постигла компанию American Home Mortgage Investment Corp. Постепенно кризис охватил и банковскую сферу в целом, в том числе Deutsche Bank, который имел ценные бумаги в американских ипотечных компаниях.

На август 2008 г. общая стоимость привязанных к субстандартным ипотечным кредитам ценных бумаг, списанных финансовыми компаниями по всему миру, составила 501 миллиард долларов США. На ноябрь 2008 г. по этому типу ценных бумаг были зафиксированы убытки в размере 750 миллиардов долларов, что фактически привело к потере большей части мирового банковского капитала. Банки, головные офисы которых расположены в одной из стран-участниц Базельского соглашения обязаны выполнять требования по достаточности основного банковского капитала, что означает значительное сокращение возможных объёмов кредитования предприятий и частных лиц.

Ключевым моментом развития кризиса стало банкротство «Леман бразерс» и ряда других финансовых организаций в сентябре 2008 г.: за два дня из американских инвестиционных фондов рынка краткосрочного капитала со средним объёмом денежного потока в 5 млрд долларов были выведены 150 млрд долларов. По сути, это являлось массовым выводом средств с рынка краткосрочного капитала, который ранее был ключевым источником кредитных средств для банков (на основе депозитных сертификатов) и небанковских предприятий (на основе коммерческих бумаг). Вскоре после банкротства «Леман бразерс» спред «ти-и-ди», отражающий степень рискованности межбанковского кредитования, вырос в четыре раза, что привело к прекращению кредитных операций и, как следствие, поставило мировую финансовую систему на грань краха.

Финансовая устойчивость банков и пополнение капитальных средств

Убытки, вызванные падением стоимости ипотечных ценных бумаг и других активов, приобретённых на средства акционеров, привели к резкому падению величины первичного капитала многих финансовых организаций; во многих случаях они были вынуждены объявить о банкротстве или значительно сократить объёмы кредитования. Средства, необходимые для обеспечения функционирования банковского сектора, были предоставлены правительствами различных стран, некоторые банки также предприняли значительные усилия по привлечению частного финансирования.

К 2008 г. в собственности Fannie Mae и Freddie Mac находились гарантированных ими, напрямую или в ипотечных пулах, ипотечные ценные бумаги на сумму в 5,1 триллион долларов США, то есть почти половина суммарного объёма рынка ипотечных ценных бумаг США. Доля заёмного капитала у этих ипотечных агентств всегда была очень высокой: на 30 июня 2008 г. их совокупная чистая стоимость составляла всего 114 миллиардов долларов США. Когда в сентябре 2008 г. возникли опасения, что Fannie Mae и Freddie Mac не смогут выполнить свои обязательства, правительство США было вынуждено принять на себя внешнее управление этими компаниями, что на практике означало их национализацию за счёт налогоплательщиков.

Для помощи банковскому сектору правительство США в октябре 2008 г. утвердило закон «О неотложных мерах стабилизации экономики», согласно которому в рамках программы выкупа проблемных активов (Troubled Assets Relief Program, TARP) 700 млрд долларов США выделялись на предоставление банкам займов в обмен на привилегированные акции, без права голоса.

Другим способом рекапитализации банков является покупка за наличные деньги государством или частными лицами активов, привязанных к ипотечным кредитам, то есть токсичных (или наследственных) активов. Это позволяет одновременно улучшить банковский капитал и уменьшить неуверенность в стабильности финансового положения банков. В марте 2009 г. министр финансов США Тимоти Гайтнер объявил о плане покупки токсичных активов у банков. Для стимулирования выкупа частными лицами токсичных активов у банков правительство в рамках частно-государственной инвестиционной программы выкупа проблемных активов (Public-Private Partnership Investment Program) предоставляет кредиты и гарантии по выплатам дивидендов.

Федеральная резервная система США и европейские центральные банки отреагировали проведением отчаянных мер по стабилизации ситуации: за последний квартал 2008 г. центральные банки выкупили у банков проблемные активы и государственные долговые обязательства на сумму 2,5 трлн долларов США. Это стало крупнейшим вливанием наличных средств в рынок кредитования и крупнейшей операцией кредитно-денежной политики за всю историю. Правительства европейских стран и США также увеличили капитал национальных банковских систем на 1,5 трлн долларов за счёт покупки специально выпущенных привилегированных акций крупнейших банков страны.

В 2008 г. пять крупнейших инвестиционных банков США, общая сумма задолженностей которых составляла 4 трлн долларов США, или обанкротились, как «Леман бразерз», или были поглощены другими банками («Беар стернз» и «Меррилл линч»), или получили экстренное финансирование от правительства США («Морган стэнли» и «Голдман сакс»). Также в сентябре 2008 г. Fannie Mae и Freddie Mac перешли в государственное управление: задолженности этих компаний и гарантии по ипотечным обязательствам составляли почти 5 трлн долларов, при этом соотношение собственного и заёмного капитала было не лучше, чем у инвестиционных банков. Для сравнения: в сентябре 2008 г. ВВП США составлял 14 трлн долларов, госдолг — 10 трлн долларов, а общий объём задолженностей вышеперечисленных семи финансовых организаций с высочайшим уровнем заёмного капитала — 9 трлн долларов.

Причины кризиса

В докладе Комиссии по расследованию причин финансового кризиса, опубликованном в январе 2011 года, указано, что "деятельность трех рейтинговых агентств в высшей степени способствовала началу финансового кризиса", так как только с их одобрения были возможны выпуск и продажа ипотечных ценных бумаг, ставших его причиной. Инвесторы часто слепо верили в стабильность ценных бумаг, получивших определённый тип рейтинга. В некоторых случаях приобретение этого вида ценных бумаг было обязательным, а в некоторых случаях наличием ипотечных ценных бумаг определялась методика расчёта регулятивного капитала.

Причинами кризиса называли и несостоятельность политики правительства по регламентированию деятельности кредитного рынка, и дерегуляцию кредитного рынка, приведшее к мошенническим схемам, а также урезание полномочий и размера проверяющих органов.

В декабре 2011 г. Комиссия по ценным бумагам и биржам США выдвинула обвинения против бывших руководителей Fannie Mae и Freddie Mac по предоставлению недостоверной информации о рисках субстандартных ипотечных кредитов. По словам одного аналитика, «Данные, предоставленные комиссией, показывают, что финансовые затруднения Fannie Mae и Freddie Mac были вызваны не идеалистическими правительственными требованиями, а одержимостью высшего звена руководства увеличением доли рынка. Её рост означал рост премиальных, из-за чего, осознанно или нет, руководство было готово идти на риски. Выше сказанное можно отнести и ко всем остальным банкам, холдингам, страховым компаниям и ипотечным брокерским агентствам.

Федеральная резервная система США (ФРС), выполняющая функцию центрального банка страны, по итогам двухдневного заседания 17–18 сентября снизила учетную ставку на 50 базисных пунктов — до уровня 4,75–5% годовых. Об этом говорится в пресс-релизе регулятора. Это первое снижение с марта 2020 года.

Ставка в США больше года находилась на максимуме более чем за 20 лет — на уровне 5,25–5,5%. ФРС удерживала ставку на этом уровне с июля 2023 года.

К концу 2025 года шесть участников заседания прогнозируют снижение ставки до 3–3,25%. Еще столько же ждут 3,25–3,5%.