В этом году они могут прибавить в цене более 50%, считают аналитики.

Пока торги бумагами остановлена из-за редомициляции, но скоро должны возобновиться. Точные сроки Мосбиржа не сообщала, ориентир 4-6 недель.

А вот почему акции могут подорожать:

Бизнес Тинькофф — гибрид банка и финтеха, для которого важен рост операционных показателей. А с этим у компании всё в порядке:

🔸 у неё 37,6 млн клиентов, и их количество может вырасти ещё;

🔸 за 9 месяцев 2023 года кредитный портфель прибавил 52% год к году против 20% в среднем по сектору;

🔸 чистая прибыль бьёт рекорды два квартала подряд, а рентабельность капитала выше, чем у других крупных банков.

Из-за ИТ-модели бизнеса ТКС Холдинг оценивается как технологическая компания. Сейчас по мультипликаторам он недооценён по сравнению с конкурентами в ИТ-секторе и торгуется дешевле собственных исторических уровней.

⚠️ А риски есть? Ключевой — снижение котировок после возобновления торгов (как было с ВК). По мнению аналитиков некоторых, бумаги могут подешеветь на 8,4–11,7% к закрытию торгов 15 февраля — до 2700–2800 руб. за штуку, некоторые ставят таргет 2000-2200 руб. за штуку.

🤑Но такая просадка вряд ли продлится долго, и это шанс купить акции с хорошей скидкой, считают эксперты.

Вывод. По мнению аналитиков, ТКС Холдинг — одна из самых перспективных идей на российском рынке в 2024 году.

Буду подбирать бумагу на уровне 2700, небольшое количество, если пойдет ниже до 2500 наберу еще, на уровнях 2000-2200 буду заходить на 10-15% от портфеля.

Девелопер Глоракс в третий раз собирается выйти на рынок заимствований с запросом ни много ни мало на 1 000 000 000 рублей. Давайте посмотрим что это за эмитент и что он из себя строит.

Глоракс - это федеральный девелопер, который начал свою строительную деятельность с Санкт-Петербурга, и в последствии расширил её до всей области, Москвы, Нижнего Новгорода и Казани. Компания строит жильё от комфорт-класса до премиум-класса.

За 9 лет работы компания построила 1,4 млн. кв.м. в 18 проектах. Самый крупный проект компании - «Лиговский Сити» (800 тыс. кв.м) в Санкт-Петербурге. На сайте компании указаны 11 проектов в продаже ( в основном Санкт-Петербург) и 3 проекта на стадии "скоро в продаже".

В настоящий момент в обращении находятся 2 выпуска облигаций с остатком 2,5 млрд. рублей.

У компании имеются долгоиграющие планы выхода на IPO до 2026 года.

👀Что там по выпуску облигаций?

🏠Дата размещения - 15.03.2024г.

🏠Дата погашения - 05.03.2026г., то есть совсем короткие ресурсы, особенно для недвижимости.

🏠Объем эмиссии - 1 000 000 000 рублей со стандартным номиналом в 1 000р.

💰Размер купона - 18% годовых, что при отсутствии оферты и амортизации выглядит неплохо, а если ЦБ начнет летом снижать ключевую ставку, то сравнительная доходность будет еще более интересной.

🏠Выплата купона - ежемесячно, первая выплата уже 14.04.2024г.

🏠Выпуск Глоракс-001P-02 доступен для неквалифицированных инвесторов после прохождения тестирования.

❗В октябре 2023 года АКРА подтвердило кредитный рейтинг облигаций компании на уровне BBB-(RU), изменив прогноз со стабильного на позитивный. Рейтинг характеризуется умеренным уровнем кредитоспособности.

📊Что там по финансовой части?

Компания разместила финансовую отчетность по РСБУ за 2023 год, самый свежачок.

🧮Выручка от продаж за год составила 155,6 млн. рублей, показав рост на порядок в сравнении с 13,7 млн. рублей годом ранее. При этом доходы от участия в других организациях за год упали с 786,6 млн. рублей до 100 млн. рублей.

🧮Чистая прибыль за год имеет отрицательное значение, таким образом убыток составил 413,3 млн. рублей, против прибыли 525 млн. рублей годом ранее.

🧮На размер финансового результата повлиял кратный рост расходов по кредитам и займам с 322,3 млн. рублей до 913,6 млн. рублей.

🧮Заемные средства компании за год выросли в 2,4 раза с 4 169 млн. рублей до 10 056 млн. рублей. И если посмотреть их долю в структуре баланса, то она приближается к 77%.

🧮На 31.12.2023 года чистый долг компании составляет 9 819 млн. рублей.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Прошло ровно 6 месяцев как наш рынок достиг пика на восстановлении после сильного падения из-за начала СВО и наложения санкций. За это время индекс Мосбиржи показывает нулевую доходность по росту котировок и двигается в канале 3000-3300 пунктов:

Я старюсь следовать за индексом и состав моего портфеля отчасти копирует структуру состава индекса Мосбиржи. В целом мой портфель последние 6 месяцев увеличивает только за счет пополнения и реинвеста дивидендов:

Когда начнётся рост?

Большинство аналитиков считает, что наш рынок остаётся недооцененным и прогнозируют его рост к концу года на 3600-4000 пунктов. Это значит, что рынок акций может вырасти на 30% под конец 2024 года при самом оптимистичном сценарии!

Нельзя сказать, что такие прогнозы нереалистичны. У нашего рынка есть несколько позитивных драйверов, но он пока не используют их и 2 квартал текущего года может стать отправной точкой для начала их реализации и роста котировок акций.

Какие драйверы есть у рынка?

В целом, наша экономика и финансовая система чувствуют себя неплохо с учётом беспрецедентного санкционного давления. На фоне ограничений покупки валюты и иностранных акций, нехватка инвестиционных альтернатив делает наш фондовый рынок все больше привлекательным.

Я выделяю следующие позитивные драйверы, которые могут спровоцировать рост рынка во 2 квартале 2024 года:

Сезон отчетности В январе часть компаний начала публиковать отчёты по итогам 2023 года. Большинство эмитентов показывают рост выручки и чистой прибыли. Хорошие отчёты, публикация которых продолжится и в марте-апреле, будут способствовать росту акций.

Редомициляция Российские компании с иностранной регистрацией активно проводят процедуру редомициляции и переезжают в юрисдикцию РФ. В целом, не смотря на "навес продавцов", это позитивный фактор для эмитента в долгосрочной перспективе, который позволит вернуться к выплате дивидендов, а они очень важны для российских инвесторов.

Дивиденды На фоне хороших, порой и рекордных отчетов (например, СБЕР!), ожидается выплата щедрых дивидендов от ряда "голубых фишек". Часть дивидендов будет реинвестировано в рынок и способствовать росту его котировок.

Ключевая ставка Ну и самый сильный по моему мнению драйвер для рынка-это возможное начало снижения ставки ЦБ. Согласно прогнозу Банка России, это может начаться уже во 2 квартале текущего года:

Заключение

Пока все указывает на то, что объективных факторов для роста у нашего фондового рынка больше, чем для падения. Конечно, есть и негатив, но я по жизни предпочитаю смотреть на вещи оптимистично и по оптимистичному сценарию индекс Мосбиржи может начать расти весной, т.е. уже завтра!

129 неделя моего инвестирования. Каждую неделю покупаю акции российских компаний несмотря на новостной фон и движение котировок. Я не знаю, куда пойдет рынок, вверх или вниз, но что он пойдет вправо, могу сказать с уверенностью.

Покупки недели

На прошлой неделе закинул на брокерский счет 7 000 рублей и приобрел:

- НоваБев Групп (1 лот)

Компании выделил 5%, на сегодняшний день, доля составляет 0,78%.

- Транснефть-ап (1 лот)

Дождались сплита, теперь можно понемногу наращивать долю труб, которые качают нефть. Аллокация в портфеле – 3-4%.

Дивиденды. На что рассчитывать?

Открываем сайт УК Доход и смотрим в разделе Дивиденды, на что мы можем рассчитывать. По НоваБев Групп прогнозный дивиденд на ближайшие 12 месяцев – 706,7 руб (доходность – 12,57%), у Транснефти – 200 руб (доходность – 12,22%).

Начинать набирать акции компаний тяжело, по крайней мере мне, психологически. Акций мало, дивидендами получишь с гулькин нос, но как говорится, Москва не сразу строилась. У самурая нет цели – только путь, дивидендный!

Подписывайтесь на мой телеграм-канал про дивиденды, финансы и инвестиции.

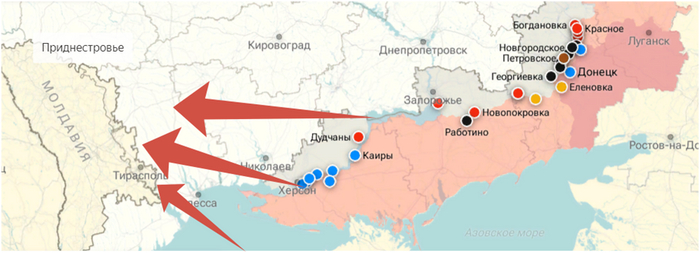

Думаю ни для кого не секрет, что события в Приднестровье развиваются стремительно. И пока почти также, как два года назад, до наступления час Х. Приднестровье подало сигнал о помощи – Россия сигнал услышала! Защита русских граждан и военнослужащих – приоритетная задача Российской Федерации. Дальнейшее развитие событий мы можем лишь предполагать, а развиваться они могут как угодно.

Несмотря на это многие уже успели окрестить Приднестровье – Черным лебедем, на котором обвалится российский фондовый рынок. Откровенно говоря, у меня данное утверждение вызывает много сомнений.

«Чёрный лебедь» — концепция, согласно которой труднопрогнозируемые и редкие события, которые имеют значительные последствия, имеют особые характеристики. Автор концепции — Нассим Николас Талеб. В своей книге «Чёрный лебедь. Под знаком непредсказуемости» (2007 г.) он использовал термин «события типа „чёрный лебедь“». Согласно критериям, предложенным автором теории, событие должно быть: • неожиданным (для эксперта); • иметь значительные последствия; • иметь рационалистическое объяснение в ретроспективе, как если бы событие было ожидаемым. Примеры таких событий: развитие и внедрение Интернета, Первая мировая война, распад Советского Союза, атака 11 сентября и мировой экономический кризис.

Являются ли события в Приднестровье неожиданными? Лично мы с коллегами-инвесторами и просто диванными аналитиками за рюмкой микстуры, обсуждаем выход к Приднестровью уже как минимум года полтора, а то и больше. Будет ли разрешение тридцатилетнего конфликта в Приднестровье иметь значительные последствия? На мой взгляд, для жителей Федерации, все самые негативные последствия наступили еще в 2022. Конечно нас продолжают регулярно пытаться душить экономически, и есть ещё много возможностей для этого, но как показала практика, все ограничения можно обойти. Будет ли событие иметь рационалистическое объяснение в ретроспективе? Да оно даже сейчас вполне просто и рационально объяснимо, а уж спустя время, нам разложат все по полкам, снимут фильм о тех событиях, разжуют и положат в рот. Таким образом, по всем трем пунктам, события в Приднестровье (происходящие и будущие), на мой взгляд, не являются Чёрным лебедем, а также не вызовут значительного обвала на российском фондовом рынке (хотя я был бы только рад). Даже сам факт того, что инвесторы возможный предстоящий обвал фондового рынка бурно обсуждают, уже говорит о том, что с большой долей вероятности его не случится.

Интересно ваше мнение по этому поводу. Является/не является/может являться в будущем Приднестровье Чёрным лебедем, и повлияет ли на российский фондовый рынок?

Если вам интересна тема инвестиций, ранней пенсии, финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать свои посты только недавно.

Ещё в декабре я произвёл продажу акций Алросы, переложившись в НЛМК. На тот момент у меня накопилось множество "претензий" к алмазодобывающей компании (приостановка продаж алмазов, CAPEX, налоги, санкции и довольно не впечатляющие прогнозируемые дивиденды), конечно, во многом она не виновата и держится довольно стабильно на фоне внешних проблем, но из портфеля данного эмитента я исключил. Продал я данный актив в скромный плюс — 3%, по пути ещё получив дивидендную выплату — 3,77₽ на акцию. С момента продажи акции Алросы снизились на 40 копеек, акции же НЛМК выросли на 17% (ещё ожидаю сверх дивиденд, об этом я писал ранее в своих статьях по металлургам). Вчера вышел отчёт Алросы по МСФО за 2023 г. и я в очередной раз убедился, что сделал правильный выбор. Вот основные цифры из него:

💎 Выручка: 326,5₽ млрд (+8,8% г/г), данный расчёт с учётом субсидий

💎 Чистая прибыль: 85,2₽ млрд (-15,2% г/г)

💎 Прибыль от основной деятельности: 106,3₽ млрд (-10% г/г)

Как вы можете понять из отчёта приемлемый курс ₽ не помог компании в основной её деятельности, себестоимость продаж возросла из-за санкционного влияния, а временная приостановка продаж продукции во II полугодии 2023 г. (GJEPC временно приостановила распределение алмазного сырья на 2 месяца, поэтому запасы алмазов выросли на 61%, до 84,3₽ млрд), только усугубило положение компании. Из-за последнего пункта II полугодие вышло слабым по отношению к I полугодию 2023 г. (если сравнивать с прошлым годом, то там всё отлично, заметный % рост), но это было ожидаемо. Компания сократила долгосрочные займы (79,6₽ млрд, -20% г/г), но при этом нарастила краткосрочные из-за инвестиционной программы (55,8₽ млрд, +962% г/г). Чистый долг положительный, ибо денежные средства на счетах компании составили всего — 36,4₽ млрд (+36,8% г/г), свободный денежный поток сократился до — 2,2₽ млрд (годом ранее он составлял — 47,5₽ млрд) на это повлиял возросший CAPEX — 63,6₽ млрд (+55,8% г/г), причём активная инвестиционная деятельность была зафиксирована во II полугодии (от этого FCF был отрицательный — -17,4₽ млрд). Теперь давайте перейдём к рискам, которые ожидают эмитента:

💎 Инвестпроект. Восстановление рудника Мир (проект "Мир-Глубокий) по расчётам 2022 г. должно было обойтись в 126₽ млрд. В 2024 г. на выставке-форуме Россия на ВДНХ в презентации компании говорится уже о $1,8-2 млрд (затраты выросли почти в половину). CAPEX растёт (занимать приходится больше), а значит свободный денежный поток сокращается, это напрямую влияет на дивидендную базу эмитента.

💎 Налоги. Госдума утвердила выплату компании Алроса через НДПИ дополнительных 19₽ млрд в 2023 г. Также Алроса произвела обеспечительный платёж по налогу на сверхприбыль — 1,5₽ млрд. Налоги могут возникнуть и в 2024 г.

💎 Санкции. ЕС с 1 января 2024 года ввела ограничения на импорт непромышленных алмазов, добытых, обработанных или произведённых в России. С 1 марта начнутся поэтапные ограничения на импорт российских алмазов, обработанных в третьих странах. Также США с 1 марта запретят импорт из России непромышленных алмазов весом от 1 карата, а с 1 сентября — от 0,5 карата. Издержки возрастут из-за логистики, плюс необходимо будет давать скидки на свою продукцию.

📌 Учитывая дивидендную политику компании, то выплата за II полугодие может составить — ~2₽ на акцию (2,8% дивидендной доходности при текущей цене). С учётом выплаты за I полугодие, то дивидендная доходность получается смехотворной, но это не главный минус. Капитальные затраты увеличились во II полугодии в 2 раза, чистый долг также непомерно вырос, всё это в будущем может заставить отказаться от дивидендов компанию. Помимо этого цена на сырьё может опять заставить Индию отказаться от приобретения алмазов в России, II полугодие показывает, как это может финансово повлиять на компанию, даже при хорошем курсе ₽.

Февраль близится к завершению, а вместе с ним и ежемесячный бюджет на инвестиционные покупки. В первой половине февраля фокус был больше на акциях, во второй половине месяца прошёлся больше по облигациям, но не только.

О том, что я покупал в первой февральской части, можно прочитать тут, ну а теперь продолжение.

Как я писал, ИИС уже пополнен на 50% от плана — на 200 000. 400 000 гарантируют максимальный налоговый вычет, а за прошлый год я надеюсь получить его в марте. Также в марте есть желание увеличить пополнение. Было бы круто пополнить ИИС на 200 000, конечно, но посмотрим. Базовый план предполагает 1,2 млн в этом году на ИИС и БС.

У меня есть план, и я его придерживаюсь:

Лукойл, Новатэк, Совкомбанк, Газпром и Сбер по 10% портфеля акций.

Татнефть, Роснефть, Магнит, Газпром нефть и Яндекс по 5% портфеля акций.

ФосАгро, Северсталь, Алроса, Ростелеком, Интер РАО по 3% портфеля акций.

Далее — остальные акции суммарно на 10%.

Целевая доля акций в биржевом портфеле 40%.

Облигации (40%), замещайки+юаньки (10%), ЗПИФн (10%) — 60% целевая доля всего прочего.

МГКЛ 1Р5 — 4 облигации (исполнились 4 из 10 на размещении, спасибо переподписке)

Инарктика 2Р1 — 6 облигаций на размещении (также подавал заявку на ещё 5 штук с купоном от 15%, купон поставили 14,25%, заявка не исполнилась)

Не во всех размещениях решил участвовать. Например, не пошёл в Новотранс. Бруснику и ГПБ тоже пропускаю, но не из-за того, что компании плохие. Брусника с офертой, а ГПБ с невысоким купоном. Аквилон взял январский, но не рекомендовал бы на самом деле, рейтинг низковат. Из акций кроме Самолёта выбрал Роснефть и Новатэк. На будущее. Наращиваю долю Паруса. AKME совсем чуть-чуть, интересно посмотреть на их результат в этом году, в прошлом они были супер гуд.

Новатэк и санкции

Под санкции попали связанные с Новатэком и СПГ-2 компании, так что цены на акции Новатэка поехали вниз. На свой страх и риск решил докупить.

Компании, вероятно, придётся пересматривать амбициозные планы по развитию СПГ-бизнеса. Санкционное давление усложнит закупки оборудования, что может сдерживать скорость реализации инвестпроектов.

Новый выпуск МГКЛ

Не разбирал это размещение, но решил поучаствовать. Купон 20% не мог оставить равнодушным. Акции Мосгорломбарда не впечатляют от слова совсем, а вот денег с прошедшего IPO им не хватило. Считаю, что облигации выглядят интереснее. Правда налили 40%. Только для квалифицированных инвесторов.

В мартовских планах: постараюсь пополнить ИИС побольше, чем на 100 000, если получится. Нас ждут новые IPO, не уверен, что в марте, но хочу поучаствовать в Европлане, да и к МТС Банку присмотрюсь.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Такую задачу поставил Little.Bit пикабушникам. И на его призыв откликнулись PILOTMISHA, MorGott и Lei Radna. Поэтому теперь вы знаете, как сделать игру, скрафтить косплей, написать историю и посадить самолет. А если еще не знаете, то смотрите и учитесь.

К концу зимы аналитики Сбербанка решили обновить так сказать на летний сезон подборку акций, по которым могут быть выплачены максимальные дивиденды. Всего в подборке зеленого банка 9 компаний, и внимание!, в этом списке нет ни Сургутнефтегаза, ни МТС.🤷♂

По итогам последних отчетностей и рекомендаций советов директоров в список были добавлены 3 новые компании:

📍Северсталь - компания не платила дивиденды с 2021 года, но в феврале 2024 совет директоров рекомендовал выплатить дивиденды в размере 191,51 рубля на одну акцию, что и послужило отправной точкой для добавления компании в этот список. Северсталь стала первым металлургом, который восстановил выплату дивидендов после длительной паузы (а хотелось бы видеть выплаты и по двум другим).

📍Эталон - фактором добавления компании в список стало голосование акционеров о редомициляции компании в Россию, что в связке с сильной финансовой отчетностью может открыть акционерам путь ко всеми нами любимому пассивному доходу.

📍ЛСР - компания не так давно отчиталась о росте продаж в 2023 году до рекордных 216 млрд. рублей. Ранее я уже писал, что акции компании с начала года выросли на 35%. Компания выплачивает дивиденды ежегодно (за исключением 2022 года). Кстати, дивидендная политика компании направлена на "стабильные выплаты на одну акцию" - это 78 рублей, но не каждый год получается сохранить эту стабильность.

Вся девятка дивидендных компаний от Сбербанка выглядит следующим образом:

1. Магнит (MGNT). Ожидаемая дивидендная доходность в 2024 году — 19,1%;

2. Северсталь (CHMF) - 15,7%;

3. Татнефть (TATN) - 15,6%;

4. ЛУКОЙЛ (LKOH) - 14,8%;

5. Совкомфлот (FLOT) - 14,4%;

6. Сбербанк (SBER) - 12,4%;

7. Транснефть (TRNFP) - 11,2%;

8. Эталон (ETLN) - 10,4%;

9. ЛСР (LSRG) - 8,9%.

Так как историческая и прогнозная дивидендная доходность могут очень сильно отличаться от фактической, то Сбербанк указывает, что это не инвестиционная рекомендация. Кроме того мы с вами должны понимать, что дивидендная доходность зависит не только от размера дивиденда, но и от цены акций, поэтому чем ближе к отсечке, тем ниже будет дивдоходность.

Спонсор статьи - ⭐️Stepanov Yard Crypto - Канал, где рассказывают правду про крипту.