Как работает страховка. Наглядно

Показать полностью

Ну или не в новогоднюю ночь, что сути не меняет. Машины в Париже (и не только в Париже) жгут регулярно.

Что делать владельцу сгоревшей машины? Для начала иметь страховку на случай incendie criminel de voiture (криминального поджога автомобиля)

Каждая страховая компания предлагает свой перечень услуг, в основе которого помощь при компенсации ущерба.

Вот что написано в информации, предоставленной по данному вопросу страховой компанией https://www.acommeassure.com/guides/assurance-auto-garantie-...

Сумма возмещения зависит от того, что предусмотрено в вашем договоре страхования. В большинстве случаев компенсация рассчитывается на основе восстановительной стоимости вашего автомобиля, т. е. его рейтинга Argus. Если вы подписались на опцию восстановительной стоимости, вы получите компенсацию, рассчитанную на основе покупной стоимости вашего автомобиля. Вы также можете взять на себя ответственность за удержание франшизы. Чтобы узнать это, ознакомьтесь с конкретными условиями вашего договора.

Другая страховая компания на эту же тему

Покрывает ли ваша страховка пожар автомобиля?

Покрывается ли страховкой возгорание автомобиля, напрямую зависит от вашего договора. Вопреки распространенному мнению, не все автомобилисты застрахованы от такого рода убытков.

У вас есть страховка ответственности перед третьими лицами (без опции возмещения ущерба от пожара): плохие новости: ваша страховка не выплатит вам компенсацию. Ответственность перед третьими лицами распространяется только на ущерб, причиненный третьим лицам, а не вашему собственному транспортному средству.

У вас есть расширенная страховка ответственности третьих лиц или комплексное страхование (с покрытием от пожара): хорошие новости: если вы оформили покрытие от пожара, ваша страховка покроет всю или часть возмещения в зависимости от условий вашего договора.

В большинстве случаев страховка распространяется на случайные возгорания (отказ электропроводки, перегрев двигателя), а также на поджоги (вандализм, беспорядки, нападения). С другой стороны, некоторые конкретные случаи могут представлять проблему.

Еще одна страховая компания предлагает следующие услуги:

Гарантия на авто от пожара - это дополнительная защита. Она покрывает ущерб, нанесенный автомобилю в результате пожара или взрыва.

Эта поддержка может принимать 2 формы :

Замена автомобиля , когда он полностью разрушен ;

Ремонт автомобиля, если повреждение частичное и сгоревший автомобиль подлежит ремонту.

Условия гарантии от пожара

Гарантия на автомобиль от пожара предусматривает компенсацию за сгоревший автомобиль только в том случае, если ущерб :

Случайного происхождения. Например, в результате короткого замыкания в электросети, погодного явления, такого как удар молнии, или неисправности кондиционера ;

Злонамеренного происхождения. Например, акт вандализма или нападение.

Из любой компенсации исключаются пожары, вызванные самим застрахованным лицом, будь то добровольные или вызванные его халатностью (неправильно потушенная сигарета, плохое обслуживание и т. Д.).

В результате умышленного или необъяснимого поджога автоматически проводится полицейское или жандармское расследование, и результаты могут быть сообщены страховщику. В случае, если это расследование выявит, что пожар был умышленно вызван владельцем транспортного средства с целью мошенничества со страховкой, застрахованному грозит расторжение договора страхования, а также уголовное наказание (до 5 лет тюремного заключения и штраф в размере 375 000 евро

Иными словами - если вы заключили правильно оформленный договор с учетом всех рисков - страховая компенсирует вам убытки.

Цена такой страховки в год начинается от 400 евро.

Из дополнительных гарантий - в 2023 году государство приняло закон о помощи людям с небольшим достатком, не имеющим "дорогой" страховки.

Сегодня от 10 до 15% автовладельцев, часто застраховавших только третью сторону, не могут быть застрахованы в случае повреждения своего транспортного средства.

Правительство хотело оказать экстренную помощь самым скромным владельцам транспортных средств, загоревшихся во время недавних беспорядков в городах, когда их страховка не покрывает причиненный ущерб. Может быть мобилизован Гарантийный фонд для жертв актов терроризма и иных преступлений.

Размер компенсации ограничен 4601 евро.

Эта сумма выплачивается при условии наличия ресурсов: базовый налоговый доход на 2022 год не должен превышать 27 606 евро (последняя сумма пересчитывается в большую сторону в зависимости от количества иждивенцев).

Берегите себя, и вовремя страхуйте ваши автомобили

Обязательно ли приобретать страховой полис от непредвиденных обстоятельств при получении ипотечного кредита? Это выгодное вложение или напрасная трата средств? Могут ли заемщики отказаться от дополнительных предложений, которые банки активно навязывают при оформлении различных кредитов? Есть ли возможность вернуть уплаченные средства, если подписал ненужные услуги и впоследствии осознал это? Подобные вопросы часто поступают от подписчиков.

1. На что следует обратить внимание в первую очередь - это условия договора. Все дополнительные услуги, которые не влияют на сумму кредита, должны быть вынесены в отдельный документ. Вы вправе не подписывать его, и это никак не изменит условия кредита.

2. В случае согласия на ненужные услуги с последующим отказом, у вас есть 30 дней для аннулирования решения. Это называется "период охлаждения". Если услуга не была использована, то компания обязана вернуть вам полную стоимость. Частичное использование услуги снизит возвратную сумму, а полностью оказанная услуга не подлежит возврату.

3. Чтобы отказаться от лишней услуги, подавайте заявление через онлайн-ресурсы банка. Возврат средств должен произойти в течение 7 рабочих дней.

4. Если организация откажется возвращать деньги, обратитесь к финансовому омбудсмену или в Центральный банк.

Что касается ипотек, обязательными условиями являются страхование имущества (защита от пожаров и других инцидентов) и титульное страхование (предотвращение рисков в случае претензий третьих лиц на ваше имущество).

Банки часто рекомендуют добавлять страховку жизни. Но такая страховка не является обязательной, и вы можете отказаться от нее. Вместе с тем, банк может настоять на этом, если такая страховка - единственная возможная в конкретной ситуации. Это может происходить при покупке жилья в новостройке на стадии строительства, когда страхование недвижимости и титула еще невозможно. В этих случаях банк, скорее всего, запросит полис страхования жизни.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

В последние годы банки все чаще навязывают страховку при оформлении кредита — и не только в принципе, но и в пользу конкретных страховых компаний. Формально клиент может купить страховку в другом месте, но на деле это нередко приводит к повышению процентной ставки. Именно в такую ситуацию попал герой этой истории — и только Верховный суд поставил в ней точку.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Гражданин Б. оформил в банке кредит на сумму 1,1 млн рублей. Из этой суммы 200 тысяч рублей ушли на оплату страховки жизни и здоровья — банк обещал пониженную ставку 7,9% годовых вместо стандартных 14,9%, но при условии оформления полиса у одной из страховых-партнеров.

Сначала Б. согласился на эти условия, но вскоре нашел аналогичный страховой полис в другой компании — с тем же покрытием, но по более низкой цене. В период «охлаждения» он отказался от первоначальной страховки, а затем заключил новый договор с другой страховой и предоставил полис в банк.

Однако банк воспринял это как основание для пересмотра условий: сославшись на кредитный договор, он в одностороннем порядке поднял ставку до 14,9%.

Б. обратился в суд, потребовав признать условие договора недействительным и вернуть исходную процентную ставку.

В суде банк утверждал: по условиям договора пониженная ставка предоставляется только при оформлении страховки у одной из «одобренных» страховых компаний. Отказ от такой страховки или заключение договора с «посторонней» страховой — это основание для увеличения ставки. И, по мнению банка, все законно: заемщик был заранее предупрежден, согласился и подписал договор.

Однако суд первой инстанции указал: да, банк вправе связывать пониженную ставку с наличием страховки. Но не имеет права навязывать конкретную страховую компанию. Это нарушает права потребителя и ограничивает свободу выбора.

В итоге суд обязал банк сохранить пониженную ставку. Казалось бы, тут и делу конец. Но банк подал апелляционную жалобу — и там встали на его сторону.

Апелляция отметила, что заемщик согласился с условиями, кроме того, новый полис якобы был хуже старого — покрывал меньше рисков и страховая выплата была меньше. Поэтому банк вправе поднять ставку.

Кассация согласилась с этим.

Изначально суд первой инстанции был прав: банк не вправе ограничивать выбор страховой компании. Это нарушает принцип свободы договора и законодательства о защите прав потребителей.

Что касается «невыгодности» нового полиса, то банк сам не оспаривал его условия и не утверждал, что они хуже. Более того, в обеих страховках страховая сумма покрывала всю сумму кредита — значит, риски банка были защищены одинаково. Зачем апелляция вообще занялась сравнением полисов и откуда сделала свои выводы — непонятно.

Верховный суд отменил решения апелляции и кассации, дело направлено на новое рассмотрение (Определение ВС РФ по делу N 49-КГ22-23-К6).

Ну а апелляции, куда вернулось дело, осталось лишь признать свою неправоту и оставить в силе решение первой инстанции — пониженная процентная ставка должна быть сохранена (Определение Верховного суда Республики Башкортостан по делу N 33-6315/2023).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

Просто делюсь опытом

Сегодня оформлял ОСАГО на мотоцикл и выяснил неприятное - в nsis.ru (АИС Национальная Страховая Информационная Система) нет некоторых моих ОСАГО. ЛК показывает историю полисов по всем транспортным средствам, и за 2021, 2023 год полисы отсутствуют.

Пока не могу точно понять, с чем это связано. Полисы были в разных страховых, данные правильные, ничего не менялось.

До сего дня пользовался услугами брокера (сложилось исторически), и никаких извещений от АИС не получал. Сейчас оформлял самостоятельно, зарегистрировался в ЛК АИС Страхование и вот.

ОСАГО на автомобили все на месте.

Думаю, если бы наступил страховой случай, хлопот было бы больше.

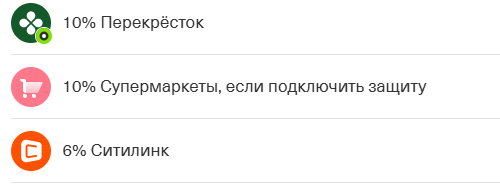

Сегодня вспомнил что забыл выбрать категории кешбека на апрель. Увидел категорию с 10% на супермаркеты (как видите на скриншоте там есть запятая и половина буквы, но текст у меня не прокручивается и невозможно прочитать что там написано). Подумал что это как-то слишком хорошо и решил нажать на вопрос что бы посмотреть что там за продолжение.

А в условиях при подключении данной категории вы соглашаетесь на страховку стоимостью 0.89% от суммы задолженности в месяц, а получить можете максимум 500 бонусов.

Т.е. если вдруг у вас есть задолженность перед банком более чем в 60000р то вы спокойно перебьете и "подаренный" вам кешбек и будете далее платить банку если не отключите услугу страхования.

А вот в ПК версии все видно сразу, надо подключить защиту:

Как удобно. Большинство пользователей кто подключает кешбек делает это через мобильное приложение, но там что бы увидеть "подвох" надо обязательно нажать на значок "?" т.к. весь текст не влезает (последняя версия приложения). А как часто люди это делают? Вот и "план" по страховочкам выполнен.