Ответ на пост «Идеальный дизайн для карты»1

Все ломают голову, почему Сбер назвал технологию "Вжух"...

А ответ оказывается в мемасе восьмилетней давности.

Показать полностью

1

Все ломают голову, почему Сбер назвал технологию "Вжух"...

А ответ оказывается в мемасе восьмилетней давности.

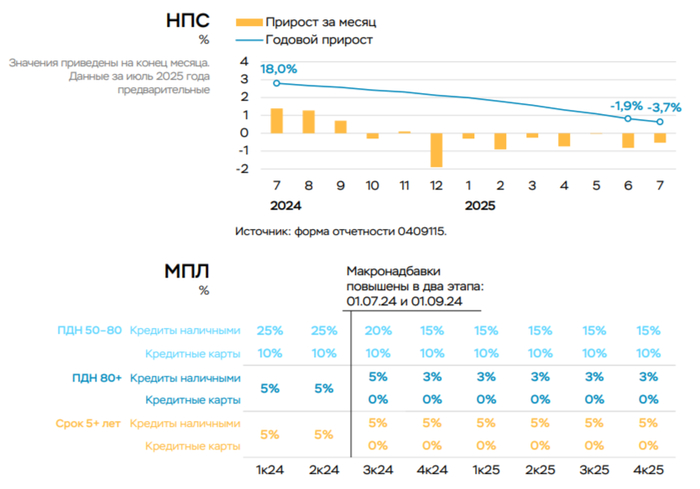

По данным ЦБ, в июле 2025 г. портфель кредитов физических лиц увеличился на 175₽ млрд и составил 36,8₽ трлн (0,5% м/м и 3,3% г/г, в июне +98₽ млрд). В июле 2024 г. он увеличился на 448₽ млрд (существенный резонанс). Можно с уверенностью вещать о стабилизации в розничном кредитовании: потребительский портфель снижается 8 месяцев подряд, автокредитный портфель только за счёт скидок и льгот от автопроизводителей пошёл в рост, ипотека стала более адресной, но меры поддержки оживили её. В корпоративном кредитовании существенное снижение относительно прошлого года, но не месяца:

🏠 Темпы роста ипотечного портфеля в июле увеличились на 0,9% (в июне 0,7%), кредитов было выдано на 356₽ млрд (287₽ млрд в июне), в июле 2024 г. выдали 356₽ млрд. Выдача ипотеки с господдержкой составила 298₽ млрд (263₽ млрд в июне), почти вся выдача приходится на семейную ипотеку — 256₽ млрд (в июне 220₽ млрд). Рыночная продолжает находиться на низких уровнях — 58₽ млрд (46₽ млрд в июне), жёсткая ДКП не оставляет шанса потребителям. В июле продолжилось оживление в ипотеке (уже вышли на уровни 2024 г.), это связано с различными смягчениями и отменами комиссий, так же с 07.08.25 по 01.11.25 был увеличен уровень возмещения банкам на покупку квартиры. Но не забываем, что с 1 июля впервые заработали МПЛ в ипотеке, что позволит напрямую ограничить выдачу рискованных кредитов, а обвал продаж у застройщиков я разбирал недавно в отчёте ЛСР за I полугодие 2025 г.

💳 Портфель потреб. кредитов снизился на -70₽ млрд (-0,5% м/м, в июне -0,8₽ млрд). Автокредитный портфель подрос на 60₽ млрд (+2,3% м/м, в июне +66₽ млрд), спрос стимулировали маркетинговые акции дилеров, а также программы кредитования с субсидией автопроизводителей. Снижение в потреб. кредитовании связано с к.с. (снижение до 18% не помогает), повышением макронадбавок практически по всем необеспеченным ссудам.

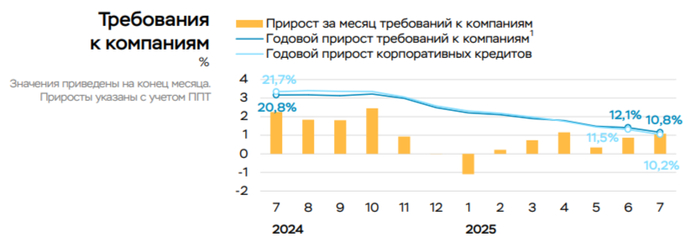

💼 Корпоративный кредитный портфель вырос на 1₽ трлн (+1,1% м/м, в июне 0,6₽ трлн), в июле 2024 г. 1,8₽ трлн. Значительная часть прироста пришлась на застройщиков жилья (+0,3₽ трлн), сектору явно тяжело при высоких ставках. Как итог, кредитование значительно снизилось относительно 2024 г., но рост относительно прошлого месяца показывает, что юр. лицам комфортно кредитоваться и по 18% ставке.

Рассматриваем данную динамику на примере Сбера и ВТБ:

🏦 Отчёт Сбербанка за июль: портфель жилищных кредитов вырос на 1,2% за месяц (в июне +0,9%), банк выдал 228₽ млрд ипотечных кредитов (+9,6% г/г, в мае 200₽ млрд). Портфель потреб. кредитов снизился на 0,3% за месяц (в июне -1,9%), банк выдал 175₽ млрд потреб. кредитов (-37,7% г/г). Корп. кредитный портфель увеличился на 0,9% (в июне +0,4%), корпоративным клиентам было выдано 2₽ трлн кредитов (0% г/г, в июне 1,9₽ трлн).

🏦 Отчёт ВТБ за июль: кредитный портфель юридических лиц увеличился до 16,5₽ трлн (+0,7% м/м), портфель кредитов физических лиц сократился до 7,49₽ трлн (-0,4% г/г).

📌 Розничное кредитование перестало быть головной болью регулятора, автокредитование оживили, только за счёт скидок и льгот (во многом из-за плачевной ситуации в автоотрасли), в ипотеке началось оживление за счёт поддержки (конечно тут не учитываются рассрочки от застройщиков, проблема в том, что к концу стройки клиентам придётся гасить всю сумму полностью или брать ипотеку, а цена квартиры завышена, и не факт, что ключевая ставка будет низкой). В корпоративном кредитовании существенное замедление выдачи по сравнению с прошлым годом, но рост относительно прошлого месяца. Снижение ставки до 18% не влияет на потреб. кредитование и рыночную ипотеку, потому что она до сих пор остаётся заградительной (скорее всего часть заёмщиков сейчас перекредитовывается).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

У меня какие-то пара акций давно куплены, решил посмотреть, что с ними, а где сейчас качать приложение - я хз. Набрал в гугле - он первой же ссылкой на телефоне выдал приложение в своём маркете, можете прям щас проверить - оно там есть (с компьютера оно в поиске чуть подальше, но тоже имеется). Не знаю, прикрепится ли прямая ссылка (с телефона открывается норм, с компа только с ВПН) https://play.google.com/store/apps/details?id=com.project.ht...

Прохожу по ссылке, практически устанавливаю, но смутил странный рейтинг и автор - Торговый дом Будпромсталь, чтоооо

Решил почитать детали, а там какие-то левые е-мейлы и интересный адрес издателя

Устанавливать не решился. @Sber, это официальное приложение? Можно скачивать? Гугл говорит 10 тыс человек установило

Ⓜ️ По данным Росстата, за период с 19 по 25 августа ИПЦ составила 0,02% (прошлые недели — -0,04%, -0,08%), с начала месяца -0,17%, с начала года — 4,18% (годовая — 8,48%). После 5 недель подряд дефляции, инфляция принялась к росту, но это вполне ожидаемо (сезонное снижение цен в плодоовощах когда-то должно было закончиться). Всё же задел на август прекрасный, осталось 6 дней в данном месяце и сейчас ИПЦ с начала месяца отрицательная, даже месячный пересчёт навряд ли испортит картину (недельная корзина включает мало услуг, а они растут опережающими темпами). Поэтому не ЦБ снизил прогноз инфляции на этот год до 6-7% (было 7-8%) и среднего значения ставки до конца года до 16,3-18% (ставку до конца года могут оставить без изменений или снизить до 14%, с учётом дефляционных недель вполне правдоподобно). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин подорожали за неделю на 0,60% (прошлая неделя — 0,43%), дизтопливо на 0,11% (прошлая неделя — 0,01%), динамика значительно ускорилась (вес бензина в ИПЦ весомый ~4,4%). С учётом повышения цен на топливо (происходят атаки на НПЗ+сезонность, а это дефицит топлива из-за ремонтных работ), правительство установило полный запрет на поставки бензина за рубеж до конца октября. При этом правительство готовит изменение демпфера, чтобы нефтяные компании смогли поднять цены на топливо выше.

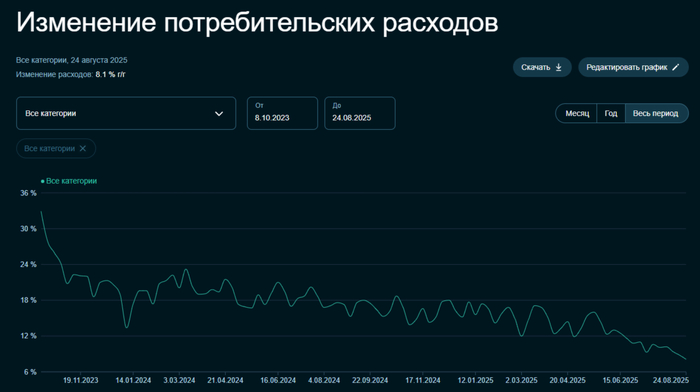

🗣 Данные Сбериндекса по изменению потребительских расходов к 24 августа снизились и находятся на уровне намного ниже прошлогодних значений (8,1% vs. 17,3%).

🗣 Регулятор охладил розничное кредитование. Отчёт Сбера за июль: портфель жилищных кредитов вырос на 1,2% за месяц (в июне +0,9%), банк выдал 228₽ млрд ипотечных кредитов (+9,6% г/г, в мае 200₽ млрд). Портфель потреб. кредитов снизился на 0,3% за месяц (в июне -1,9%), банк выдал 175₽ млрд потреб. кредитов (-37,7% г/г). Корп. кредитный портфель увеличился на 0,9% (в июне +0,4%), корпоративным клиентам было выдано 2₽ трлн кредитов (0% г/г, в июне 1,9₽ трлн, рост от месяца к месяцу связан с перекредитованием).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 80,3₽). После снижения ставки ₽ слегка ослаб, но держится ниже 80₽ за $, если курс отпустить, то неминуемо инфляционная спираль раскрутится, а если его "держать" на этом уровне (жёсткая ДКП этому способствует), то пополнение бюджета под угрозой (пока что выбор в пользу инфляции).

🗣 Минфин планирует занять в 2025 г. 4,781₽ трлн (погашения — 1,416₽ трлн), сумма рекордная с начала пандемии и выше, чем в 2024 году (3,92₽ трлн). Значит, мы ощутим инфляционный всплеск при тратах, если придётся занимать сверх этой суммы. Дефицит федерального бюджета по итогам 7 месяцев составил 4,879₽ трлн или 2,2% ВВП, даже при новых правках бюджета перерасход уже составляет 1,1₽ трлн. Проблема вырисовывается и в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals, к 26 августа потрачено 2,1₽ трлн, при доходах в 1₽ трлн.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ остаётся крепким, цена Urals находится на уровне 60$ за баррель, вырисовывается дилемма (необходимо давить на курс — тогда темпы инфляции пойдут ввысь, займ через ОФЗ по сути эмиссия денег, т.к. кредит банков = рост М2, опять же раскрутка инфляции). По словам Набиуллиной прогноз предполагает, что до конца года на отдельных заседаниях возможно снижение, равно как и паузы. Диапазон широкий, из-за чего? Дефицит в бюджете уже 6₽ трлн, при продолжении СВО этот разрыв будет только увеличиваться, а это проинфляционный фактор (в совокупности проинфляционные риски продолжают преобладать — Набиуллина), но именно темпы инфляции в августе могут побудить ЦБ снизить ставку на 1-2% на сентябрьском заседании.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Кто не знает. Иинтернет- реклама автокредита ПАО «Сбербанк России» распространялась с помощью сервиса «Яндекс Директ». «Рекламный баннер содержал сведения о возможности получения кредита на приобретение транспортного средства. Однако в тексте отсутствовала предупреждающая фраза: “Оценивайте свои финансовые возможности и риски”», — сказано в сообщении. Ведомство возбудило дело, признало рекламу ненадлежащей и выдало ПАО «Сбербанк России» и ООО «Яндекс» предписания о прекращении нарушения. За размещение ненадлежащей рекламы ФАС России назначила организациям штрафы в соответствии с КоАП РФ. Это серьезно?

Ну давайте все засрем предупреждающими надписями. На сале "оценивайте баланс калорий когда жрете", на кофе "оценивайте риск нарушения сна" итд. Что за бред? А что, человек сам не понимает, что надо жить по средствам и оценивать риски? Почему это должно быть обязательно в рекламе? Сколько людей занято бесполезной фигней.