Транснефть отчиталась за III кв. 2025 г. — операционная прибыль взлетела, скорректированной прибыли хватает на приличные дивиденды

Транснефть представила финансовые результаты по МСФО за III квартал и 9 месяцев 2025 г. Компания хорошо отработала III кв. (РФ начала наращивать добычу нефти со II кв., но и налог на прибыль увеличился до 40%), выручка и опер. прибыль второй квартал подряд вышли в плюс по году (в I кв. такого не было). Скоррект. чистая прибыль снизилась по сравнению с прошлым кварталом, но FCF положительный и знатно подрос:

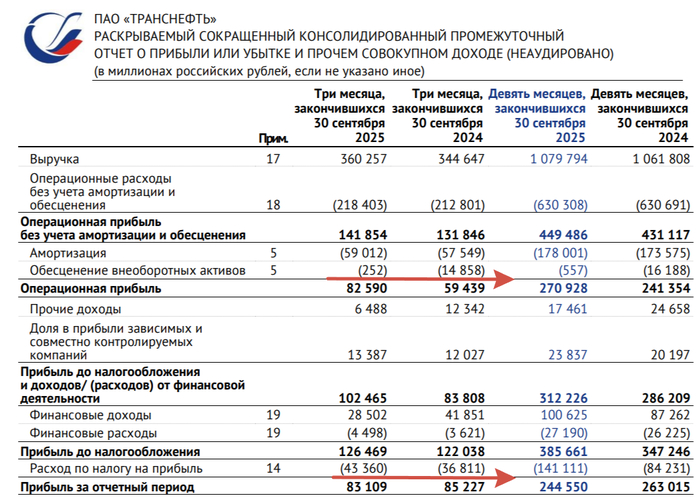

🛢 Выручка: III кв. 360,3₽ млрд (+4,5% г/г), 9 м. 1,079₽ трлн (+1,7% г/г)

🛢 Операционная прибыль: III кв. 82,6₽ млрд (+38,9% г/г), 9 м. 270,9₽ млрд (+12,2% г/г)

🛢 Чистая прибыль акционеров: III кв. 79,3₽ млрд (-3,3% г/г), 9 м. 232,7₽ млрд (-7,7% г/г)

🟣Операционных результатов компания не предоставила, но мы знаем, что в 2025 г. начиная с I кв. происходила компенсация по добыче за ранее превышенные квоты, но со II кв. РФ уже начала наращивать добычу (в III кв. 2025 г. РФ добывала нефти в среднем — 9,2 млн б/с vs. II кв. 2025 г. — 9 млн б/с). ФАС в 2025 г. утвердила повышение тарифов по прокачке нефти на 9,9%, повысили выше уровня инфляции из-за увеличения налога на прибыль.

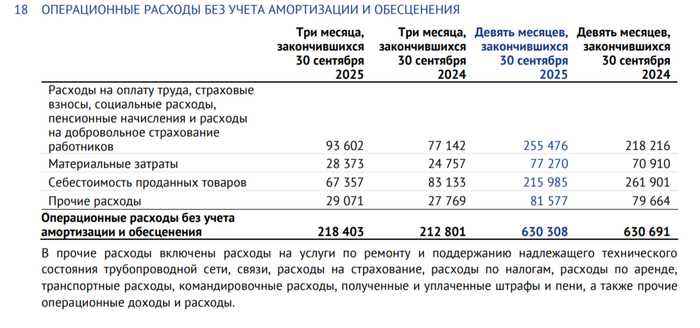

🟣 Теперь вы знаете, что выручка компании зависит от индексации тарифов и добычи нефти, транспортные тарифы устанавливаются в ₽ (валюта тут не имеет никого влияния). Выручка делится на несколько сегментов: транспортировка нефти, торговля сырьём (Китай), транспортировка нефтепродуктов и порты (НМТП). Известно, что продажа нефти китайцем по ВСТО не несёт никакой прибыли (Транснефть — агент с 0 маржей, прибыль достаётся Роснефти и др.). Благо опер. расходы снизились — 277,7₽ млрд (-2,6% г/г, во многом из-за обесценения, которого не произошло в III кв., кстати, это основной риск на IV кв.), главная статьи экономии: затраты на приобретение нефти для перепродажи — 67,4₽ млрд (-19% г/г, стоимость нефти значительно снизилась). Как итог, опер. прибыль увеличилась на значимый %.

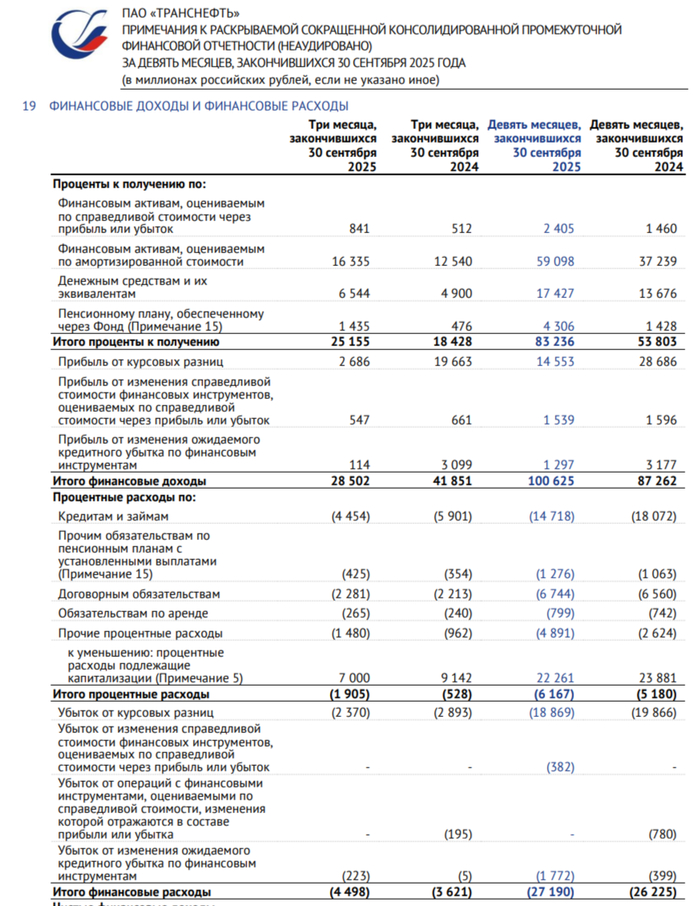

🟣 Чистая прибыль снизилась из-за увеличения налога на прибыль с 25 до 40% (с 2025 по 2030 г.), заплатили 43,4₽ млрд (годом ранее 36,8₽ млрд, но там был ещё пересчёт из-за увеличения налога). Отмечу разницу финансовых доходов/расходов — 24₽ млрд (годом ранее — 38,2₽ млрд), снижение связано с курсовыми разницами +0,3₽ млрд (годом ранее +16,8₽ млрд, у эмитента имеется валютная позиция). Акционеров должна интересовать скорректированная прибыль, т.к. от неё компания платит дивиденд — 65,7₽ млрд (+44,4% г/г), по итогу эмитент заработал за 9 м. 2025 г. 142,3₽ дивидендов на акцию (50% от скоррект. прибыли по МСФО).

🟣 Денежная позиция сократилась до 427,6₽ млрд (на конец 2024 г. — 514,8₽ млрд), выплатили дивиденды за 2024 г. и сократили долги. Долг снизился до 225,2₽ млрд (на конец 2024 г. — 275,9₽ млрд), чистый долг отрицательный, что намекает на устойчивое фин. положение эмитента.

🟣 OCF увеличился до 137,9₽ млрд (+119,7% г/г, явное влияние оборотного капитала), с учётом CAPEXa — 84,4₽ млрд (+3% г/г, увеличение товарной ёмкости резервуарных парков станций) и др. статей, FCF за III кв. составил 106,2₽ млрд (годом ранее 0,8₽ млрд, сказались инвестиции и списания в 2024 г.), после отрицательного II кв. За 9 м. FCF составляет 103,6₽ млрд, свободных денег на выплату дивидендов хватает (необходимо 103,2₽ млрд).

📌 В сентябре 2025 г. добыла нефти — 9,382 млн б/с (+43 тыс. б/с м/м). В ноябре восьмёрка стран ОПЕК+ увеличили квоты на добычу в декабре на 137 тыс. б/с, Россия в декабре сможет добывать 9,574 млн б/с (правда на последующие четыре месяца рост объёмов будет поставлен на паузу). Проблема кроется в атаках на трубопровод (остановка подачи сырья) и снижении ключевой (% доходы будут уменьшаться). Долгосрочные риски — это повышение тарифов (в 2026 г. ФАС индексировала тарифы на 5,1%, ниже инфляции) и ввод Восток Ойла (потеря грузовой базы), но в этом же году будет отменён повышенный налог (2030 г.).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor