Вклады в банках как способ сохранить деньги в период высокой ставки ЦБ. Лучшие варианты, условия, подводные камни

Важный дисклеймер: я никого из фигурантов этой статьи не рекламирую, а свои личные финансы пристраиваю в основном на фондовом рынке, о чем тоже довольно много пишу. И в последнее время в комментариях часто стали подбрасывать идеи о доходности вкладов – с недавним резким повышением ставки ЦБ на рынке и правда появились вполне интересные предложения, сравнимые с текущей доходностью надежных корпоративных бондов, только еще надежнее за счет страхования от АСВ

В этой статье собрал информацию о таких предложениях и некоторые их неочевидные нюансы – надеюсь, будет актуально и полезно, а кто-то из более опытных вкладчиков сможет дополнить и поделиться собственным опытом

Как сейчас получить максимальную ставку по вкладам?

Есть три способа, каждый со своими нюансами:

Открытие через сервис Мосбиржи Финуслуги. По ряду вкладов они дают бонус до 5% годовых

Открытие счета/вклада по промо-акциям для новых клиентов

Просто вклады с высоким процентом, искать можно через те же Финуслуги или любой другой скринер

Далее разбираю самые доходные предложения в каждой категории и их особенности

5% от Финуслуг: нюансы, ограничения и подводные камни

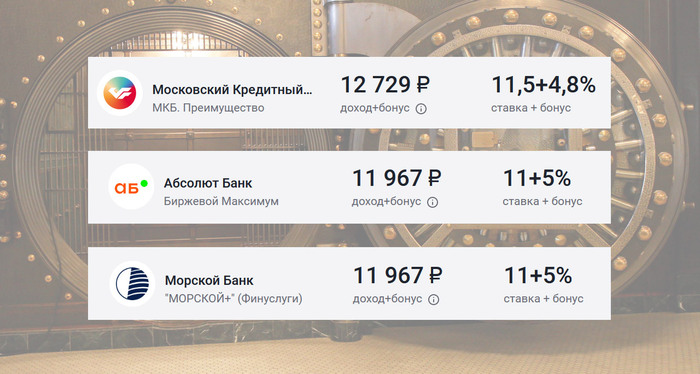

Чтобы получить бонус, необходимо зарегистрироваться в сервисе, открыть с его помощью вклад в одном из банков-участников акции и ввести в процессе открытия промокод. Сумма выплачивается после завершения вклада на счет в сервисе (никаких проблем с выводом нет, в любой удобный банк). На момент написания статьи тройка самых доходных вариантов выглядит так:

Московский Кредитный Банк, вклад «МКБ.Преимущество»: срок от 1 мес., ставка до 11,5%, сумма 10 000 — 3 млн ₽, итого до 16,5%

Абсолют Банк, вклад «Биржевой Максимум»: срок от 1 мес., ставка до 11%, сумма 100 000 — 50 млн ₽, итого до 16%

Морской Банк (что за зверь – непонятно, но нам достаточно, что он участвует в системе страхования вкладов и наши деньги мы получим от АСВ), вклад «МОРСКОЙ+»: 100 000 — 5 млн ₽, срок от 1 мес., ставка до 11%, итого до 16%

Выгода здесь понятная: фиксируем доходность существенно выше текущей ставки ЦБ, при этом для вкладов менее 1,4 млн. – риски околонулевые

Наиболее высокую ставку дают по вкладам сроком не более 3 месяцев. В обычной ситуации это был бы минус. Но в наших условиях общей неопределенности горизонт планирования и того короче. Поэтому опциональность, которую даст быстро высвобождающийся кэш, на мой взгляд интереснее, чем зафиксированная надолго доходность (спустя год может оказаться приятно высокой, но может и недопустимо низкой)

Тем более, что начисление процентов по этим вкладам предусмотрено лишь в конце срока. В сравнении с ежемесячным начислением и капитализацией, для 3 месяцев это будет несущественная разница: недополученная прибыль составит лишь порядка 0,1%. Но на дистанции в год она вырастет уже до ~0,5%, а это уже ощутимо

5-процентный бонус привязан к сроку и размеру вклада, а также ограничен фиксированной суммой 3750 руб. Оптимальным для получения всей бонусной суммы в максимально короткий срок будет вклад 300 тыс. рублей на 3 месяца (или 75 тыс. на 12 месяцев). При размещении на более длинный срок и/или большей суммы бонус «размажется» и доходность соответственно снизится: например, с 1 млн. на 3 месяца она составит 1,5% годовых, с 300 тыс. на год – 1,25%.

Предложение актуально только для новых пользователей Финуслуг, независимо от того, были они ранее клиентом выбранного банка или нет. То есть это разовый вариант и пользоваться им прыгая из банка в банк, со вклада на вклад – не получится. Также, не получится разбить большую сумму на несколько разных вкладов ради полного страхового покрытия от АСВ – бонус будет начислен только по самому первому вкладу

Еще интересное: знаю подтвержденные случаи, когда банк «Открытие» рассматривал перевод денег на Финуслуги как покупку и делал по ней кэшбек. Возможно, лавку уже прикрыли, а возможно это сработает и в других банках, где есть опция кэшбека «N процентов на все покупки» – не знаю

Итого: вариант подходит, чтобы пристроить сравнительно небольшую сумму, только на несколько месяцев, и только для новых пользователей сервиса. Для бОльших сумм и сроков он тоже даст дополнительную доходность, но уже не столь впечатляющую.

Промо-счета до 12% годовых – замануха для новых клиентов

Второй вариант – это воспользоваться промо-акциями с повышенной ставкой. Топ-3 варианта из этой категории сейчас:

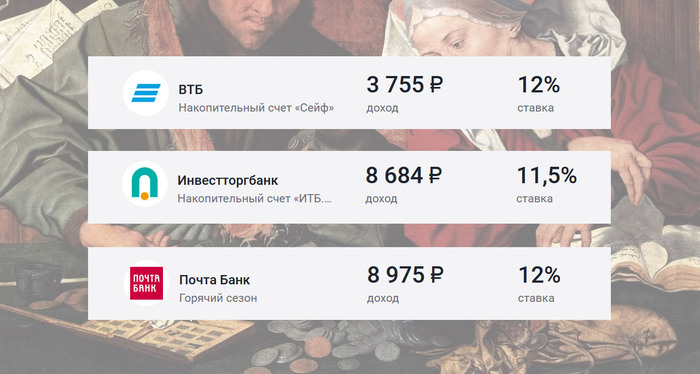

Газпромбанк, Накопительный счет б/н: срок от 1 мес., ставка до 12,5%, сумма 5 000 — 1 млн ₽

ВТБ, Накопительный счет «Сейф»: срок от 1 мес., ставка до 12%, сумма 1 — 999 999 ₽

Инвестторгбанк, Накопительный счет «ИТБ.Приветственный»: срок от 1 дня, ставка до 12%, сумма 10 000 — 1 млрд ₽

Такие ставки доступны либо новым клиентам банков, либо тем, кто еще не открывал соответствующие виды счетов. Особенности:

Доходность будет существенно ниже, чем полная доходность в предыдущем варианте, но и условия гораздо лояльнее: здесь есть опции частичного снятия и пополнения, а также ежемесячное начисление процентов и их капитализация. А ограничения по сумме не столь строгие, 1 млн. на счет – это уже вполне рабочая сумма

Здесь главный нюанс – что, в отличие от вклада, ставка по накопительным счетам не фиксируется и может быть изменена банком в одностороннем порядке, хоть сегодня

Также, наиболее высокие ставки предлагаются на срок не более 2-3 месяцев (что в целом не проблема, но нужно иметь в виду)

Итого: хороший универсальный вариант на передержку, ограничения не критичные. Большую сумму можно разложить по нескольким счетам, тем самым не только собрать с каждого приветственный бонус, но и снизить риск (счета это разновидность вклада и они точно также застрахованы АСВ в пределах 1,4 млн.)

Вклады. Просто вклады

Здесь вариантов намного больше и придется попотеть за скринером. Примеры хорошей доходности:

Почта Банк, вклад «Горячий сезон»: срок от 3 мес., ставка до 12%, сумма 10 000 — 1 млн. ₽

НС банк, вклад «Летний»: срок строго 50 дней, ставка до 11,5%, сумма от 50 000 ₽

Росбанк, вклад «Надежный»: срок от 3 мес., ставка до 11%, сумма 15 000 — 15 млн. ₽

Основные нюансы:

По самым доходным вкладам нет капитализации процентов, а начисление, как правило, происходит в конце срока (почему это плохо – см. в разделе про Финуслуги)

Здесь можно оперировать более крупными суммами – однако, в этом случае мы определенно хотим работать с банком высокого уровня надежности («Морской» здесь явно не прокатит), что сильно сужает круг поисков. Возможно, придется пожертвовать доходностью

Итого: вариант скорее для тех, для кого банковские вклады это основной способ хранения денег, а не временное убежище в период неопределенности на фондовом или валютном рынке

✅А кому интересны не только вклады, приглашаю на мой канал: https://t.me/mozginvest

(здесь в основном про облигации и акции РФ, без воды, только интересное и полезное)