Вопрос для депутатов о Пенсионной реформе

В первый день 2019 года вступил в силу № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий», который установил новые сроки выхода на пенсию по возрасту: 60 лет для женщин и 65 для мужчин. Законопроект был внесен в Госдуму 16 июня, а уже 19 июля был принят депутатами Госдумы в первом чтении.

Главное, на чем настаивали сторонники повышения пенсионного возраста — это то, что продолжительность жизни в России стала выше, и пришло время подтянуть ее уровень, поднять выплаты пенсионерам. То есть жить стало лучше - жить стало веселей. Ура товарищи!

А теперь берём реалии жизни и смотрим:

1. В августе 2018 года на 64-м году жизни, не дожив до 65 лет, скончался депутат Госдумы от партии «Единая Россия» Александр Коровников. (тыц: https://ria.ru/20180810/1526360134.html)

2. В начале октября 2019 года в возрасте 61 года, не дожив 4 года от запланированного для мужчин возраста выхода на пенсию, простился с жизнью сенатор от Ростовской области Евгений Бушмин (тыц: https://tass.ru/politika/6968504). 61 год.

3. В марте 2019 года скончался парламентарий Краснодарского края, «единоросс» Александр Шустенков. (тыц: https://тихвести.рф/news/ushjol_iz_zhizni_deputat_zsk_aleksa...). 61 год

4. В июне 2019 года ушел из жизни депутат Законодательного собрания Сант-Петербурга, член партии «Единая Россия» Павел Зеленков. (тыц: https://www.rbc.ru/spb_sz/11/06/2019/5cff50bf9a7947c636b38dc...) В 50 лет. Как печально!

Можно долго ещё продолжать.

Таки вопрос: вас, многоуважаемые депутаты - сторонники Пенсионной реформы, не корёжит по ночам?

А так было бы очень смешно, если бы не было так грустно...

Показать полностью

Программа долгосрочных сбережений: в чем выгода перевода пенсионных накоплений

С 2024 года в России начала действовать программа долгосрочных сбережений (ПДС). ПДС – это накопительный инструмент, софинансируется и гарантируется государством, предоставляется налоговый вычет, дает возможность перевода пенсионных накоплений, доступны выплаты в особые жизненные ситуации и бла-бла-бла. Кому интересны подробности: их полно в открытом доступе (моифинансы.рф, fincult.info, banki.ru).

Я не буду рассказывать про программу, а только хочу остановиться на ее отдельной опции – перевод пенсионных накоплений (sfr.gov.ru).

Этот материал, в первую очередь, должен быть интересен для мужчин 50+ лет и женщин 45+ лет, у которых более 300 000 рублей пенсионных накоплений.

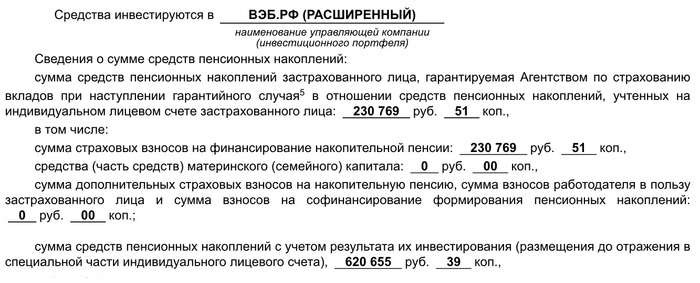

Недавно в комментариях наткнулся на скрин выписки из СФР с информацией о сумме средств пенсионных накоплений. И вот на примере этой выписки хочу рассказать, какие возможности дает программа долгосрочных сбережений для более выгодного получения этих средств в будущем.

Дано:

Условия обязательного пенсионного страхования

Для начала рассмотрим, что будет с этими деньгами, если оставить все как есть.

Предположим, что человеку исполнилось 60/55 лет, и появляется право на получение выплаты из этих денег. В соответствии с законом, получить всю сумму единовременно не получится, т.к. на счете накоплено достаточно средств для назначения накопительной пенсии.

Накопительная пенсия будет рассчитываться в следующем порядке (грубый расчет): возьмут всю сумму 620 тысяч рублей, поделят на 264 месяца (22 года), и в результате человеку будет назначена пожизненная ежемесячная накопительная пенсия в 2+ тысячи рублей.

При этом, т.к. выплата назначается пожизненная, остаток средств в случае смерти человека не подлежит выплате наследникам.

Условия программы долгосрочных сбережений

А теперь рассмотрим, что будет с этими деньгами, если они будут переведены в ПДС.

По условиям программы, право на выплату возникает при наступлении одного из следующих оснований:

- истечение 15 лет с даты заключения договора долгосрочных сбережений;

- достижение возраста 60 лет (для мужчин) или 55 лет (для женщин).

В данном случае я рассматриваю вариант с достижением возраста, т.к. при варианте с 15 лет участия в договоре будет доступна единовременная выплата всех средств.

С момента достижения необходимого возраста дается выбор распоряжения накопленными средствами: назначить пожизненную выплату или назначить выплату срочную.

Пожизненная выплата будет рассчитана по порядку, схожему с назначением накопительной пенсии, описанном выше, а вот со срочной выплатой возникает интересный момент. По закону срочная выплата может назначаться на срок не менее 10 лет, что уже лучше, чем условия с назначением накопительной пенсии. Но договором долгосрочных сбережений может быть предусмотрен и иной срок, который может быть меньше. Сейчас многие НПФ заявляют, что будут давать срок от 5 лет, кто-то заявляет от 2 лет и от 1 года.

Расчет срочной выплаты будет следующим: при назначении срочной выплаты, например, на 5 лет, те самые 620 тысяч рублей будут раздарены уже на 60 месяцев ,и в результате человек будет получать в месяц по 10+ тысяч рублей.

Таким образом, ПДС дает два существенных плюса. Во-первых, при расчете выплаты накопленные средства делятся на меньшее количество месяцев, что в свою очередь существенно увеличит ее размер по сравнению с накопительной пенсией. Во-вторых, раз выплата теперь будет срочной, а не пожизненной, если в этот период получатель выплаты умрет, то остаток суммы будет подлежать выплате наследникам.

Гарантирование средств

Еще хочу рассказать про систему гарантий, касающихся этих средств.

В ОПС:

Действующая система гарантирования для обязательного пенсионного страхования распространяется на всю сумму средств пенсионных накоплений, но без учета инвестиционного дохода (информация АСВ).

Как видно по выписке, из накопленных 620 тысяч рублей гарантированному возврату, в случае банкротства страховщика, будет подлежать только 230 тысяч (37%). В данном случае это не критично, потому что деньги находятся в СФР, но в НПФ они бы находились с такими же условиями.

В ПДС:

При переводе пенсионных накоплений в программу долгосрочных сбережений на них начинает распространяться другая система гарантирования. В этой системе уже будет застрахована вся сумма накопленных средств и доход начисленный на них. То есть, в случае банкротства НПФ, будут возвращены все 620 тысяч рублей, а не какие-то застрахованные части (информация АСВ).

Важный нюанс

Есть один важный момент, который необходимо учитывать при переводе пенсионных накоплений в программу долгосрочных сбережений. В программе нет права на выплату при достижении досрочного пенсионного возраста, которое доступно в обязательном пенсионном страховании.

То есть, если по условиям вашей работы вам доступен выход на пенсию ранее достижения возраста 60/55 лет, то в обязательном пенсионном страховании у вас появляется право на доступ к пенсионным накоплениям, а при переводе средств в программу долгосрочных сбережений этого права у вас не возникнет, пока вы не достигните соответствующего возраста.

Тут необходимо самому для себя решить, как лучше получить доступ к деньгам.

Показать полностью

1

Как подготовить машину к долгой поездке

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Жена вышла на пенсию

Жена 1967 года. Стаж в июне будет 40 лет. Ветеран труда. На единственном месте работы! В марте через госуслуги подала заявление на пенсию. На 2 года раньше срока. Через неделю пришел положительный ответ.

Вроде нормально назначили? Или мало?

И есть вопрос- что делать с накопительной частью пенсии? У неё в Сбере почти полляма накопилось...)))

Показать полностью

1

Действующие финансовые пирамиды

Друзья, в данном посте предлагаю обсудить действующие финансовые пирамиды современности и их производные

Определение Википедии «Финансовая пирамида (также инвестиционная пирамида, схема или игра Понци) — система обеспечения дохода членам структуры за счёт постоянного привлечения денежных средств новых участников: доход первым участникам пирамиды выплачивается за счёт средств последующих. В большинстве случаев истинный источник получения дохода скрывается, вместо него декларируется вымышленный или малозначимый. Именно подмена или сокрытие информации являются мошенничеством.

Практически все знают про печально известный МММ Сергея Мавроди, многие слышали про средневековую «Компанию южных морей», аферисты «кинули» даже Исаака Ньютона, многие предприниматели предрекают крах компании Тесла (дивидендов они действительно не платят…).

Но большинство бездумно несет свои деньги в современные финансовые пирамиды и их производные. Рассмотрим их подробнее

«Настоящий мужчина» или пирамида «мужчина должен»

Подаю «избитую» тему немного под другим углом.

Существуют отношения полов «пирамидального» типа, с практически 90-95% вероятностью обмана.

Рассмотрим классические/или клинические/ случаи

- РСП с маленькими детьми – лет 15 назад, ближе к окончанию универа, стали попадаться разведенные девушки. Несмотря на молодость и глупость, неприятно удивили следующие моменты:

-запросы намного выше чем у нерожавших

- нужен обезличенный «банкомат/сервисмен/понимающая жилетка»

-рожать или не хотят или максимум одного и то после получения значительных ресурсов (ни одному из моих знакомых «настоящих мужчин/аленей» никто никого еще не родил, потому что изначально не собирались).

-любить скорее всего тоже не будут ,так как уже любят ребенка/себя/маму/бывшего/младшую сестру, то есть «вкладчик/акционер» получают «дивиденды» в последнюю очередь

- по нынешнему законодательству любого мужика можно закрыть по наговору, вспомним нашумевшее дело «аленя»,который взял РСП с дочкой, лет 10 они у него жили, а когда они обнаглели(пришли друзья повзрослевшего «ребенка» и избили мужика у него дома) и он их выкинул, заявили в полицию что лет десять лет назад мужчина показал ребенку ….и поехал товарищ в изолятор, последующее признание в оговоре в суде не спасло нашего «вкладчика» от реального срока.

- пенсии скорее всего не будет, в старости после смерти жены чужие дети не будут Вам помогать, почти всегда они получают завещание на все имущество и многие сразу выкидывают отчима на улицу

«Королевы из дворца» или пирамида «дамских угодников»

«… с доходом от 80 000 до 250 000 рублей

"С ними можно пытаться выстраивать отношения, пытаться их качать. Тут что-то может получиться. Можно даже с ними иметь интимные отношения, если они в вас вкладываются. Мужчина уже может позволить снять девочке квартиру и давать деньги на еду. Только на еду. Это уровень секса за еду. Можно? Какое-то время можно. Если он растет, если состояние его можно вытащить наверх. Если нельзя - следующий".

3) С доходом до 1 000 000 рублей

"Это мужчины, с которыми можно выстраивать длительные отношения. Уже за них мы более или менее держимся, мы им служим. Можно уже рожать детей. Таких мужчин в окружении должно быть много, которые будут друзьями, знакомыми, парнями подруг".

4) С доходом от 1 000 000 рублей

"От 1 000 000 рублей" и "до 1 000 000 рублей" - какая между ними принципиальная разница? "До 1 000 000 рублей" - он еще не все умеет. А "от 1 000 000 рублей" - уже умеет. Ему тоже нужна поддержка".»

программа тренинга Юлии Печерской.

«Мужики, я много раз говорил, что в первую очередь нужно заинтересовывать СОБОЙ! Не покупай внимание девушки, это ни к чему хорошему не приведет.» Владимир Шамшурин, книга Позиция сверху.

Давайте рассмотрим данное «движение» поподробнее.

Классическая «бегемотиха» весом +100 кг и выше требует преклонения, восхищения, обожания, бросить мир к ее ногам…

Регулярно наблюдаем с женой в фитнессе за подобными парами, туша от плавает в бассейне (в спортзал они почти не ходят) и симпатичный, подтянутый, заискивающий мужик.

Весь интернет завален жалобами «настоящих мужчин», на "тарелочниц", мошенниц скинувших ссылку на фишинговый сайт, выманили бабки «на операцию».

«В этой главе я ратую за твердость и несгибаемость в отстаивании своей позиции – а не за так называемую жесткую манеру ведения переговоров, которая чаще всего оказывается напористым хамством. Позднее мы еще поговорим о такой показной жесткости и о том, как с ней бороться … смотреть, как он ведет переговоры в таких условиях, – урок настоящего профессионализма. Он не проявляет никаких эмоций, выслушивая плохие новости, угрозы или леденящие душу истории о том, что сделали или собираются сделать сети-покупатели с его брендом. Говорит он очень мягким тоном, и умудряется одновременно кивать головой, слушая покупателя-оптовика, и улыбаться, произнося «нет» в ответ на очередное наглое предложение.

...судя по всему, тактика закупщиков «давить и жать, пока не запищит» с большинством поставщиков срабатывает.Они вряд ли были бы крупнейшими ритейлорами, если бы не оказывались чаще правы, чем наоборот. Проблема лишь в том, что, пытаясь прижать Джо, они никак не могут добиться своего.»

Джо знает, что, как только он начнет соревноваться со своими конкурентами за право быстрее сбить свою цену, он станет таким же середняком, как и они. И, что еще хуже, все вместе они начнут катиться вниз – туда, откуда кое-кто уже никогда не выберется.» Г.Кеннеди Договориться можно обо всем, книга по переговорам

Суть в том, что «прохаванные» охотницы за баблом/просто грамотные девушки мигом вычисляют обеспеченный или нет, работяга/студент может подарить хоть 10000 роз/оплатить 100 ресторанов/спеть миллион комплиментов, когда нужен «банкомат» все будет напрасно.

Друзья, скажу коротко. Эта «пирамида» существует только благодаря наличию множества «незадачливых вкладчиков».

Но почему миллионы соглашаются на явно невыгодные условия?

Все просто, это лень-матушка плюс заточенное под женщин современное общество. Если «понравился» РСП/королеве с завышенными запросами, значит обязательно зайдешь и обычной девушке.

Просто поставьте себе фильтр - условно 100 знакомств, только в живую, из них обязательно попадется несколько хороших девушек.Сгоняйте в отпуск, запишитесь в фитнесс, отдалитесь от мегаполиса на 50-100-200 километров, профильтруйте там, пафоса и понтов будет гораздо меньше.

В данный момент по ряду причин пирамида «настоящих мужчин» начинает проседать, скорее всего лет через 10-15 она рухнет.

Женщина состоит из трех составляющих, но у каждой разные пропорции.

Женщина самка (влюбляется в сильного мужчину с характером!), женщина – ребенок (кто больше вкинет ресурсов того и выберет- пока не появится более ресурсный), женщина- мать (любит заботиться, об этом ниже).

Кроме того существует тип товарищей - паразитов, которые системно живут за счет женщин. Обычно такой фокус проходит с еще не рожавшими девушками, мужчины тупо «качают» составляющую женщина-мать. С РСП такой фокус уже не пройдет.

Пенсионный фонд

В XVIII века Фридрих Великий создал современную систему обучения, воспитывающую хороших солдат и рабочих. Дожившие до 65 лет получали гарантированную пенсию от собратьев по цеху. В те былинные времена на одного пенсионера приходилось 300 (триста!!!) и более тех, кто его содержал. В 1930е годы США и Советский Союз ввели гарантированные пенсии для всех пожилых людей. Средняя продолжительность жизни тогда составляла всего 35 лет. На каждого пенсионера приходилось по 50-70 рабочих, система работала.

С 1946 по 1955 год произошел настоящий «бэби-бум», родившиеся в то время дети обеспечивали пенсионеров 1970-80-90е годы.

С 1955 года рождаемость снижается, экономический рост замедляется, социализм победно шагает по планете, вводилась бесплатная медицина, социальные гарантии.

Предупреждение Никиты Хрущева, сделанное им в 1959 году, заслуживает того, чтобы повторить его еще раз: «Дети ваших детей будут жить при коммунизме. Вы, американцы, такие наивные. Конечно, вы не примете открыто идею коммунизма, но мы будем продолжать кормить вас маленькими дозами социализма, пока вы, однажды проснувшись, не поймете, что у вас уже наступил коммунизм. Нам не придется воевать с вами. Мы настолько ослабим вашу экономику, что вы упадете в наши руки, как перезрелый плод».(Капиталистический манифест,Роберт Кийосаки, издание 2021 года)..

Средняя продолжительность жизни и количество чиновников - дармоедов увеличивалась все больше и больше.

Огромные транснациональные компании перестали платить пенсии своим бывшим сотрудникам, многие гиганты просто обанкротились.

В 2010 году первые «бэби- бумеры» стали выходить на пенсию, ежемесячно 200-300 тысяч человек,все они нуждались в выплатах, субсидиях на жилье, медицинском обслуживании. Государственный механизм стал буксовать, не помогала ни бесконечная печать ничем не обеспеченных денег, ни увеличение пенсионного возраста. В 2020 году когда последние « беби-бумеры» поколение вышло на пенсию, систему заштормило.

Бала объявлена пандемия, обязательные прививки, были закрыты многие больницы для терапии раковых больных, смертность пожилых зашкалила, деньги обесценились, система временно устояла.

Сейчас в нашей стране мужчины выходят на пенсию в 65 лет.

При этом большая часть до этой пенсии просто не доживают.

Мне интересно, каким образом условные 10 млн. родившихся в 1990е и 2000е будет обеспечивать условные 60 млн.родившихся 1970-1980е? Если это не финансовая пирамида на последней/предпоследней стадии, тогда как это называется?

Необеспеченные деньги

В 1971 году президент Никсон отменил золотое обеспечение доллара. С 1934 по 1971 год, официальная цена на золото в США поддерживалась правительством страны на уровне 35 долларов за одну тройскую унцию. В данный момент "бумажное" золото на бирже стоит свыше 2000 долларов. Фактическое золото в монетах, современные и царские червонцы ,стоят еще раза в полтора дороже. Заложенные в подсознание рецепты успеха «хорошо учись, ищу хорошую работу, избавляйся от долгов, найди хорошую работу, копи деньги» перестали работать. Современные деньги это не актив, скорее «платежное средство»,рост цен зашкаливает.

Для США ничего не стоит напечатать деньги и разбросать их по миру, во время и после пандемии COVID они напечатали более 9 триллионов долларов, заявил президент России Владимир Путин. "В конечном итоге деньги найдут, напечатают еще, напечатали же за постковидный период и в ковидный период девять с лишним триллиона долларов. Отпечатать еще кой-чего и разбросать это на весь мир, повысив продовольственную инфляцию, ничего для них не стоит" – заявил президент России Владимир Путин на заседании Международного дискуссионного клуба «Валдай» 05 октября 2023 года.

Первые «подпиленные» золотые и серебряные монеты появились еще в Древнем Риме, значительно ускорив крах огромной империи. Разрушительный процесс гиперинфляции прекрасно описан на первых страницах знаменитого романа Э.М.Ремарка «Черный обелиск».

Известный инвестор и автор бестселлеров Роберт Кийосаки утверждает, что инфляция подрывает покупательную способность долларовых сбережений бедных и среднего класса, которые полагаются на эти средства. Между тем, богатые защищены, инвестируя в альтернативные активы, такие как золото, серебро и биткойны, а не в наличные деньги. Автор рассматривает инфляцию как увеличение разрыва в благосостоянии за счет девальвации доллара США, на который большинство американцев работают и хранят свои деньги. Но инфляция также может привести к росту цен на дефицитные реальные активы, которые богатые инвесторы склонны держать в качестве страховки.

Процесс роста цен все больше и больше ускоряется, депозитные стратегии «в долгую» уже не работают. Классическая пирамида на последних стадиях.

Заключение и ответ троллям

Данная статья призывает только к одному – думать своей головой, хотя бы на два-три хода вперед. Включайте логику. Стараться идти в противоположном направлении с общей массой. Вкладывайте в реальные активы,бизнес,здоровье.Никому и ничего не продаю, не консультирую, не рекламирую.Выражаю сугубо личное субъективное мнение.

P.S. даже в МММ были вкладчики, умножившие вклад в 100 раз. Были умные люди, кто напечатал и распространял поддельные билеты МММ (уголовная ответственность за подделку отсутствовала, это не деньги).Но общая масса все равно потеряла все вложенные деньги.

Показать полностью

Пенсия

Нарисовали деда, как будто из морга достали.

Но самое интересное:

Выходить на пенсию позже - ВЫГОДНО!

Все откладываем выход на пенсию еще лет на 5! Так выгодно. Вы думаете о будущем и инвестируете в него! Потом кааак заживете! Если доживете. Учитывая средний возраст жизни мужчин и возраст выхода на пенсию, то этим людям наоборот, абсолютно невыгодно выходить на пенсию позже.

А кому тогда выгодно?

Показать полностью

1

Повышение пенсионного возраста

Повышение пенсионного возраста приведет к снижению числа пенсионеров. Это уже хорошо для экономики.