Человек-паук в Краснодаре

Источник телеграм канал "Плохой Шофёр" - https://t.me/BadShofer/40847

Источник телеграм канал "Плохой Шофёр" - https://t.me/BadShofer/40847

Прошу совета от знающих людей.

Ситуация такая: я поменяла фамилию и через портал Госуслуги подала заявление о замене данных в плисе ОМС, на портале случилась ошибка, заявление мне вернулось обратно. Я решаю сама сходить в офис страховой и там поменять полис. При посещении офиса мне сообщили, что произошел технический сбой, мои данные задвоились и полис будет изготавливаться 3 месяца. Временный полис мне тоже выдать не смогли.

Также в офисе и при обращении в краевой фонд ОМС мне сообщили, что прикрепится к поликлинике и получить необходимую мед помощь я смогу по старому полису и свидетельству о регистрации брака.

В поликлинике мне соответственно отказывают в прикреплении и постановке на учет по беременности, т.к. полис на старую фамилию и такого человека по сути не существует.

Я ходила несколько раз и всегда отказ. Из-за своего ужасного самочувствия и того, что я работаю будние дни с 9 до 18 часов я не могу обивать пороги медучереждения.

Я отправила жалобу в региональный Росздравнадзор и в Федеральный фонд ОМС.

Посоветуйте, пожалуйста, что я могу еще сделать и куда обратиться?

Привет всем! Буквально сегодня с моей супругой случилась интересная ситуация.

TL/DR: ВТБ навязал рефинансирование кредита, взятого 2 месяца назад там же, прекрасно зная, что при таком рефинансировании клиент буквально оставляет в банке ~15% от суммы рефинансируемого кредита, т.к. этот рефинансируемый кредит взят с навязаной услугой "моя низкая процентная ставка".

А теперь подробнее, и, что называется, следим за руками:

Шаг 1.

15 июня 2023 года мы вместе с супругой взяли в ВТБ кредит. В процессе оформления все условия и сам договор не распечатывались, а существовали в виде страниц в приложении. И подписывались так же в приложении в электронном виде. Что разумеется удобно и современно, но иногда позволяет обойти рефлекс "читаю что подписываю". (Запомним этот момент #1).

При этом я сам, сидевший на соседнем стуле (как довольно опытный в деле влезания в кредитную кабалу буратино) буквально тянул клерка за язык чтобы тот озвучил все условия "страховок" и прочего. И добился признания в том, что по умолчанию подключается услуга "моя низкая процентная ставка", стоящая примерно 15% от суммы кредита, списывающаяся сразу с выданых денег и не возвращаемая при досрочном погашении если от неё вовремя не отказаться (и то, полностью вернут эти деньги только если отказаться от услуги в первые 30 дней после взятия кредита, а дальше возвращаемая сумма уменьшается). Разумеется процентная ставка жёстко завязана на наличие этой услуги и при отключении меняется на заметно большую.

Но я не рассчитывал на то что этот кредит будет гаситься досрочно и был согласен с такими условиями. Однако же банк сумел меня удивить!

Шаг 2.

Сегодня супруга зашла в банк за какой-то другой надобностью и, приехав, рассказала мне как ей выгодно рефинансировали кредит. (Ну вы поняли, у меня мгновенно начало подгорать). Она конечно забыла про то что я не планировал этот кредит рефинансировать, а клерк сумел ей втереть про то как её обдирают другие банки (таки да) по кредиткам и как надо взять новый кредит чтобы их закрыть (таки тоже да) и заодно поменять ставку по имеющемуся кредиту на "более выгодную". И конечно вся эта выгода исчислялась исключительно в процентах по кредиту.

И, вспоминаем момент #1, легко и непринуждённо всучили новый кредит на треть больше имеющегося, с процентной ставкой на треть меньше и с ценой услуги "моя низкая процентная ставка" вдвое больше прежнего. Как не сложно догадаться, никто и слова не сказал о наличии этой услуги, супруга и не спрашивала, а меня рядом не было.

И немедленно подали заявку на досрочное погашение первого кредита.

Шаг ...

Шаг PROFIT!

А теперь смотрите что получилось - так как первый кредит закрывается досрочно полностью после двух месяцев существования, то цену включенной "услуги" никто возвращать не будет.

Т.е. клиент вместо оплаты пользования банковскими деньгами просто отдаёт банку 15% от взятого в кредит. За два месяца. Да, всё законно, никакого обмана.

Дальше, если клиент ни о чём не подозревает, его можно ещё раз так "рефинансировать". Но всё-таки банк ВТБ не мошенники какие-то, и сразу ничего необратимого не случается. Поэтому

Шаг ПОСТОЙТЕ-КА

Мы отменили (через колл-центр) заявку на досрочное погашение первого кредита, и завтра будем отменять "услугу" во втором кредите, после чего вернём этот кредит после пары дней "использования". Конечно может быть при этом что-то и потеряем, но явно не столько сколько могли бы. Если конечно что-то не пойдёт не так и банк, например, не скажет что на самом деле отменять погашение было уже поздно. Но про это мы узнаем завтра.

Вот такие вот пироги с котятами.

Ради чего всё это было написано - скоро будет принят закон, запрещающий (надо бы прочитать подробнее что именно там предлагается) подобные выкрутасы с "услугами" и процентной ставкой, поэтому многие банки стараются провернуть эту схему сейчас и будут навязывать такие рефинансирования всем, кто уже на крючке.

Так что если у вас какие-то родственники недавно брали кредит, сообщите им, чтобы ни в коем случае без тщательного обдумывания не делали рефинансирования.

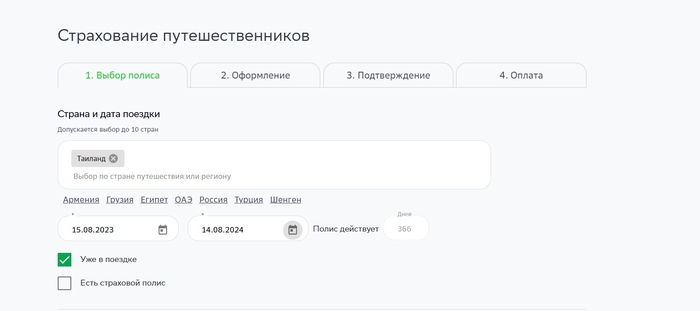

Заходим на сайт сбербанка, выбираем страну для путешествия

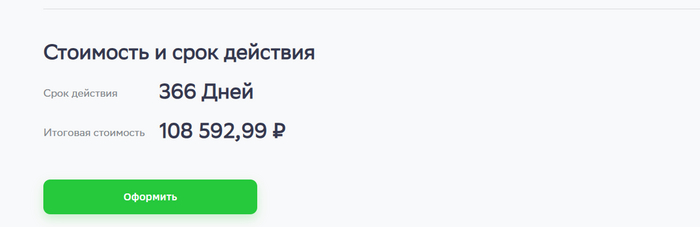

Отлично! Страховка для Таиланда на 1 год, так ещё и в путешествии можно оформить.

Ознакамливаемся с правилами, не находим каких-либо явных ограничений, убеждаемся, что в стране туризма мы не будем получать пмж/гражданство и приобретаем страховку на год

Отлично, теперь я добропорядочный турист, который имеет годовую страховку от ведущей компании по страхованию, и могу не боятся, что если в течение года со мной что-либо случится в Таиланде, то я могу не переживать

Спустя некоторое время возникает страховой случай. Проблема ли это? Нет, у нас же страховка. Попросим больницу обратится в страховую и оплатить госпитализацию.

Сидим 4 часа в больничном коридоре и получаем сообщение

Мы получили ответ от страховой, к сожалению, в покрытии было отказано в виду количества проведенных дней в Таиланде, данная территория считается страной преимущественного проживания. Пункт правил: 4.2.2.1. территория иностранного государства, в котором 3астрахованное лицо постоянно/преимущественно проживает и/или гражданином которого оно является (или в котором имеет вид на жительство). Просим Вас оплачивать расходы самостоятельно.

Более того, они отозвали гарантийное письмо на оплату первичного осмотра прямо в больнице

Отлично, теперь бы ещё найти точное определение "преимущественного" проживания в договоре страхования или в каком-либо законе. И знаете что? Его нет. Тинькофф страхование, альфа страхование пишут точное количество дней, после которого полис признается недействительным, а также запрещают покупать страховки более чем на данный срок. У тинькоффа, например, преимущественное проживание считается за 90 дней в год, и это явно прописано в договоре.

Ищем какую-либо информацию в законах, также убеждаемся, что

В законодательстве Российской Федерации нет точных определений срока, по истечении которого проживание на данном месте признаётся преимущественным или постоянным

Отлично. Продаём долгосрочные полисы для 1 страны и при этом оставляем неоднозначный термин "преимущественное проживание". Я так-то за всю свою жизнь преимущественно прожил в России. И никаких пмж с гражданством в Таиланде не имею.

Таким образом, сбербанк намеренно продаёт страховые полисы, которые не будут работать большую часть времени на территории страхования, и не видит ничего в этом зазорного.

Одним словом:

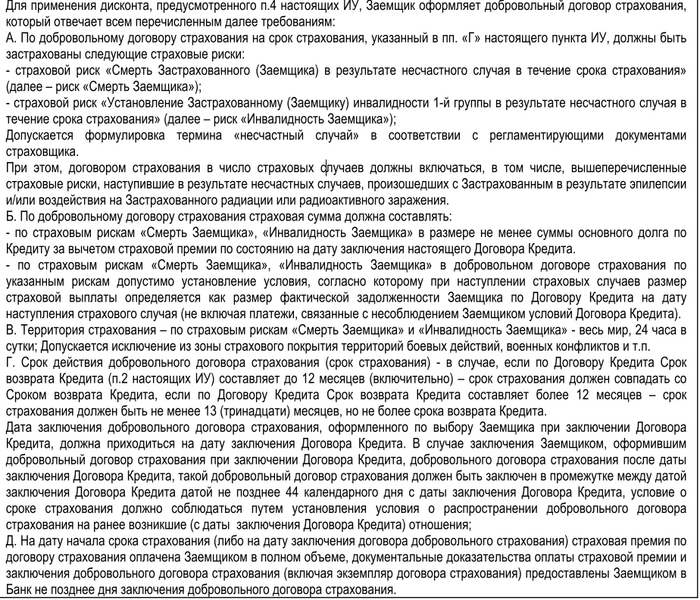

Предисловие для дальнейшего понимания. При заключении договора потребительского кредита банки стремятся навязать ещё и страхование. Для этого они добавляют условие в кредитный договор, согласно которому стоимость кредита будет меньше, если застраховать, к примеру, жизнь. В судебной практике такой договор страхования считается заключенным в целях обеспечения исполнения обязательств заемщика и поэтому часть стоимости страховки можно вернуть. Чуть подробнее можно прочитать об этом вот тут.

На работе обратилась женщина за составлением претензии для страховой. Она взяла кредит в Альфабанке, который, естественно, будет стоить дороже, если не взять страховку (7,99% годовых против 13,49% - без страхования). Эта скидочка в договоре кредитования называется дисконт.

Для применения дисконта Альфабанк выдвигает некоторые требования к договору страхования. В частности, должны быть застрахованы следующие страховые риски:

- страховой риск «Смерть Застрахованного (Заемщика) в результате несчастного случая в течение срока страхования» (далее – риск «Смерть Заемщика»);

- страховой риск «Установление Застрахованному (Заемщику) инвалидности 1-й группы в результате несчастного случая в течение срока страхования» (далее – риск «Инвалидность Заемщика»);

Допускается формулировка термина «несчастный случай» в соответствии с регламентирующими документами страховщика.

При этом, договором страхования в число страховых случаев должны включаться, в том числе, вышеперечисленные страховые риски, наступившие в результате несчастных случаев, произошедших с Застрахованным в результате эпилепсии и/или воздействия на Застрахованного радиации или радиоактивного заражения.

Полностью требования к договору страхования можете посмотреть на картинке ниже.

В общем, схема такая: хочешь процент по кредиту меньше бери страховку и все будет. Страховку предлагают тут же. Наша героиня согласилась, планируя в дальнейшем вернуть часть страховой премии при досрочном погашении.

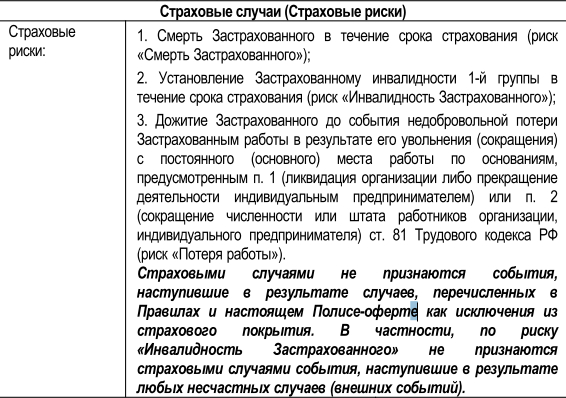

Вот какие страховые риски ей застраховали (на картинке ниже)

Обратите внимание на текст выделенный жирным. То есть требуют застраховать Смерть Заемщика в результате несчастного случая, но страховая несчастные случаи не страхует. Кроме того, не признаются страховыми случаями страховые риски произошедшие из-за эпилепсии. Подробнее исключения можно посмотреть на картинке.

В общем получается, что договор страхования не соответствует требованиям банка. Однако банк принимает его и применяет дисконт (т.е. ставку 7,99% годовых), соответственно, платежи меньше, чем без страховки.

Наша героиня кредит погасила досрочно, обратилась за возвратом части стоимости страховки (страховой премии), ей устно отказали. К сожалению, это несоответствие страхового договора требованиям банка будет одной из причин, почему в возврате откажут и в суде. Пока готовил претензию, нашел решение по схожему делу, с такими же условиями договоров. В этом деле (Решение Советского районного суда города Брянска от 15.04.2022 по делу N 2-2259/2022) установлено, что договор страхования не соответствующий требованиям банка не подпадает под признаки договора, заключенного в обеспечение кредита. Правда в этом деле истец не пытался как-то продвинуть идею о том, что банк удовлетворил такой договор страхования. Если женщина, обратившаяся к нам, будет просить составить иск, надо на этом как-то акцентировать внимание.

Такие вот дела. Надеюсь, не сильно занудно получилось. Честно говоря, не знаю, насколько вам полезна эта информация, но вот будете знать, какие есть способы отъёма денег у населения. Если будете читать, решение от 15.04.2022 по делу N 2-2259/2022 и увидите что я в чем заблуждаюсь, непременно напишите в комментарии.

Хотел было сделать отдельный пост, но тут подвернулся Ваш.

Автору мои соболезнования!

Напишу может немного мимо, но суть примерно одинакова.

Я семейный - 4 человека. Работаю официально - подчиненный. Уже много лет. Не в частной конторе. Полный соцпакет, аванс и ЗП (средняя) вовремя, но все же долгов куча. Кредиты, комуналки и т.д. Не так давно узнал, что работодатель, только за меня одного, в сумме ежегодно отдает на страхование чуть больше миллиона рублей (это не считая налогов). А нас таких на предприятии очень много. Я был просто в диком ахуе! Я за всю жизнь не получил от государства нихуя! Даже если взять например больничный, в котором я бываю ну может раз в три года по ОРВИ (ОРЗ), то выходя после приема врача, у меня на руках только ебучий рецепт лекарств на кругленькую сумму, которые мне порекомендовали купить для лечения. Чтобы сделать ушатанную жизнью челюсть (зубы), у меня никогда не хватит бабла, учитывая стоимость имплантирования. Не езжу по путевкам в санатории каждый год (вообще там ни разу не был) дети в школе питаются платно. Ездят на общаке платно. Родители пашут всю жизнь - пенсии говно. Ни разу за всю жизнь не могут себе позволить на море съездить.

Т.е. я не имею ни копейки из того, что выплачиаает за меня работодатель на страховку.

Деньги у государства есть, только оно охуело там всё. Почти каждый месяц мы слышим от чинуш:

- "мы вам ничего не должны"

- " вас рожать не просили"

- "вам надо меньше жрать"

и т.д. и т.п.

Руки опускаются, апатия полнейшая.

Кто-то скажет: - Да надо просто работать больше.

Ну да! От работы кони дохнут.

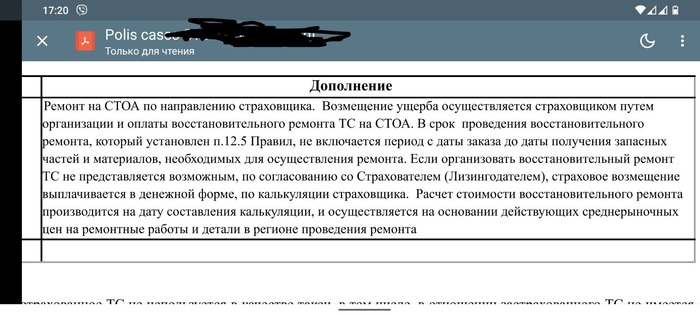

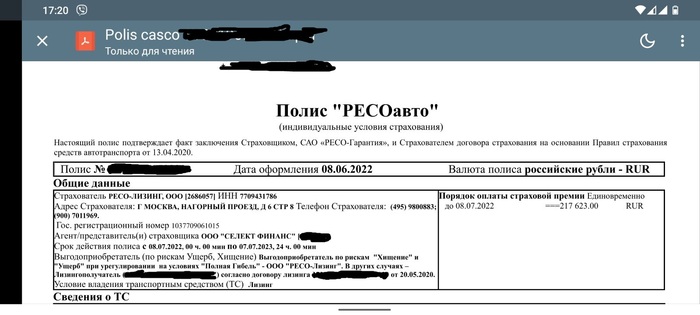

День добрый господа юриспруденты и рядом ходящие, при покупке в лизинг автомобиля на юрлицо в лизинг столкнулись с действиями указанной компании, на мой взгляд идущими в разрез с интересами клиентов.

Купили мы значит в 2020 году автомобиль у Ресо-лизинг, естественно при покупке автомобиля у этого лизингодателя, тебе насильно пихнут КАСКО от Ресо-гарантия в обязательном порядке иначе хрен тебе а не лизинг, ну ладно подумали мы, каско и каско везде примерно одинаковое, а тут все пакетом в одном месте и бегать никуда не надо, осаго естественно платилось в тот же карман и той же конторе.

Согласно полису КАСКО, мы имели право на замену стекла лобового 1 раз в год, без обращения в ГИБДД, в 2022 году весной прилетел в лобовое камень появилась трещина, мы обратились в Ресо, 4 месяца они морозились на замену стекла не звали, я при личном приеме задал вопрос почему так, на что мне сотрудник отдела урегулирования убытков ( далее по тексту убытчики) сказал, что стекла в наличии в РФ у их партнеров нет, потому мне надо написать заявление на выплату деньгами, если денег на замену не хватит, то добавить своими и потом в претензионном порядке досудебном они эту сумму доплатят.

Итогом этого стала выплата 80К, я пошел искать стекло и нашел его в наличии в РФ за 3 минуты, самый доступный вариант был за 140к, по технологии завода изготовителя к замене стекла были куплены расходники, менялось стекло у оф дилера марки автомобиля, все документы подтверждающие расходы свыше выплаты вместе с претензией были направлены в страховую, в ответ мы получили письмо от главака убытчиков аж из цельной Москвы, где он говорит, что у страховой лапки, ничо платить они не будут, ибо это моя инициатива добавить, а выплатили они по среднему и вообще ты лох твое дело платить, я как то недостаточно горел задницей, что на эту тему забил, вроде половину то я получил же, а справедливость дело второе.

2023 год, происходит ровно такая же фигня с лобовым стеклом, весной прилетел камень, платеж по каско в последний год лизинга был самым высоким, 217 000 вынь да положь. Обратился я в страховую, доки приняли сказали ждать звонка от представителей страховой.

Два раза мне звонили левые тети, и настойчиво звали поставить у них китайское стекло марки "FUYAO", на что я отказывался, так как данный производитель стекол не поставляет свои стекла на конвейер моего завода изготовителя из Алабамы США, вариант с установкой оригинального стекла у официального дилера с сохранением заводской гарантии мне предложен не был, хотя бы просто установить оригинальное стекло мне не предложили.

Позвонил в страховую убытчикам с вопросом, что это вообще было то и как мне поставить оригинальное стекло, на что мне ответили, если у партнеров ориги нет, значит ее нет в РФ, при них я нашел в интернете 3 оригинальных стекла в РФ в наличии за цену от 60 до 120к рублей, ответили, что у них нет договора с поставщиками, где это стекло есть, а вот договора, с поставщиками заведомо более низкокачественного и что очевидно более дешевого китайского стекла 9500р у них есть, после этого в электронной переписке, тетя главубытчица челябинская, долго убеждала меня в том, что если фуяо поставляет стекла на завод ВАГ, то это заводское стекло оригинального качества и я олень сам от него отказался, а у меня разрывает пердак от того, что даже если эти люди с интересными фамилиями, мне поставят оригу за 80к, то 217К - 80К = 137К чистого профита, но им то хочется получить 217 000р-9500р = 207 500р. Потом убытковая тетя мне заявила, что по договору каско от Ресо-гарантия выгодоприобретатель Ресо-лизинг и соси бибу лошок, у тебя нет никаких прав, кроме как платить нам бабки.

Итог, полис каско кончился 7 июля 2023, обращался в страховую в апреле 2023 года, 26 мая по ДКП между лизингополучателем и лизингодателем мне продали эту машину, на учет я ее поставить не могу ибо ТО без трещины не пройти, со стеклом страховая получается меня швырнула, пукан горит, есть ли смысл бодаться со страховой, пытаясь добиться хоть какой то справедливости, или проще сглотнуть и дальше пойти?

Предвосхищаю комментаторов "куда смотрел когда подписывал каско" в курсе, что лошара спасибо)

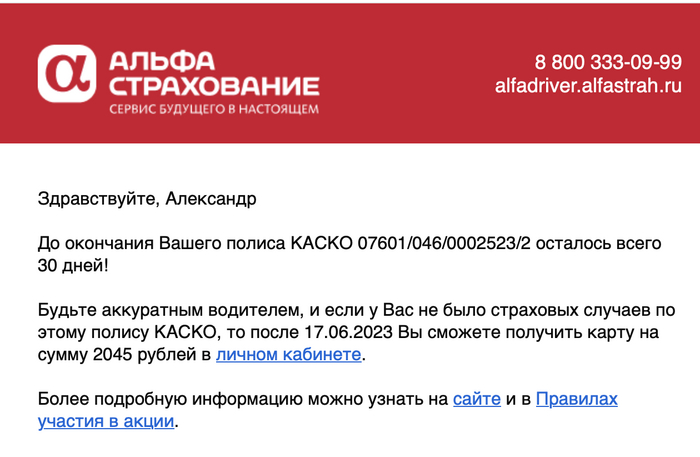

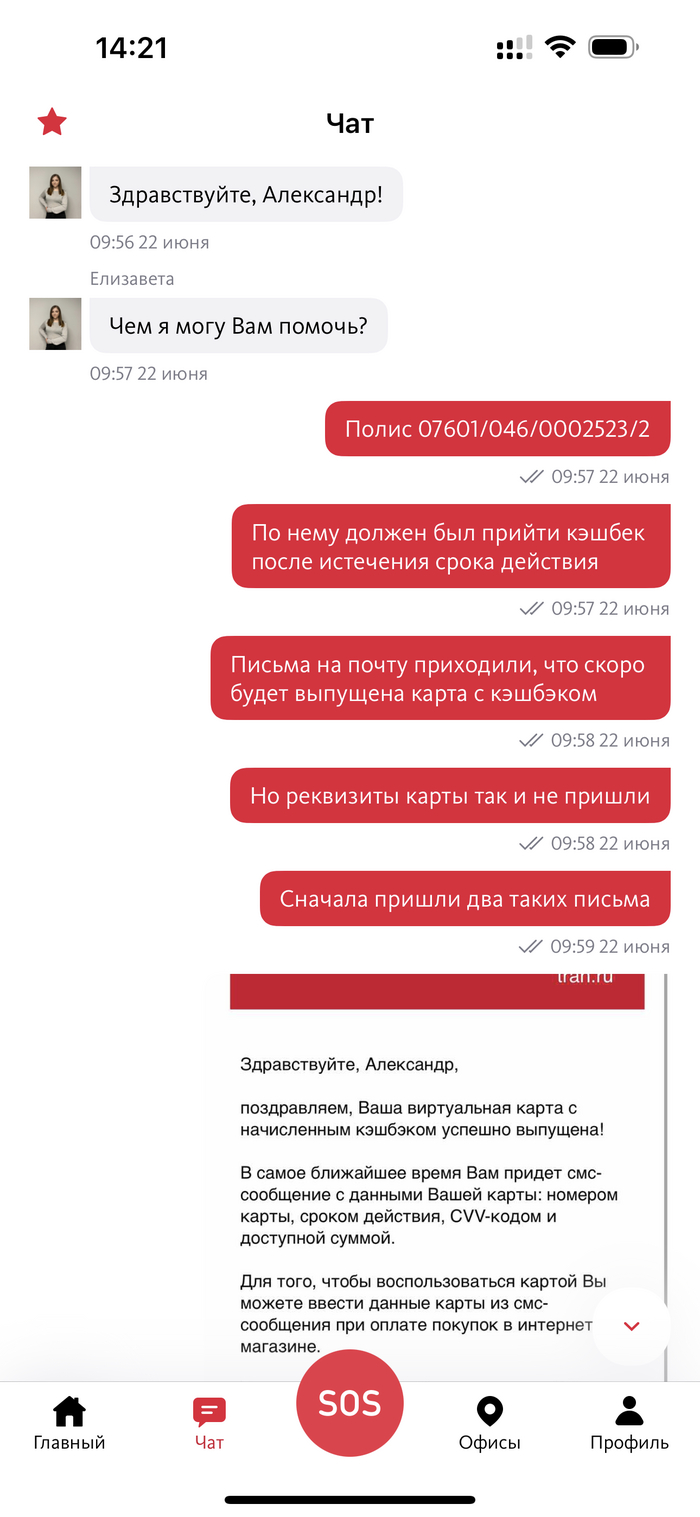

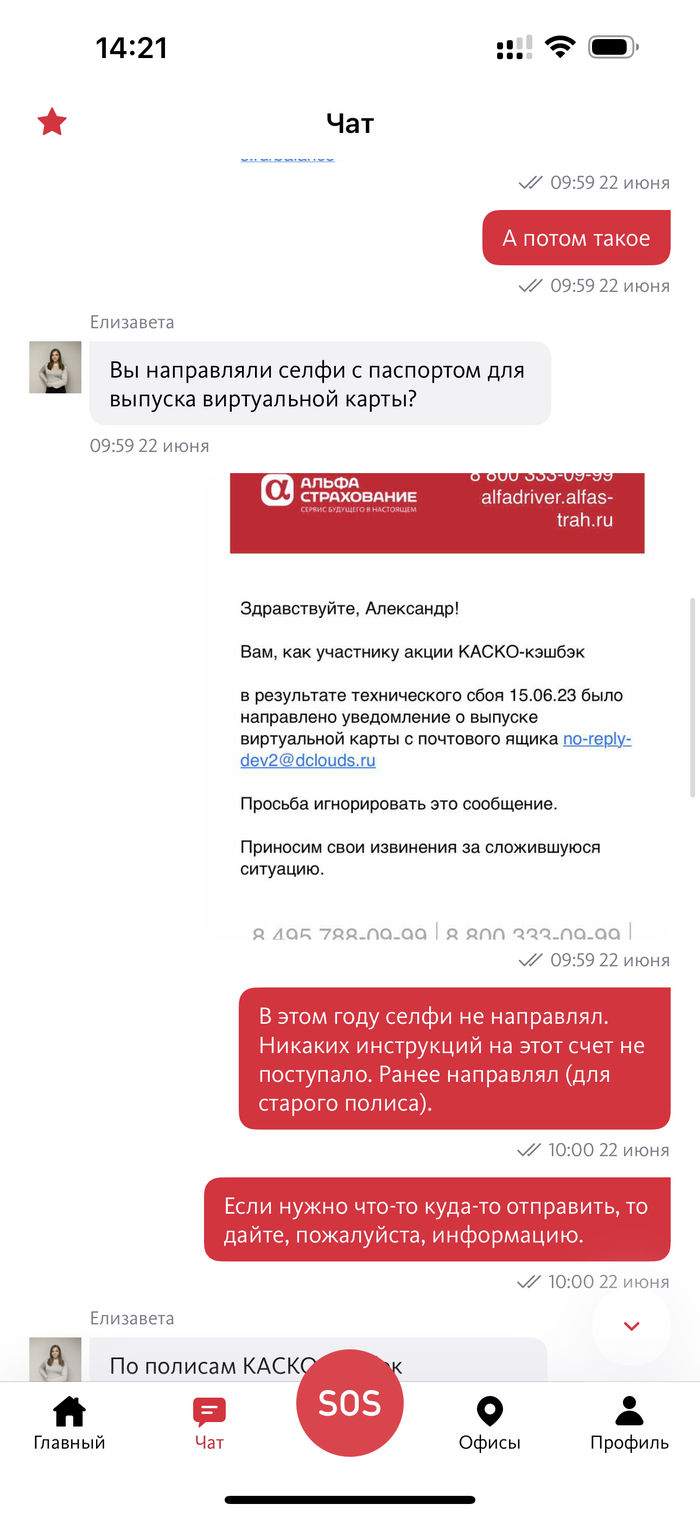

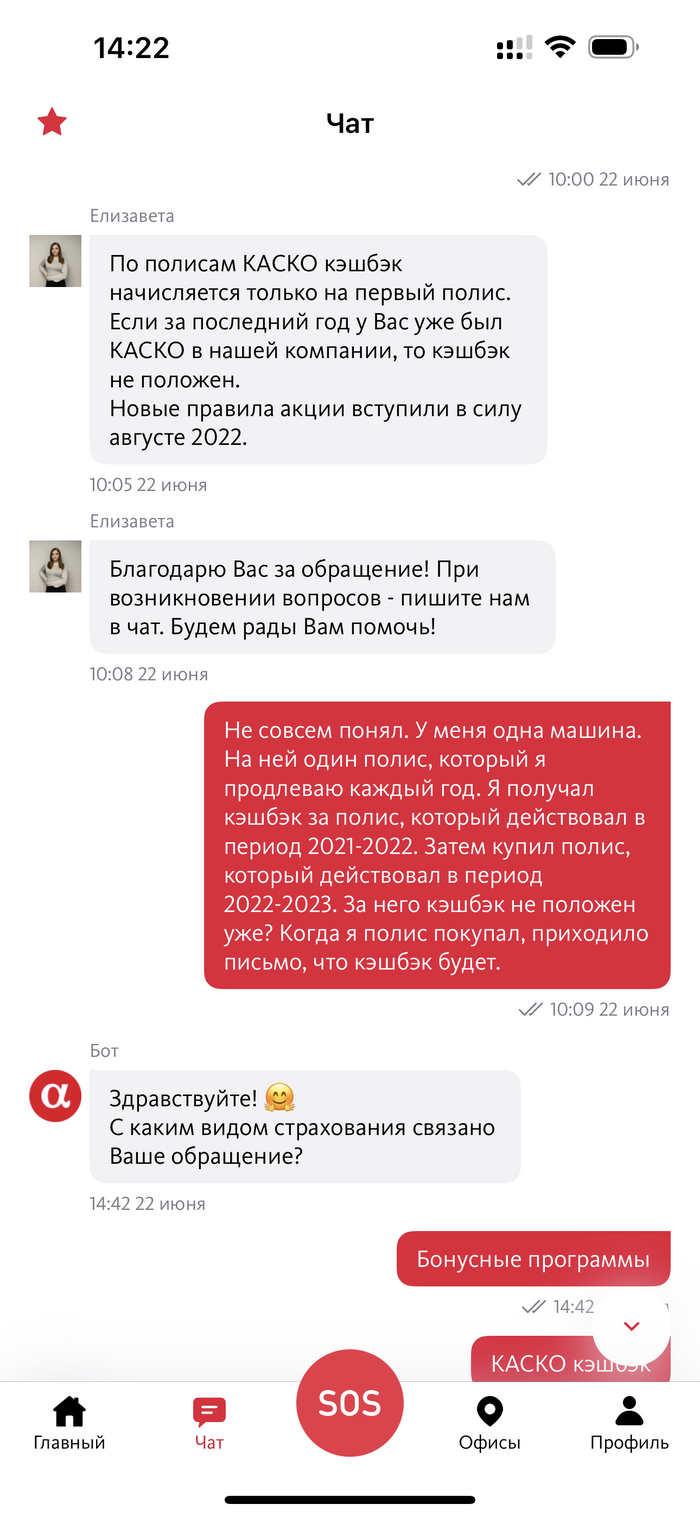

Хочу поделиться как меня огорчила АльфаСтрахование сначала пообещав кэшбэк, а потом передумав.

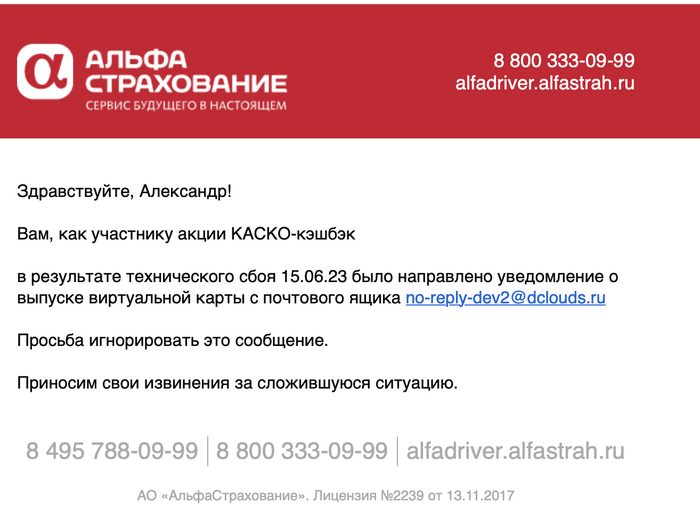

С 2017 года (с момента покупки) страхую свою машину по КАСКО в альфе. За все это время выплата по КАСКО была только одна (прилетел камень в лобовое). Тогда сервис очень понравился - заявил ущерб через приложение, направили к официалам, поменяли стекло. Все супер. Пару лет назад при страховании мне пришло уведомление, что я теперь еще и участник программы кэшбэка по КАСКО. Если не будет выплат по моей вине, то по окончании полиса я получу часть уплаченной стоимости полиса назад. Было неожиданно и приятно. Прошел безаварийный год, пришел кэшбэк, что еще больше укрепило мою лояльность. Решил снова продлить КАСКО у них же. Тем более, что снова обещали кэшбэк на аналогичных условиях. В июне прошлого года купил полис, пришло письмо про кэшбэк: ездите безаварийно, получите выплату. Отлично. Когда полис подходил к концу, я получил письмо:

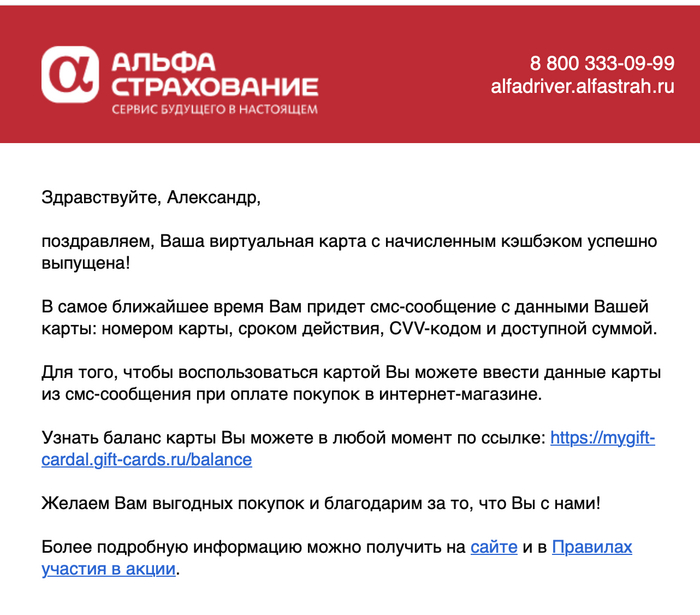

Затем, после окончания полиса я получил такое:

Но никаких реквизитов по карте не пришло.

А еще через несколько дней пришло письмо:

Я подумал, что был какой-то сбой и нужно просто еще подождать. Прождав еще несколько дней я так и не получил реквизиты карты и обратился в техподдержку.

Вот так вот... то есть АльфаСтрахование сначала пообещали кэшбэк, а затем отменили свои обещания задним числом. Я бы понял, если бы правила они поменяли еще до покупки полиса. Но на момент покупки я имел право на кэшбэк и получилось очень некрасиво с их стороны.

Обратился в службу контроля качества.

22 июня пришла отбивка:

Уважаемый Клиент!

Ваше обращение зарегистрировано в Службе контроля качества сервиса – № 178892.

Специалисты проинформируют Вас по e-mail о результатах рассмотрения в течение 5 дней.

Команда АО «АльфаСтрахование».

Как понимаете, за пять дней и даже за 8 дней никто мне ничего не ответил.

Так что если соберетесь участвовать в долгосрочных акциях этой компании - имейте в виду, что когда придет пора выплачивать бонусы, условия могут измениться.

Вот вроде бы, с одной стороны, конечно, бонусы - это штука необязательная. А с другой стороны, как по мне, очень некрасиво со стороны компании сначала обещать выплату, а потом отказываться от своих слов. Когда речь идет о таких долгосрочных акциях - когда ты покупаешь полис сейчас, а бонусы через год (по окончанию срока), особенно неприятно, что пока ты выполняешь условия со своей стороны, компания меняет их со своей...

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.