Доход от сдачи квартиры в аренду или банковский вклад?

Возник интересный спор у двух человек, к которому в итоге подключилось довольно большое количество людей со своими мнениями и предложениями.

Например, одному из них досталась в наследство 3 млн рублей. Ипотек, кредитов и каких-либо долгов перед кем-либо у него нет.

На них он может купить в своем населенном пункте однокомнатную квартиру во вторичном жилье, не новостройка. Так как своя квартира у него в собственности уже есть, то он будет сдавать ее в аренду (сдать ее можно без особых проблем, без сомнения). Сдавать он ее будет в среднем за 20 тыс в месяц плюс коммунальные услуги (свет и вода по счетчикам). Квартплата при этом будет составлять около 7-8 тысяч в месяц - платить ее будет, соответственно, хозяин квартиры, а не квартиросъемщик. Итого: его доход будет составлять около 12-13 тысяч рублей в месяц. Здесь, конечно же, нужно еще платить налоги, значит доход будет поменьше.

Можно положить эту сумму в банк под проценты. В среднем они составляют, вроде бы, 12% годовых. Где-то больше, где-то меньше. Итого: его доход будет составлять около 30 тысяч рублей в месяц. Ставка рефинансирования рано или поздно будет меняться в меньшую сторону. Но даже, если положить под 6% годовых - ежемесячный доход будет составлять около 15 тысяч, что все равно больше, чем доход от сдачи квартиры в аренду. Здесь тоже есть налог, но не сильно критичный.

Первый вариант - это здесь и сейчас, стабильность - купил квартиру, пусть и за высокую цену, и не волнуешься, что случится с наличными средствами за год. На аренде особо не заработать, но это лучше, чем ничего. Недвижимость почти всегда всегда пользуется спросом.

Второй вариант, скорее всего, более выгоден, так как за год, наверное, квартиры не вырастут в цене на полмиллиона, а, может быть, даже и упадут в стоимости. А вырученные за вклад деньги можно будет вложить во что-нибудь полезное для своей семьи - лечение, образование, ремонт и т.д.

Так что на ваш личный взгляд, выгоднее на сегодняшний день?

Показать полностью

1

Как я взял ипотеку на 30 лет под 4%

Вопрос жилья у нас в семье остро не стоит - живём загородом в коттедже, у родителей тоже есть свои квартиры. Но время от времени задумывались купить квартиру, так сказать на вырост сыну, а пока сдавать будем, а ипотеку пока арендаторы будут закрывать. Ну и деньги в бетон пристроить - это лучше, чем не понятно где их хранить (я пробовал и биржу, и биток, и вклады).

Съездили посмотреть несколько человейников на окраинах Москвы и ближнего Подмосковья, вроде выбрали понравившийся, хотя все они в принципе очень похожи. Главное чтобы доступ общественного транспорта был в пешей доступности. Выбрали один, МЦД в 15 минутах ходьбы, а через 40 минут уже в центре города оказываешься.

Кредитная история у меня сильно испорчена, по малолетству брал кредиты и годами задерживал. Потом осознание пришло и погасил всё, но кредитную карту даже на 20 000 р не давал ни зелёный, ни жёлтый банк.

У жены есть кредитка на 200к, которой не пользуемся, кредитку "раскачали" с 15к лимита до 200к за пару лет. Думали, что положительная кредитная история лучше, чем её отсутствие.

Оставили заявку на ипотеку Сбера, буквально через минуту одобрили 11 млн, что для меня было шоком. Оба официально не работаем. У меня ИП, жена самозанятая. История у меня хуже некуда, сейчас ипотеки всем дают? У меня по бизнесу оборот хороший через этот банк ходит, может они на это тоже смотрят? Ну, не суть. Дали и дали, пошли квартиру выбирать. Выбрали небольшую (кухня-гостиная и отдельно спальня) за 7,7 млн, оформление заняло буквально 30 минут. Ипотеку взять как за хлебом сходить сейчас, удивлён.

Мы попали под семейную 6% с 20% первым взносом. Еще в банке акция была, если вносишь 400 с чем то тысяч, ставку роняют еще на 2%. Я в калькуляторе посчитал - получается, что ежемесячный платёж упадёт с 35к до 27к, переплата итоговая меньше, что вообще шоколадно. Ипотеку взяли на максимальный срок - на 30 лет. Платёж в итоге 27 000р, сдавать квартиру планируем за 40-45 000р, соседи так сдают. Я это рассматриваю как дешевые деньги, т.к. 4% годовых это прям вау (как в Европах!). Закрывать раньше не вижу смысла (да и нечем), даже через 10 лет эти 27к будут почти не ощущаться, а жильё в цене вырастет, арендная плата тоже. Через 20 лет наверное на 27 000 рублей будем в магазин ходить, продукты покупать на выходные.

Дом за 4 месяца построили, сейчас отделку начинают. Сдача в следующем году. Брали на этапе котлована, сейчас уже стоимость повысилась примерно на 600 тыс, ожидаю после сдачи +1-2 млн к цене покупки (потешить самолюбие что я удачно и вовремя вложился).

Я как и все недоволен московскими ценами на жильё, я как и все ожидаю что "пузырь лопнет" и цены стремительно полетят вниз. Уже лет 10 как слежу и ожидаю, а пузырь и не думает лопаться. В Москве жильё только дорожает, поэтому я подумал что нет смысла ждать удачного момента, покупай сегодня, завтра будет дороже. Я так перед началом СВО удачно машину взял, на пару месяцев позже она стоила уже на лям дороже.

Этот пост - не агитация ипотеки. Каждый сам выбирает, вписываться в кабалу или нет, я сам жизнь хотел прожить без ипотеки, но по таким условиям я бы и вторую оформил, надо только на первый взнос насобирать.

Показать полностью

1

Ответ на пост «Как жить?»

Привет, друг! Хочу поделиться вариантами выхода из жопы в регионе с медианной зарплатой в 30 тысяч (Привет из Курганской области). Сразу скажу, что миллионером за несколько лет ты не станешь, но на ноги встанешь.

Вариант 1. Повышение квалификации. Полагаю, что за время твоей жизни у тебя должна быть некая рабочая специальность, которую ты можешь либо качнуть (чтобы устроиться на более высокооплачиваемую должность), либо устроиться туда, где платят больше. Здесь мы плавно переходим ко второму пункту.

Вариант 2. Переезд. Тут всё проще. Езжай либо на вахту, либо на временные заработки в другой регион, если позволяет здоровье. По своей специальности или по иной, где берут без опыта.

Вариант 3. Небольшое производство. (Этот вариант в своё время выбрал я, когда узнал, что моя будущая зарплата будет меньше, чем моя текущая стипендия.) Начни делать что-то руками, накопи или возьми в кредит либо небольшой фрезер, либо лазерный гравировщик, либо 3-д принтер и начни ваять что-нибудь для маркетплейсов. Самое сложное это определиться с этим «что-нибудь».

Сам я начинал с браслетиков из кожи, сейчас дело дошло до одежды, ремней, рюкзаков и другой сувенирки. Плавненько, но по итогу жизнь обустраиваю.

Вариант 4. Помощь Пикабушников. Продолжай мониторить ответы других пикабушников в похожих статьях и запросах. Как правило, там много годноты. Хотя и хейта тоже хватает.

Это основное, что пришло мне на ум. Наверное, есть и масса других вариантов. Успехов тебе и не вешай голову!

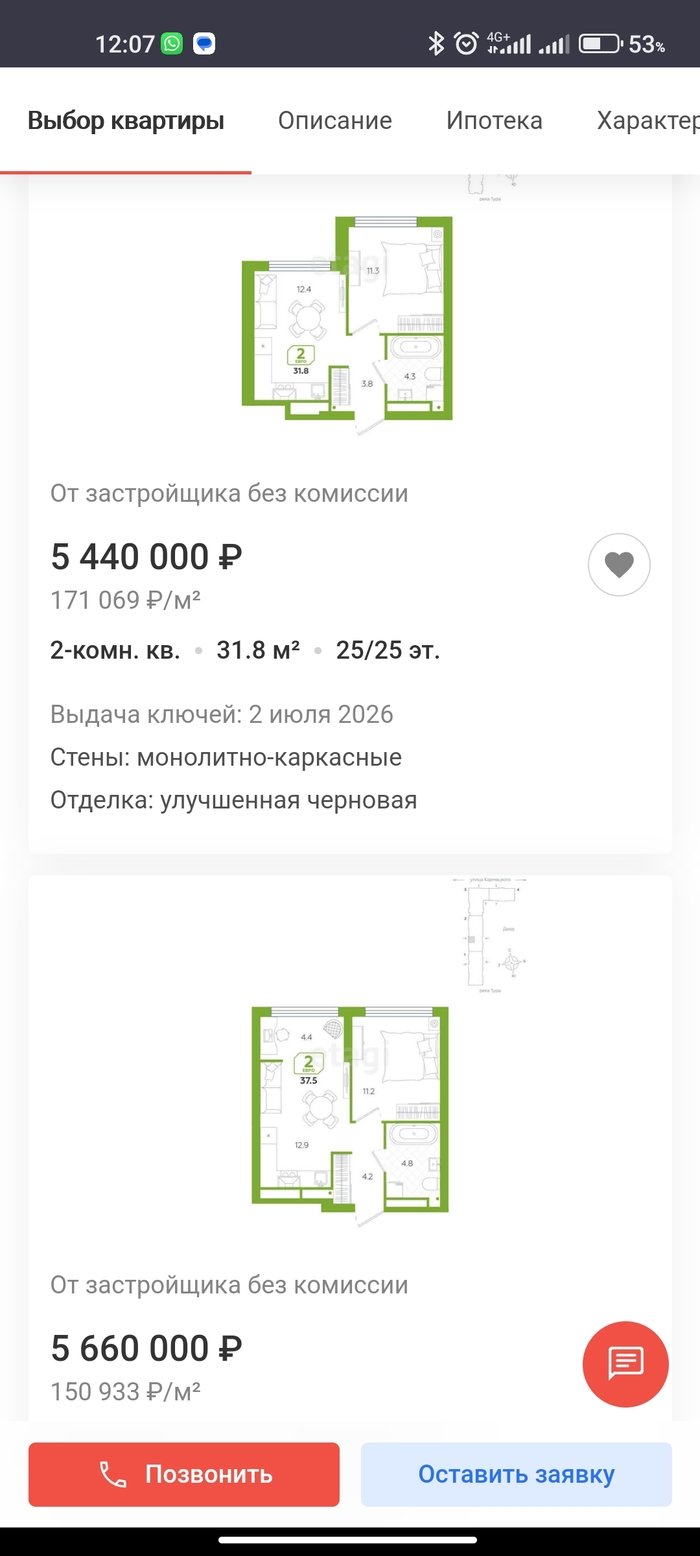

Двухкомнатная квартира

Были времена когда такие квартиры называли однокомнатными

Показать полностью

1

Небольшой совет

Некоторое время назад, как раз перед введением льготной ипотеки, было принято решение приобрести квартиру в Москве. Появилась квартира, которая прям вау, но не хватало немного на первоначальный взнос. В этой связи обратился к одному знакомому, который в итоге выручил. После успешной сделки пригласил его в ресторан, обмыть покупку. Уже прощаясь, он мне сказал: "Аноним, тебе самому решать конечно. Но вот мой совет - ни одной девушке не говори, что это твоя квартира и что у тебя вообще она есть в Москве". Этот совет я и несу сквозь годы, ведь странно было бы не послушать человека, против которого США ввели персональные санкции. И спустя пару лет на примере одного знакомого я понял ценность этого совета. Всех девушек поздравляю с 8 Марта)

Ответ на пост «Как жить?»

ЗП 50к в 37 лет, перспектив нет, 30к уходит на аренду - может блять в жизни все же что-то стоит поменять? Квартиру, работу, место жительства? Почему о том как жить дальше ты думаешь уже после того как ребенка сделал? А когда с женою секисом занимался тебе это в голову не приходило? Почему у нас большинство живет через очко?

И да, сейчас дают мат капитал в целых 630 тысяч за первого ребенка. Деньги не великие, гемороя потом с ним при продаже квартиры много, но как говориться если совсем никуя нет, то это тоже вариант.

P.S. Мы с супругой прежде чем детей рожать почему-то подумали о том чтобы решить жилищный вопрос. Сейчас двое детей и живем в своей квартире без ипотеки. В чем сложность делать так же?