Ответ на пост «Россияне переплачивают по ипотеке четыре стоимости квартиры»

Я правильно понял тренд. Что через 20 лет, жилье подорожает на 400%

Я правильно понял тренд. Что через 20 лет, жилье подорожает на 400%

Взявшие ипотеку под 19% россияне переплатят по кредиту 400%. Это произойдёт в случае, если они оформили заём на 20 лет. Об этом изданию «Газета.Ru» рассказала доктор экономических наук Елена Иванкина. По её словам, ставки по ипотеке следует расценивать как заградительные, вследствие чего спрос на жильё значительно сокращается. Снижение суммы льготного кредита с 12 до 6 млн рублей и увеличение процентов первоначального взноса до 30% делает даже программу льготного кредитования новостроек неинтересной для заёмщика, — рассказала эксперт.

🏦 Сбер опубликовал сокращённые результаты по РПБУ за февраль 2024 г. В феврале компания заработала — 120,4₽ млн чистой прибыли, банк держит планку в +100₽ млрд, при этом улучшает результат прошлого года. С учётом ужесточения ДКП, даже немного не по себе, что Сбер остаётся на уровне прибыли ноября-декабря 2023 г (декабрь — 115,6₽ млрд, ноябрь — 115,4₽ млрд), но в этом есть своя разгадка. В начале 2023 г. банк только оправился от кризисного 2022 г., сейчас же он уже вовсю поставлен на кредитные рельсы, и кэш машина приносит прибыль, при этом многие кредиты/ипотека одобренные в прошлом году переносятся на этот год, поэтому ужесточение в ипотеке/кредитовании пока обходят банк стороной, но некоторые "преображения" уже происходят:

💬 Выдача ипотеки значительно "просела" — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд), конечно, можно рассказывать про короткий месяц и праздничный день, но заработок в данном сегменте остался на уровне января, где такая низкая динамика выдачи норма. Например, в прошлом году банк выдал ипотеки на 250₽ млрд, как итог выдача просела почти на 40%. На выдачу влияет корректировка параметров льготных ипотечных программ (первоначальный взнос повышен на чувствительные 30%, а объём кредита для столиц уменьшен с 12₽ млн до 6₽ млн), высокая ключевая ставка при которой архисложно взять ипотеку на вторичном рынке и сокращение субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г (разницу между льготной и рыночной ставками компенсируется за счёт субсидии из госбюджета, правительство 2 раза сокращало данные субсидии, в общем сократили на 1,5%). Поэтому Сбер после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами.

💬 Выдача же потребительских кредитов аномально увеличилась — 255₽ млрд (в предыдущие месяцы — 188₽ млрд, 173₽ млрд, 248₽ млрд). На это могло повлиять ранее одобренные кредиты, которые выдали в этом месяце, желание покрыть потребительским кредитом первоначальный взнос по ипотеке и увеличившийся спрос на автокредитование (с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей). Всё же ужесточение макропруденциальных лимитов/надбавок и повышение ключевой ставки до 16% в предыдущие месяцы охладили спрос в кредитовании (в IV кв. 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0% по данным ЦБ).

Теперь давайте перейдём к основным показателям компании за февраль:

☑️ Чистые процентные доходы: 199,2₽ млрд (+22,4% г/г)

☑️ Чистая прибыль: 120,4₽ млрд (+4,8 г/г)

☑️ Чистые комиссионные доходы: 55,9₽ млрд (+9,5% г/г)

☑️ Коэффициент достаточности основного капитала: 11,2%, базового — 10,9%

Что ещё можно отметить при разборе отчёта?

🟢 Качество кредитного портфеля остаётся стабильным. Доля просроченной задолженности составила 2,1% на конец февраля (месяцем ранее — 2%).

🟢 Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за февраль 2024 года составили — 84,1₽ млрд (+5% г/г). Без учёта влияния изменения валютных курсов стоимость риска в январе составила 1,9%. Сформированные резервы превышают просроченную задолженность в 2,9 раза.

🟢 Операционные расходы составили — 71₽ млрд (+27,4% г/г).

✅ Сбербанк — продолжает оставаться флагманом финансового сектора, по данным ЦБ, в январе 2024 г. прибыль банков составила 354₽ млрд (ROE — 29,6% в годовом выражении), вклад Сбера в общую банковскую прибыль составил — 32,5%. На фондовом рынке это одна из главных стабильных идей с прогнозируемыми дивидендами. Банк заработал 1,5₽ трлн чистой прибыли в прошлом году, значит на выплаты дивидендов может пойти порядка 750₽ млрд (50% от ЧП), это примерно 33₽ на акцию (див. доходность — 11%).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ⓜ️ По последним данным Росстата, за период с 27 февраля по 4 марта индекс потребительских цен вырос на 0,09% (прошлые недели — 0,13%, 0,11%), с начала марта — 0,05%, с начала года — 1,51% (за 12 месяцев — 7,6%). Надо понимать, что 0,04% пришлось на февраль, а значит, рост цен в феврале составил — 0,6%, а это выше прошлогодних темпов. При этом в январе регулятор пересчитал за месяц инфляцию и вышли совсем другие цифры — 0,86% (до этого по расчётам вырисовывалось — 0,67%), 13 марта регулятор должен предоставить информацию по ИПЦ за февраль, если показатели будут ещё выше, то я не буду уверен в устойчивых темпах инфляции. Что же насчёт марта, то за первые 4 дня рост составил 0,05%, а в прошлом году данная неделя была нулевой (март 2023 г. — 0,37%, с начала года — 1,67%), выводы думаю сделаете сами. Конечно, стоит зафиксировать снижение цифр, но даже сегодняшние темпы инфляции не дадут нам выйти на цель регулятора в 4-4,5% по итогам 2024 г., скорее всего, инфляция будет находиться в диапазоне 7-7,5%.

Ближайшее заседание ЦБ 22 марта, у меня нет никаких сомнений, что регулятор не смягчит свою риторику, даже если учитывать статистику по наблюдаемой и ожидаемой инфляции (ожидаемая сократилась до 11,9%, а наблюдаемая до 15,2%), цифры всё равно двухзначные. Как всегда, давайте зафиксируем, какие меры регулятор принимает для замедления инфляции:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в марте продолжит своё сокращение, а это не есть хорошо —7,1₽ млрд в день начиная с 7 марта (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд). Сейчас $ торгуется по 90,6₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, средняя цена Urals в феврале — 69$, как итог бочка стоила в районе 6300₽, а это приемлемо (главное, чтобы не опускалась ниже 6000₽).

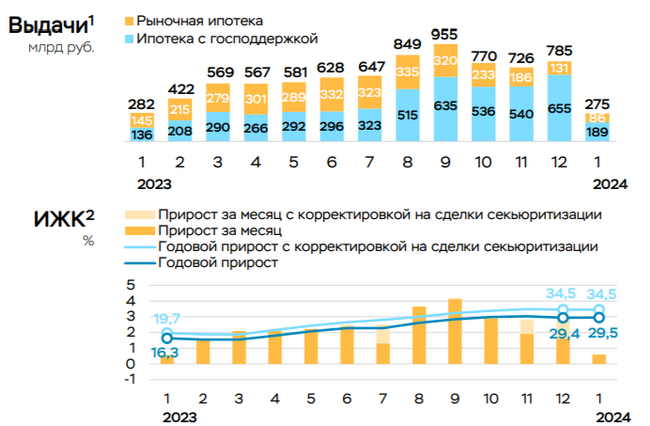

📉 По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Ипотека в январе замедлилась до 0,6% (+2,9% в декабре), выдача ипотеки с господдержкой сократилась до — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Данное снижение произошло за счёт повышения макропруденциальных лимитов/надбавок, корректировки параметров льготных ипотечных программ, высокой процентной ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%) и сокращение субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. По тому же отчёту Сбербанка, видно, что выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%.

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся, только в начале III квартала, на это уже отреагировал рынок ОФЗ, где некоторые выпуски перешагнули доходность в 13%. Помимо этого, на инфляцию может повлиять рост цен на бытовые услуги (спрос перегрет), тарифы ЖКУ, которые вырастут в среднем на 10% и сверх траты бюджета РФ.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

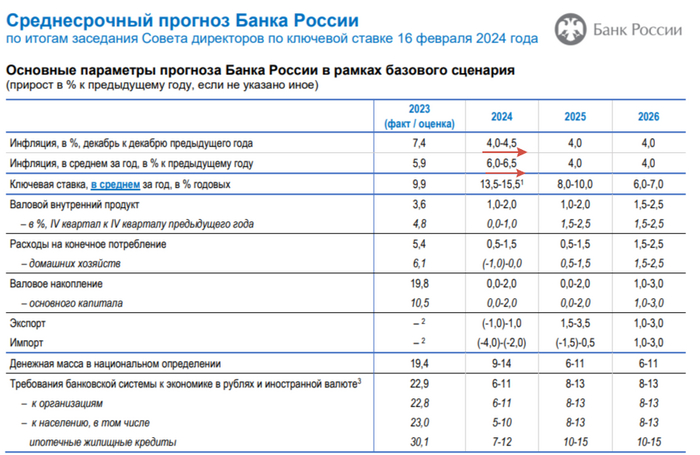

Ⓜ️ По последним данным Росстата, за период с 20 по 26 февраля индекс потребительских цен вырос на 0,13% (прошлые недели — 0,11%, 0,21%), с начала февраля — 0,56%, с начала года — 1,42%. Можно ли сейчас с уверенностью утверждать, что регулятор добился устойчивых темпов инфляции? На этот вопрос сложно ответить, потому что Росстат должен посчитать последние 3 дня февраля, а потом ещё пересчитать за месяц, в январе регулятор пересчитал за месяц и вышли совсем другие цифры — 0,86% (до этого по 4 неделям вырисовывалось — 0,62%). Конечно, стоит зафиксировать снижение цифр, но даже сегодняшние темпы инфляции не дадут нам выйти на цель регулятора в 4-4,5% по итогам 2024 г. (примечательно, что ЦБ повысил среднесрочный прогноз ключевой ставки на последнем заседании до 13,5-15,5% с 12,5%-14,5%, видимо, признав неудовлетворяющие темпы инфляции), скорее всего, инфляция будет находиться в диапазоне 6-7,5%.

С другой стороны, продолжает снижаться наблюдаемая и ожидаемая инфляция (ожидаемая до 11,9%, а наблюдаемая до 15,2%). Безусловно, для регулятора это важные цифры, но они двухзначные и на следующих заседаниях навряд ли стоит ожидать снижение ключевой ставки. Как всегда, давайте зафиксируем, какие меры регулятор принимает для замедления инфляции:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 91₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, если просядет цена за бочку, то необходимо будет, чтобы ₽ ослаб.

📉 По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Ипотека в январе замедлилась до 0,6% (+2,9% в декабре), выдача ипотеки с господдержкой сократилась до — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Данное снижение произошло за счёт повышения макропруденциальных лимитов/надбавок, корректировки параметров льготных ипотечных программ, высокой процентной ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%) и сокращение субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г. По тому же отчёту Сбербанка, видно, что выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%.

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся ближе к лету, но большой вопрос в том, как повлияют на инфляцию рост цен на бытовые услуги (спрос перегрет), тарифы ЖКУ, которые вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги), сверх траты бюджета РФ (где в последние дни начали неистового тратить бюджетные деньги, это должно подстегнуть инфляцию в будущем) и курс ₽. Помимо этого регулятор может ужесточить ДКП, чтобы прийти уже в этом году к цели в 4-4,5% по инфляции.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

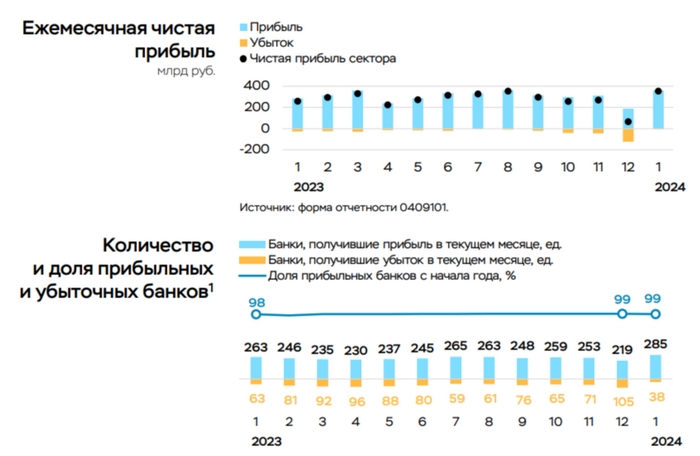

💳 По данным ЦБ, в январе 2024 г. прибыль банков составила 354₽ млрд (ROE — 29,6% в годовом выражении), это в 5,5 раза выше, чем месяцем ранее — 64₽ млрд (в декабре на балансе банков была отражена чистая прибыль в размере 176₽ млрд, но она была завышена за счёт дивидендов, полученных от российского дочернего банка — ~112₽ млрд, банк Открытие). Самое интересное, что банковский сектор заработал на ~40% выше итога января 2023 г. (258₽ млрд), но доходность на капитал (показатель, который учитывает рост балансов банков) в январе 2024 г. выросла не так значительно по сравнению с январём 2023 г. (до 29,6 с 26% в годовом выражении). В заработке в 354₽ млрд есть свои нюансы, давайте разбираться:

🟣 Основную прибыль в размере ~300₽ млрд (76₽ млрд в декабре) поддержало в первую очередь восстановление резервов по корпоративным кредитам у ряда банков (35₽ млрд по сравнению с доформированием резервов почти на 100₽ млрд в декабре), а также низкие операционные расходы — 211₽ млрд (352₽ млрд в декабре). В то же время прибыль сдерживало сокращение основных доходов из-за замедления кредитования: ЧПД и ЧКД снизились в сумме на 10%, до 591₽ млрд по сравнению с 660₽ млрд в декабре. Если взглянуть прозрачно на доходы, то темпы заработка банковского сектора снижаются, ибо спрос в потребительском кредитовании остывает из-за поднятия ключевой ставки и ужесточения макропруденциальных лимитов/надбавок (потребительское кредитование в январе составило — 108₽ млрд, 0,8% м/м). Ипотечное кредитование в январе замедлилось до 0,6% (+2,9% в декабре). Более детально: выдача ипотеки с господдержкой сократилась — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). На ипотеку повлияло помимо высокой ставки ужесточение условий по ипотеке с господдержкой. До этого правительством ещё сократило субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г., напомню, что разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии.

🟣 Неосновные доходы составили 24₽ млрд (после убытка в 8₽ млрд в декабре), что в значительной степени обеспечила переоценка долевых ценных бумаг (14₽ млрд) на фоне восстановления рынка акций.

🟣 Количество прибыльных банков выросло по сравнению с декабрём (292, или 90% от общего числа, в декабре 219 и 68% соответственно). Доля прибыльных банков в активах сектора составила 99%.

🏦 Изучая отчёт Сбербанка становится понятно, что ужесточение ДКП начинает работать. Выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но темпы снижения уже присутствуют. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как итог сокращение размера кредитного портфеля составило — 0,4%. Вклад Сбербанка в общую банковскую прибыль составил — 32,5%, что довольно низкий показатель, если сравнивать с прошлыми месяцами.

📌 С учётом высокой ставки (которая продержится долгое время), ужесточения макропруденциальных лимитов/надбавок, мы уже наблюдаем за охлаждением в кредитовании и перетока денежных средств с рисковых финансовых инструментов в более консервативные (депозиты, облигации). Помимо этого, на очереди ипотека с господдержкой, где были скорректированы некоторые параметры, данная корректировка приведёт к снижению спроса и в данном секторе кредитования (рыночной ипотеки уже давно плохо). Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового сектора.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ⓜ️ По данным ЦБ, в январе 2024 г. повышенный спрос в кредитовании продолжил снижаться — 236₽ млрд (0,7% м/м и 27% г/г, месяцем ранее 73₽ млрд, но такой резкий перепад в цифрах в декабре связан с корректировкой на крупную сделку по продаже кредитов в размере ~250₽ млрд). Для января характерно снижение выдач из-за длинных праздников, но всё же, если отбросить 9 дней выходных из месяца, то получится, что выдача опустилась ниже 400₽ млрд, а это уже весомый звоночек регулятору, что меры начинают действовать (конечно, для подтверждения тренда необходимо дождаться данных за февраль-март в будущем). Поэтому стоит учитывать лаг по сделкам и ДКП, после стабильных темпов снижения ЦБ задумается о ключевой ставке.

🏠 По предварительным данным ипотека в январе замедлилась до 0,6% (+2,9% в декабре). Для января характерно снижение ипотечных выдач из-за длинных праздников, однако в 2024 г. замедление связано ещё с ужесточением условий по ипотеке с господдержкой (ипотека становится более адресной: первоначальный взнос был повышен с 20 до 30%, размер льготного ипотечного кредита для всех регионов теперь составляет — 6₽ млн). Помимо этого, правительством сократило субсидии на 0,5 п.п. по всем госпрограммам с конца 2023 г., напомню, что разницу между льготной и рыночной ставками компенсируется за счёт субсидии из государственного бюджета, как итог правительство 2 раза сокращало данные субсидии (в общем сократили на 1,5%). Поэтому тот же Сбербанк после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов (этому примеру последовал ВТБ и Альфа-Банк), чьи покупатели воспользуются льготными займами. Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой сократилась — 189₽ млрд (655₽ млрд в декабре), выдача же рыночной ипотеки продолжило своё снижение — 86₽ млрд (-35% м/м). Всего было выдано кредитов на 275₽ млрд — это в 3 раза меньше декабрьского объёма (785₽ млрд).

💳 По предварительным данным, потребительское кредитование составило — 108₽ млрд (0,8% м/м), темпы снижения присутствуют (в октябре —154₽ млрд, в ноябре — 135₽ млрд). Всё из-за ужесточения макропруденциальных лимитов/надбавок и повышения ключевой ставки (в IV квартале 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0%). В автокредитовании чувствительное сокращение — 27₽ млрд (1,6% м/м, в прошлом месяце 57₽ млрд).

Несомненно меры ЦБ/правительства (ужесточение ДКП, макропруденциальных лимитов/надбавок и корректировка льготной ипотеки) отразятся на финансовом и строительном секторе, которые за последний год снимали сливки с клиентов.

🔴 Последний отчёт Сбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд). Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). ВТБ в декабре продолжил сокращать свою чистую прибыль — 14,4₽ млрд, IV квартал по отношению к другим кварталам года вышел очень слабым.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой лишатся и большой части льготной.

📌 Январь показал, что кредитование пришло в норму, на это повлияло ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка в ипотеке с господдержкой, но необходимы устойчивые тренды. Поэтому уже сейчас необходимо понимать, что прибыль эмитентов будет сокращаться ввиду охлаждения спроса в потребительском кредитовании и ипотеки, а значит, начало 2024 г. не будет столь многообещающим для финансового и строительного сектора.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Реклама ООО «РУФОРМ», ИНН: 7714886605

Ⓜ️ По последним данным Росстата, за период с 6 по 12 февраля индекс потребительских цен вырос на 0,21% (прошлые недели — 0,16%, 0,16%), с начала февраля — 0,32%, с начала года — 1,18%. Но самое интересное то, что рост индекса потребительских цен за январь составил — 0,86% (в январе 2023 г. — 0,84%). На протяжении трёх недель я фиксировал замедление инфляции, но предупреждал о том, что нужны устойчивые темпы снижения и это ещё не показатель для регулятора. При этом по отчёту было видно, что всплеск спроса случился в бытовых услугах, также с 2024 г. тарифы на ЖКУ вырастут в среднем на 10% (основные тарифы с 1 июля, но уже с 1 января цены были повышены на капремонт, содержание дома и прочие услуги) и не стоит забывать о тратах бюджета РФ (об этом ниже), всё это должно повлиять на инфляцию, и не в лучшую сторону. Перед заседанием ЦБ по ключевой ставке 16 февраля снижение было исключено, но с такими темпами регулятор никак не выйдет на цель в 4,0-4,5% по инфляции, по итогам 2024 г.

Немного слов о тратах бюджета. По последним данным электронного бюджета в феврале расходы ФБ За 13 дней месяца составили — 1,8₽ трлн (около 140₽ млрд в день, что на 55% выше, чем годом ранее). Напомню вам, что утверждённые расходы — 37₽ трлн, а доходы — 35₽ трлн. Но с такими темпами мы не уложимся в утверждённые расходы, а ещё сегодняшние траты явно подстегнут инфляцию (эффект будет виден в конце II квартала, аналогичная ситуация была годом ранее, когда за декабрь-январь 2022/23 гг. было потрачено 10₽ трлн из бюджета).

Для приличия зафиксирую, какие меры регулятор принимает ещё, для замедления инфляции кроме высокой ключевой ставки:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в феврале сократилась вдвое, а это не есть хорошо — 8,1₽ млрд в день начиная с 7 февраля (до 31 января продавали по 16,7₽ млрд в день). Сейчас $ торгуется по 92,5₽, пока ₽ находится в данном диапазоне (85-95₽) за ключевую ставку можно не переживать, а вот если направиться в район 100₽, то придётся повышать ставку (дилемма, всё будет зависеть от экспорта, а точнее от нефти).

📉 Был снижен спрос на потребительское кредитование и ипотеку на 2-ом рынке за счёт ужесточения первоначального взноса, повышения макропруденциальных лимитов/надбавок и корректировки параметров льготных ипотечных программ (30% взнос по льготной ипотеке, размер льготного ипотечного кредита для всех регионов составляет — 6₽ млн). Последний отчёт Сбербанка (РПБУ за январь 2024 г.) даёт понять, что меры действуют: выдача ипотеки значительно "просела" — 151₽ млрд (в предыдущие месяцы —467₽ млрд, 451₽ млрд), такое резкое сокращение не должно вас вводить в заблуждение, ибо в январе всегда такая низкая динамика выдачи, но сокращение началось ещё в прошлые месяцы. Выдача же потребительских кредитов находится не на тех уже уровнях — 188₽ млрд (в предыдущие месяцы — 173₽ млрд, 248₽ млрд, 248₽ млрд). Как по мне, мер по льготной ипотеке недостаточно, она всё равно себя чувствует вполне неплохо, а застройщики и банки не хотят терять прибыли к которым привыкли, придумывая различные лазейки (ипотеки под 0,1-1% от застройщика, кредитование на старых условиях тому подтверждение).

📌 Однако ожидаемая и наблюдаемая инфляция в очередной раз снизились. Ожидаемая до 11,9%, а наблюдаемая до 15,2%. Цифры двухзначные и это никак не должно повлиять на решение Центрального банка 16 февраля. Наоборот, инфляция может ускориться, на что как бы намекают недельные данные, а траты бюджета, только подольют масло в огонь. Как итог ЦБ может прибегнуть к повышению ставки в будущем, а не её снижению.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor