0 просмотренных постов скрыто

Жизненная ситуация: даем денежные средства взаймы

Сегодня советы для тех, кто собирается дать взаймы денежные средства:

1. Расписка

при передаче взаймы наличных денежных средств заемщик должен собственноручно написать и отдать вам расписку;

в расписке укажите следующие сведения:

- паспортные данные ваши и заемщика;

- сумма займа;

- срок возврата займа;

- дата составления расписки (дата получения займа);

- если вы передаете денежные средства взаймы под проценты – в расписке укажите размер процентной ставки;

- также укажите, что денежные средства передаются в качества займа;

2. Договор займа

при передаче взаймы наличных денежных средств дополнительно к расписке (но не вместо нее) вы можете составить договор займа; в договоре укажите те же сведения, что и в расписке, подпишите договор вами и заемщиком; однако для взыскания долга с заемщика расписки будет достаточно;

при безналичном перечислении займа расписку составлять не требуется; поэтому при безналичном перечислении денежных средств заемщику составьте письменный договор займа, поскольку, при отсутствии расписки, только в нем будут указаны данные о сроке возврата займа и процентной ставке (если заем был процентным).

Всем хорошего дня!

Нормативные акты: ГК РФ (ст.408, 807-811).

Показать полностью

1

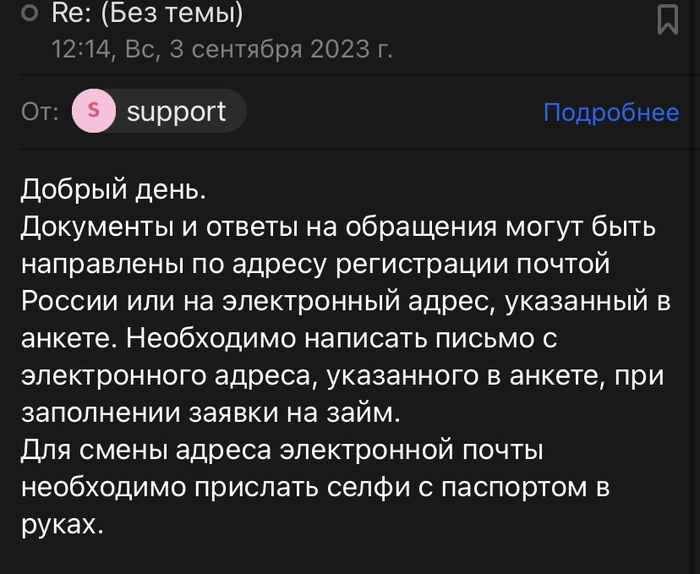

Вторая организация упертая

обращение во вторую организацию не дает никаких шагов вперед. только топчимся на одном месте.

направила им обращение , в виде заявления, чтобы отправили мои данные, которые имеются у них в базе. они мне отказали в предоставлении моих же данных.

просят либо написать с почты, которая была указана в анкете, либо для смены почты сфоткаться с паспортом в руках.

очень смешно, чтобы на меня потом еще 100 займов оформили с этой фоткой?)

написала им в ответ, что я обращаюсь в прокуратуру и в центробанк. пусть уже знающие люди занимаются данным вопросом.

В 1916 году реклама была немного наивнее

Показать полностью

6

Прощаю тебе все мои долги!

Граждане, занимающие дензнаки и уходящие в закат, из-за вас, козлов, страдают потом нормальные люди. Надеюсь для вас подготовлен отдельный котел в аду!

Показать полностью

1

Ответы на комментарии и вопросы читателей

Всем привет.

В продолжении своих постов как и обещал открываю рубрику «ответы на комментарии и вопросы читателей».

Для начала хочется рассказать про философию моих постов и курсов которые веду я и моя команда.

Во- первых, ребятам пишущим про лозунги о незаконности займов, повторяем читаем главу 42 ГК РФ. Там все написано. Кто не понимает повторюсь, мы не учим про создание бизнеса на займах. Мы учим стабильному ежемесячному пассивному доходу от ваших инвестиций, с гарантиями в виде залога. При этом, мы сами призываем всех продолжать работать на прежней работе, которая дает вам основной доход, социальные гарантии и пенсию.

Во-вторых, на рынке очень много «серых» инвесторов, которые предлагают низкий процент, но при этом хотят чтобы закладываемый объект на них переписали по купле-продаже. Мы с этим боремся, создавая через наши курсы и посты цивилизованные условия и правила. Хотим чтобы наши посты читали как инвесторы, так и потенциальные заемщики. Мы рассказываем про безопасность и законность сделок среди и заемщиков и займодавцев.

В третьих, наша целевая аудитория – не ростовщики разоряющие своих клиентов, а нормальные люди, которые часть денег инвестируют в пассивные инвестиции в виде займов. И не надо здесь говорить про спекуляции и наживу, ведь никого не смущают инвесторы вкладывающиеся в акции или недвижимость. Или банки предлагающие кредиты "на персональных условиях". Никто их не называет спекулянтами.

В-четвертых, про наших клиентов – заемщиков. Тот, кто проходил курсы знает, что мы говорим: Не надо наживаться ну проблемах заемщиков. Если вы видите перед собой отчаявшегося человека, неадекватного, пьяного, или который готов что угодно подписать лишь бы получить деньги – ОТКАЖИТЕ ему. Потому что это против нашей философии наживы, а если для вас это не аргумент, то в с вероятностью 99% этот человек не будет дальше платить и создаст больше проблем, чем принесет прибыли.

В – пятых, приводя свои примеры дохода от выкупа заложенного объекта я не хвастаюсь, а рассказываю все варианты работы с займами, тем самым приоткрывая завесу данного рода инвестиций. Согласитесь, если бы я про это не говорил то породил бы еще больше хейта, типа «он много чего не договаривает, и все совсем по другому». Ну и наконец, не все сделки приносят прибыль. Об этом я расскажу в другом посте.

В – шестых, наша цель – научить простых людей с завода что можно инвестировать небольшие суммы и получать дополнительный доход к зарплате. Согласитесь, если вы купите акции то надо ждать пока они вырастут, а если упадут, то ждать пока они вернутся к цене покупки и оттуда ждать пока они принесут прибыль. Здесь доход ежемесячный глобально не зависящий от ситуации в стране и в мире. Мы говорим именно про дополнительный ежемесячный пассивный доход. Как инвестировать, где искать клиентов и давать рекламу, где проводить встречи, всему этому мы учим.

Показать полностью

1

Заявление в районный суд о признании договора займа ничтожным -с ценой иска или без?

Дано: получен судебный приказ о взыскании с меня долга в пользу ООО "Выколачиваем долги", которое выкупило якобы мой долг у ООО" Микрофинансы". Кредит якобы онлайн, но номеру паспорта, реквизиты карты - не мои, транзакция проведена ЗА ДЕНЬ до составления договора займа. Сами конторы в Новосибирске, я в Воронеже.

Что сделано:

1.Приказ отменен, решение на руках.

2.Написано письмо в ООО "Выколачиваем долги", письмо вернулось - ожидаемо его никто не стал получать. Штампы, даты, всё зафиксировано.

3.Письмо в ООО "Микрофинансы" - аналогично.

4.Заявление в МВД. Пришёл отказ в возбуждении уголовного дела на основании, что "Микрофинансы" проигнорировали запрос МВД всех документов по кредиту. Дознаватель сказала, что это норма (отказ), пугаться и жаловаться не надо, будет ещё один запрос... в общем уголовное меня пока не интересует, но ответ будет приложен к заявлению в районный.

5.Письмо в НБКИ с просьбой удалить данный кредит из моей кредитной истории. Ответ - удалить может только тот, кто подавал сведения - "Микрозаймы". Это ожидаемо, мне просто нужен был их ответ для суда.

6.В ответе от НБКИ приложен ответ от "Микрозаймов" на их запрос - дескать, займ был, удалять ничего не будем и вообще все вопросы к ООО "Выколачиваем долги". Меня сам факт удивил - мои письма проигнорировали, запрос МВД проигнорировали, а НБКИ ответили.

Итого, на руках: всё вышеперечисленное. С этим я и буду подавать заявление о признании договора займа недействительным.

Вопросы:

1.Подсудность - по месту моего жительства (я же, типа, в Воронеже кредит якобы брал) или по месту нахождения ответчика?

2.В деле у мирового судьи, по которому она выносила судебный приказ, есть все договора/транзакции и т.д. У меня только фото с этого дела. Для районного суда мне надо истребовать дело у мирового? Или фото достаточно? Или районный суд сам затребует у мирового?

3.Надо для суда запрашивать в ФНС список моих банковских счетов? По логике, суд сам это может сделать. Тем более, что полностью номер, на который произведена транзакция, так никто и не предоставил. И не предоставит, надо думать.

4.В исковые требования включать требование НБКИ удалить заем из моей кредитной истории? Или это уже будет требование к третьим лицам?

5.Самое главное, как лучше: иск без материальных требований (просто признать ничтожным) - госпошлина же не нужна тогда? - или в иске потребовать возмещение почтовых расходов и моральный вред (репутационный ущерб - рейтинг упал с 900 до 200, а я ипотеку хотел брать). Госпошлину надо уплачивать? Мои мысли: просто признать ничтожным - признают на основании предоставленных документов и проигнорируют неявку ответчика (даже не сомневаюсь, что он не явится. Даже в Новосибе, не говоря о Воронеже). В случае материального иска - будут тянуть, отменят заседания в связи с неявкой ответчика.... не, я неправ?

Показать полностью

Ответ на пост «Как я брал свой первый заём и чем это закончилось»1

Вкратце содержание поста: идёт речь о том, что человек понял, что ему самому стоит заняться займами.

Этот пост просто прекрасная иллюстрация "ошибки выжившего".

И это действительно хорошо иллюстрирует, как и за счёт каких механизмов мы - люди, находим себе оправдания. То есть фактически даёт ответ на то, как происходит психологическое становление всех тех, кто в итоге собирает сливки со всех тех кому не повезло, и при этом не испытывает никаких мук совести, а даже потом начинает учить других тому же ремеслу!

В данном случае, если история даже и правдивая а не просто выдумана, из неё прямо следует, что в 2 из 2 случаев, заёмщик проигрывает, и проигрывает не относительно, а вполне напрямую, и с разгромным счётом.

Но, автор поста склонен интерпретировать произошедшее, как положительный для него самого опыт, ведь его он сделал "крепче". В данном случае под крепче вероятно имеется ввиду невосприимчивость к чужому горю, и способность к сухому расчёту. В чём здесь "ошибка выжившего"? А в том, что не нужно ходить к исследованиям и статистике, из самой выгодности займов, прямо следует, что от куда-то эта выгода пришла! То есть деньги не выросли на дереве, а кто-то их потерял. И то, что в конкретном случае это побудило автора к изменению своей жизни в положительную для него сторону, не означает, что те, за счёт кого он теперь возможно живёт лучше, или по крайней мере призывает жить лучше, не живут на теплотрассе надеждой найти бояры.

Чисто по человечески, я могу лишь порадоваться за выгодоприобретателей залоговых займов и займов вообще, я рад, что у них есть возможность получить высокий уровень жизни! Но здесь нужно быть честным, и признать, что живёшь "на горе трупов".

По такому принципу существует также, например, биржи, но там всё уже менее однозначно, поскольку есть вполне себе реальное обеспечение, и есть механизм заработка позволяющий не участвовать в торгах по принципу казино. Но об этом когда-нибудь в другой раз...

Показать полностью