Финансовая грамотность включает в себя всего три элемента:

1) Контроль расходов; 2) Увеличение доходов; 3) Сохранение и преумножение сбережений.

Правильный наглядный учёт расходов позволяет сокращать ненужные убытки, перераспределять деньги. Статистические данные показывают вектор и дают понимание того, куда мы движемся и где требуются корректировки, если они возможны. Также грамотный контроль расходов помогает держать себя в тонусе, предостерегая от лишних трат перед тем, как они произошли. Хорошо дисциплинирует в финансовом плане.

Полное описание работы системы, которую я выработал для себя и успешно использовал весь 2023 год - вот тут:

Теперь перейдем к конкретике. Вводные данные у нас следующие: семья из двух человек, оба работаем, живём достаточно скромно, не прямо на широкую ногу, но и не голодаем. Город с населением 550 000 человек. Есть один автомобиль на семью. Системно вести семейный бюджет я начал с января 2023 года, и все цифры по накоплениям считаются с того момента, соответственно.

*представленные расходы - это расходы семейной пары. У супруги есть ещё некоторый доход/расход, но им статистически пришлось пренебречь, потому что корректно посчитать его я не могу. В основном, этот факт может оказывать влияние на категории "красота и здоровье" и "одежда и обувь".

Общие данные

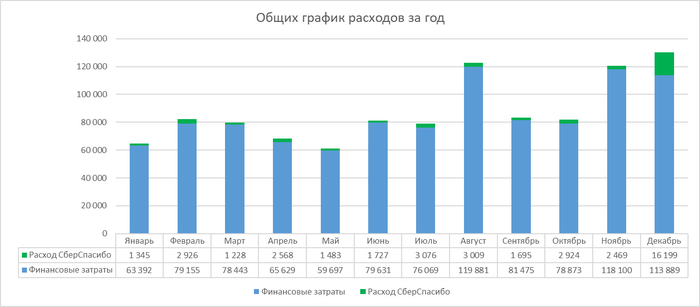

Всего потрачено за январь: 86'424₽ (на 36,33% больше, чем в январе 2023 года).

Процент сбережений: 27,98%.

На формирование подушки безопасности отправлено: 8'394₽ (общее состояние счёта 90'253₽, 8,89% от необходимой суммы).

В фонд крупных покупок отправлено: 8'394₽ (общее состояние счёта 89'046₽).

На инвестиции отправлено: 16'788₽ (общее состояние счёта 212'372₽).

Бонусов Спасибо потрачено: 6 201 (я плотно сижу на всей экосистеме Сбера, поэтому у меня кэшбеки все в Спасибо).

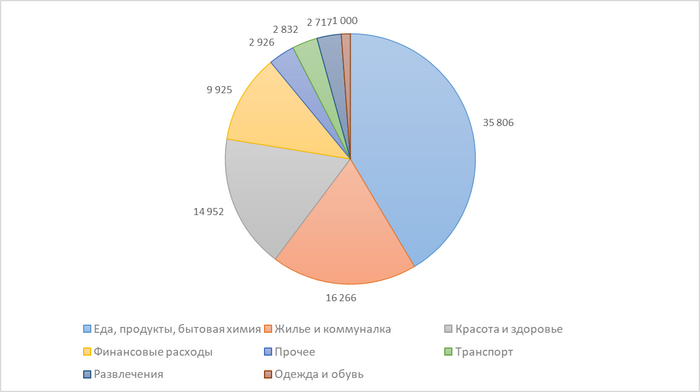

На что тратились деньги:

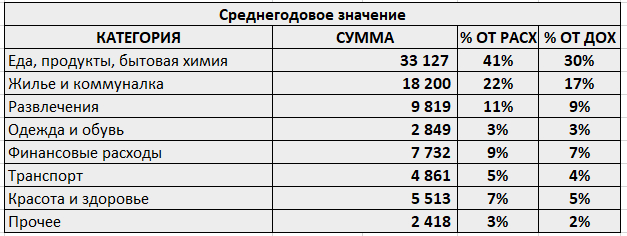

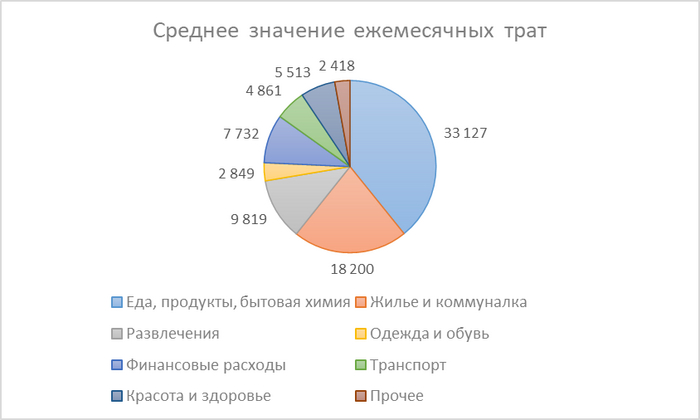

общие данные в порядке убывания

круговая диаграмма

линейчатая диаграмма

Детальнее по категориям

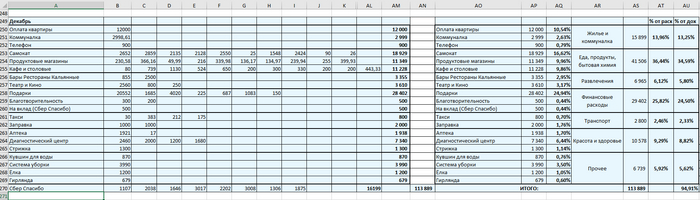

1) Жилье и коммуналка – 16'266 ₽.

Тут всё стабильно. Плата за аренду квартиры (живём пока что на съемной), коммуналка и телефон. Правда на фоне роста цен на жильё, арендодатели решили подтянуть и цену на квартиру со следующего месяца аж на целую треть (с 12 000 рублей до 16 000 рублей), обдумываем варианты, что можно в связи с этим придумать.

2) Еда, продукты, бытовая химия – 35'806 ₽.

Практически полностью перешел на доставку продуктов Самокатом (по соотношению цена/качество/сервис вполне устраивает, и подходит для моих целей по учёту). Оформлено 12 доставок за январь.

Снизили потребление всяких снеков и шоколадок, подтянули фрукты, овощи, орехи. А то данные за прошлый год показали пугающий результат.

Остальное - это продукты по мелочи и "Кафе и столовые" (около 10 000 рублей), в основном питание на работе.

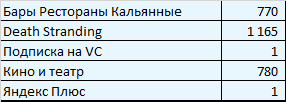

3) Развлечения – 2'717 ₽

Скромный выдался январь в плане развлечений:

Из значимого – купил в стиме Death Stranding на распродаже, но пока что его так ни разу и не запустил.

4) Одежда и обувь – 1'000 ₽

Гардероб не пополняли в этом месяце, только один раз какую-то мелочевку заказали.

5) Финансовые расходы – 9'925 ₽

По традиции, немного перевёл на благотворительность (на поддержку наших ребят на СВО), и потратился на подарки (не ходить же на праздники с пустыми руками).

6) Транспорт – 2'832 ₽

Два раза заправил автомобиль, несколько раз прокатился на такси, ничего особенного.

7) Красота и здоровье – 14'952 ₽

Вот тут я оторвался в этом месяце по полной программе.

Во-первых, раскошелился на предтрен (пока он был по скидке):

Во-вторых, решил изучить все условия окружающей среды - купил анализатор воздуха на углекислый газ (максимально рекомендую, кстати, штука очень полезная), датчик температуры и влажности.

В-третьих, запасся витаминами.

В-четвертых, мы занялись контролем сахара в крови, для этого пришлось купить аж два глюкометра (долгая история).

В общем, полный фарш*.

*по версии людей за 30.

8) Прочее – 2'926 ₽

Тут всякая мелочевка для дома и для работы, которой не нашлось места в других категориях. Не стоит внимания.

За прошедший год жизнь определенно стала дороже, но не сказать, чтобы прямо сильно. Основные внеплановые траты в январе были в категории "Красота и здоровье", но эти траты, я считаю идут на благое дело. Экосистема Сбера в целом меня тоже пока устраивает. Месяц в целом выдался спокойный, без особых потрясений - моральных или финансовых. В наше время это уже радует. Процент сбережений около 30%, но хотелось бы выйти стабильно на 40%, а затем 50%, но для этого скорее нужно работать в сторону повышения доходов. Что ж, будем работать.

Напоминаю, что я пропагандирую системный подход во всём, особенно в доходах, расходах и инвестициях. Если вам интересен этот путь, то можете поддержать меня, подписавшись на телеграм-канал Агрессивный Инвестор.

Ушедший 2023 год был непростым во многих отношениях. Как минимум, для меня. Это заметно хотя бы по тому, что за весь год тут не было опубликовано мной ни единого поста. Но теперь пора исправляться, и для начала, я бы тоже хотел подвести финансовый итог 2023 года.

С чего я начал вести учёт расходов

В силу некоторых неприятных жизненных обстоятельств, о которых не хотелось бы сильно распространяться, с конца 2022 года мне пришлось буквально начать жизнь заново с нуля. Все сбережения и инвестиционные счета испарились, даже пришлось закрыть ИИС с компенсацией государству налогового вычета (что очень невыгодно, но выбора не было). Я поменял работу и во многом образ жизни.

Но это имело и свои преимущества: новая работа в сфере проектного управления (на которой я работаю и сейчас, и она мне очень нравится) приносит средний, но стабильный и, главное для нашей сегодняшней темы, предсказуемый доход. А ещё всё это так удачно совпало с началом прошлого года, так что я понял:

Я столько времени писал про финансовую грамотность и даже преподавал её какое-то время, что пора бы уже хоть раз применить всю эту информацию а параллельно можно транслировать весь этот эксперимент на себе в виде постов.

Финансовая грамотность и системный подход

Финансовая грамотность включает в себя всего три элемента:

1) Контроль расходов (именно контроль, не обязательно сокращение); 2) Увеличение доходов; 3) Сохранение и преумножение сбережений.

К сожалению или к счастью, но для тех людей, кого судьба не балует постоянным везением (уверен, вы все знаете таких людей, которые живут легко и у них всё получается как будто само собой), по сути единственный доступный способ достигать успеха в чём-либо - это использовать системный подход. Вырабатываем план, и потихоньку-помаленьку движемся по нему. Вот именно такой жёсткий системный подход я и взял себе на вооружение по всем трём элементам финансовой грамотности.

Ну что ж, к делу!

Контроль расходов. Стратегия

В специально оформленный файл Excel я записываю все траты, которые вообще имели место быть. Стабильно заполняю таблицу всех расходов по пунктам один раз в 1-2 недели. Наличными не пользуюсь, все карты у меня только от Сбера, поэтому вся информация о расходах аккумулируются в мобильном приложении. Мне достаточно только внести данные таблицу, подписав, что это, и определив к соответствующей категории.

Список категорий:

Жилье и коммуналка - тут плата за съемную квартиру, гостиницы в поездках, все коммунальные услуги и телефон.

Еда, продукты, бытовая химия - тут доставка продуктов, продуктовые и хозяйственные магазины, а также кафе и столовые, где употребление пищи происходит в целях именно питания.

Развлечения - тут бары, рестораны, кино, театры, выставки и другие заведения и мероприятия, которые посещаются для развлечения.

Одежда и обувь - тут вроде всё понятно.

Финансовые расходы - сюда входят подарки, благотворительность, подписки на финансовые сервисы вроде СберПрайм и другие подобные траты.

Транспорт - это заправка и техническое обслуживание автомобиля, услуги такси, а также траты по другим средствам передвижения (в частности, я лично пересел на велосипед, и очень доволен этим).

Красота и здоровье - тут парикмахерские и медицинские услуги, а также аптеки.

Прочее - всё, что никак не вписывается в остальные категории.

выглядит это примерно вот так

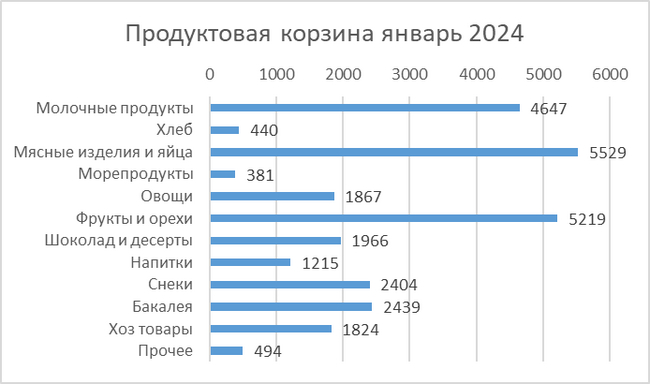

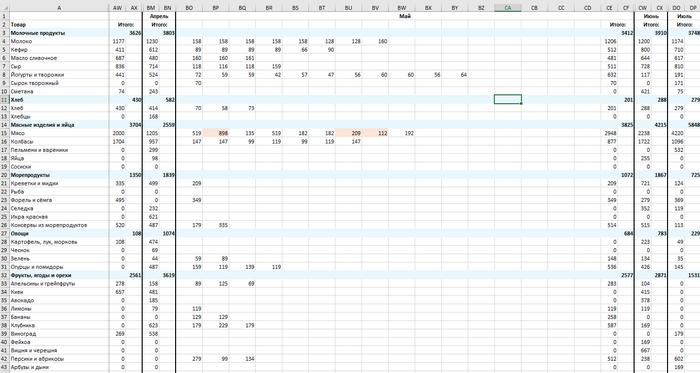

Но этого мне показалось мало, поэтому я решил углубить исследование продуктовой корзины, то есть вести учёт потребления конкретных продуктов. В этом плане получилось удобно, потому что для приобретения продуктов питания и хозяйственных товаров использую исключительно сервис "Самокат"- по соотношению цена/качество/сервис вполне устраивает, и подходит для моих целей по учёту. (К моему большому сожалению, это не реклама, а просто я перечисляю то, чем пользуюсь).

Соответственно в отдельный лист документа Excel записывался каждый товар, также разделенный между укрупненными категориями - Молочные продукты; Хлеб; Мясные изделия и яйца; Морепродукты; Овощи; Фрукты и орехи; Шоколад и десерты; Напитки; Снеки; Бакалея; Хоз товары; Прочее.

выглядит это примерно вот так

Оставшиеся после всех трат деньги делятся следующим образом (1 числа месяца, следующего за отчётным):

25% на формирование финансовой подушки безопасности. По стандарту, сумма подушки безопасности должна составлять примерно общий объем потребления за год. Другими словами, чтобы в случае потери всех источников дохода можно было жить год без снижения качества жизни. Важно, чтобы эти деньги не съела инфляция. Можно использовать банковские вклады. Но я для себя подумал, что поскольку при хороших обстоятельствах эти деньги вообще никогда не должны быть тронуты, закинул их на ИИС, чтобы получить налоговый вычет (13% от суммы), и закупился на них государственными облигациями (ОФЗ 26244), по которым постоянный купонный доход на ближайшие 10 лет - 11,25% годовых.

25% в фонд крупных покупок. Крупные покупки ломают весь учёт расходов, потому что в какой-то месяц из-за них траты могут сильно превысить доход. Поэтому я решил, что крупные покупки должны финансироваться из отдельного счёта. В планах, конечно, эти деньги тратить на отпуск, когда он по путёвкам, а не просто съездить погулять в соседний город. Поскольку эти деньги могут потребоваться в любой момент, то большую часть времени я их держал на банковских вкладах, когда это было выгодно по проценту. Но сейчас тоже закинул их в облигации, хотя признаю, что это может быть не самым грамотным решением.

50 % на инвестиции. Что и как делается с этими деньгами - это тема отдельного поста, даже не буду её касаться. Скажу только, что там я тоже постарался возвести системный подход в абсолют.

Естественно, все эти цифры считаются в таблице автоматом. Прикладываю образец моего заполненного файла со всеми данными, чтобы все могли поковыряться и разобраться, как это выглядит.

Также ближе к концу статьи я приложу чистую форму таблицы, если вы захотите вести учёт расходов сами в уже готовой таблице.

Но есть же приложение *вставить название*. Там всё это уже предусмотрено!

Да, я знаю, что есть масса прекрасных приложений для учёта расходов. И да, в них всё гораздо удобнее, технологичнее, быстрее, красивее. Да, там это будет быстрее. Да, там всё анализируется искусственным интеллектом и Бог знает, чем ещё. Пользуйтесь пожалуйста, я же никому не запрещаю Но мне лично всё равно удобнее свой собственный Excel, который я могу подстраивать и менять под себя как хочу. Не нужно меня перекрещивать в какие бы то ни было удобные и замечательные приложения. Я пользуюсь тем, чем пользуюсь.

Просто каждый раз, как я показывал кому-то свою таблицу учёта расходов, я слышал "Но есть же приложение *вставить название*. Там всё это уже предусмотрено!"

Прошу прощения, накипело.

Перейдем от слов к цифрам*

*прошу также учесть один момент: представленные расходы - это расходы семейной пары. У супруги есть ещё некоторый доход/расход, но им статистически пришлось пренебречь, потому что корректно посчитать его я не могу. В основном, этот факт может оказывать влияние на категории "красота и здоровье" и "одежда и обувь".

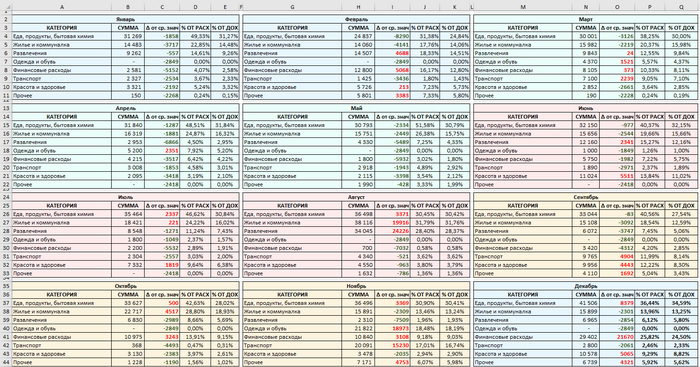

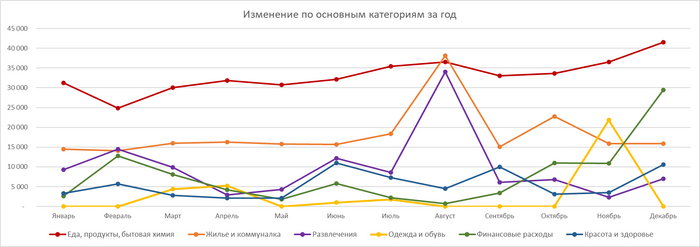

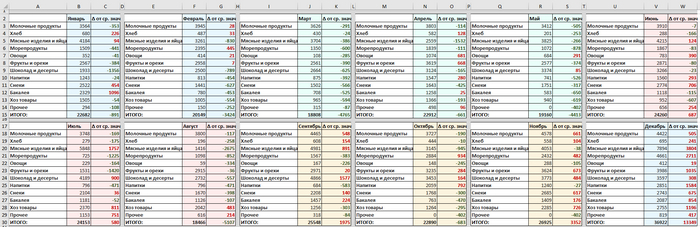

Итак, все расходы за 2023 год по месяцам в разрезе всех категорий:

На таблице видно отклонение затрат по категориям от среднего значения, процент каждой категории расходов в месяц от общем суммы всех расходов и от общей суммы доходов.

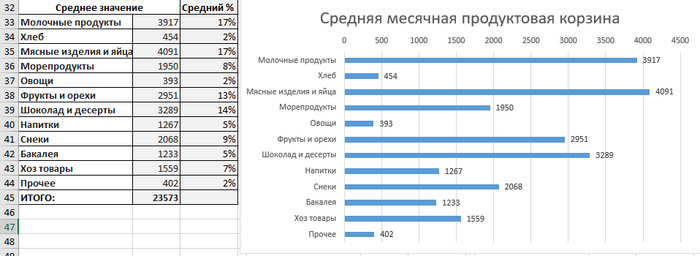

И, собственно, среднее значение по итогу года:

Что это нам даёт? Примерно то же, что и любые статистические данные - вектор. Понимание того, куда мы движемся и где требуются корректировки, если они возможны.

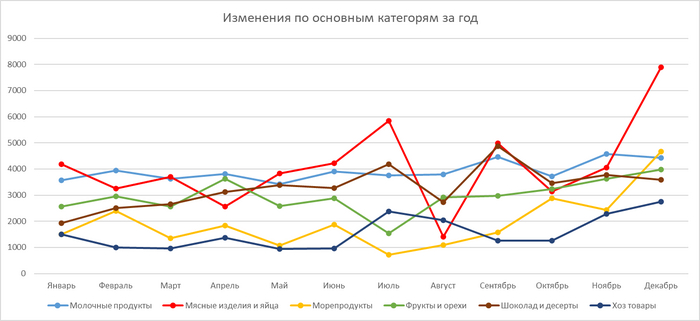

Например, одним из критериев бедности и нищеты является процент дохода, который тратится в месяц на еду. Плюс-минус прошел по нижней границе, но показатель пугающий.

А вот на нижнем графике можно по увеличению расходов на еду (красная линия), кстати, лицезреть инфляцию:

По графику нетрудно угадать месяц, когда я ездил в отпуск

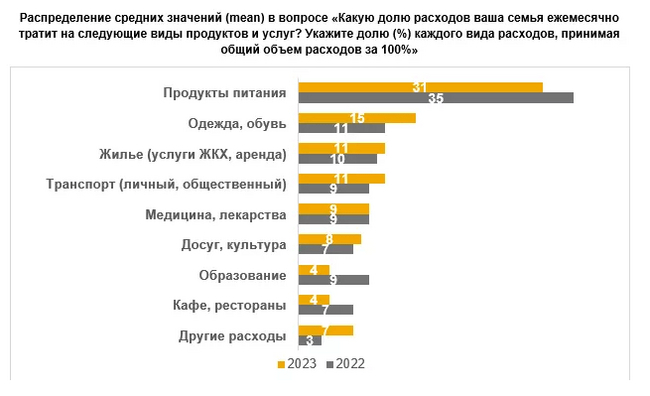

А теперь посмотрим, насколько далеко я ушёл от среднестатистического россиянина в своих расходах. Для этого обратимся к исследованию аналитического центра НАФИ:

В целом, похоже, хотя в некоторых местах расхождения есть:

Но тут надо понимать, что исследование НАФИ проводилось на основании опроса. То есть это не реальное потребление людей, а мнение людей о том, какое у них потребление. Между этим есть разница, уж можете мне поверить.

Потребительская корзина

То же самое по конкретным продуктовым категориям:

Среднее значение:

А вот с этим уже можно делать кое-что конкретное: сокращать вредные продукты и увеличивать полезные. Потому что моё соотношение овощи/десерты оставляет желать лучшего. Удивляюсь, как я жив до сих пор.

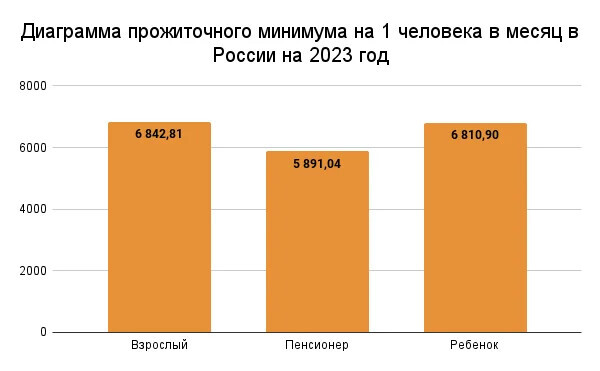

Эти данные корректнее всего было бы сравнивать со статистикой Росстата по потребительской корзине. Но с 2021 года потребительская корзина не используется для расчетов. Её заменили прожиточным минимумом. Однако, нормы потребления есть в Постановлении, а средние месячные цены – в статистике Росстата. На основе этих данных можно самостоятельно рассчитать месячную стоимость потребительской корзины в рублях:

Ну что ж, тут варианта два: либо кто-то (это я) слишком много ест, либо данные из официальной статистики сильно расходятся с реальностью. Скорее всего, и то, и то.

Чистая форма для учёта расходов

Даю ссылку на пост - в котором прикрепляю чистую форму для учёта расходов, которую можно спокойно использовать на весь 2024 год.

1) Оказалось, не так уж много на самом деле категорий расходов, хотя кажется наоборот. По сути, мы всё время покапаем одно и то же с небольшими отклонениями.

2) Анализ продуктов позволяет удобно составлять список покупок, чтобы ничего не забыть. Перед заказом продуктов, я иногда просто открываю свою таблицу и выбираю, что закончилось.

3) Встроенный в банковские приложения учёт категорий расходов существует, но на деле не даёт практически никакой полезной информации.

4) Особо интересно бывает вспоминать некоторые расходов, которые ты импульсивно сделал, а потом забыл. Например, у меня был перевод 150 рублей какому-то неизвестному лицу днём 01.01.2023 года. И я всё никак не мог вспомнить, что это и кто это. Я точно помнил, что из дома я не выходил, ничего не покупал. Это единственная трата за день. Думал, неужели мошенники получили доступ к моим счетам? Оказался и правда мошенник, но не совсем в том плане, как мы привыкли...

Естественно произошел кидок, и команда соперника выиграла нас с разгромным счётом.

Негодяй, если ты читаешь это, верни бабки!

5) Следствие из предыдущего: я теперь любые сомнительные переводы и платежи подписываю, чтобы вспомнить, что это было и зачем. А это, в свою очередь, автоматически заставляет дополнительно задуматься "а нужно ли оно мне вообще?"

6) Велосипед для езды на работу/с работы - это супер круто. Практически никаких расходов. Автомобиль - наоборот, как чёрная дыра. Я на нем почти не езжу, а все равно расходы лютые.

7) Инструмент как будто финансовый, но на самом деле позволяет взглянуть на всю свою жизнь в разрезе.

8) Праздники - это прямо удар по бюджету. И их больше, чем кажется на первый взгляд, они есть почти каждый месяц. Пока не придумал, что с этим делать.

9) Нужно отказываться от чипсов в пользу орехов, от шоколадок в пользу фруктов.

10) Очень быстро забывается, что покупал и делал в каком месяце (например, думаешь, что не стригся уже полгода, а смотришь на таблицу расходов и понимаешь, что стригся в этом месяце). То есть, контроль расходов помогает меньше подвергаться маркетинговым уловкам

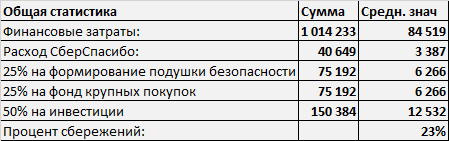

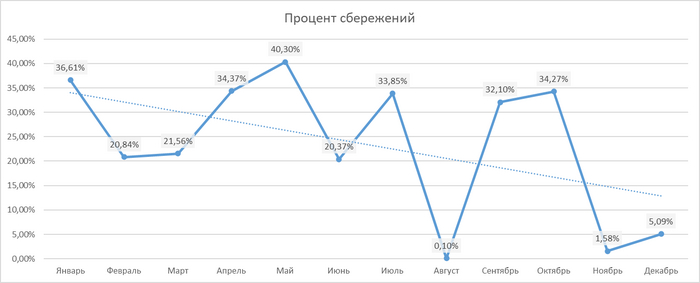

Финансовые показатели за год.

Тут не буду сильно углубляться. Просто покажу данные.

Процент сбережений под конец года стал очень печальный, конечно. Но ничего, будем над ним работать.

Как я уже писал выше, по поиску дополнительных источников дохода, сбережениям и инвестициям у меня тоже разработан системный подход, не слабее, чем по учёту расходов. Но, очевидно, в один пост это всё не влезет.

Вместо вывода

Признаю, возможно я немного увлёкся с глубиной исследования расходов. Но, как говорится, я немного балуюсь с точностью:

Правильный наглядный учёт расходов позволяет сокращать ненужные убытки, перераспределять деньги. А также помогает держать себя в тонусе, предостерегая от лишних трат перед тем, как они произошли. Хорошо дисциплинирует в финансовом плане. И я показываю это своим примером.

Зачем мне это нужно?

Во-первых, для собственной мотивации. Вынесение информации в публичное поле очень мотивирует и дисциплинирует. Плюс со стороны может быть лучше видно какие-то ошибки или недоработки, и вы мне на них укажете.

Во-вторых, хочется всё-таки приносить пользу, а не просто коптить небо. Если мой пример и мои наработки будут полезны кому-то, значит всё не зря.

Кстати, о мотивации: больше всего меня, как и, наверное, любого автора, заряжает обратная связь. Большая часть прямого взаимодействия с аудиторией у меня происходит в Telegram-канале. Так что если если вам интересна тема экономики, финансовой грамотности и инвестиций, можете поддержать меня, подписавшись на канал Агрессивный Инвестор.

Продолжаем доедать салаты и подводить финансовые итоги 2023 года. Чем ещё заняться на длинных новогодних выходных?) Предыдущий пост был посвящён исключительно направлению развития пассивного дохода в течение года, в этом же поговорим о более общих результатах, в том числе и о расходной части семейного бюджета.

💰Доходы(5.610.977₽):

🏠 Продажа квартиры - 3.450.000₽. По факту продали за 4.050.000₽, но до нас доехало меньше - минус комиссия риелтора и небольшой долг родственнику, участвовавшему в покупке недвижимости в далёком 2018 году.

💵 Зарплата - 1.319.106₽. В среднем за каждый месяц получилось около 110 тысяч. Во многом такой результат был достигнут благодаря годовому бонусу(около 190 тысяч), который добавил ещё 15 тысяч сверху к среднему показателю. В целом год начинался с 60-80 тысяч в месяц и тогда я и подумать не мог, что дорасту до таких результатов📈

🧘 Пассивный доход - 577.519₽. Повторяться не буду, всё более чем подробно рассказал здесь.

🤱 Декретные - 264.352₽. Намеренно не стал указывать эти поступления в пассивный доход, так как супруге пришлось немало поработать за эти деньги перед тем, как уйти в декретный отпуск. К сожалению, поступления декретных выплат прекратятся в ближайшее время и я, честно говоря, уже начинаю скучать по ним 😌

📍Займы ООО - 2.050.000₽ 📍Краудлендинг - 402.000₽ 📍ИИС - 400.000₽ 📍Финансовая подушка - 228.914₽ 📍Доля в авто - 200.000₽ 📍Майнинг - 200.000₽ 📍Брокерский счёт - 163.500₽

Норма сбережений за этот год получилась экстремально высокой - около 65%. Такого результата удалось достичь только благодаря продаже квартиры, в которой мы жили. В 2024 показатель нормы, вероятно, будет сильно ниже, но в любом случае моя первостепенная цель на каждый месяц удерживать его на уровне 30-40% от дохода.

🎄Всех с новым годом! Пусть этот год подарит вам и вашим семьям благополучие и финансовое процветание!

До начала санкций и противостояния Западу АО «РЖД» жило сладкой и беззаботной жизнью. Любая проблема в части внедрения новых технических решений и технологий решалась довольно-таки просто. Это был принцип «Shut up and take my money». Всё, для чего у руководства компании не хватало ровных рук и мозгов, покупалось заграницей. Зачем развивать свои собственные технологии, строить заводы, привлекать и воспитывать специалистов? Есть деньги – купим на стороне! Новейшие скоростные поезда не стали исключением.

Первым приёмным членом российской железнодорожной семьи стал поезд серии «Velaro» модификации «Rus», изготовленный фирмой Siemens AG. Всем гражданам нашей страны этот поезд знаком под именем «Сапсан». Произошло это в 2006 году. Естественно, такого замечательного скоростного детёныша по низкой цене никто бы не отдал – АО «РЖД» пришлось отвалить за «Сапсан» порядка 276 млн евро. Ещё 354 млн евро пришлось отдать за сервисное обслуживание этих поездов вплоть до 2036 года. К сожалению, сотрудничество "Сименса" и "РЖД" не дожило до 2036 года. А денежки ушли в Германию, там и остались. Да: даже техобслуживание нашим «железнодорожникам» лень было проводить самостоятельно – проще было слить деньги отечественной компании за бугор. Интересно, а сейчас в эпоху активной охоты на ведьм и навешивания ярлыков иноагентов кто вспоминает про спонсирование западных компаний руководством нашей родной АО «РЖД»? Кого из тогдашнего руководства компании посадили, арестовали или расстреляли? Вопрос риторический.

Вернемся к нашему «Сапсану». К его технической стороне, а точнее к стороне его адаптации на наших просторах. Поскольку у наших российских манагеров не хватало ума собрать нечто похожее на «Сапсан», они вообще, в принципе, плохо понимали, что это за агрегат, как его эксплуатировать, и какая ему необходима инфраструктура. Так ли всё было радужно у АО «РЖД» после того, как они получили очередную яркую игрушку? И превратилась ли эта игрушка в промышленное чудо, толкающее экономическое развитие страны вперёд?

Основной проблемой применения этого инженерного детища стало отсутствие высокоскоростных магистралей на полигоне нашей страны (этих магистралей, кстати, нет и по сей день). «Сапсан» - поезд, рассчитанный на очень высокую скорость, к которой оказались не готовы наши отечественные пути, построенные и спроектированные ещё при царе Горохе. Каждый проход заграничного состава по старым добрым советским рельсам, приводил к шоковому и предсмертному состоянию последних. Весь этот пышный и молниеносный вояж между Москвой и Питером сводился к чрезмерному, угнетающему и повторяющемуся после каждой поездки контролю за состоянием пути. Любое малейшее отклонение поседевшего от испуга пути могло привести к колоссальной катастрофе. Представьте, что произойдёт с пассажирами поезда, движущегося со скоростью в 250 км/ч, если он сойдет с рельс? Все расходы на дополнительное привлечение обслуживающего пути персонала и вагонов-дефектоскопов старательно замалчивались. С одной стороны такой подход был оправдан. Ведь намного дешевле было эксплуатировать своих же рабочих, которых можно в любой момент прижать к ногтю и заставить работать сверхурочно бесплатно, чем заниматься строительством сложных магистралей для скоростных поездов. При этом в случае катастрофы – уйти в отставку с хорошим «золотым парашютом», а к ответственности привлечь бригаду монтеров пути. Правда, на другой чаше весов была жизнь пассажиров, но наш отечественный бизнесмен в большинстве своём всегда ждёт прилёта жареного петуха. И без него всегда выбор сводится к дешевизне, а не к безопасности.

Второе с чем столкнулись при постоянной эксплуатации поезда – разброс балласта. Скорость и аэродинамика «Сапсана» были достаточны для того, чтобы потоками воздуха сбрасывать с путей щебень, что в конечном итоге приводило к постепенному разрушению строения пути. Эту проблему пытались отчасти решить нанесением специальных сетчатых покрытий на пути, дабы закрепить балласт, либо увеличением массы фракций.

Третье: “Сапсан», двигаясь с высокой скоростью, приводил к очень сильному шумовому загрязнению окружающей среды. Учитывая тот факт, что на маршруте Москва-Санкт-Петербург присутствует очень много населенных пунктов, множество жителей были крайне недовольны внедрением новинки. Приходилось монтировать и закупать дополнительное оборудование – шумозащитные экраны. Деньги, деньги, опять деньги. Когда в голове пусто – приходится эту пустоту компенсировать деньгами.

Четвертая загвоздка. «Сапсан» больше походит на самолёт, нежели на поезд. Недаром ведь проводников этого поезда называют стюардами и стюардессами. А какая основная проблема у самолётов в полёте? Обледенение. С этим столкнулся и наш сокол. Руководству «РЖД» пришлось впопыхах решать эту проблему, опрыскивая перед каждой поездкой морду «Сапсана» различными дорогими составами против обледенения.

Проблема с отсутствием скоростных магистралей также приводила к экономической нецелосообразности тиражирования «Сапсана» на другие маршруты и ветки АО «РЖД». Курсирование такого скорострела требовало отмены следования до 6 грузовых поездов, что для большинства регионов могло привести к существенным просадкам экономических показателей и транспортному коллапсу. Всё это также сдабривалось множеством столкновений с дикими животными, авариям и прочим транспортным происшествиям с участием «Сапсана». Внедрение скоростного поезда дополнительно потребовало отмены большинства пассажирских поездов, на которые люди могли купить билеты в 4-5 раз дешевле, чем на «Сапсан». Огромная часть железнодорожных маршрутов транзитных станций на перегоне Москва-СПб были закрыты. Всё это вызвало широкий общественный резонанс. С отрицательным общественным мнением боссы «РЖД» боролись примитивными мерами, т.е. очередными финансовыми вливаниями: в массы были выброшены многочисленные художественные творения и мерч, такие как мультипликационные фильмы «Сапсанчик», призванные перетянуть на свою сторону людей и создать положительный имидж высокоскоростного сообщения.

Помните ту сумму, за которую купили «Сапсан»? 500 млн. евро. Сколько ещё пришлось вбухать в этот проект нашему бывшему Министерству Путей Сообщения, чтобы организовать простое курсирование этого поезда на всего лишь одном маршруте между двумя столицами? Ещё 50, 100, 200 млн. евро? Весь этот аттракцион неслыханной щедрости имел под собой только красивую картинку, блажь, ширму, за которой можно было спрятаться, скрывая все свои упущения и ошибки.

«Да, мы потратили хрениллиард евро бюджетных денег, но зато посмотрите какой у нас «Сапсан» стоит под окном на Московском вокзале!»

А сколько ещё таких «Сапсанов» курсируют по стране за эти 15 лет, учитывая потраченные на его покупку, адаптацию и внедрение деньги? Сколько-сколько? Ноль… Стоило ли тратить такие огромные средства ради того, чтобы связать два населенных пункта в стране с 1120 городов? Потратить более полумиллиарда евро, чтобы москвичам доехать до Питера на два часа быстрее? Пусть каждый сам ответит на этот вопрос.

Халатное отношение к ресурсам и чрезмерная самонадеянность приводили к такого рода проектам. Проектам, похожим больше на детское дурачество и хвастовство, чем на серьезное, грамотное и полезное развитие для компании.

А как собственно обстоит дело с новыми техническими новинками в железнодорожной отрасли во времена, когда западный рынок закрылся наглухо? Об этом вы узнаете в следующей статье.