Женщина рассказывает, как устроен семейный бюджет в Европе. Нашим есть чему по учиться?

Считаю, что 50/50 самое оптимальное

Считаю, что 50/50 самое оптимальное

💔 Факт, который шокирует : В России измена супруга не влияет на раздел имущества ! Да-да, даже если ваш партнер тратил общие деньги на любовницу, подарки или путешествия, суд всё равно поделит квартиры и счета поровну . Единственный выход — доказать, что эти траты напрямую уменьшили ваш семейный бюджет. А как это сделать? Скриншоты переписки? Чеки? Сложно, но возможно!

⚖️ Правда, которая режет глаза :

— Семейный Кодекс РФ не признаёт сексуальные обязательства в браке. Нет закона о "верности", и даже брачный договор не может обязать спать только с женой/мужем.

— Измена может сыграть роль только в одном случае: если доказать, что она навредила детям (например, психотравма от скандалов). Тогда суд может отдать ребёнка второму родителю.

— А вот в Италии или США за измену иногда платят компенсацию! У нас же — свобода без последствий.

🚨 Пример из жизни : Вспомните дело Алсу и Яна Абрамова. Даже при наличии слухов о романах, суд разделил имущество строго 50/50. Мораль? Деньги важнее чувств!

🌍 А как за границей?

— В США брачные контракты могут включать пункт "спишь с другим — платишь $100 тыс." .

— Во Франции измена вообще перестала быть основанием для развода. Любовь стала делом вкуса, а не закона.

💬 Ваше мнение :

— Нужно ли регулировать секс в браке законом?

— Справедливо ли, что измена не наказуема материально?

— Готовы ли вы подписать брачный договор с пунктом о верности?

P.S. Информация основана на анализе Семейного Кодекса РФ и судебной практики.

Привет, это молодой пенсионер инвестор. Зовут Роман, 34 года, работаю обычным маркетологом в регионе (Карелия). Уже 8 год коплю на пенсию и инвестирую. Для достижения цели нужно понимать движение своих денег и средние расходы по году. Хочу пассивный доход в 1.000.000 рублей.

Подробный бюджет веду с 2015 года.

В апреле потрачено - 56,196р. Близко к средним расходам за месяц, большая часть ушла на поездки в Питер и Москву на подкасты, такая блохерская учесть.

Норма сбережений за 4 месяца более 60% или более половины дохода удалось сохранить, часть отправлена в инвестиции. Долгосрочная цель сохранять более 50%, иначе фаер не достичь (в 2024 году удалось отложить 63%).

Далее категории по убыванию.

Всё также покую стандартный набор из качественных продуктов в Перекрёстке. Готовлю сразу на пять дней, поэтому так мало трачу. Кто не понимает как так возможно, совет - готовьте дома или не спрашивайте больше, вы явно шикуете и пережираете.

Макараноы и фарш мираторг, на 5 дней около 700р выходит

Конкретно шиканул, в Питере и Москве питался только в ресторанах и кафе, заказывал самые популярные блюда, отсюда и такие расходы. Крайне много для меня, почти равно расходам на продукты, но ничего не поделать.

Рамён очень понравился пицца и буритос обычные были

Заменил свои две флешки на 256гб одной на 512гб, т.к. вышла наконец-то новая версия. Использую для просмотра фильмов и сериалов, т.к. телевизор OLED и приходится скачивать качественный контент с HDR10 и долби визион.

Брал со скидкой через бонусы коллеги на работе

Билеты на поезд в Питер, Москву и обратно в Петрозаводск. Ездил на подкасты, спал 2 дня в поезде, не самый лучший опыт, конкретно устал, больше морально. Зато погулял по северной столице и реальной столице, убедился что живу в лучшей стране мира: всё чисто, опрятно, куча китайцев, безопасно.

Два подкаста за два дня это тяжело, негативный опят с точки зрения моральных сил организма

На улице стало теплее, платежи снизились, т.к. у меня динамическая стоимость услуг. Для однушку и в целом для моего бюджета терпимо, но хотелось бы дешевле. Ещё индексация 10%+, хотя ЦБ таргетирует 4%, хрен знает какие дебики сидят там и пишут такую хрень.

Пропердел джинсы, пришлось обновить. Извечная проблема, дольше года ни одни не живут, я уже смирился. Обошел кучу магазинов, нашел по размеру в ТВОЕ, дешево и сердито.

Последний раз в ТВОЁ покупал в университете

Скучная "социальная" категория, скидываюсь на ДР на работе, экономического смысла в ней нет, но для общества имеет высокое значение. В эти дни не беру еду на работу, кушаю пиццу или пироги, можно сказать в ноль выхожу, так что рационально можно обосновать расходы.

Закончились 100 дней аскезы без алкоголя, выводы сделаны, есть свои плюсы и минусы, всё неоднозначно, писал отдельный пост. Теперь можно чуть кайфануть.

0.5л из советского стакана в Москве

Обновил бытовую химию, хватит на пол года минимум.

Базовые платежи за мобильную связь и впн.

Символические расходы на тренировку по футболу, т.к. бОльшую часть компенсирует организация, в которой работаю. Сейчас потеплело, начали играть на улице, свежо и приятно, плюс разбежаться можно.

ДримТим, обычно игры заканчиваются со счетом 10-9 или как-то так

Личное - снова не нашел как потратить на себя деньги;

Здоровье и медицина - жив, цел, орёл;

Обучение - книги куплены в прошлые месяцы, не успеваю читать;

Автомобиль - нет авто, нет трат;

Налоги и штрафы - веду законопослушную жизнь;

Путешествия - расходы на Питер и Москву внес отдельно, т.к. это не было полноценным путешествием.

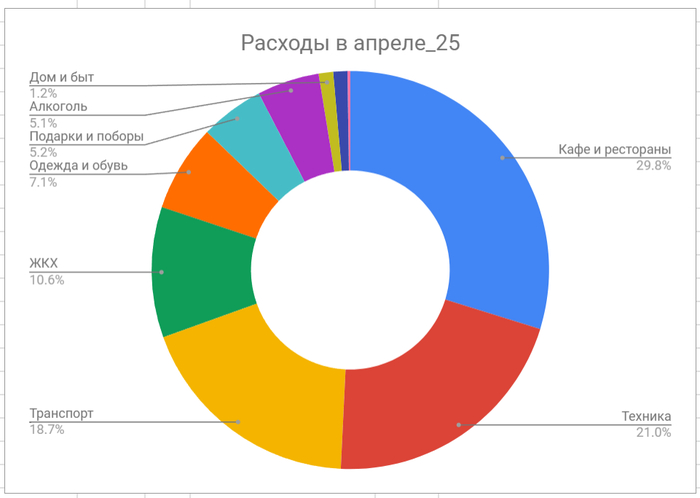

Продукты - 13,766р

Кафе и рестораны - 12,639р

Техника - 8,901р

Транспорт - 7,954р

ЖКХ - 4,500р

Одежда и обувь - 2,999р

Подарки и поборы - 2,200р

Алкоголь - 2,150р

Дом и быт - 500р

Подписки - 487р

Досуг - 100р

Личное, Здоровье и медицина, Обучение, Автомобиль, Налоги и штрафы, Путешествия - 0р

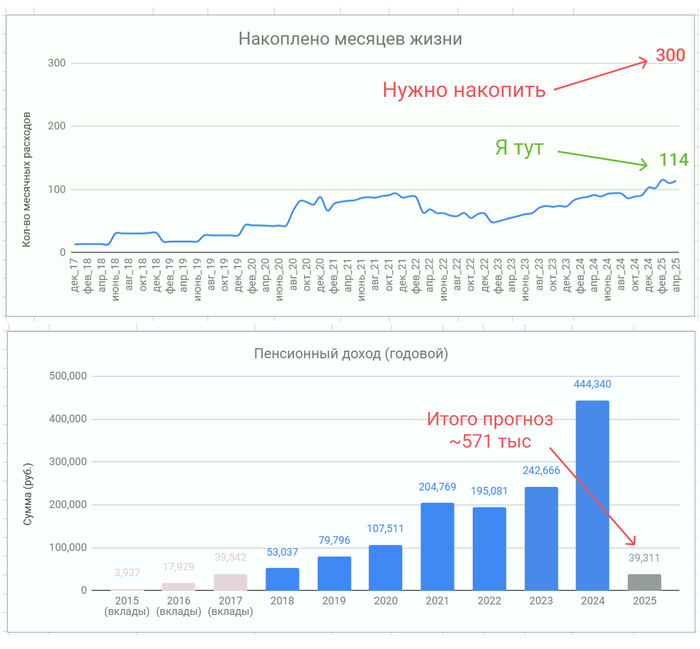

За 4 месяца месяца потратил 282,548р или 70,637р в месяц. Всё ещё сильно выше среднего прошлого года, но влияют разовые крупные расходы, к лету сумма снизится. Пенсия от капитала покрывает 13% этой суммы, но все жирные выплаты летом.

Статистика на конец месяца:

месяц жизни (среднее за 2 года) 58,821р

уровень FIRE 114/300 месячных расходов

портфель ~6.4 млн руб (нужно 17.6 млн)

пенсия за год 39,311 руб или 9.827р в месяц

пенсия покрывает 13% всех текущих расходов за год

Вот так мой прогресс выглядит на графике

Прогноз денежного потока по году ~571 тыс, теперь вся надежда только на газпром. В идеале получить 600к+

Уже 8 год формирую пассивный доход, верю что смогу достичь своей цели. Звёзд с неба не хватаю, обычный работяга из региона, докажу себе и вам, что это возможно. По итогу хочу получить за год 1.000.000 рублей пенсии. Мой путь медленный и долгий, источник тут.

Добрейшего дня и вам, ТС. Лично у меня от вашего поста осталось двоякое чувство. Вроде суть ваших претензий к мужчине понятна – дай денег! Но при этом вы пытаетесь это завернуть в какую-то красивую обертку: «не получаю его поддержки, внимания, помощи». Звучит так, будто мужчина вас не поддерживает эмоционально и вообще, проявляется только когда на берег сходит, а в море как будто забывает о вашем существовании. А это не так.

Отсутствие эмоциональной поддержки вы сами, ТС, в своем посте тут же и опровергаете: «Ушёл- и все, только разговоры по видео» (любопытно, а как ещё можно эмоционально поддерживать человека на расстоянии – слать почтой открытки из каждого порта?).

«Я не скрываю свои сложности, говорю, когда вымоталась или когда перехожу на гречку))), но в ответ получаю только сочувствие)». Но сочувствия от мужчины, как и прочих эмоций, вам как раз нахер не надо, а надо «скинуть пару тысяч на мелкие радости, или на поддержание штанов».

ТС, отсутствие эмоциональной поддержки от мужчины/эмоциональная усталость от решения его дел и ваши вынужденные ограничения в еде из-за отсутствия у вас денег – это две совершенно разные проблемы. Разные проблемы и решаются по-разному. Давайте с вами отделим мух от котлет.

С отсутствием эмоциональной поддержки и внимания вроде выше разобрались (они от мужчины есть, но вам нужно другое). Теперь о помощи, а точнее, нужной конкретно вам помощи финансовой, т.к. «он много делает, когда дома» - говорит о том, что остальная помощь от мужчины тоже присутствует.

Из вашего поста не следует, что отсутствие у вас денег является следствием решения каких-то дел/проблем мужчины, пока тот в море. Вы сами пишете «он купил квартиру в строящемся доме в начале нашего знакомства, сейчас дом сдают, я должна принять квартиру, оформить все документы для банка (ипотека), начать делать ремонт: найти строителей, электрика, купить материалы, контролировать все (естественно за его счёт).». Т.е. решение своих дел, пока он в море, сам мужчина и оплачивает, когда он «на берегу» - вас не объедает «Продукты покупаем наверное пополам», что мужчина тянет из вас дополнительные деньги на свои хотелки и «мелкие радости» - тоже из поста не увидел (скорее наоборот).

Я ни разу не психолух, но предположу, что ваши, ТС, проблемы совсем в ином.

Во-первых, вы просто не тянете (или тянете с трудом) тот уровень жизни, который пытаетесь демонстрировать, в т.ч. и окружающим, и мужчине, и самой себе. Текст «Иногда возникают ситуации, когда на карте 5000, а до зп ещё 2 недели» - об этом говорит вполне прямо. Никаких накоплений на «чёрный день» у ТС, видимо, нет и единственное, на что она в этом случае рассчитывает – это финансово сесть на шею мужчины (или на его «помощь», тут как не назови) или на русский авось. При этом на ТС еще и полностью финансово «висит» ребенок. И случись что – рассчитывать на его отца не приходится, т.к. «Отец ребёнка должник по алиментам». Такая ситуация – постоянный стресс для любого человека, а тут на контрасте расслабленный мужчина, который «зарабатывает в разы больше меня» и явно что ситуация с деньгами у него лучше. Отсюда эмоции и раздражение ТС. Очень похоже на банальную зависть. Нужно честно признаться в этом хотя бы самой себе и перестать пыжиться «мы оба взрослые, самодостаточные люди». Самодостаточность у вас разная. Может быть в т.ч. и поэтому он ваши «намеки» про переход на гречку и не понимает.

Во-вторых, предположу, что у ТС имеются некоторые проблемы с финансовым планированием. «В прошлом году муж купил холодильник т.к. я затеяла ремонт на кухне и на новый холодильник уже не осталось, а старый был ушатан жизнью).». Имхо, при уровне жизни «периодически перехожу на гречку» или «когда на карте 5000, а до зп ещё 2 недели» - затевать ремонт на кухне можно только от безвыходности (например, если старая кухня пришла в полную непригодность). Но у ТС не так. При этом расходов на замену старого ушатанного холодильника - не планируется. Видимо, сам как-нибудь купится. Какие тут ещё могут быть выводы…

В третьих. Может быть все дело в том, что «Отец ребёнка должник по алиментам. Кружки, репетиторы, одежда, здоровье, продукты, лагеря и тд - тоже на мне.» Ну а на ком ещё они должны быть? Это ваш (вместе с его отцом) ребенок и с какой радости его «кружки, репетиторы, одежда, здоровье, продукты, лагеря и тд.» должен оплачивать какой-то абсолютно чужой мужик? Или хоть сколько-нибудь в этом финансово участвовать. Он к этому ребенку никакого отношения не имеет. ТС пишет, что у мужчины тоже есть дети, но ничего не пишет, что решение их проблем он скидывает на неё.

Итого, проговорю еще раз: причиной финансовых сложностей ТС является не мужчина (а она сама). Если завтра она решит с ним расстаться, её проблемы с периодическим вынужденным переходом на гречку никуда не исчезнут. Только вот поклянчить «скинуть пару тысяч на мелкие радости, или на поддержание штанов» - будет даже теоретически уже не у кого.

Никаких объективных причин мужчине перераспределять свой доход в пользу женщины я тут не вижу. Если речь про лубофь и заботу, то при таких вводных от дамы: «объективно от того, что я отдаю больше, чем получаю» - лично мне бы как-то уже и не хотелось.

Считаю, что у ТС исходного поста есть три пути на выбор:

Разбежаться. Последствия – см. выше.

Засунуть своё раздражение в одно место, сжать зубы и продолжать тянуть лямку. Ну если в этой паре действительно «оба взрослые, самодотаточные люди».

Попробовать внятно ртом (как тут советуют многие комментаторы) прямо озвучить мужчине просьбу помогать финансово. С осознанием всех рисков последствий этого. В т.ч. риска перейти к п. 1).

Мне 29 лет, почти два года состою в первых в моей жизни отношениях. До этого я всю себя вкладывала в учебу затем карьеру, ни на какие шуры-муры не отвлекалась. Так что, несмотря на возраст, опыта у меня немного. Сейчас мы с парнем планируем пожениться, и тут возник один вопрос. Вернее возник он не у меня, а у моего окружения. Конечно, можно всех послать нафиг просто и жить, как хочется, однако я тут подумала, а может я и правда чего-то не понимаю? Дело в том, что мой парень младше меня, и когда мы только начали встречаться, денег у него не было от слова совсем - он был студентом и жил на обеспечении родителей. У меня же, напротив, уже были успехи в карьере, так что я на материальное положение не жаловалась. Примерно через полгода после начала отношений он закончил учиться и пошел на свою первую работу, и мы съехались. И у нас с самого начала был раздельный бюджет, причем мы это не обговаривали даже. Это было как нечто само собой разумеющимся. И я не понимаю, как он мог быть общим, учитывая, что моя зп была на тот момент в 3,5 раза больше, чем у него? Мне казалось очевидным, что кто больше зарабатывает, тот больше на себя и тратит. Да, ты можешь делать любимому человеку более дорогие подарки, чем он тебе, можешь радовать его совместным походом в ресторан, который он позволить себе не может, можешь больше денег вносить на общий отпуск, чтобы выбрать получше локацию, можешь заказывать доставку на двоих чаще, чем он. Но при этом совершенно нормально, что у тебя лучше одежда, телефон, комп, чем у него. Что ты можешь пойти с подругами посидеть в кафе чаще, чем он с друзьями, да и сами кафе получше выбрать для посиделок. Что ты ездишь в такси, а он на общественном транспорте. Ну и т.д. И я считаю, что если бы он тогда предложил мне общий бюджет, то это было бы прямым предложением залезть в мой кошелёк, а это просто неприлично. Но кое-кто из моих родственников и подруг говорит, что так жить в семье нельзя. Когда я обмолвилась однажды, что у моего порвались сапоги, и надо было срочно купить новые, то я ему заняла до зп, и он мне вернул потом, подруги сказали, что это дичь. Причем аргументация интересная: "он у тебя уже делает неплохие успехи на работе, может будет ещё больше тебя зарабатывать, и потом тебе тоже занимать будет вот так, если ты просядешь по доходам". Ну и как бы... и что? Ну будет, а я буду отдавать. Все же честно.Тем более, что бытовуху мы ведем вместе, я не из тех девушек, которые делают все по дому сами. Я терпеть не могу заниматься бытом, поэтому никогда бы не взвалила на себя его целиком. Так что наши 50/50 вполне рабочая схема, которая всем удобна. Насчет пресловутого декрета, которым так пугают женщин в такой схеме отношений (и меня тоже стращают, да), мы уже всё обсудили: вместе на него накопим заранее. К тому же моя работа позволяет перейти на удаленку, так что можно будет придумать какой-то гибридный вариант, типа найм няни на несколько часов несколько раз в неделю, чтобы я могла хотя бы немного зарабатывать. Вообще идеалом я вижу ситуацию, что в декрет я пойду года через 3-4, и уже вполне буду в состоянии оплатить няню на полный день, чтобы работу и вовсе не пришлось оставлять. Ну то есть не сама оплачивать буду, конечно, а тоже 50/50.

Итак, прошу помочь мне выяснить, где в моих рассуждениях огрех? Почему так жить нельзя, если нам так жить удобно?

Доброго всем дня) Никогда не писала сюда посты, но оказалась в ситуации, когда нужен независимый взгляд со стороны т.к. сама я уже не понимаю, что думать, запуталась. Прошу строго не судить...

Мы вместе с мужем 2 года , (официально ещё не муж, но мы живём вместе, через 4 месяца свадьба). Мы оба взрослые люди с опытом за плечами, с прошлыми браками и детьми. Живем в моей квартире, с моим ребенком. Машина тоже моя, у него нет , да и не нужна нам вторая машина т.к. муж работает в море, несколько месяцев в год его нет, а когда он дома , нам вполне хватает одной. Я тоже работаю, руководитель среднего звена со средней же зарплатой по нашему региону. Он зарабатывает в разы больше меня, но сколько точно - я не знаю.

Когда мой мужчина не в море, мы часто выезжаем за город на выходные , ездим в отпуска по России, можем спонтанно куда-нибудь сорваться или затюленить на диване. За все наши развлечения приемущественно платит он, я только по мелочи, что- то прикупить на сувениры, в дорогу , или заправить машину. Продукты покупаем наверное пополам. Иногда мне удобно заехать в магазин по пути с работы домой, иногда он ходит в магазин, особо не заморачиваемся. Совместных крупных покупок еще не было т.к. все уже есть. Мои личные хотелки, оплачиваю сама, своего ребенка тоже полностью содержу сама, коммуналка, интернет и прочее - тоже на мне, так же сама плачу кредит на машину. В прошлом году муж купил холодильник т.к.я затеяла ремонт на кухне и на новый холодильник уже не осталось, а старый был ушатан жизнью) . Финансовая нагрузка на мне не маленькая , на себя ( одежда, косметолог и пр.) часто не остаётся. Иногда возникают ситуации , когда на карте 5000, а до зп ещё 2 недели , в случае непред в именных трат, каких- то поломок или болезни. Отец ребёнка должник по алиментам. Кружки, репетиторы, одежда, здоровье, продукты, лагеря и тд - тоже на мне.

Это вводные для полноты картины, а теперь суть вопроса.

Кода муж в море , я совсем не получаю его поддержки, внимания, помощи - ничего. Ушёл- и все, только разговоры по видео. Все текущие вопросы остаются на мне , плюс добавляются его вопросы, которые он не может решить , находясь в море. Например, он купил квартиру в строящемся доме в начале нашего знакомства, сейчас дом сдают, я должна принять квартиру, оформить все документы для банка ( ипотека), начать делать ремонт :найти строителей, электрика, купить материалы, контролировать все( естественно за его счёт). Надо , так надо, я сделаю, не проблема. Но я начинаю чувствовать раздражение, что он мне совсем не помогает. Я не скрываю свои сложности , говорю , когда вымоталась или когда перехожу на гречку))), но в ответ получаю только сочувствие) ну не сложно же скинуть пару тысяч на мелкие радости, или на поддержание штанов? Но ничего. И это раздражает. Я понимаю, что мы оба взрослые, самодотаточные люди, что он мне ничего не должен, что он много делает, когда дома и в целом у нас хорошие отношения, но эмоции есть и они мешают.Я не понимаю, моё раздражение объективно от того, что я отдаю больше, чем получаю, или это просто я с жиру бешусь/ устала/ гормоны? Может кто был в подобной ситуации? Заранее спасибо всем ответившим)

В этой статье расскажу о том, как мы занимаемся финансовым планированием, как ведем учет доходов и расходов, а также о том, как структурируем сбережения.

Материал может быть интересен людям, которые начинают вести учет личных финансов, а также тем, кто уже не первый год занимается этим, в-первую очередь, для обмена опытом, советами и финхаками.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Жми на морковку 🥕 и присоединяйся, будем повышать уровень финансовой грамотности вместе!!

В прошлой статье я подводил итоги о расходах нашей семьи за 2024 год, где фиксировал важные промежуточные данные (например личная инфляция), влияющие на достижении цели. Сегодня же я поделюсь своим опытом в ведении семейного бюджета.

Бюджет — это финансовый план, который учитывает денежные поступления, траты и накопления человека в течение определённого временного периода.

Семейный бюджет - по сути тоже самое только для семьи. Составляется для контроля личных финансов. С его помощью можно планировать расходы, откладывать деньги на будущие расходы и достигать финансовых целей, таких как покупка квартиры или обучение детей.

Семейный бюджет делится на несколько видов:

Единоличный — все доходы сосредоточены у одного из супругов.

Раздельный — каждый сам распоряжается своими деньгами, а общие расходы делятся пополам.

Смешанный — часть семейных доходов идёт на общие накопления, а часть каждый использует на своё усмотрение.

Совместный — оба супруга зарабатывают и вместе распоряжаются доходами.

Важные аспекты при ведении бюджета:

Запись доходов. Это могут быть заработная плата, премии, пенсионные выплаты и другие поступления.

Учёт расходов. Все траты подразделяются на категории (например, дом и ремонт, питание и быт, транспорт, отдых и развлечения), а при необходимости еще и на подкатегории.

Планирование. На основе данных о доходах и расходах составляется план на будущее, распределяются средства с учётом приоритетов.

Мониторинг и корректировка. Периодический пересмотр бюджета помогает адаптироваться к изменениям в финансовом положении и во внешних обстоятельствах, а также корректировать планы и цели.

У нас с супругой совместный семейный бюджет, то есть общий денежный поток, которым мы управляем вместе.

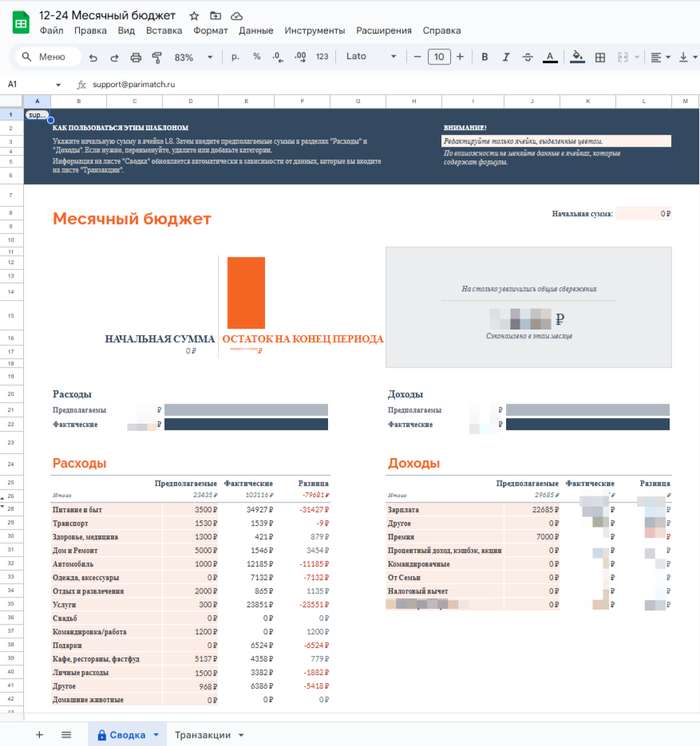

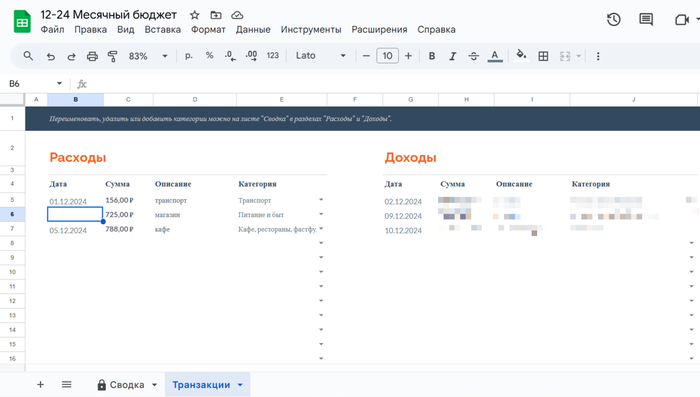

Для записи доходов и расходов, а также их категорирования, мы используем стандартный шаблон в гугл-таблицах под названием "Месячный бюджет", куда переносим данные по операциям из банковский приложений.

При оплате наличкой (менее 3% от общего числа расходов), помечаем у себя в заметках с последующей записью в табличку.

Во вкладке "Транзакции" (2 картинка) записываем: дату (когда купили), сумму (стоимость покупки), описание (что купили) и категорию к которой относится покупка. А во вкладке "Сводка" (1 картинка) уже наблюдаем общую информацию по доходам и расходам, а также сколько средств удалось отправить в сбережения.

Заполняем эту табличку 2-3 раза в месяц, расходуя на это в общей сложности не больше 1 часа за отчетный период.

За 3 года ведения бюджета сформировалось 13 базовых (повседневных) категорий трат:

Питание и быт

Подарки

Услуги

Автомобиль

Одежда, аксессуары

Отдых и развлечения

Кафе, рестораны, фастфуд

Здоровье, медицина

Личные расходы

Другое

Транспорт

Домашние животные

Дом и ремонт

Сразу скажу, что 13 категорий — это не ультиматум, их может быть меньше, может быть больше, могут вообще меняться в разные жизненные периоды.

Также есть не повседневные категории (редкие, разовые): путешествия, свадьба и пр. По ним также собираются данные, но четко отделяются от базовых, чтобы не искажать отслеживаемые метрики.

В 2022 году мы интегрировали расходы супруги в общий бюджет, именно с этого момента началось наше совместное семейное планирование.

Как это происходит? В этом нет чего то особенного, мы просто берем чистый лист бумаги, карандаш и вместе начинаем обсуждать, каким мы хотим видеть наше будущее на определенном периоде жизни.

Если вдруг жизненные обстоятельства вносят коррективы, мы их обсуждаем и если нужно редактируем свой план.

Так, у нас уже было 3 "серьезных разговора":

1) Первый в рамках 2022-2030-х: объемный с длинным горизонтом планирования, включающий в себя различные варианты развития.

2) Второй в рамках 2023-2024: Подготовка к свадьбе.

3) Третий в рамках 2025-2027: поэтапный план, к чему мы хотим прийти к 2027 году.

В зависимости от выдвигаемых целей и задач в этих "серьезных разговорах" — составляется финансовый план, точнее я бы даже сказал "финансовый ориентир", потому что нет каких-то жестких установок типа "откладывать раз в неделю 5 тыс ₽".

Возможно это обусловлено тем, что у нас уже присутствует значительная сумма средств хранящаяся на счетах, и если что-то пойдет не так, то она выступит в роли страховки.

Так или иначе, если финансовая цель масштабная, то я рассчитываю необходимую сумму, которую нужно накопить к определенной дате и определяю какая часть ежемесячных сбережений должна уходить на эту цель.

Если целевых сбережений не будет хватать, то необходимо проанализировать семейные расходы, выявив, те которые на данном этапе можно безболезненно сократить, а также обратить внимание на уже накопленные средства, возможно какую-то часть направив от туда.

Ну а дальше для контроля сверять раз в 1-2 месяца, укладываемся ли мы в намеченный темп достижения цели или нет, при необходимости корректируя денежные потоки.

Главное не ставить перед собой нереалистичные цели и "не выгорать" в стремлении выполнить их любой ценой.

Планирование напрямую влияет на структуру сбережений, о ней дальше и пойдет речь.

Для удобства управления денежными средствами были придуманы так называемые "фонды" — часть финансовых ресурсов, предназначенная для определенных целей.

Общую сумму накопленных средств представляют 2 фонда:

1) Собственный Пенсионный Фонд (СПФ) - место где создается основной капитал, необходимый для достижения Финансовой Независимости. Отсюда деньги не изымаются. Подробнее о том, как я создаю СПФ — здесь.

2) Фонд Тактических Расходов (ФТР) - место хранения средств, для повседневных, кратко-среднесрочных расходов, а также для форс-мажорных ситуаций.

Несмотря на то, что эту часть можно смело разделить еще на два блока:

1) Финансовая Подушка Безопасности

2) Фонд Повседневных Расходов

Я этого не делаю, так как вся денежная масса хранится в одних и тех же финансовых инструментах. Возможно это неправильно, но мне так удобно. К тому же в случае острой необходимости в деньгах, изыматься дополнительные ресурсы будут из этого блока целиком.

Средства из ФТР, как правило, размещаются на накопительных счетах, откуда можно в любой момент снять деньги, краткосрочных вкладах и их аналогов под хороший процент, в зависимости от значения ключевой ставки. Приемлемый, срок размещения для этого блока до 3 месяцев, в редких случаях до 6 мес.

Сумма пополнений СПФ отталкивается от целей по инвестированию на год с возможным увеличением целевых значений. По иному обстоят дела с Фондом Тактических Расходов.

В ФТР входит Финансовая Подушка Безопасности, ее общепринятый размер равен 6 месячным расходам, учитывая, что в этом фонде также присутствуют деньги предназначенные для повседневных расходов, я определил целевой размер Фонда Тактический Расходов — 7 месячных расходов (6-ФПБ + 1-ФПР).

Исходя из данных по расходам нашей семьи за 2024 год, средний уровень ежемесячных расходов составляет - 72 751₽. Следовательно стоимость ФТР = 509 257₽ (7*72 751₽). Целевая стоимость данного фонда будет напрямую зависеть от среднего уровня ежемесячных расходов за последние 12 месяцев.

Сейчас сумма средств, находящихся в ФТР на 4,3% больше намеченного уровня (относительно всего объема сбережений), соответственно эти 4,3% можно смело направлять в СПФ.

Также хочу сказать пару слов об еще одном фонде не входящем в структуру сбережений, но участвующим в семейном бюджете — это Кредитный Фонд (КФ). Он представляет собой кредитные лимиты на всех кредитных картах нашей семьи.

Данный фонд предназначен для зарабатывания "денег из воздуха" с помощью стузинга. То есть, мы берем бесплатно деньги у банка в грейс период (время, когда не начисляются проценты по кредитке), размещаем их на коротких вкладах или накопительных счетах с хорошей ставкой, затем возвращаем обратно банку до конца грейс периода, оставляя доход у себя, и так много раз.

Можно также жить на кредитные средства везде расплачиваясь кредиткой, а свои деньги хранить на депозитах, позже пополняя кредитные карты и забирая накопленный процентный доход.

При умелом обращении и большом кредитном лимите, данная деятельность приносит хороший доход в период высоких процентных ставок. А при не умелом обращении и слабой дисциплине приносит только убытки.

Оптимизация финансов позволяет управлять денежными потоками так, чтобы это было максимально выгодно.

Я уже писал о том, как я оптимизирую семейный бюджет, поэтому повторяться не буду, скажу лишь, что процесс оптимизации во многом творческая и индивидуальная работа, где каждый может поделиться своими лайфхаками и советами.

Например, один из самых простых финансовых лайфхаков на моем примере — кэшбэк-табличка на текущий месяц.

Показывает какими картами можно совершать выгодные покупки в различных категориях, при этом здорово экономит время, так как не нужно рыскать в мобильных приложениях в поисках нужной карты.

"Напишите в комментарии пару своих лайфхаков/советов, возможно кому-нибудь пригодится".

Я считаю, что люди грамотно управляющие своим бюджетом гораздо чаще, эффективнее и быстрее добиваются поставленных целей, так как финансовая грамотность во все времена была фундаментом финансового благополучия человека.

---

Спасибо за внимание! Если было немного интересно поставь "❤" — это лучшая поддержка и мотивация для автора!!

Ну, а если статья понравилась, то буду рад тебя видеть в нашем небольшом ламповом блоге про личные финансы, инвестиции и FIRE.