Формирую капитал из дивидендных акций РФ, показываю все свои сделки, делюсь своим опытом инвестирования, более подробно обо всем в моем телеграм-канале, подписывайтесь.

Дивиденды

Объявленные дивиденды на этой неделе

Абрау Дюрсо за 2023 год (3,27 руб, 1,3%),

Мосэнерго за 2023 год (0,16038 руб, 5,4%),

Лензолото АП за 2023 год (21,42 руб, 0,8%)

Всех «удивил» Мечел, некоторые аналитики рисовали чуть ли не 30% дивидендов, в итоге Мечел, ожидаемо, рекомендовал дивиденды не выплачивать.

Сбербанк планирует сохранить дивиденды на уровне 50% от чистой прибыли, а еще продолжают заявлять, что прибыль будет больше, чем в 2023 году.

Полюс подтверждает свою приверженность дивидендной политике, но платить пока не хотят, говорят, необходимо учитывать все факторы.

ФосАгро ожидает улучшение финансовых показателей со 2 кв 2024 и планирует дальше платить дивиденды ежеквартально.

Костин говорит, что ВТБ достигнет прибыли в 500 млрд. А дивиденды будут?)

ТКС планирует возобновить дивидендные выплаты. Когда, пока не сказали.

А вот Северсталь молодцы, ничего в плане дивидендов менять не хотят. Пусть платят ежеквартально.

Покупки

В рамках еженедельного инвестирования на этой неделе покупал Роснефть и Газпром нефть. Также были покупки и в кофейный портфель «No coffee challenge», там взял немного Новатэка.

Индекс Московской Биржи

После двухнедельной коррекции, индекс немного пришел в себя. За неделю подрос с 3 217 до 3 233 пунктов. Рост с начала года составляет 4,3%

Опасения по повышению ключевой ставки не оправдались, ЦБ оставил ее на уровне 16%. На пресс-конференции, если коротко, было сказано, что снижения ждать не приходится, инфляция растет, очень возможно повышение на следующем заседании.

Рубль

Рубль продолжает немного, но укрепляться. 89,03 руб за 1 доллар.

В июне продолжится продажа валюты согласно бюджетному правилу. Так что для инвесторов, ищущих варианты диверсификации в валюте, сейчас не самое плохое время.

Роснефть показала великолепный отчет за 1 кв 2024 года и поделилась отличными цифрами. Давайте, пройдемся по отчету, посмотрим, что с дивидендами и какие перспективы у компании, погнали!

Формирую капитал из дивидендных акций РФ, показываю свои покупки, делюсь своим опытом инвестирования, чтобы не потеряться в мире дивидендов и быть в курсе событий, подписывайтесь.

Отчет Роснефти

Выручка компании – 2,594 трлн руб

Чистая прибыль – 486 трлн руб (+92,8% по сравнению с 4 кв 2023)

Прибыль относящаяся к акционерам – 399 млрд руб (увеличение более, чем на 100% по сравнению с прошлым кварталом)

Соотношение чистый долг/EBITDA – 1,0х

Еще немного цифр

До этого компания особо не была щедра на цифры, сравнить с чем-то очень сложно. Но если сравнивать в лоб и смотреть на прошлогодние показатели, то цифры плюс-минус на том же уровне.

Добыча в 1 кв 2024:

Углеводороды – 66,6 млн т

Жидкие углеводороды – 47,1 млн т

Газ – 23,7 млрд куб. м

Ожидаемый дивиденд

В 1 кв 2024 года компания заработала прибыль, которая относится к акционерам в размере 399 млрд рублей. Акций в обращении 10,59818 млрд штук. Прибыль на одну акцию составляет 37,64 руб. Согласно дивидендной политике, компания направляет на дивиденды не менее 50% от чистой прибыли по МСФО. Таким образом, за 2024 год компания уже заработала 18,82 руб дивидендов.

Дивиденды за последние 5 лет

2019 – 26,67 руб (6,37%)

2020 – 18,07 руб (4,51%)

2021 – 24,97 руб (4,08%)

2022 – 23,63 руб (6,47%)

2023 – 38,36 руб (9,29%)

В 2024 году, с учетом финальных дивидендов за 2023 год (29,01 руб), компания выплатит 59,78 руб (10,24)

Если посмотреть динамику более долгого периода, то можно заметить, что в абсолютных цифрах дивиденды увеличились существенно. В 2014 году дивиденд 12,85 рублей, в 2024 году дивиденд 59,78 рублей.

Личная доходность и окупаемость вложений

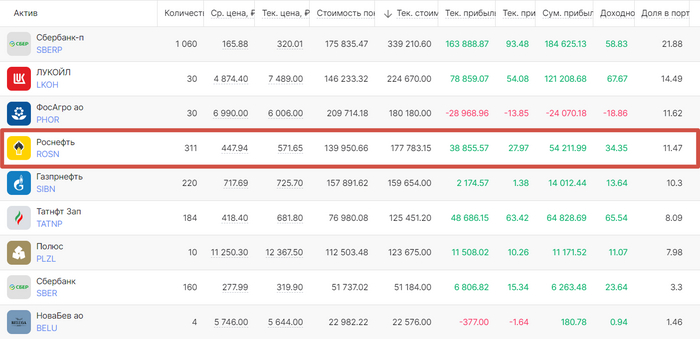

На момент отчета в моем портфеле 311 акций компании. Средняя цена покупки – 447,94 руб.

Личная дивидендная доходность на 29 рублей составит 6,47%. Дивидендами получу 7 849 рублей.

Вложено в компанию Роснефть – 139 950 руб

Дивидендов получено с учетом июльских– 23 590 руб

Окупаемость – 16,8%

Заключение

Первый квартал был очень хорошим для компании. Цены на нефть, курс доллара, все это позволило Роснефти заработать отличную прибыль. По итогам года, могут заработать на дивиденд около 70 рублей при хорошей конъюнктуре рынка.

Из отчета видно, что развивается проект «Восток-Ойл», ведутся сейсморазвдочные работы, разрабатываются месторождения, работа кипит.

Есть небольшая ложка дегтя в бочке меда. Сечин, Восток-Ойл и ОПЕК+. Игорю Ивановичу не нравятся все эти добровольные ограничения на добычу нефти, ведь Восток-Ойл – это море нефти, которую можно продавать в огромных объемах и по любым ценам, при цене добычи 2,6 долл/барр н.э.

Сделка ОПЕК+ принесла уже триллионы рублей в российский бюджет, но некоторым бизнесменам хотелось бы, чтобы ее, этой сделки не было.

В любом случае, компания – лидер российского нефтегазового сектора, по запасам, по разведанным местам добычи и с дешевой стоимостью добычи нефти.

Бояре дивидендные, держим Роснефть? У меня доля в портфеле 11,5%

Кто богатеет на дивидендах, сделайте шаг вперед. Продолжаю инвестировать в дивидендные акции моей любимой Российской Федерации. Сегодня покажу свой портфель и от кого жду самые большие дивиденды в ближайшее время.

Формирую капитал из дивидендных акций РФ, показываю свои покупки, делюсь своим опытом инвестирования, чтобы не потеряться в мире дивидендов и быть в курсе событий, подписывайтесь.

Портфель

Акции – 97,01%

ETF/ПИФ – 2,39%

Рубли, валюта – 0,6%

Общая сумма – 1,538 805 млн рублей

Доходность по XIRR – 25,73% годовых.

ТОП-5 акций портфеля

Сбербанк-ап – 335 108 руб (21,78%)

Лукойл – 223 695 руб (15,18%)

ФосАгро – 178 830 руб (12,86%)

Роснефть – 176 508 руб (10,94%)

Газпром нефть – 155 980 (10,34%)

Основная часть портфеля:

Оставшиеся эмитетны:

Из тройки лидеров отвалился Лукойл, выплативший дивиденды в мае, но зато неожиданно ворвался в лидеры ближайших дивидендов компания ФосАгро.

Компании, от которых жду самые большие выплаты в ближайшее время

Роснефть

Компания объявила финальные дивиденды за 2023 год в размере 29,01 рублей на одну акцию. Доходность к сегодняшним ценам составляет 5,11% У меня на данный момент 311 акций. Получу чистыми, очищенными от налога 7 849 рублей.

Сбербанк

Сбербанк продолжает оставаться одним из фаворитов моего портфеля с позицией в 1 220 штук.

Греф верит, что сможет как минимум повторить рекорд по прибыли в прошлом году. Отчеты тому подтверждение. За 4 месяца банк заработал 495,1 млрд рублей (+5,1% г/г).

К моменту дивидендной отсечки, возможно, доберу еще несколько лотов, а сейчас на 1 220 акций я получу дивидендами за минус налоги 35 344 рубля.

ФосАгро

Из-за тяжелого 4кв 2023 года, компания отложила вопрос о дивидендах за 4й квартал и говорили, что вернутся к вопросу о выплатах после отчета за 1кв 2024 года, сказали – сделали. Объявили дивиденды в размере 309 рублей на акцию.

У меня 30 акций, удобренных дивидендами и перспективами повышения цен на удобрения и развития новых мощностей предприятия. К выплате полагается 8 064 рубля чистыми.

От трех эмитентов в общей сложности получается сумма в размере 51 257 рублей.

ТОП-3 компании по дивидендам за все время

Лукойл – 42 772 рубля

Вложено в компанию 146 233 руб (окупаемость вложений – 29,2%)

Сбербанк – 21 250 рублей

Вложено в компанию 175 835 руб (окупаемость вложений – 12,08%)

Татнефть – 16 357 рублей

Вложено в компанию 92 241 руб (окупаемость вложений – 17,7%)

В прошлый раз говорил про ясность в плане дивидендов от компании Полюс Золото, ясность пришла, дивидендов нет, но вы держитесь. Компания остается на данный момент в портфеле из-за того, что цена золота продолжает расти, перспективный проект Сухой Лог. Беру попкорн, наблюдаю за компанией.

Пятерку лидеров по ближайшим выплатам замыкает Татнефть и Газпром нефть, это их финальные дивиденды за 2023 год. Общая сумма выплат составит 8 197 рублей.

Ожидаю небольшие выплаты в июне от Интер РАО, Северстали, ММК, Займера и Алросы. До новых встреч, я продолжаю инвестировать в дивидендные акции и собираюсь продолжать богатеть, чего и вам от всей души желаю!

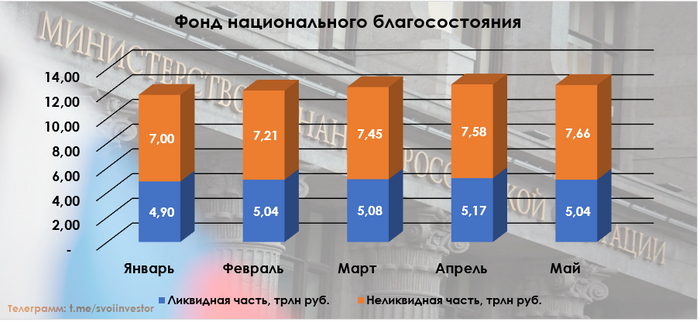

Минфин РФ опубликовал результаты размещения средств ФНБ за май 2024 г. По состоянию на 1 июня 2024 г. объём ФНБ составил 12,7₽ трлн или 7,1% ВВП (в апреле — 12,75₽ трлн). Объём ликвидных активов фонда (средства на банковских счетах в Банке России) составил 5,04₽ трлн или 2,8% ВВП (в апреле — 5,17₽ трлн). Минфин продолжает скромничать в этом месяце, направив на инвестиционную деятельность всего 32₽ млрд (в апреле — 5,7₽ млрд), с учётом новой правки бюджета, то думается мне, инвестиционную деятельность сократят в разы, а продажи юаня/золота нарастят, но об этом ниже. Замечу, что коррекция на фондовом рынке в плане акций для ФНБ прошла незаметно (в начале месяца акции знатно подросли, потом цены скорректировались, как итог позиция в плюсе), тогда как укрепление ₽ и снижение цены на золото заметно ухудшили положение ликвидной части, как итог ФНБ сократился на 47₽ млрд.

Неликвидная часть активов ФНБ:

▪️ на депозитах в ВЭБ.РФ — 660,2₽ млрд (в апреле — 659,6₽ млрд);

▪️ евробонды Украины — $3 млрд (прощаемся);

▪️ облигации российских эмитентов – 1,416₽ трлн (в апреле —1,392₽ трлн) и $1,87 млрд;

▪️ привилегированные акции кредитных организаций — 329₽ млрд (ВТБ, РСХБ, ГПБ);

▪️ на субординированных депозитах в Газпромбанке — 38,4₽ млрд;

▪️ в обыкновенных акциях Сбербанка — 3,55₽ трлн (в апреле — 3,48₽ трлн);

▪️ в обыкновенных акциях Аэрофлота — 130,2₽ млрд (в апреле — 121,7₽ млрд);

▪️ в обыкновенных акциях ДОМ.РФ — 137₽ млрд;

▪️ в привилегированных акциях РЖД — 722,1₽ млрд;

▪️ в обыкновенные акции АО ГТЛК — 58,3₽ млрд;

▪️ в обыкновенные акции ВТБ — 116,8₽ млрд (в апреле — 137,1₽ млрд);

▪️ в привилегированных акциях Атомэнергопром — 57,5₽ млрд.

В мае 2024 г. в ФБ поступили доходы от размещения средств Фонда:

🔹ценные бумаги российских эмитентов, связанные с реализацией самоокупаемых инфраструктурных проектов — 42,7₽ млн;

🔹 депозиты в ВЭБ.РФ — 271₽ млн;

🔹 облигации НЛК-Финанс — 247,1₽ млн;

🔹 ценные бумаги иных российских эмитентов — 2,1₽ млрд.

Разбираемся с ликвидной/неликвидной частью ФНБ, изучаем дефицит бюджета.

🔥 Ликвидная часть. Переоценка стоимости золота и курсовые разницы в мае отрицательные -95₽ млрд (в апреле была прибыль — 89,2₽ млрд). На инвестиции в этом месяце потратили 32₽ млрд, как раз продав 5,3 тонны золота, как итог, ликвидная часть сократилась на ~128 млрд. Сокращение ликвидной части не есть хорошо, потому что из неё финансируется дефицит бюджета.

🔥 Неликвидная часть. Коррекция фондового рынка не сломила активы фонда, акции Сбербанка и Аэрофлота значительно подросли в начале мая, а потом фундаментально сильный Сбербанк не сильно пикировал, как и Аэрофлот, который выпустил отчёт с + в чистой прибыли. Сократилась только стоимость акций ВТБ, как итог неликвидная часть прибавила порядка 70₽ млрд (сюда входят ещё инвестиции в облигации). Не забываем, что акции Сбербанка занимают почти половину неликвидной части, а как мы знаем банк объявил о дивидендах и направит на их выплату 750₽ млрд. Из этих 750₽ млрд, 376₽ млрд получит бюджет.

🔥 Дефицит бюджета. Минфин внёс в Госдуму пакет документов по изменению в бюджет 2024 г., где сократил нефтегазовые доходы на 519₽ млрд, но не учёл сокращение объёма экспорта и добычи нефти, возможно, снизят доходы (ННГД увеличили на 516₽ млрд), а расходы увеличил на 522₽ млрд. В июне уже сократили покупки юаня/золота в ФНБ планируют покупать на 71,1₽ млрд (с учётом зеркалирования будут продажи, 8₽ млрд в день). Использование средств ФНБ в целях финансирования дефицита ФБ в новом документе не изменилось (1,3₽ трлн), странно, как тогда будут восполнять дефицит (займы по ОФЗ тоже сокращены на 150₽ млрд).

Уже сегодня состоится заседание ЦБ, на котором регулятор вполне может повысить ключевую ставку. И помимо намеков самого руководства ЦБ на то, что текущего уровня ставки может быть недостаточно для торможения инфляции и что ставку есть смысл повышать, многие банки уже в конце прошлой недели резко подняли ставки по вкладам и кредитам. Давайте же посмотрим, есть ли основания для подъема ключевой ставки, что у нас с инфляцией, а также с фондовым рынком.

График (H4) индекса ММВБ и индекса RGBI (красный)

На пресс-конференции в конце апреля глава ЦБ Набиуллина заявила, что жесткую ДКП придется сохранять дольше, чем ожидалось, да и вообще если процесс дезинфляции не ускорится, то регулятор будет рассматривать вопрос дальнейшего повышения ставки. К слову, на совете директоров ЦБ он рассматривался и раньше, но общим решением на последних заседаниях было все же оставить ставку прежней. А все опрошенные аналитики перед заседаниями считали, что ставку оставят без изменений. И вот сейчас ситуация совершенно иная!

Примерно треть опрошенных аналитиков (данные РБК) перед заседанием считает, что ставку могут повысить до 17%. Остальные же рассчитывают, что ее оставят на прежнем уровне. Я, как и раньше, считаю, что стоит повысить ставку. Причем, если ранее считал, что нужно поднять ее до 17%, то сейчас уже считаю, что это практически ничего не даст, время упущено, так что, скорее всего, ставку могут поднять и до 18%. Вопрос лишь в том, решится ли на это ЦБ?

Что с инфляцией?

С 28 мая по 3 июня инфляция составила 0,17% после 0,10% с 21 по 27 мая, 0,11% с 14 по 20 мая, 0,17% с 7 по 13 мая, 0,09% с 3 по 6 мая (за 4 дня), 0,06% с 23 апреля по 2 мая (за 10 дней), согласно данным Росстата. Так что, как видите, темпы роста недельной инфляции с последнего заседания увеличились. За это время также выросла и годовая инфляция. На 3 июня она осталась на уровне 27 мая и составила 8,15% (на конец апреля 7,84%).

Стоит заметить, что в мае заметно ускорился рост кредитования по всем основным направлениям. Так, банки выдали розничных кредитов на ₽1,466 трлн — на 11,7% больше, чем месяцем ранее, свидетельствует предварительная оценка Frank RG. С начала года это самая высокая сумма выдач. Выдачи кредитов наличными за месяц выросли на 8%, до ₽660 млрд, на 11%, до ₽229,6 млрд, выросли объемы автокредитования, и на 18% в ипотечном кредитовании, до ₽539,2 млрд. Граждане явно торопятся с покупкой недвижимости в преддверии завершения в июле безадресной госпрограммы льготного жилищного кредитования под 8%.

Так же еще три недели назад ЦБ отметил, что инфляционные ожидания населения в мае выросли до 11,7% с 11% в апреле. В общем, никакого ускорения дезинфляции с апрельского заседания не наблюдается, скорее, наоборот, идет разгон инфляции. Так что основания для повышения ставки есть, да и были раньше. Вообще не удивлюсь, если через какое-то время в ЦБ скажут, что ставку надо было повысить еще весной (где-то это уже было).

Ну и вы, вероятно, заметили, что большинство крупных банков, не дожидаясь решения ЦБ, уже повысили ставки по кредитам и вкладам, а значит, они тоже ожидают подъем ставки ЦБ, и приличный. Например, Сбербанк поднял ставку на вклад до 18% причем на полгода, а ДОМ.РФ вообще до 18,3%. Также ставки подняли Росбанк до 18%, Альфа-банк до 18%, Газпромбанк до 19% (правда, на самом деле немного меньше 18%, но это уже детали) и другие. Так что вероятность повышения ставки высока, а банкам, похоже, очень нужны деньги. Интересно, кстати, для чего? ОФЗ скупать?

Что с фондовым рынком?

Как известно, за последние пару недель рынок акций заметно погрустнел и провалился более чем на 12% по индексу ММВБ, после чего немного отскочил. И одновременно с ним отскочил со 107,2 до 109 пунктов и индексгособлигаций RGBI. И это самый большой отскок индекса с января!

Причина этого отскока, полагаю, заключается в очередной отмене аукциона, запланированного на 5 июня, по размещению ОФЗ Минфином уже в который раз. Видимо, потому что ведомство снова не хочет давать доходность больше 14%. В целом, в мае длинные гособлигации предлагают доходность 14,6-14,9%.

Однако бюджету очень нужны деньги, просто очень нужны. Минфин даже пересмотрел дефицит бюджета по итогам 2024 года с ₽1,6 до ₽2,2 трлн. А план у Минфина на II квартал 2024 года был занять ₽1 трлн. И пока что он с этой задачей не справляется, хотя квартал уже подходит к концу. А если ЦБ все же повысит ставку, то Минфину придется предлагать рынку еще более высокую доходность, так что логично ожидать продолжение снижения индексаRGBI.

Кстати, ранее я писал, что рост индекса ММВБ выглядит довольно подозрительно на фоне обвала длинных ОФЗ, ведь эти инструменты зачастую двигаются в одном направлении? В какой-то момент рынок акций должен был обратить на это внимание и тоже развернуться вниз. В итоге это и произошло! Поэтому я так упорно набирал и держал в мае короткую позицию по фьючерсу на индекс ММВБ в ожидании падения всего рынка акций. Свой шорт сформировал еще от 3480 пунктов, последний раз добавившись по 3505 (тогда же и предупредил о надвигающемся падении рынка), и полностью зафиксировал прибыль по позиции в понедельник на уровне 3120.

Причин для падения рынка было, на самом деле, конечно, намного больше, и о них подробно рассказывал на своем канале в Telegram. Это и повышение налогов, о котором рынок, кстати, был в курсе еще с марта, и риски повышения ставки, да и просто ее удержание на 16% значительно дольше, чем рынок ожидал еще в начале года, урезание или вообще отмена дивидендов по многим акциям еще с апреля, а также падение нефти, курса доллара и т.д. В общем, причин было много, и мы все их регулярно обсуждали, так что данная коррекция рынка вообще не может быть неожиданной, ну, по крайней мере, для меня и моих читателей.

Полагаю, что индекс ММВБ пока еще может отскочить к 3260-3300, но уже вряд ли выше. Пробив вниз ключевой уровень 3200, медведи снова открыли путь к значительно более далеким целям, к которым рынку стоило прийти еще осенью 2023 года. Так, при закреплении цены ниже 3200, сильно возрастает вероятность падения к уровню 2800. Поэтому я продолжу шортить рынок и дальше, но как всегда аккуратно, от сильных сопротивлений и со стопами. Так, вчера решил взять шорт по фьючерсу на индекс от 3210 пунктов со стопом сразу за ценой входа и с целью 3150. При этом если цена быстро преодолеет эту цель, то продолжу держать позицию и дальше. В общем, буду внимательно следить за рынком, ближайшие дни у нас очень волнительные.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, теперь на рынке правят медведи, и не исключено, что это надолго. И во многом ближайшее будущее рынка определит риторика ЦБ и его решение по ставке уже сегодня. А я расскажу все, что нужно знать и понимать по итогу столь важного дня для российского рынка уже на выходных после решения ЦБ на своем канале.

В отличии от Ирана у нас нет галопирующей инфляции, падения ВВП и четырёх курсов рубль/доллар, но у нас есть стабильно и быстро растущее количество денег внутри финансового контура РФ.

Свежая оценка Главы ЦБ на ПМЭФ: "Депозиты выросли на 25%, за год люди принесли в банки 10 триллионов рублей". Немаловажную роль в этом сыграл крепкий рубль $USDRUB, который уже 8-й месяц загипсовали в узком ценовом диапазоне.

Высокая ставка позволяет абсорбировать деньги на вкладах не позволяя разгонять спрос вообще и стоимость активов которые генерируют деньги в частности. Последний раз ставка пересматривалась 15 декабря 2023, тогда регулятор поднял ключевую ставку с 15% до 16% и тогда же было и локальное дно рынка (рис 1) и крики тревожных, что всё пропало. Рынок больше трясло на ожидании повышения ставки, чем на самом повышении. На этом уровне ставка осталась с нами до сих пор.

Завтра ЦБ проведёт заседание по ключевой ставке. Опять рынок потрясло в ожидании. Давненько не было такой ситуации когда мнения так сильно расходились по прогнозу действия ЦБ. Спектр вариантов на столе от "оставить без изменений" (автор в этом лагере), до "поднимет до 18%". Даже крупные банкиры, максимально приближенные к власти расходятся во мнение. Греф Сбер $SBER ожидает сохранения ставки, Костин ВТБ $VTBR ждёт повышения.

Плановая остановка по пути следования: крепкий рубль и высокие ставки замедляет рост рынка, но остановить не сможет.

Пойдём ли по маршруту: снижение инфляции → снижение ставки на вкладах → деньги со вкладов идут в рынок (недвижимости, фондовый и т.п.) вызывая пузырение.

Или будет не такой приятный маршрут: через сильное снижение реальной процентной ставки (это когда процентная ставка минус инфляция). Т.е. при сохранении ставки и росте инфляции при этом. Тогда на вкладах становится держать не выгодно и деньги идут в рынок (недвижимости, фондовый и т.п.). Или снижении ставки при высокой инфляции. Это регулярно требуют от ЦБ. Но ЦБ успешно отбивается. Недавно даже Греф пытался во время выступления в Совете Федерации объяснить, что так нельзя. Но судя по лицам у него это не получилось. Будем надеяться ЦБ и дальше будет успешно отбиваться.

Выбор маршрута это прерогатива Мажоритария рынка в лице государства (в широком смысле) и фондовой рынок тут едет просто за компанию со всеми. Текущее снижение индекса МосБиржи [мнение автора] не имеет большого потенциала. Автор в первые дни месяца уже потратил месячный объём на покупки (докупил 11 компаний), но есть ещё намного больший объём в виде припаркованного кэша в фонде денежного рынка ВИМ $LQDT, он ждёт своего часа в надежде на продолжение распродажи всёпропальщиков.

Да, автор в лагере тех, кто не ждёт повышения ставки завтра, но видится, что ЦБ пошлёт рынку максимально жёсткий сигнал о дальнейшем пути ДКП (денежно-кредитной политики) на фоне свежих инфляционных данных и на фоне двухзначных показателей роста в кредитовании. На этом всёпропальщики начнут продавать, а автор покупать. Надеемся и ждём

PS Почему РФ идёт По пути Иранизации писал тут --- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

🔋 Россети ЦПопубликовала финансовые результаты по МСФО за I квартал 2024 г. Давайте для начала рассмотрим основные показатели компании:

⚡️ Выручка: 36,6₽ млрд (+7,6% г/г)

⚡️ Операционные расходы: 29,5₽ млрд (+10,1% г/г)

⚡️ Операционная прибыль: 8,1₽ млрд (+2,8% г/г)

⚡️ Чистая прибыль: 6,1₽ млрд (-3,5% г/г)

💡 Рост выручки связан с передачей электроэнергии вследствие увеличения «котловых» тарифов (36,6₽ млрд, +5,6% г/г), а также роста объёма оказанных услуг. Помимо этого, тарифы на передачу электрической энергии для всех категорий потребителей, кроме населения планируется увеличить с 1 июля 2024 г. на 9,1%, с 1 июля 2025 г. на 6% и с 1 июля 2026 г. на 5%, следует из опубликованного прогноза МИНЭК. Также стоит обратить внимание на выручку в других сегментах: технологического присоединения к электросетям — 967₽ млн (+111% г/г), видимо, компания подключила крупного потребителя, + то, что с 1 июля 2023 г. подключение к электросетям подорожало (сумма подключения за 1 кВт в 2022г. — 3000₽, в 2023г. — 4000₽, с 1 июля 2024г. — 5000₽). Прочая выручка (794₽ млн, +31% г/г) и договоры по арендам (101₽ млн, +68,3% г/г). В III кв. будет значительное увеличение выручки.

💡 Операционные расходы в % увеличилась выше выручки, а это значимый минус. Расходы увеличились из-за увеличения затрат на услуги ТСО, роста ставок на содержание объектов ЕНЭС, ростом цен на электроэнергию, инфляции и повышения амортизационных начислений вследствие ввода в эксплуатацию новых объектов (инвест. программы). Почему тогда операционная прибыль в плюсе? За счёт восстановления в I кв. 2024г. резерва под кредитные убытки (126₽ млн, в 2023 г. был убыток) и прочих доходов (896₽ млн, +33,9% г\г).

💡 Чистая же прибыль просела из-за увеличившихся финансовых расходов (1,39₽ млрд, +209% г\г), % по заёмным средствам знатно подросли из-за высокой ключевой ставки и новых займов под CAPEX. Странно, что в условиях весомой кубышки эти долги не гасятся, конечно, данные средства могут собирать для другого, но об этом ниже.

💡 Денежная позиция компании весомая — 20,28₽ млрд (+38,6% г/г). Кубышка уже принесла в этом квартале — 711 млн (+84,2% г/г). Из-за увесистой кубышки чистый долг продолжил своё сокращение — 12,502 млрд (-29,5% г/г), хотя краткосрочные заёмные средства и долгосрочные немного подросли.

💡 OCF составил 9,5₽ млрд (-17,4% г/г), как вы понимаете, такое значительное сокращение связано с % по кредитам. CAPEX всё-таки незначительно подрос — 4,45₽ млрд (+7,2% г/г), как итог, FCF просел до 5,25₽ млрд (-30% г/г), но с учётом последних тенденций по выплате дивидендов (около 33% от ЧП, остальные 17% уходят на инвестиции в развитие, по див. политике ЧП может корректироваться), то денег хватает на дивиденды (за I кв. 2024 г. заработали 0,0178₽ денежной базы на дивиденд, ~5,2% див. доходности) и гашение долга/формирования денежной позиции. Интересная статья по приобретению дочерней организации, возможно, кэш копят для покупки конкурентов.

Конечно, я не стал проходить мимо новой инвестиционной программы компании (прогнозирует свою деятельность на основе РСБУ с 2024 по 2028 гг.), меня там интересуют дивидендные выплаты и они шикарные (див. доходность к текущей цене): 2024 г. — 10,8%, 2025 г. — 15,4%, 2026 г. — 20,3%, 2027 г. — 22,1%, 2028 г. — 24,2%. Но опять же, это прогноз и много может пойти не по плану.

📌 Вывод: В целом компания финансово стабильна, за счёт увеличившейся кубышки генерирует осязаемую прибыль, да и при солидном CAPEXе может себе позволить увесистые дивиденды (двузначная див. доходность) + обслуживание долга. Этот год должен стать переходным, чистая прибыль компании сократится из-за инвестиций и уплаты % по долгу, но в следующих годах, судя по инвест. программе нас ожидают взрывные темпы заработка чистой прибыли.