Закрыть кредит за счёт свадьбы

Показать полностью

1

Видимо, по моим "финансовым" интересам рекомендательная лента браузера на телефоне показала мне ветку форума Woman.ru, который я обычно не читаю.

Я не психолог и не тренер по успешному успеху, поэтому отношения людей рассмотрю исключительно с точки зрения финансовой грамотности.

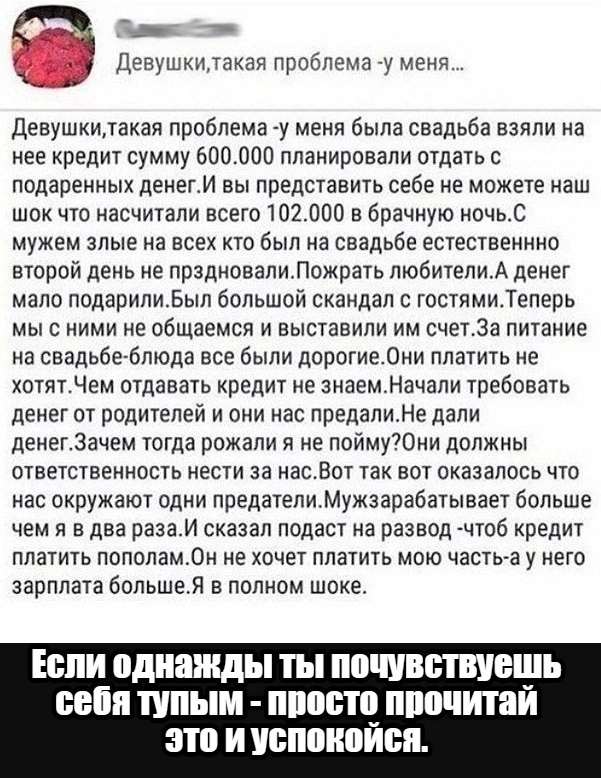

На скриншоте вы видите тему девушки на форуме. А вот ссылка на оригинальный пост на форуме - вдруг вы хотите почитать мнения или принять участие в обсуждении.

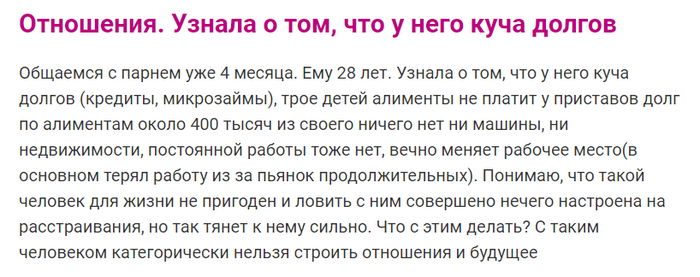

Девушка пишет именно о совместной жизни с таким парнем, то есть рассматривает серьезные отношения в будущем.

1) У человека много долгов, то есть он не может правильно вести свой бюджет на постоянной основе.

2) Есть долги не только по кредитам, то и по микрозаймам. Обычно за ними идут, когда банки уже не одобряют кредиты. И проценты по таким займам гораздо выше - выбраться из долговой кабалы сложнее.

3) Долги по алиментам - человек не может выделять регулярно сумму даже на самое сокровенное - детей. Как бы он к ним не относился, это прямая обязанность родителей - участвовать в обеспечении своих несовершеннолетних детей.

4) Нет постоянной работы, квартиры, машины и иного дорогого имущества. Если девушка сойдется с таким мужчиной, ей же и придется его содержать в те периоды, когда он ничего не зарабатывает.

5) Пьянство - тут все понятно. Последний, но не по значимости пункт. Непонятно, пьянство ли там или бытовой алгоколизм. Но решаются такие проблемы очень тяжело, а без этого нельзя вернуться к нормальной жизни.

Не буду даже у вас спрашивать, как бы вы поступили в этой ситуации с форума. Кажется, теоретически тут у всех будет одинаковое мнение. Только вот практически... Вон, девушка описывает обстоятельства и указывает, что ее тянет к мужчине. И спрашивает, что делать. То есть она еще раздумывает.

Про всякие финансовые лайфхаки и экономию пишу также на своем Телеграм-канале "Свинкины финансы" вот тут.

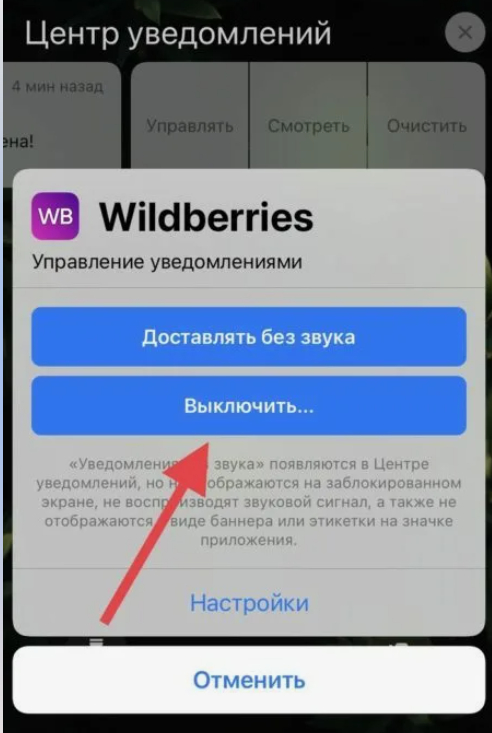

После очередной распродажи знакомая сказала, что потратила гораздо больше денег, чем хотелось бы. А все потому, что у нее на телефоне стоят приложения ряда маркетплейсов и магазинов, от "Летуаля" до "Яндекс Маркета". И магазины все слали и слали пуш-уведомления. А там - промо-коды, информация об акциях и скидках. И сразу казалось, что все дешево и выгодно и все надо брать.

Так что делать с уведомлениями финансово грамотному человеку?

С точки зрения прямой экономической выгоды уведомления лучше оставлять включенными, потому что там бывают промо-коды, которые рассылают только таким способом. Только уведомлением приложения, без смсок или писем по почте. Но, с другой стороны, тут возникает опасность, описанная выше - у человека разбегаются глаза и он или она делает ненужные покупки.

Так что тут я бы принимала решение, исходя из личных особенностей: транжира ли вы, скупой человек или какой-то средний вариант. Опять у нас ситуация, когда нет единого правильного ответа для всех.

Лично у меня уведомления таких приложений отключены. Но не из-за страха много потратить.

Просто там присылают часто ненужную мне информацию, в том числе совсем невыгодные предложения. Или даже инфу без скидок - типа "купи все для дома в таком-то разделе". Да и сообщений от них идет слишком много, отвлекает и создает ненужный шум. Но вам может быть удобна другая практика - и это нормально.

А вот в приложениях банков уведомления у меня включены. Не оплачиваю платные смски об операциях, а пользуюсь этими бесплатными пушами. Но, конечно, приходит и реклама кредитов и других продуктов.

Всякую попсу про личные финансы и экономию еще пишу в Телеграме на своем канале.

Одна подписчица моего блога задала такой вопрос: а как живут люди, которые тратят денег больше, чем зарабатывают? По словам девушки, у нее тоже были минусовые месяцы. Например, когда оплачивался тур в отпуск. Но на подобные цели шли деньги, отложенные заранее.

А ведь есть люди, которые регулярно тратят больше, чем получают. Как им это удается? На мой взгляд, есть основные 5 вариантов.

✔️Люди регулярно тратят больше, чем зарабатывают, но это происходит не каждый месяц. Например, несколько раз в год. Тогда в другие месяцы они, наоборот, больше откладывают. И периодически расходуют накопленные "излишки".

✔️Люди пользуются кредитной картой, а затем возвращают деньги в бесплатный грейс-период. А потом опять тратят из лимита карточки. Другой вариант - берутся потребительские кредиты, частично погашаются, берутся новые. И вот получается такое постоянное лавирование.

✔️Кредиты и/или микрозаймы берутся, но не погашаются в срок. Человек весь в долгах, штарафах и пени за просрочку. И продолжает все равно тратить больше, чем зарабатывает.

✔️Человек говорит, что тратит больше, чем зарабатывает. Но он или она имеет в виду только зарплату. А на самом деле есть и другие доходы. Например, от сдачи квартиры в аренду, от вкладов или ценных бумаг и т.д.

✔️Человеку или семье помогают. Родные, любовники или любовницы, а возможно, еще кто-то. Поэтому получается тратить больше, чем зарабатываешь.

Тут я собрала основные варианты, бывают и другие частные случаи.

Еще пишу всякую попсу про финансы и деньги в нашей жизни на своем Телеграм-канале "Свинкины финансы" вот тут.

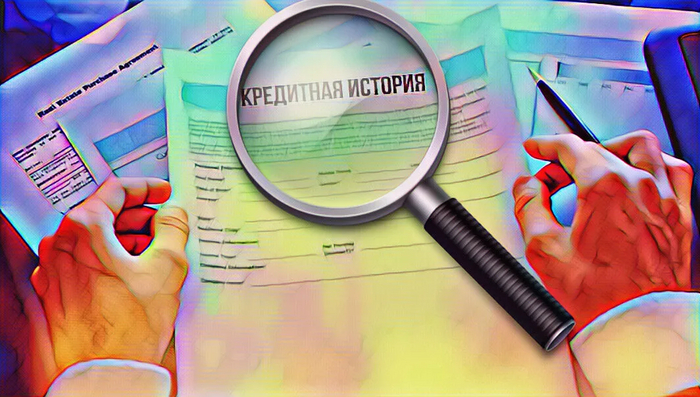

Я рекомендую периодически проверять свою кредитную историю даже тем, у кого нет долгов. Это позволит узнать, не набрали ли мошенники на вас кредитов и займов в МФО. И нет ли каких-то ошибок со стороны банков или других организаций. А если берете кредиты, тем более стоит следить, как все это отображается в базах.

По закону кредитную историю (КИ) можно бесплатно проверить 2 раза в год. КИ хранятся в бюро кредитных историй (БКИ). Некоторые позволяют получить КИ онлайн, а в некоторые надо ехать оффлайн и писать заявление. Вариант с полным онлайном сейчас встречается чаще.

Для начала нужно узнать, где именно находится наша история.

1) Заходим на сайт gosuslugi.ru. Если не залогинены, то нужно авторизоваться.

2) В поисковой строке (где нас приветствует робот Макс) вводим слова "кредитная история".

3) Далее выбераем кредитную историю физического лица, затем нажимаем "Узнать свое БКИ".

Ответ через некоторое время приходит в личный кабинет. Надо войти в профиль и нажать на уведомления.

Теперь мы знаем название конкретного бюро. Идем на его сайт. Многие бюро позволяют получить историю бесплатно. Как правило, нужно для этого зарегистрироваться на сайте либо авторизоваться через Госуслуги.

Обычно на сайте БКИ уже легко найти нужную опцию. 2 раза в год можно получить кредитную историю бесплатно, дальше - за деньги. То есть частые просмотры - это уже как дополнительный заработок этих бюро. Основной доход они получают с банков, которые запрашивают КИ, когда хотят выдать кредит или даже сформировать предодобренное предложение (те самые смски "вам одобрен кредит...").

Про финансовые лайфхаки и всякие новости, влияющие на наш кошелек, пишу также в своем Телеграм-канале.

Я, конечно, не уверен. Могу ошибаться, что свойственно человекам. Однако у меня такое чувство, что МегаФон совсем не уверен в моём финансовом благосостоянии. Я тоже не уверен, но не настолько же, чтобы предлагать мне микрокредиты. Суки вы бесчеловечные.🥲

Вокруг кредитов ходит много страшилок, запретов и легенд. В основном - базирующихся на религиозных запретах из обществ, практиковавших рабство. Как девственность до сих пор окружена ореолом таинственности, потому что 100 лет назад не было тестов ДНК для проверки отцовства и методов лечения ЗППП, так и кредиты до сих пор чем-то похожи на детскую страшилку про бабайку с примесью плохих примет числа 13. Хотя реальность уже изменилась и у нас есть гражданский кодекс, закон о банкротстве и коллекторах, а некоторые набожные банкиры, оценив преимущества кредитных экономик, изобретают сложные схемы, чтобы иметь и такой инструмент в арсенале.

На самом деле кредит - это просто удобный вид договора между хозяйствующими субъектами об аренде денег. Забавный факт - давать денег в долг под проценты во многих культурах - плохо, а купить технику, землю, недвигу и сдавать с такой же доходностью или выше - почетная работа. Л - логика.

Так вот, есть несколько простых принципов для использования чужих денег

1. Чужих денег всегда больше чем своих

Если ты хочешь расти - рано или поздно придется брать чужие деньги. Потому что найти сверхмаржу - удача и пахота, классические отрасли требуют капитала и свои деньги очень быстро заканчиваются даже если их горы. Следствием этого является то, что неважно сколько у тебя своих денег - важно насколько быстро, дешево и эффективно ты можешь находить чужие деньги. Которых, к слову, завались, и проблема не деньги найти, а прибыльную тему и людей.

2. Деньги это инструмент конкуренции

В условиях хоть небольшой конкуренции на рынке победит тот, кто работает с большим масштабом и готов дольше терпеть убытки. Плечо денег - возможности победить и создать монополию. Не пользоваться плечом чтобы мамка не наругала - прямая дорога в найм.

3. Дефолт - это типовой пункт в договоре, а не воровство

Обкакаться с кредитами - это часть процесса роста предпринимателя и человека в целом, а не конец жизни. Это просто опыт.

Не бывает роста без риска. Весь рост - это брать на себя обязательства, которые ты не факт что исполнишь. Даже если это долевое участие, даже в консервативных отраслях - это риск не справиться, потому что фигня случается везде, особенно если растешь кратно за год.

Переживать, что можешь не расплатиться - прямой путь вниз пищевой цепочки. Да, можно порвать попу, поэтому шагать нужно не слишком широко. Но и переживать за деньги кредитора не стоит - это его работа думать про его деньги, риски, портфель и доходность, вы ему не нянька. Опытный кредитор закладывает риск дефолта заемщика в ставку по кредиту, имеет диверсифицированный портфель и не работает на последние. Если не имеет - получит опыт и в следующий раз будет иметь, не надо мешать людям получать ценные уроки, вам с вашим опытом точно так же никто не поможет справиться.

4. Брать денег в долг надо только для того, что приносит деньги

Развлечения, роскошь, понты в кредит - это глупость и самообман. То же самое, если это путь к повышению дохода - инвестиция и разумный шаг. Но если в вашем бизнесе понты это путь к увеличению дохода - лучше оттуда валите, пока кукуха не уехала окончательно.

5. Риски переоценены

Гражданский кодекс, закон о банкротстве и закон о коллекторах защищает должника гораздо сильнее, чем кредитора. Если ты не испуганный дурачок, верящий в сказки, получить с тебя хоть что-то очень и очень сложно, тем более когда денег реально нет. Собственно, даже мамкины страшилки про утюги и паяльники не сильно работает в случае если денег нету совсем. А убивать за кредитный перфоратор или даже грузовик никто не будет - это не имеет экономического смысла.

И да, про возможную потерю всего обычно больше всех переживают те, у кого вообще ничего нет. А если нечего терять - чего бояться-то? Что у вас есть-то кроме ваших проблем и амбиций, что вы так боитесь потерять?

6. Кредит - показатель доступности

Есть простое правило относительно потребления: если для того, чтобы купить вещь, нужно обязательно брать кредит - она вам не по карману. Логично, да. Но тут немного другой смысл - не тот, что денег не хватает, спасибо Капитан Очевидность, а тот, что если не хватает денег - то и не надо ее покупать, это слишком дорогая игрушка в текущий момент, хватит выпендриваться, иди работай и копи. То на что ты реально заработал ты можешь купить с дебетовой карты, очевидно.

Единственное исключение, наверное - это ипотека, но это сильно зависит от ставки и образа жизни, а переплачивать х3 за жилье - сомнительная тема, особенно для предпринимателя.

Основная проблема кредитов - ты платишь за что-то дороже, чем оно стоит, и берешь на себя обязательства в неопределенном будущем. Т.е. это вопрос цены, прогноза и запаса прочности на периоды без дохода, а не религиозная чума, при виде которой надо креститься. Квартиру снимаете же и не паритесь, так чего тогда боитесь деньги арендовать на время?

Почему из виду упускаются такие вещи как амортизация? Если резко понадобиться мелкий ремонт на него хоть что то должно быть заложено. Давеча меняла оба смесителя - вообще не бюджетно. Не так давно поменяла лампочку когда то задорогокупленную в К-Рауте марки гаус - страшно представить сколько лет!! прослужила лампочка. Как то по зиме зацепилась в транспорте за какую то хрень и разорвала пуховик - в штопаном что ли ходить до лучших времен?

Если процент по кредиту не выгоден, то в первую очередь прежде чем благотворительствовать и инвестировать, из обязательных расходов нужно убрать кредит и купить себе чуть больше еды

Этот поток кажется бесконечным: где в бюджете заложено на мыльно-рыльное?, гигиеническое, лекарства, налоги, всякие взносы (пришлось как то для подработки платить за справку, что не сидела в тюрьме !) обувь, одежда, иногда приходиться ехать в другой город отнюдь не за впечатлениями, а за мед помощью, а стрижка? а подарки вы не дарите? только благотворительность? а на крупные покупки? всякие там смартфоны, стиральные машинки, холодильники и др. газовые плиты? Контролировать доходы-расходы это конечно хорошо, но щетаю ваш пример это сферический конь в вакууме, т.е. в условиях приближенных к идеальным.