Почему я перестал вносить деньги на счет через банкомат и это не вопрос комиссий

Друзья, вы наверно уже слышали историю Владимира, который чуть было не лишился 995 тыс. руб.

Он вносил через банкомат на счет 2 млн. руб. для погашения ипотека. Это кстати 4 корешка пятитысячными купюрами, т.е. 400 банкнот. Тот еще квест. Но радость от погашения ипотеки была так сильна, что он не дождался окончательного завершения и операция и слинял на радостях. Хорошо, что быстро сообразил, что 995 тыс. остались в банкомате. Понятно, что они не оказались бесхозными и "добрый" человек их аккуратно припарковал в своем кармане. Но, доброхота быстро вычислили и почти миллион рублей вернулся к его счастливому собственнику.

На самом деле банкоматы достаточно регулярно отбраковывают банкноты по тем или иным причинам.

Во-первых, есть ограничение по максимальному количеству купюр, которое может банкомат принять за один раз.

Во-вторых, детекторам, которые определяют подлинность может "не понравиться та или иная купюра.

В-третьих, может быть просто сбой банкомата и длинная процедура вызволения своих средств из чрева железного ящика.

В результате возможны сбои и потеря денег. Вот комментарий одного и подписчиков моего блога на эту тему.

Но это еще история с позитивным концом.

Лично я перестал пользоваться банкоматом для пополнения средств. Вообще, не очень понятно, в каких случаях возникает такая необходимость.

Сейчас вся зарплата приходит на карту. До 100 тыс. в мес. можно без комиссии переводить по счетам через СБП.

Здесь только один вариант - "серой" зарплаты и наличия кредита. Тогда да, придется "левые" деньги вносить на счет.

Но, что мешает делать это через кассу?

Многие могут сказать, что есть комиссия. Да, могут быть. Но, в том же Сбербанке комиссия при пополнении своей карты, в своем регионе не взимается. Да, возможно придется стоять в очереди. Зато никаких проблем с работой устройства не будет. Ведь банкомат может не только "зажевать" деньги, но и саму карту.

Вот история уже с реальной потерей денег.

Человек хотел что-то сэкономить, наверно время. Ведь было лень ехать до отделения Сбербанка. Ведь результате часть денег пропала.

К тому же, западные компании отказались обслуживать свои устройства и поставлять запчасти к ним. А значит, вероятность сбоя работы устройства увеличивается.

Поэтому я уже, честно говоря, и не помню, когда последний раз вносил наличные на счет через банкомат. Все-таки это риск. Хотя уверен, что многие регулярно вносят наличные на счет и до сих пор всё ОК.

Показать полностью

2

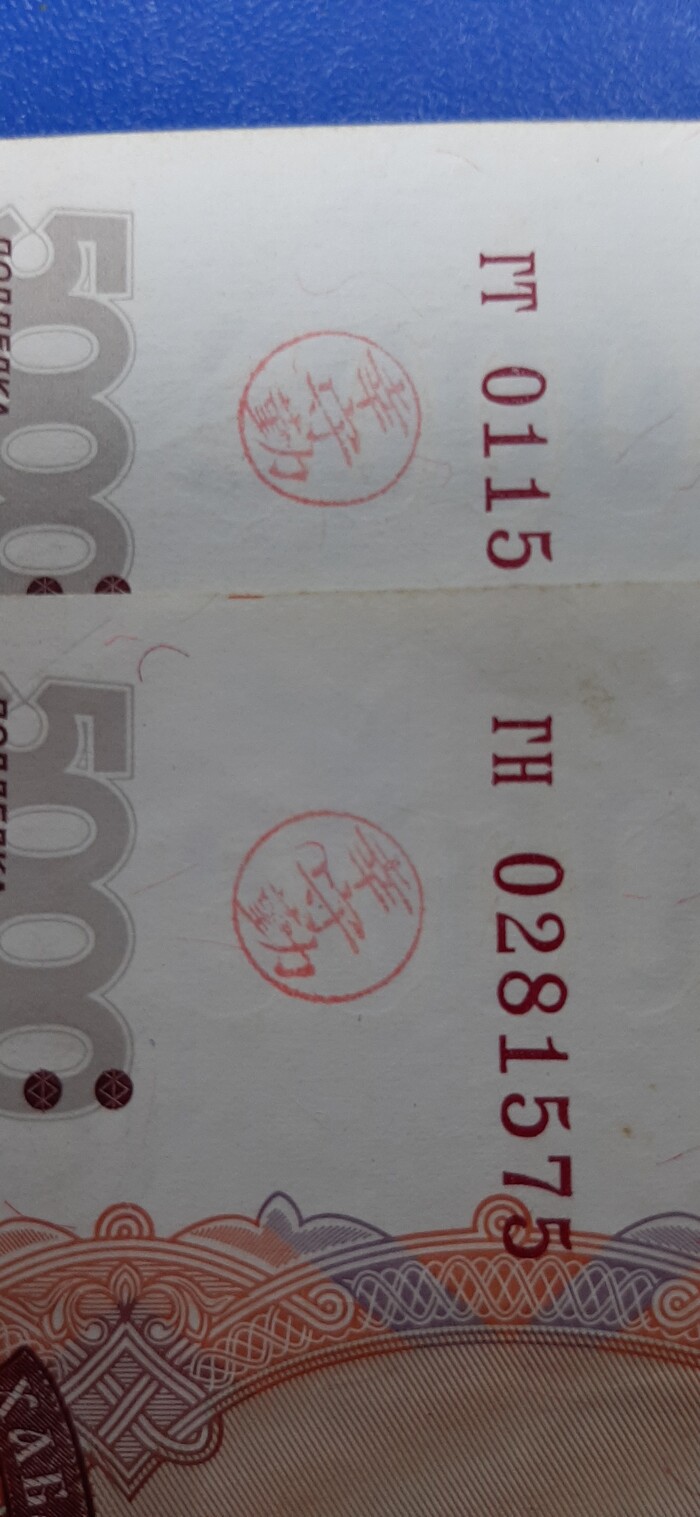

Метка на купюрах

Сегодня попались 2 такие купюры со штампами. Есть специалисты пояснить что там наштамповано?

Показать полностью

2

Чирик это сколько?

Ехал намедни с коллегой в машине с работы, в колонках играла подходящая к финалу рабочего дня песня замечательного ансамбля Сектор Газа "я устал" и на строке "я сегодня за чирик две смены отпахал.. " коллега (девушка гораздо моложе меня спрашивает): а чирик это сколько?

Я аж растерялся, отчего то думал, это все знают, спрашиваю, а четвертак сколько, знаешь? Нет. Ну, блин, тогда слушай всю иерархию налички:

-чирик, он же червонец

-четвертак, он же четверной

-полтинник, он же палтус

-сотыга-сотка, тут неинтересно, т. к. прямая производная от числительного

-пятихатка, она же пятиконечная

-косарь, он же штука, он же почему-то рубль

-ну и пятикрылый

Номинал специально не прописывал, это то все знают, а может кто-нибудь и дополнит.

Отказ от оплаты только пластиковыми картами в США : причины и последствия

Казалось бы : мировая экономика стабильно движется в сторону быстрых и таких простых безналичных расчетов : цифровые деньги, бесконтактная оплата, пластиковые карты, связанные с приложениями, и т.д.

Например, Индии удалось почти всё население, даже бедноту, перевести "в цифру", заставив регистрироваться, чтобы получать пособия адресно ( хотя их так же могут и лишить или пересмотреть, что понятно).

Но в некоторых странах мира это является проблемой. И речь даже не о бедных или развивающихся странах, а мировом гегемоне - США.

То есть в этой стране приняты ряд решений, просто... запрещающих отказываться от наличных платежей.

В таких крупных городах, как Нью-Йорк, Филадельфия, Лос-Анджелес, Сан-Франциско и даже некоторые штаты целиком - приняли решение оставить полную оплату наличными деньгами во всех без исключения торговых точках, и местах оказания услуг, а также оплату обязательных платежей, таких как налоги, пошлины и сборы, и прочее.

Таким образом, по мнению чиновников и руководителей городов и штатов, будет обеспечена полная доступность товаров, услуг и обязательных платежей для всех категорий граждан.

Например, когда сеть закусочных от семейства Кардашьян отказалась от налички, то их понудили ввести прием наличных средств, несмотря на их аргументы о том, что бывают злоупотребления, воровство, мошенничество с купюрами, и прочие нюансы.

При приеме наличных необходимы поставленные на учет кассы, обученные кассиры, паковка наличных в мешки (пакеты), чтобы инкассаторы возили их в банк, и т.д.

А вот безнал обходится безо всего этого.

Но возражения бизнеса не были приняты в расчет : каждый гражданин любого возраста, пола, благосостояния - должен иметь доступ ко всему, что он потенциально может приобрести.

Например, как и в любой развитой стране мира, в США много пожилых и стариков. Эти люди привыкли только к наличным, или, максимум, к чековым книжкам.

Но они - такие же покупатели, и им сложно освоить новые технологии.

То же наблюдается в Китае, Японии и некоторых странах Европы.

Да и другие категории населения не всегда имеют любые виды карт.

Например, в США можно получить особого вида карту для пользования только терминалами, как своего, так и партнерских банков, в том числе и ряде других стран. Это удобно, но число этих пользователей не так уж велико.

Поэтому, несмотря на всё "мировое лидерство" в экономике США по-прежнему большое значение имеет наличка и масса людей, которые не готовы или не имеют возможности использовать различные виды безнала.

Это не говорит об общей слабости экономики, она вообще - заточена на международную торговлю, военное сотрудничество, производство и поддержание валютного баланса, на работу мировых бирж и огромное значение фьючерсных ( "будущных" ) сделок - долгосрочное сотрудничество на годы вперед, и т.д.

Так в чем же дело? Почему одни страны движутся вперед, в то время как другие по-прежнему остаются превержены традиции наличного расчета?

Всё дело, как раз, в том, что управление финансами в США направлено на баланс и стабилизацию, их экономика имеет стремление получать всё необходимое и изнутри, и из общих мировых экономических процессов.

Они могут себе позволить иметь традиционные формы денежного оборота.

В России, и других развивающихся странах постсоветского пространства произошел очень быстрый и критичный переход к свободной экономике, с насильственным переделом ресурсов. Только продажа национальных богатств помогает РФ выживать в базисе.

"Длинные деньги", когда однажды вложив средства, можно десятки лет потом, получать прибыль - у нас практически не существуют как важная часть экономики. Российская валюта - не гарант вообще ничего, что касается мировой экономики.

Тут нет цели критиковать и прямо ругать ответственных за экономику, потому что для России, которая могла бы выйти на качественно другой уровень, есть ряд прямых и целенаправленных препятствий, объективно мешающих ей развиваться в сторону стабильной экономики. Ну, и плюс внутренние причины, о которых мы все и так знаем. При этом нас пока не собираются полностью переводить на безнал, что тоже помогает нашей экономике иметь бóльший оборот и включенность всех категорий населения, как в мегаполисах, так и в провинции.

▶ Итак :

• В США вводят законы в некоторых городах и штатах, которые запрещают не принимать наличные.

• Это связано с попытками оставить оборот денег на стабильном уровне.

• Все категории граждан и мигрантов имеют право получать товары и услуги даже не обладая банковскими счетами и картами.

Показать полностью

Ответ на пост «Тем временем где-то плачет маленький кешбек»

Наличные деньги практически не использую уже много лет (исключения составляют поездки в отпуск на автомобиле, в дороге наличные могут пригодиться). В повседневной жизни в карманах могут лежать завалявшиеся пару сотен рублей на всякий случай, но далеко не всегда. Я в принципе стараюсь избегать заведений, где нельзя расплатиться карточкой. Потому как оплатив покупку через терминал магазина вы избавите себе от головной боли в случае возврата товара или других возможных спорных ситуаций. Да и получать кэшбэк за покупки, оплаченные по карте тоже довольно приятно. И самый главный вопрос: зачем мне, человеку получающему белую зарплату на карту, идти в банкомат и снимать наличные? А в прошлом году в одном из ТЦ приключалась со мной забавная ситуация, которая еще больше закрепила у меня уверенность в том, что не надо оплачивать покупки наличными или переводом. Приглянулся мне в одном из отделов кожаный ремень. Выбор сделан, достаю карточку для оплаты и слышу (ставшую очень популярной в последние несколько лет) фразу: «терминал не работает, оплата только наличными». Ну, думаю: ладно, ремень прикольный, пойду сниму деньги в банкомате. По пути до банкомата попадается мне большой сетевой отдел кожаных вещей в котором активно идет распродажа ремней. Из любопытства захожу в него и по итогу покупаю ремень в два раза дешевле и без проблем расплачиваюсь карточкой. Мораль простая: был бы в первом отделе «работающий» терминал, то я бы купил себе 1 ремень по цене двух. А не работают терминалы у тех жадных предпринимателей, которые просто скрывают свою выручку. Зачем с ними связываться?

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Снять свои деньги

Посетил сегодня отделение банка ВТБ. Карта где-то дома валяется, но паспорт и я вот, увидя вывеску - зашли. Выдайте 300 тыр налом, пожалуйста. Не вопрос, но без карты - только с комиссией! У Вас, мол, с последнего крупного перевода 40 дней не прошли (прям как на похоронах). Передал привет Вове Путину - пойду домой искать карту. Ибо переводить между банками - тоже комиссия.

Все это напомнило мне историю с приятелем. Тот как-то озадачился, что ему из Японии в Рассею внутри одного и того же не менее известного банка надо было между своими счетами деньги перевести. Ок. С Вас 10%. А сумма приличная была. Больше 100000$. Тот там долго работал. Пришлось снимать нал - везти с собой. Вроде он тогда чеки купил. Но и тоже ж комиссия. Кругом убытки. Так что и ваши деньги - отнюдь не ваши. Банковские.

Безусловно, понимаю. Надо и акционерам президентствовать, и друзей и семьи и свою и друзей же и многочисленных родственников, имеющих и чуждые нонче паспорта и знакомых с их же семьями кормить. Но.

Закрою ка, пожалуй, завтра счета и в этом банке.

А ещё очень давно забавляет. Вот есть у Вас нотариальная доверенность и на снятие денег в банке за, допустим, родственника. Но. Банк же - он "не в государстве". Оформляйте доверенность по форме банка. Так и живём. Кругом - мелкопоместные княжества со своим уставом.