Страхование сделки с недвижимостью

А почему не страхуют сделки с недвижимостью?

А почему не страхуют сделки с недвижимостью?

Перед тем как оформить кредит, важно не только найти банк с «низкой ставкой», но и разобраться в деталях. Ошибка на любом этапе, от выбора программы до подписания договора…

Все это может обернуться переплатой или даже судом. Ниже для вас простая инструкция, как оформить кредит грамотно и с учетом новых правил Банка России.

Сначала ответьте на главный вопрос: зачем вам деньги.

Доступны стандартные банковские кредиты, кредитные линии, овердрафты, факторинг, НКЛ.

Многие предприниматели используют микрофинансовые продукты для бизнеса — и это нормально.

Ставки в МФО для юр.лиц обычно 40–45% годовых, иногда ниже — это рабочий инструмент.

Кредиты выдают только банки с лицензией Центробанка – это безопасно и регулируется законом.

Микрофинансовые организации (МФО) одобряют чаще, но ставки у них выше в десятки раз до 280–300% годовых. Поэтому МФО подходит только для небольших сумм и краткосрочных нужд.

Если вы покупаете товар, можно оформить POS-кредит прямо в магазине. Это быстро, но проценты обычно чуть выше.

С 1 сентября 2025 года действует правило:

кредит 50 000–200 000 ₽ — выдача через 4 часа;

кредит от 200 000 ₽ — выдача через 48 часов.

Важно: Период охлаждения не связан с защитой заемщика от навязанных услуг или «поспешных решений».

Это мера, вызванная огромным количеством мошенничеств, когда заемщиков заставляли переводить кредитные деньги «на безопасные счета». Банки получили время, чтобы увидеть поведение клиента и при необходимости остановить транш.

Если клиент в первые часы бежит снимать весь кредит наличными — банк может заблокировать карту, отозвать кредит, не выдав деньги.

В течение первых суток совершайте операции только в проверенных магазинах,

Если снимаете наличные — небольшими суммами, чтобы не попасть под антифрод.

Обычно нужны:

паспорт РФ.

СНИЛС.

Справки о доходах: Классические 2-НДФЛ почти ушли в прошлое. Сейчас клиент получает SMS из Госуслуг и дает банку доступ к данным ПФР, где банк видит реальные отчисления.

Нерезидентам кредиты не дают Только граждане РФ.

Заявку можно подать онлайн или в офисе. Онлайн все проходит быстрее: вводите сумму, срок и контакты, и через несколько минут получите предварительный ответ.

Не стоит подавать сразу в несколько банков, ведь каждое обращение отражается в БКИ и может снизить рейтинг.

Перед подписью проверьте:

Полную стоимость кредита (ПСК) включает все комиссии и страховки.

Условия досрочного погашения.

Штрафы за просрочку и дополнительные услуги.

Если есть сомнения, то возьмите время на проверку. Закон позволяет отказаться в течение «периода охлаждения».

Чтобы не попасть в долговую спираль:

платите за 2–3 дня до даты платежа;

не берите новые кредиты до погашения старых;

сохраняйте чеки и контролируйте нагрузку (до 30–40% дохода).

Если появились сложности, обратитесь в банк заранее… Там возможна реструктуризация или кредитные каникулы.

Проверяйте тип кредита, ведь от него зависят условия.

Не спешите: у вас есть 4 или 48 часов на раздумья.

Подписывайте договор только если уверены в каждой цифре.

Работайте только с банками, имеющими лицензию ЦБ.

Платите вовремя, и помните, что это ваша репутация в БКИ.

Получить кредит в 2025 году стало безопаснее, но ответственность по-прежнему лежит на заемщике. Применяйте правило «паузы»: не берите кредит, пока не сможете объяснить самому себе, как и из каких доходов вы его вернете. Это и есть главный показатель финансовой зрелости.

Строительные гиганты начали открыто монетизировать так называемый «эффект Долиной». Пока Telegram-каналы и кухонные политологи спорят о моральной стороне дела, где государственная машина включила форсаж для защиты имущества народной артистки, девелоперы цинично переписывают ценники.

История с «разводом» известной певицы, чью квартиру вернули после продажи мошенникам, стала идеальным маркетинговым топливом для первичного рынка. Застройщики, обладающие куда более острым нюхом на человеческие страхи, чем аналитики из Минэка или ЦБ, мгновенно уловили сигнал: вторичный рынок стал токсичным.

Суть происходящего проста и пугающа. Кейс Долиной наглядно продемонстрировал, что в России институт добросовестного приобретателя — фикция, если на другой чаше весов оказывается представитель элиты или просто "жертва обстоятельств", поддержанная административным ресурсом.

Покупатель вторичного жилья теперь играет в русскую рулетку: даже нотариально заверенная сделка, прошедшая регистрацию в Росреестре и банковский комплаенс, может быть аннулирована, если продавец вдруг заявит, что находился под гипнозом, влиянием спецслужб или просто "не ведал, что творил". На этом фоне новостройки, где первым собственником вы выступаете сами, выглядят островком юридической безопасности. Именно эту безопасность девелоперы теперь продают со все большей наценкой.

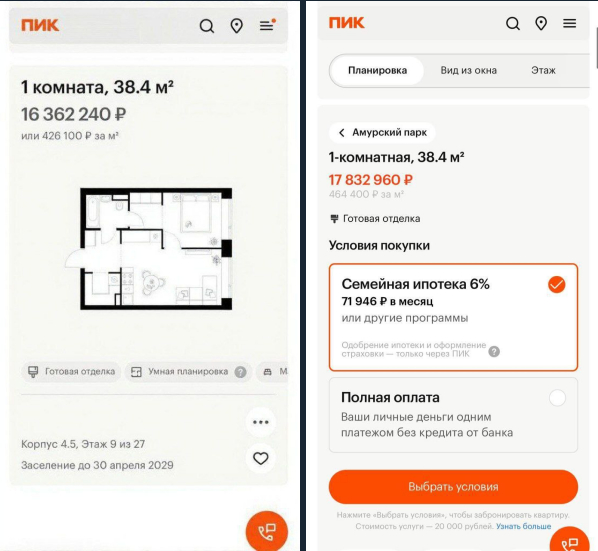

Реакция рынка оказалась молниеносной. Крупнейший федеральный застройщик ПИК (и он не одинок в этом порыве) всего за две недели поднял цены на скромные однокомнатные квартиры на 1,5 миллиона рублей — с 16,3 до 17,8 млн.

Ясен пень, что это чистой воды «хайп» на панике. Фундаментальных причин для такого скачка нет — ни арматура, ни бетон, ни рабочая сила за две недели так не подорожали. Застройщики просто конвертируют страх граждан перед «бабкоскамингом» (так цинично называют схемы с обманом от пожилых собственников) в живые деньги.

Диспропорции на рынке достигли исторических максимумов. Разрыв цен между первичным и вторичным жильем уже составляет неприличные 60%, хотя еще пару лет назад "первичка" стоила лишь немного дороже готового жилья. Теперь же мы видим ситуацию, когда бетонная коробка на котловане со сдачей через два года стоит в полтора раза дороже, чем готовая квартира с ремонтом в соседнем доме. И люди несут деньги застройщикам, потому что боятся, что к ним в дверь постучится очередная Долина с группой следователей и потребует освободить помещение. Вторичный рынок, придавленный еще и заградительными ипотечными ставками в 20%+, фактически умирает, превращаясь в удел маргинальных сделок за наличные.

Финансовый сектор тоже не остался в стороне от этого праздника жизни. Страховые компании и банки начали активно навязывать (или "настойчиво рекомендовать") новый продукт — титульное страхование сделок на вторичном рынке от риска утраты права собственности вследствие мошенничества продавца. Тарифы кусаются: страховка может достигать 1% от стоимости объекта.

При нынешних ценах в мегаполисах это дополнительные сотни тысяч рублей нагрузки на покупателя. По сути, это налог на правовую неопределенность, который бизнес переложил на плечи конечного потребителя. Если раньше юридическая чистота сделки гарантировалась государством через реестр, то теперь за спокойствие нужно платить частным страховщикам, да и те, зная судебную практику, наверняка пропишут в договорах кучу исключений.

В итоге «эффект Долиной» сработал как мощнейший катализатор передела рынка. Застройщики получили отличный повод на взвинчивание цен, оправдывая это "юридической чистотой" своего продукта. Граждане, напуганные перспективой остаться и без денег, и без квартиры из-за того, что продавец оказался "внушаемым", бегут в отделы продаж страховщиков.

А государство, вместо того чтобы наводить порядок в механизмах защиты добросовестных приобретателей, лишь наблюдает, как на страхах населения надувается очередной ценовой пузырь. Получается, что сервильность системы по отношению к одной VIP-потерпевшей оборачивается многомиллиардными издержками для всего рынка недвижимости.

Подписаться на телеграм

Стоимость Осаго опять рвётся ввысь. Коридоры все расширяются и расширяются (где те счастливчики кому выставляют базу по нижней границе, я не знаю, у меня по верхней как-то постоянно). А лимит выплаты, на который уже и не отремонтируешься, все тот же. Территориальный коэффициент изменили, а уж как повезло Дагестану и Новосибирску...почему нормальный водитель должен отвечать своим рублем за действия мошенников, страховых и органов, которые призваны с этим бороться?! В общем, нет слов... хоть и много букв выше.

Доброго дня Пикабу! Ситуация следующая: Окончился первый год ипотеки, и я как добросовестный заёмщик оплатил страхование недвижимости плюс страхование жизни и здоровья заёмщика. Договор страхования заключен из аккредитованного Сбербанком реестра страховых компаний. Однако при загрузке полиса для отправки на проверку в банк, банк спустя некоторое время выдаёт следующее сообщение:

К сведению: загрузка документов осуществлялась через личный кабинет сервиса Домклик. Кто нибудь сталкивался с этим? И как решить проблему? И второй вопрос: как бороться с подпиской домклик плюс. Без неё Банк в одностороннем порядке поднял ставку по ипотеке на 1% и ежемесячный платёж увеличился на 2000 рублей. Подскажите пожалуйста у кого нибудь была такая ситуация? И как законно вернуть прежнюю ставку.

Мне очень нужен ваш совет. А дело вот в чем: в мае этого года я стал виновником ДТП. Управляя автобусом принадлежащим МУП врезался в зад припаркованному авто (Лексус nx 200, 2015 г.в). Пострадавшая получила выплату по ОСАГО 400 т.р.в июне, заказала независимую экспертизу ( они ущерб нарисовали на 950!) в июле, а в ноябре подала иск в суд на взыскание (ответчика 2: я и МУП) 550 т. Есть фото( на них из повреждений бампер отскочивший с клипс, и примята дверь задка)и по фото понятно, что реально от полученных ею 400т.р., после ремонта ещё и остались деньги!!! В ватсапе в сентябре сказала , что реально потратила 600 и будьте любезны возместить200! Я отказался . МУП молчит . Кроме того, я узнал, что в прошлом году у неё была аналогичная авария, и была нанята ею та же самая юридическая фирма для защиты интересов.

Подскажите пожалуйста, что мне теперь делать???

Осознанные путешествия начинаются задолго до вылета — с маленьких шагов, которые помогают убрать тревогу и создать пространство для комфорта.

Один из таких шагов — проверить, нет ли ограничений на выезд за границу.

Мы привыкли готовиться к путешествию: собирать чемодан, выбирать отель, мечтать о первых рассветах в новой стране.

Но есть одна вещь, о которой забывают даже опытные путешественники — проверить свой статус на выезд.

И да, такое ограничение может появиться внезапно: задолженность, штраф или даже ошибка в базе приставов.

Чтобы не узнать об этом на границе, достаточно одной минуты.

Вот два способа, которые помогут вам сохранить спокойствие.

Самый быстрый вариант:

Откройте сайт Госуслуг.

В поиске введите: «запрет на выезд за границу».

Выберите услугу от ФССП.

Нажмите «Узнать».

Пара секунд — и вы увидите, всё ли спокойно.

Это будто сделать глубокий вдох перед дорогой: порядок внутри — порядок снаружи.

Если хотите убедиться наверняка:

Зайдите на официальный сайт ФССП.

Откройте «Банк данных исполнительных производств».

Введите свои данные: регион, ФИО, дату рождения.

Нажмите «Найти».

Просто, как налить себе утренний кофе перед выездом в аэропорт.

Даже неприятный сюрприз можно решить спокойно:

🔴 Погасите задолженности.

🔴 По алиментам — попробуйте мировое соглашение.

🔴 Если долг ошибочный — соберите подтверждающие документы и добейтесь корректировки.

Главное — заняться этим заранее.

Когда вы уверены, что всё под контролем, поездка протекает в том самом ритме «здесь и сейчас»:

без спешки, тревог и стрессовых ситуаций на границе.

Проверка занимает минуту,

а спокойствие остаётся на весь путь.

📌 Сразу уточнение: страховка от невыезда — это не медицинская страховка, которая уже входит в пакетный тур.

Она оформляется отдельно, по желанию туриста, за дополнительную плату.

💰Стоимость обычно составляет от 1% до 5% от цены тура или может быть фиксированной.

Например, если тур стоит 400 000₽,

страховка обойдётся примерно в 4 000₽ –20 000₽.

ЗАЧЕМ ОНА НУЖНА

Если произойдёт страховой случай — страховка обеспечивает возврат стоимости тура при уважительных причинах отмены поездки и защищает интересы не только туриста, но и его близких.

СТРАХОВЫЕ СЛУЧАИ:

— экстренная госпитализация, острые инфекционные заболевания, травма застрахованного,

— смерть близких родственников;

— повестка в суд;

— серьёзное повреждение имущества (не менее 70%);

— вынужденное досрочное возвращение;

— отказ или задержка выдачи визы; отказ во въезде в страну;

Застраховать можно не только полный пакетный тур, но и отдельно: проживание

в отеле, авиабилеты или всё вместе

Существуют и расширенные программы, покрывающие ещё больше рисков

ВАЖНО ЗНАТЬ:

❌ Ни одна страховая не компенсирует убытки при закрытии границ, введении карантина или

запрете авиасообщения — это форс-мажор и здесь действуют другие правила.

❌ Страховка от невыезда не поможет, если причина отказа от поездки личная («передумал», «на работе не отпустили»).

Нужна уважительная и документально подтверждённая причина ☝️

Когда особенно полезно оформить страховку:

— при бронировании тура задолго до выезда (по раннему бронированию);

— если вы путешествуете с детьми или пожилыми родственниками;

— если высокая стоимость поездки.

Страховка от невыезда — маленькая деталь, которая способна сберечь большие деньги и нервы. Иногда именно она делает отдых по-настоящему спокойным 🙌🏻

Источник: страховка https://t.me/LetimZaMechtoy/163