ЛУКОЙЛ отчитался за I п. 2025 г. — выкупили акций на 654 млрд руб., и погасят большую часть, это при снижении фин. доходов. Дивиденды?

⛽️ ЛУКОЙЛ опубликовал финансовые результаты по МСФО за I полугодие 2025 г. Ожидаемо I п. для эмитента получилось слабым, конечно, это повлияло на фин. результаты компании, но менеджмент сделал пару прекрасных действий за это полугодие:

🛢️ Выручка: 3,6₽ трлн (-16,9% г/г)

🛢️ EBITDA: 606,2₽ млрд (-38,4% г/г)

🛢️ Чистая прибыль: 288,6₽ млрд (-51,2% г/г)

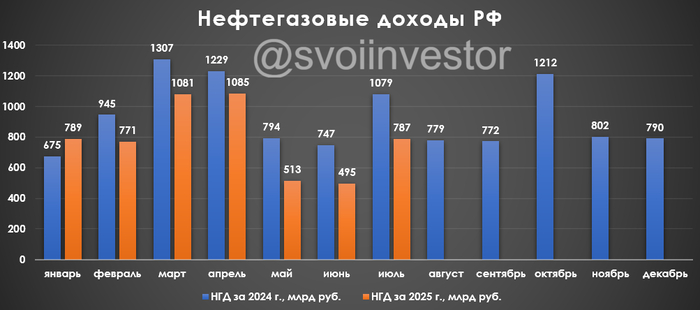

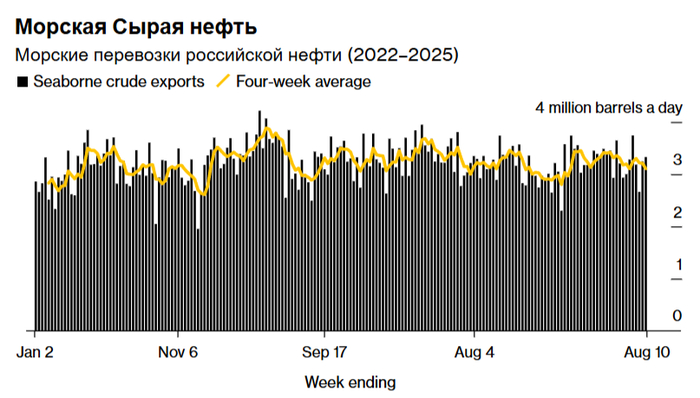

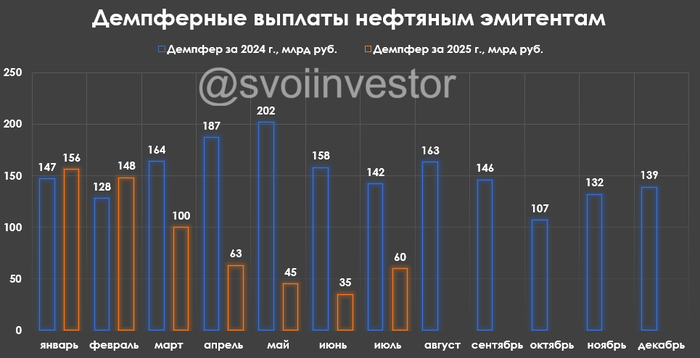

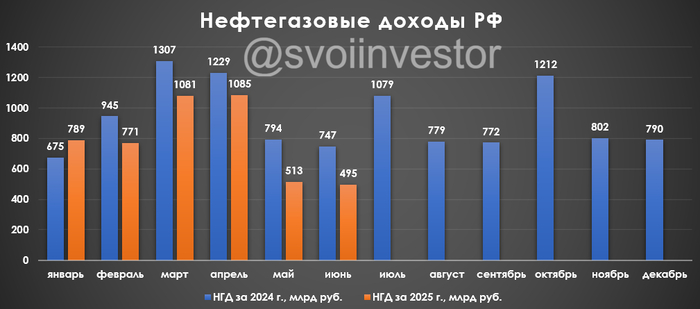

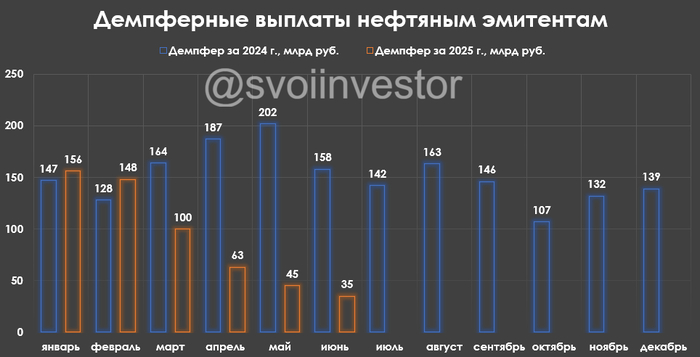

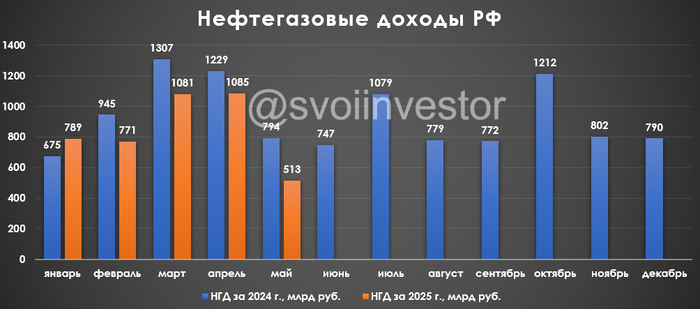

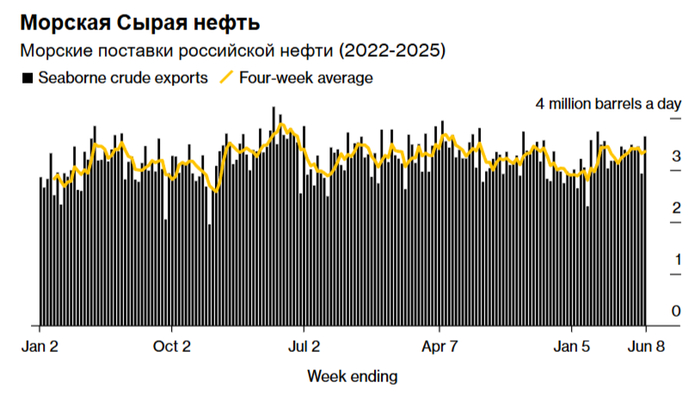

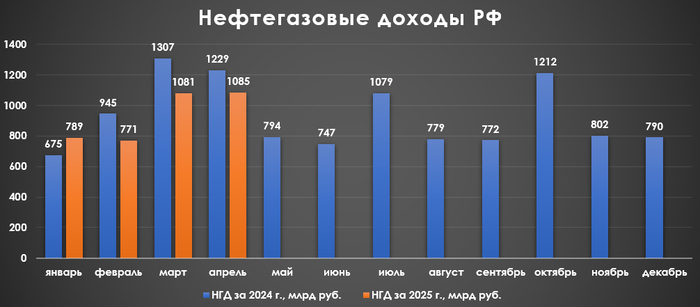

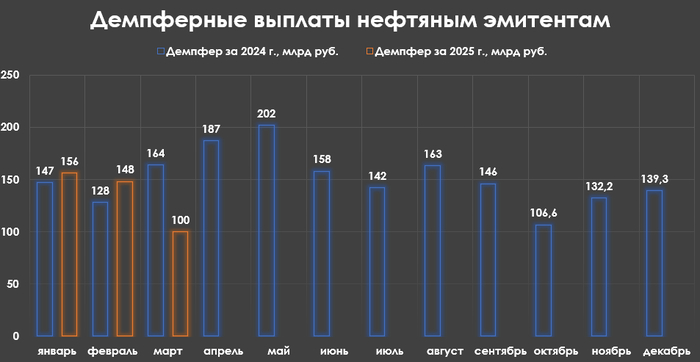

⬇️ Компания не предоставила операционных данных, но мы знаем, что РФ в 2024 г. 6 месяцев не придерживалась плана сокращения, поэтому в 2025 г., начиная с I кв. происходила компенсация по добыче за ранее превышенные квоты, но со II кв. РФ уже начала наращивать добычу. По данным ОПЕК в июне РФ добыла нефти — 9,025 млн б/с (+41 тыс. б/с м/м). Проблема была сформирована в укреплении ₽ (средний курс $ за I п. 2025 г. — 86,9₽ vs. средний курс $ за I п. 2024 г. — 90,5₽) и снижении цены на Urals (средняя цена Urals в I п. 2025 г. — 59,2$, в I п. 2024 г. — 69,1$). Что же насчёт нефтепродуктов, то я разбирал полугодовой отчёт по НГД, демпферные выплаты за I п. 2025 г. составили 547 млрд (-44,5% г/г), катастрофическое падение по сравнению с 2024 г.

⬇️ Теперь вы должны понять, почему просела выручка. Проблема остаётся в затратах и прочих расходах — 3,3₽ млрд (-10,5% г/г, темпы сокращения меньше, чем в выручке), стоит выделить несколько статей: админ. расходы — 277,9₽ млрд (+79,3% г/г) и НДПИ/НДД/ЭП — 898,2₽ трлн (-7,7% г/г). Как итог, опер. прибыль ополовинилась — 344,7₽ млрд (-50,3% г/г).

⬇️ Снижение прибыли связано с разницей в финансовых доходах/расходах — 38,8₽ млрд (-5% г/г, денежная позиция значительно сократилась). Неожиданно курсовые разницы принесли прибыль — 2,2₽ млрд (годом ранее убыток в -45,5₽ млрд), повлияли валютные долги, а как мы знаем ₽ укрепился, но главное это сокращение денежной позиции (большая часть кубышки была в валюте, её сократили).

⬇️ Кэш на счетах составляет 488,2₽ млрд (на конец 2024 г. — 1,42₽ трлн), сокращение связано с выплатой дивидендов и выкупом увесистого пакета акций на 654₽ млрд (90,7 млн акций по 7209₽ за акцию). Такой пакет акций сложно купить с рынка (при том, что видимых объёмов не было), поэтому покупка осуществлялась вне рынка (скорее всего Федун получил солидную пенсию). Главное, что компания погасит квазиказначейские акции не превышающие 76 млн (30 млн оставлены под мотивацию сотрудникам), а при расчёте FCF не будут учитывать расходы на приобретение данного пакета (плюс при расчёте дивидендов можно будет уже вычитать эти 76 млн акций). Долг снизился до 344,7₽ млрд (на конец 2024 г. — 380₽ млрд).

⬇️ OCF снизился до 711,6₽ млрд (-9% г/г, сократить разрыв помог оборотный капитал: рассчитались по дебиторке и распродали запасы), с учётом CAPEXa — 386,6₽ млрд (+18,3% г/г), то скорректированный FCF составил 286₽ млрд (-28,2% г/г). Согласно див. политике компании на дивиденды направляют 100% FCF, это значит, что FCF хватает на выплату 463₽ на акцию.

⬇️ Компания должна нерезидентам 300₽ млрд дивидендов (средства зависли из-за санкций), пока они формируют часть денежной позиции (лишившись этой суммы, чистый долг будет уже положительным) и приносят нехилые %, но по идее спустя 3 года они будут не востребованы и вернуться в компанию.

📌 В августе восьмёрка стран ОПЕК+ увеличили квоты на добычу в сентябре, Россия в сентябре сможет добывать 9,45 млн б/с. Цена Urals держится у 60$ за баррель, а ₽ не сильно ослаб (сейчас где-то 80₽ за $). Проблема кроется в сокращении кубышки, она прохудилось на 2/3, а % доходы во II п. значительно просядут, да можно оперировать, что опер. результаты III кв. будут лучше, чем во II кв., но этого мало. Положительная сторона это гашение квазиказначейских акций, из-за этого потенциал акции вырос на 10%, так же увеличивается дивидендная выплата (дивидендный аристократ), не забываем про инвестиционные доли в компаниях (Яндекс и ЭЛ5-Энерго).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor