Наткнулся на на Youtube на видео, где автор рассказывал о тенденциях цен на драгквиновметаллы и, естественно, упомянул, что золото на сегодняшний день более чем в два раза дороже платины. И под видео было потрясающее количество комментариев, в которых люди ему чуть ли не угрожали расправой за такую "недостоверную" информацию.

Дружко отказывается загуглить цены на драгметаллы

В общем-то, ничего нового. Нравы в нашем уютном Пикабу не намного отличаются. И дабы не сказать лишнего и не перетрудиться, попросим ChatGPT просветить нас по этой теме. Вот Сухая роботизированная проза для справки:

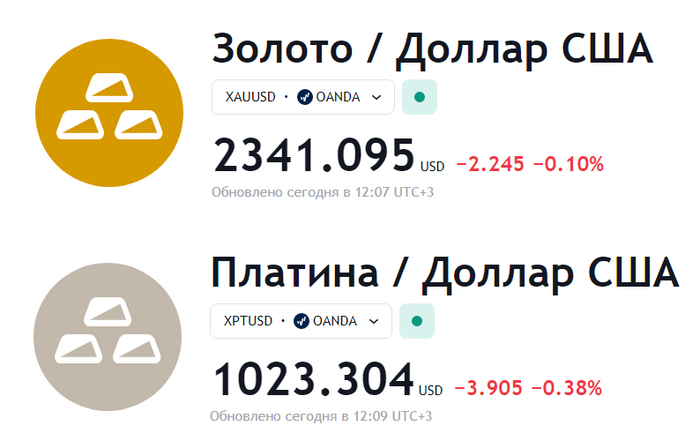

Золото обогнало платину по цене в 2011 году, и эта тенденция сохраняется до сих пор. Исторически платина была дороже из-за своей редкости и промышленных применений, особенно в автомобильной промышленности для производства каталитических нейтрализаторов. Однако экономические факторы и изменения в спросе повлияли на цены этих драгоценных металлов, приведя к текущему более высокому оцениванию золота.

Этот сдвиг имеет последствия, выходящие за рамки рыночных цен на металлы. Культурные отсылки к "платине" как к высшему стандарту, такие как платиновые альбомы в музыкальных продажах или платиновые уровни в программах лояльности, теперь кажутся устаревшими, учитывая реальные рыночные значения.

Первоначально попросил его написать текст с "шутеечками", но чувство юмора этой железки это тема для отдельной статьи. К тому же иногда это звучит достаточно угрожающе:

Поп-звезды будут плакать в своих золотых бассейнах: "Почему мой альбом всего лишь платиновый? Я заслуживаю большего!". Мы же будем смеяться и понимать, что времена меняются, и теперь настоящие герои — это те, кто достиг "золотого" статуса.

Кто эти "МЫ", выяснять я не стал из-за, но и так понятно, что и роботы тоже делают ставку на золото.

ПС. Платиновые ювелирные и имиджевые изделия всё ещё могут стоить дороже золотых, при прочих равных. Тут объяснить причину не возьмусь, в конце концов, нематериальный биткоин вообще стоит запредельных денег и рациональных причин для этого маловато. Может эксперты в комментариях пояснят.

Меня часто спрашивают о моем мнении по поводу криптовалюты те, кто еще не погружался в эту сферу. Вот почему я придерживаюсь следующего мнения:

1.Серьезные инновации и таланты

Во-первых, я не нашел отрасли, которая привлекала бы столько талантов. Это на уровне с ИИ, нейронауками и исследованием космоса. Да, мошенники и такие как Сэм Бэнкман-Фрид попадают в заголовки, но есть так много блестящих, талантливых людей, которые бросают свою работу в сфере технологий, присоединяются к криптокомпаниям, решают проблемы, делятся опытом, учатся и сотрудничают. Скорость, с которой криптовалюта развивается, отражает этот огромный пул талантов. Это настоящий фронтир, и мне нравится вкладывать деньги туда, где я вижу такую мотивированную талантливую команду.

Это одна из самых интересных и захватывающих отраслей, с которыми я когда-либо сталкивался. Это цифровой отрасль, где побеждают самые умные и талантливые. Здесь жестокая конкуренция. Допустите одну ошибку — и вы можете потерпеть крах. Допустите одну уязвимость в своем коде — и вся ваша сообщество может пострадать. Но также это плодородное поле, которое не проявляет снисхождения к «попыткам» или «достаточно хорошему». Такая отрасль подвергает стресс-тестам каждую идею до максимума и гарантирует, что выживают только лучшие. Исследуйте некоторые нарративы (даже прошлые, такие как войны стейблкоинов), и вы получите представление о этом цифровом Диком Западе.

2.Крипта как финансовая революция

Далее, я вижу криптовалюту как средство финансового протеста для поколения людей, которые чувствуют себя отчужденными от традиционных активов, обремененными финансовой безответственностью предыдущих поколений и разочарованными в текущей системе. Но это не насильственная, анархическая революция. Это чрезвычайно хорошо продуманная альтернатива, которая уже является растущей революцией с радикальными последствиями. Принятие финансовой системы вне досягаемости правительств — защищенной от инфляционных решений и коррупционной склонности использовать денежную политику как финансовое оружие — настолько потенциально разрушительно, что, думаю, единственная причина, по которой правительства не заняли более агрессивную позицию, заключается в том, что они пока не понимают ее потенциал. Но их дети понимают. Знаете, те, кому говорили: «поступай в институт, работай, и ты сможешь купить дом и быть счастливым».

Но эта мечта мертва. Разрыв в благосостоянии растет быстро. Людям приходится работать все больше и больше, чтобы продвинуться вперед. Они чувствуют, что система против них, и не хотят участвовать в ней. Чем хуже становится ситуация, тем более привлекательной будет становиться эта революция. Криптовалюта предлагает альтернативную игру. И глобальная макроэкономика играет в унисон с этим.

3.DeFi работает

Факт, что DeFi вообще работает, кажется мне невероятным. И не только работает, но и содержит миллиарды долларов и позволяет людям действительно использовать многочисленные финансовые приложения. Вы можете вести всю свою финансовую жизнь в DeFi. Вы можете одалживать, брать взаймы, вносить вклад в безопасность экосистемы в обмен на вознаграждения, голосовать в децентрализованных системах управления — и все это без посредников. Реальные продукты запускаются децентрализованными организациями. Я понимаю, что это все еще изолировано. Но важное то, что это построено, это активно улучшается и работает. Я действительно думаю, что в контексте вышеупомянутых пунктов, это ситуация «если ты построишь это, они придут». И мы это построили.

Подписывайся на наш тг канал, если понравилась статья: ПЕРЕЙТИ В ТГ

Последние дни активно падает рынок акций после недавнего слива Газпрома. Однако падает не только он, но еще валюта и длинные ОФЗ, которые, кстати, начали падение заметно раньше. Есть ли какая-то связь между этими падениями, и чем они могли быть вызваны? Давайте попробуем в этом разобраться.

График (H4) индекса ММВБ, курса валют USDRUB_TOM (синий) и индекса RGBI (красный)

Начнем с индекса RGBI. Этот индекс, который отражает состояние длинных ОФЗ, падает уже очень давно по причине жесткой ДКП ЦБ. Когда в декабре регулятор завершил цикл повышения ставки и дал позитивный прогноз на ее скорое снижение, инвесторы побежали скупать ОФЗ в надежде зафиксировать высокую доходность (11-12%) по ним на многие годы (не так уж и много, как оказалось). Так же и рынок акций на этом оптимизме снова начал расти.

Однако я тогда писал, что это ошибочные ожидания. И лезть в длинные долговые бумаги по тем ценам было небезопасно, только в короткие. А причина была в том, что прогнозы разных экономистов, аналитиков о скором снижении ключевой ставки уже в начале года были вообще абсурдными. В декабре я сделал большой обзор, в котором описал с какой именно инфляцией мы столкнулись, и почему она продолжит разгоняться дальше, несмотря на все усилия ЦБ, а следовательно, как тогда предполагал, ключевую ставку будут снижать уж точно не раньше третьего квартала 2024 года (а с апреля стало ясно, что вообще не раньше конца года), но уж точно не в начале года, как все ожидали, и возможно, что ЦБ ее даже снова повысит.

И вот в феврале после ускорения инфляции ЦБ изменил свой прогноз и четко заявил, что снижать ставку раньше второго полугодия не собирается. Такая радикальная смена ожиданий мгновенно смыла оптимизм на рынке, и инвесторы начали распродавать длинные ОФЗ, ведь их доходность вдруг оказалась значительно ниже ключевой ставки. Тогда и начался обвал ОФЗ.

Затем в апреле ЦБ снова изменил свои прогнозы по снижению ключевой ставки и увеличил ожидаемое значение средней ключевой ставки на 2024 год с 13,5–15,5% до 15-16% и даже намекнул о возможном новом повышении ставки, если процесс дезинфляции не ускорится. Тогда ОФЗ снова загрустили, и их опять начали распродавать. И в мае доходности по длинным выпускам уже превысили 14,3%, что, скорее всего, не предел.

Таким образом, с февральского заседания ЦБ по настоящий момент индекс гособлигаций RGBI упал со 120 до 108,7 пунктов, что довольно много. И вполне возможно, что это падение продолжится и к 104, может, даже ниже. Особенно если все-таки сильно повысят ставку.

А вот курс доллара же в марте-апреле выстраивалчеткий тренд на движение вверх, как минимум, к первой цели ₽96. Однако в конце апреля после пробоя уровня ₽93 и подъема к ₽94,5, началась закономерная коррекция обратно на ретест пробитого уровня. И доллар продолжил бы движение вверх, если бы удержался выше уровня ₽92,5. Как тогда писал, чтобы реализовался сценарий роста курса, цена не должна упасть ниже этого значения.

Однако это все же произошло, что сломало растущую картину, после чего стал формироваться уже нисходящий тренд. В целом, курс вернулся в прежний диапазон колебаний ₽90-93, в котором вполне мог оставаться на ближайший месяц, но только при одном условии, ведь на этот раз уже появилась перспектива укрепления рубля. И ключом к реализации этой перспективы был уровень ₽91, падение цены ниже которого покупатели пытались сдержать.

Тогда я писал, что большая волна укрепления рубля сейчас выглядит фундаментально необоснованно, поэтому не верил в нее. Но с точки зрения технического анализа, если курс сможет пробить вниз уровень ₽91, то укрепление рубля вполне может реализоваться, и даже уровень ₽90, от которого цена отталкивалась не раз ранее, вряд ли сможет ее остановить, хотя и сам на это надеялся.

В итоге мои опасения подтвердились. Курс доллара начал стремительное падение вообще без отскоков после пробоя уровня ₽91. Это даже выглядит не то, чтобы странно, а вообще аномально. Подобных падений не было уже два года! Мы, конечно, знаем, что есть проблемы с платежами по импорту (и по экспорту, кстати, тоже), а значит, спрос на валюту, действительно, снизился. Но вот насколько он снизился, мы сможем узнать только в середине июня, о чем обязательно расскажу. И сомневаюсь, что там, действительно, сильное снижение спроса по сравнению с апрелем, чтобы курс вот так стремительно падал.

Однако со вчерашнего дня, как я писалв субботу в Telegram, доллар в паре с рублем получил преимущество, так как закончился налоговый период. А значит, предложение валюты должно сократиться, что мы последние два дня и наблюдаем. Поэтому во вторник снова закупил фьючерс на доллар по ₽88,5, чтобы усреднить свою позицию, когда уже заметил смену настроений по валюте. Думаю, ₽90 курс все же превысит, а там, полагаю, часть позиции зафиксирую на случай коррекции, но остальное оставлю в расчете на подъем к уровню ₽91, а затем к ₽92,5 примерно в течение ближайших двух недель. Так что продолжаю держать длинную позицию по доллару.

Судя по механике движения курса, дело, скорее, не в упавшем спросе, а в высоком предложении валюты. Кто-то целые две недели из всех критических точек, где можно было бы развернуть курс вверх, упорно продает валюту и везет покупателей на стопы, что приводит к усилению падения. Это не похоже на естественное движение, скорее, на специальную кампанию по укреплению рубля.

Возможно, так скоординированно действует сам ЦБ вместе с экспортерами, но вот с какой целью? Можно предположить, что все это укрепление рубля связано со стремлением сбить инфляцию ближе к заседанию ЦБ 7 июня. Правда, вряд ли это как-то поможет, для этого курс должен остаться внизу, а само укрепление продлиться хотя бы до ₽82. Но это противоречит бюджетным планам, в которые входят огромные расходы. А на это ЦБ вряд ли пойдет. Да и экспортеры вряд ли согласятся. Так что, думаю, что курс вернется выше ₽90.

Но самые странные движения происходят на рынке акций. Несмотря на постоянное падение индекса RGBI индекс ММВБ понемногу рос весной, хотя зачастую волны движений в этих индексах сонаправлены. То есть рынок акций вообще никак не реагировал не изменения ожиданий по снижению ставки, что довольно подозрительно, ведь изначально рос он именно на ожиданиях ее скорого снижения. И даже внушительное падение курса доллара не развернуло вниз индекс, что уж совсем подозрительно и нелогично. Очевидно, что рынок должен как-то исправить такие несостыковки.

Поэтому весь май набиралшорт по фьючерсу на индекс ММВБ в расчете на падение рынка. В итоге последний раз добавился в шорт по 3505 пунктов почти на самой вершине в прошлый понедельник, после чего рынок таки резко упал из-за обвала акций Газпрома. Об этом возможном обвале Газпрома я, кстати, тоже предупреждал еще в начале мая, когда цена пыталась пробиться через уровень ₽158, пробой которого бы привел к падению цены, как минимум, к ₽140, что и произошло.

Новости по Газпрому вполне ожидаемо развернули вниз и весь рынок акций. Но не только они. Скорее всего, после недавних заявлений зампреда ЦБ о рассмотрении повышения ставки на июньском заседании, а также на фоне укрепления рубля крупные инвесторы все-таки начали распродавать акции. В итоге половину шорта зафиксировалпо 3417, и еще половину держу в ожидании движения к уровню 3260. Пока же цена немного до него не дошла и остановилась около 3300. В целом, индекс может отскочить к 3400, поэтому сейчас внимательно слежу за движениями внутри дня, чтобы закрыть позицию, если начнется отскок, и перезайти снова в шорт повыше. Так как считаю, что эта волна коррекции рынка может быть довольно большой.

В общем, вполне возможно, эти падения рынков так или иначе связаны именно с борьбой ЦБ с инфляцией и ближайшим заседанием по ставке, где, полагаю, регулятор все же решится на ее повышение спустя полгода. Поэтому именно это событие и определит будущее российского рынка на ближайшие месяцы.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, примерно так можно объяснить падение разных рынков, хоть и с задержкой. И думаю, что заседание ЦБ внесет ясность в это дело уже через неделю.

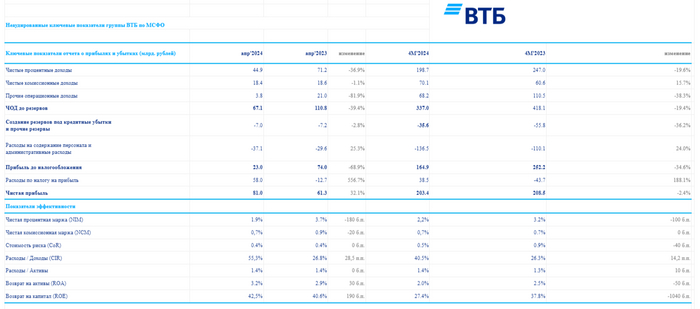

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за апрель 2024 г. и они оказались занимательными (заложенные разовые эффекты по увеличению прибыли начали происходить). Если рассматривать чистую прибыль за 4 месяца относительно прошлого года, то, естественно, она снизилась (-2,4%, всё ещё впереди), потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка остудила спрос на вторичную ипотеку, корректировка же параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди, с 1 июля льготную ипотеку всё-таки свернут, а значит, прибыль должна уменьшиться от данного сегмента.

💳 Как не странно, ужесточение макропруденциальных лимитов/надбавок и высокая ключевая ставка влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то в потреб. кредитовании и автокредитовании за последние 2 месяца спрос усилился, но ВТБ в данном сегменте не показало какой-то сверх прибыли. Дальше больше, ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, помимо этого в июне будет обсуждаться повышение ставки (базовый сценарий 1%, но могут накинуть 2-3%).

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году, в мае вообще идёт укрепление.

Как итог, чистая прибыль за апрель составила 81₽ млрд, но прибыль до налогообложения — 23₽ млрд (-68,9% г/г), а это уже полный провал. Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд (прогнозировалось 60₽ млрд), без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. В принципе данный провал виден по основным финансовым статьям:

✔️ Чистые процентные доходы: 44,9₽ млрд (-36,9% г/г)

✔️ Чистый комиссионный доход: 18,4₽ млрд (-1,1% г/г)

✔️ Прочие операционные доходы: 3,8₽ млрд (-81,9% г/г)

✔️ Чистая прибыль: 81₽ млрд (+32,1% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 6,8% до 22,4₽ трлн, данный прирост ниже динамики банковского сектора, если рассматривать помесячно (+1,3%). Собственный капитал банка увеличился на 9,2% до 2,363₽ трлн, всё-таки присоединение РНКБ и Открытия дают эффект, например налоговый.

💬 Прочие операционные доходы — 3,8₽ млрд (-81,9% г/г), это как раз влияние курсовых разниц, в мае данная статься может уйти в минус, ибо ₽, а на фондовом рынке произошла коррекция.

💬 Создание резервов под кредитные убытки и прочие резервы — 7₽ млрд (-2,8% г/г), из-за высокой ключевой ставки приходится больше отчислять, но второй месяц подряд банк отчисляет мелкие суммы. Расходы на содержание персонала и административные расходы — 37,1₽ млрд (+25,3% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 500₽ млрд (ранее прогнозировали 435₽ млрд). Только в данную прибыль заложили два разовых эффекта — 100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива (уже произошло). То есть основной заработок будет 340₽ млрд. Что же насчёт заблокированных активов, то сделку планируют закрыть в июне, эффект отразится во II квартале (всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд). И, конечно, я пессимистично отношусь к новой байке о дивидендах, что по итогам 2024 г. их могут заплатить, в 2025 г. планировали 80₽ млрд выплатить. Вообще, ВТБ создан для того, чтобы приносить боль миноритариям, так что какие дивиденды.

Раньше Полюс выпускал золотые облигации с привязкой к золоту, но оно так стремительно растёт, что рациональность этого выбора стала сомнительной. Но Новатэк задал новый тренд на стодолларовые облигации с расчётами в рублях, Полюс его подхватил, а вскоре могут перенять и другие. Посмотрим, почему этот выпуск один из лучших.

Объём выпуска — 150 млн долларов США. 5 лет. Ориентир купона: 6–6,5% (YTM до 6,8%). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AAA от Эксперт РА (сентябрь 2023) и НКР (март 2024).

Полюс — один из пяти крупнейших золотодобывающих компаний мира. Действующие активы Компании включают в себя шесть месторождений, которые располагаются в Красноярском крае, Иркутской и Магаданской областях, а также в Якутии. Первое место по запасам золота в мире и в пятёрке мировых лидеров по объёму его производства.

Ещё как блестит, не зря же Полюс является первым в мире по запасам блестящего золота в мире. Кроме того, Полюс в 2027 году планирует начать добычу в Сухом Логе Иркутской области. Нужно больше золота! У Полюса есть облигации не только с привязкой к грамму золота, но и юаневые, и рублёвые. Диверсифицирует долги по максимуму.

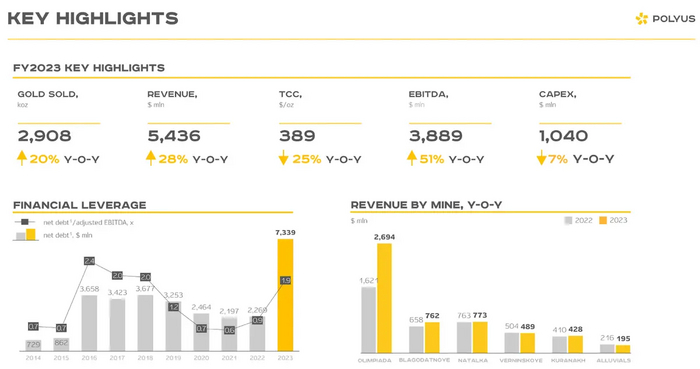

Если одним глазом взглянуть на результаты 2023 года, можно ослепнуть от того блеска, что таят в себе цифры. Если вторым глазом посмотреть, как растут цены на золото, то можно и в дурку угодить с золотой лихорадкой. Был бы третий глаз, можно было бы посмотреть на то, что у Полюса самая низкая себестоимость добычи золота. Короче говоря, компания супер, даже если золото будет дешеветь, очень даже переживёт. Но пока растёт.

Сначала посчитаем рубли. Рост выручки в 2023 году по сравнению с 2022 годом на 60% до 470 млрд рублей. Рост Чистой прибыли на 35% до 151 млрд рублей. Но смотреть на рубли не совсем корректно, ведь золото ценится в первую очередь в долларах.

Смотрим на доллары. Скорр. EBITDA компании выросла на 51%, до 3,89 млрд долларов. Выручка в 2023 году выросла на 28% до 5,44 млрд долларов. Рост показателей затащило увеличение объёмов производства, а также рост цен на золотишко.

На самом деле этот робот не существует. Это графика для календаря Полюса.

Общие денежные затраты (TCC) по итогам 2023 года сократились на 25% к уровню 2022 года. CAPEX снизился до 1,04 млрд долларов против 1,12 млрд долларов в 2022 году. Но на 2024 год CAPEX планируется в диапазоне 1,55–1,7 млрд долларов. Отношение Чистого долга к скорр. EBITDA выросло до 1,9 с 0,9. Это произошло на фоне увеличения чистого долга компании. Чистый долг увеличился на фоне выкупа 30% своих акций.

Фанатам золота хорошо. Они могут купить акции Полюса, золотые облигации Полюса, рублёвые облигации Полюса, юаневые облигации золота, а теперь ещё и долларовые облигации Полюса. Я не фанат золота (хоть иногда и жалею об этом), но пятилетние долларовые облигации с расчётом в рублях и ежемесячным купоном пропустить не могу. Покупать буду на вторичке, так как в Альфе размещения нет. Вообще, мне нравится тенденция на стодолларовые облигации. Намного доступнее по номиналу, чем замещайки, молодцы эмитенты. По купону, полагаю, будет чуть ниже 6,5%.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Вчера российский рынок акций продолжил падение, которое началось еще неделю назад на фоне обвала Газпрома. Индекс ММВБ упал за день на 2,86% и сегодня а открытии рынка продолжил снижаться. Газпром, кстати, тоже продолжил падать, однако, теперь уже не только он гнал индекс вниз, но и другие весомые акции, такие как Сбербанк, Лукойл, Роснефть и т.д. Что же происходит с рынком, и как далеко все это может зайти?

График (H4) индекса ММВБ

О том, что надвигается большая коррекционная волна по рынку акций я твердил еще с апреля, когда начал снова набирать шорт по фьючерсу на индекс ММВБ, рассчитывая заработать на падении рынка. И в конце прошлой недели еще раз об этом всех предупредил.

И вот, после продолжительного боковика в апреле-мае, предварительно выбив уровень 3480 пунктов, чтобы заманить еще больше хомяков в лонг и выбить шортистов, рынок стремительно начал снижаться. Изначально свой шорт в апреле взялпо средней цене 3425 пунктов, но так как рынок попал в консолидацию, то стал разгружаться на снижении и усреднять свою короткую позицию на отскоках. Так, я добавилсяпо 3485 и по 3505 пунктов в шорт, доведясреднюю цену своей позиции до 3480 пунктов, в ожидании большой коррекции рынка. После чего он, собственно, наконец-то и упал.

Для безопасности и чтобы получить преимущество в случае нового отскока к 3460, половину позиции закрыл в прибыль по 3417 пунктов. После чего произошел отскок индекса к 3450. Чуть-чуть не дотянули до моей цели, где бы можно было бы снова перезайти в шорт. В итоге поехали вниз с половиной позиции, чего, в целом, мне достаточно.

Цена вчера уже упала к моей первой цели коррекции индекса 3330 пунктов. Однако скорость падения вчера была настолько высокой, что у меня сложилось впечатление, что рынок может упасть вообще сразу до уровня 3260. Это вторая цель падения индекса ММВБ, но, кстати, не последняя. Поэтому фиксировать позицию вчера не стал. С одной стороны есть смысл взять прибыль, потому отскок здесь уже уместно увидеть, но с другой — падение может и сразу ускориться дальше, так как тянули с разворотом вниз очень долго. Так что решил подождать достижение второй цели.

Почему же рынок падает, ведь почти все вокруг (кроме меня, последнего медведя) ожидали ралли в акциях на фоне дивидендного сезона?

Ну, во-первых, кто это вообще придумал? С какой стати рынок должен расти перед выплатой больших дивидендов (которые не такие уж и большие, на самом деле, по сравнению с ключевой ставкой, уже много раз обращал на это внимание). В этом нет логики, и даже статистически такое суждение не подтверждается. Во-вторых, как пишу уже несколько недель на своем канале, многие компании начали отменять или урезать дивиденды, причем еще давно. Тот же Лукойл рекомендовал выплатить в мае значительно меньше (на 18%) финальных дивидендов за 2023 год, чем ожидалось. Разве это был хороший сигнал для рынка акций? Конечно, нет. И на это стоило обратить внимание.

Во-вторых, рынок очень сильно перегрет, как глобально, так и локально, и коррекция была неизбежна, иначе бы я так упорно не держал шорт весь апрель и май. К тому же рынок никак не учел длительное удержание высокой ставки, ведь рос он изначально на ожиданиях скорого ее снижения, но когда же не только я, а уж и ЦБзаговорил о том, что ставку-то надо дальше повышать, ведь инфляция все равно разгоняется, то рынок акций, в отличие от рынка ОФЗ, вообще не обратил внимания на эту радикальную смену ожиданий, что крайне подозрительно и неразумно. А подобные несостыковки рынок обычно сглаживает со временем, разворачиваясь в правильную сторону. Это был еще один повод для того, чтобы продолжать удерживать короткую позицию.

И вот в прошлый понедельник грянул Газпром со своими призрачными дивидендами. А заодно и потянул за собой и весь рынок. О том, что падение Газпрома к ₽130-140 было неизбежно, я писал еще в декабре прошлого года, а в начале мая предупредил, что с пробоем уровня ₽158 цена упадет к ₽140. Так и случилось. Однако другие акции еще неплохо держались, но теперь пришел и их черёд падать.

Так, например, вчера на 1-2% и более падали акции Сбербанка и Лукойла, прогноз на коррекцию по которым я как раз дал в субботу в Telegram. И не исключено, что это только начало. Лукойлу удалось вчера пробиться ниже границы аптренда, так что если цена сможет под ней закрепиться, то откроется путь к уровню ₽6840. По Сбербанку, как и раньше, жду коррекцию к уровню ₽293, хоть он и смог пробиться немного выше верхней границы канала, коррекцию от которой ожидал ранее. Что, кстати, довольно плохо для него, подобные выбивания обычно приводят со временем к еще более сильному падению, чем просто могло бы быть в рамках коррекции внутри растущего канала. Так что покупать эти акции точно не советую.

Судя по всему, рынок возвращается в реальный мир. Посмотрим, как будет развиваться данная волна падения, как акции отреагируют на решение ЦБ по ставке через пару недель. Но на мой взгляд, рынок уже решил идти вниз, так что часть шорта точно продолжу держать.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок падает! И на этот раз уже прилично. Почти весь рост, который индекс строил несколько месяцев был потерян за неделю, и не исключено, что это только начало (вспоминаем мой прогноз по индексу РТС). Так что будьте аккуратны в своих инвестициях и не торопитесь с покупками.