Много отчетов компаний, прибыль резко сократилась, доходность вкладов продолжает падать, встречи президентов РФ и Украины не будет?

Разбираем самые важные новости финансовых рынков и экономики за прошедшую неделю.

Помимо биржевых обзоров, прогнозов и полезных образовательных материалов, еженедельно из нескольких сотен новостей я отбираю самые важные и интересные новости за последнюю неделю по экономике и финансам и составляю из них дайджест с моими краткими пояснениями:

— Группа Самолет за год сократила численность сотрудников на 31% — до 6,77 тысячи человек, следует из отчетности за первое полугодие 2025 года. Чистая прибыль сократилась в 2,6 раза — до ₽1,8 млрд. Выручка осталась неизменной — ₽171 млрд. Скорректированная EBITDA выросла на 7% г/г, до ₽57,5 млрд. — долговая нагрузка сказывается, но выручка держится, это хорошо.

— Власти Китая хотят усилить влияние юаня и готовы рассмотреть возможность запуска стейблкоина, привязанного к этой валюте. По итогам мая 2025 года доля юаня в международной торговле составила 2,9%. — сам юань продвинуть вряд ли получится.

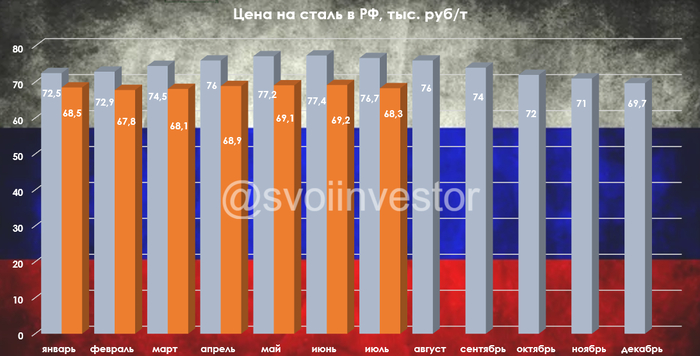

— В августе 2025 года средняя доходность трехлетних вкладов в ТОП20 банков РФ снизилась с 10,06% до 9,75% годовых, — «Финуслуги». По остальным депозитам средняя доходность находится в диапазоне 11,12–15,83%. — прилично просела, хотя ставка ЦБ все еще 18%.

— Чистая прибыль Мосбиржи во II квартале 2025 года снизилась на 22,8% г/г, до ₽15,056 млрд. Комиссионные доходы — ₽17,8 млрд, EBITDA — ₽22,085 млрд. — даже биржа просела по прибыли.

— В Кемеровской области в связи с кризисом в угольной отрасли остановили работу 17 предприятий, сообщил глава региона. Всего в регионе работает 151 предприятие по добыче и обогащению угля. — и вряд ли это предел.

— Производителя «Яшкино» и «Кириешек» хотят национализировать. Генпрокуратура потребовала изъять в пользу РФ группу компаний «КДВ» стоимостью ₽500 млрд. В иске указано, что владельцы с 2022 года вывели за рубеж свыше ₽21 млрд (в США и Австралию), а сама структура «основана на антироссийских интересах». — уже и выводить средства за рубеж нельзя что ли?

— Вложения крупнейших нефтедобывающих компаний РФ за 3 года вырастут до ₽10,47 трлн. Это на 32% больше, чем в предыдущий трехлетний период. Росту капитальных затрат будут способствовать истощение старых месторождений и освоение запасов трудноизвлекаемой нефти. Более 50% всех извлекаемых запасов нефти в РФ относятся к трудноизвлекаемым. — в перспективе это повысит себестоимость добычи, а значит, может снизить прибыль.

— США в рамках западных гарантий безопасности для Украины готовы предоставить свои разведывательные ресурсы, а также поддержку в сфере ПВО, — FT. Отправку войск на Украину обсуждает «коалиция желающих». — с требованиями РФ это не сходится.

— РФ негативно относится к возможному размещению на Украине европейских военных, заявил Песков. Он пояснил, что именно размещение военной инфраструктуры НАТО на Украине и стало одной из первопричин конфликта. — вот именно.

— СД «Газпром нефти» рекомендовал выплатить дивиденды за первую половину 2025 года — ₽17,3 на акцию. Дивиденды в первом полугодии 2024 года — ₽51,96. — это падение дивидендов в акцию начали закладывать еще год назад, когда цена упала на 40%.

— Продажи ноутбуков в РФ в первом полугодии упали на 15% г/г в штуках и на 19% в деньгах. — есть даже небольшое снижение цен.

— Чистый убыток «Мечел» по МСФО по итогам первого полугодия вырос в 2,4 раза г/г и достиг ₽40,5 млрд. Группа сократила добычу угля на 28%. — с таким отчетом акциям закрепиться выше ₽100 будет довольно трудно.

— Канцлер Германии заявил, что встреча президентов РФ и Украины, очевидно, не состоится. — эта новость и привела к падению рынка акций в четверг, как показал на моем канале.

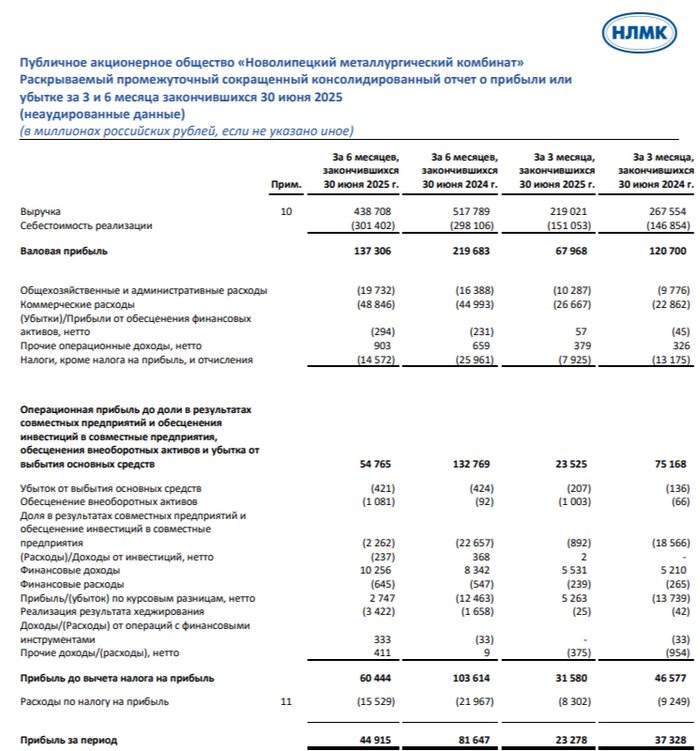

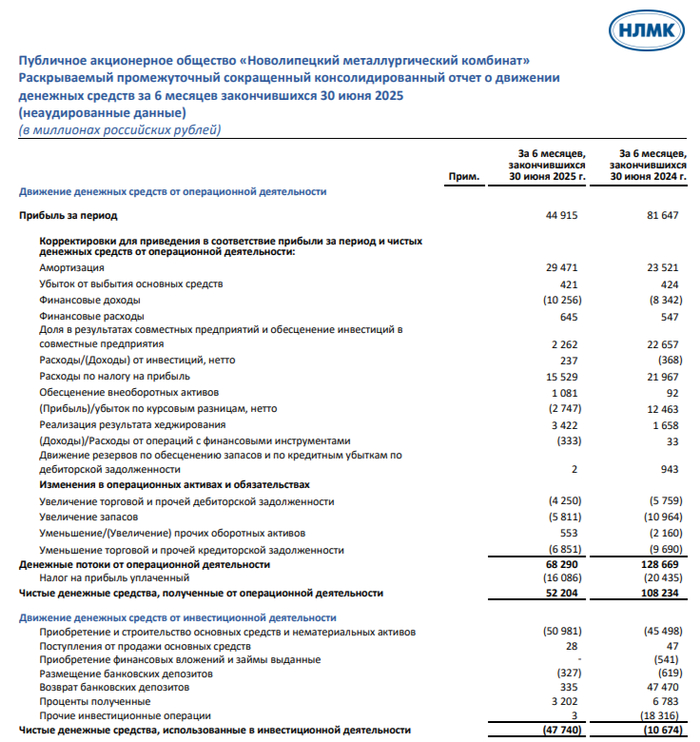

— Чистая прибыль Лукойла по МСФО в первом полугодии сократилась в 2 раза по сравнению с тем же периодом 2024 года, до ₽287 млрд. Выручка компании упала на 17%, до ₽3,6 трлн. При этом EBITDA снизилась на 38%, до ₽606,2 млрд. — ожидаемо.

— Президент РФ не исключает возможность встречи с президентом Украины при условии «хорошей подготовки» к ней, заявил Песков. Он добавил, что РФ пока не наблюдает динамику по переговорному процессу. — впрочем, ничего нового.

— Чистая прибыль Газпрома в первом полугодии 2025 года составила ₽983 млрд, что на 6% меньше по сравнению с аналогичным периодом 2024-го. EBITDA за 6 месяцев — ₽1,547 трлн, чистый долг к EBITDA сократился на 7%. Выручка снизилась на 2%, до ₽4,99 трлн. — вообще, в целом, неплохо.

Кстати, чтобы всегда быть в курсе ключевых рыночных трендов и не пропустить новые выпуски, присоединяйтесь к моему телеграм-каналу, где я оперативно делюсь самыми важными прогнозами и новостями.

Полагаю, собрал для вас самые важные новости за неделю. Спасибо, что дочитали. Если понравилась статья, поставьте, пожалуйста, лайк! Всем удачи и профита!