Как целевую цену находите?

При закупке активов у меня ориентир- новости, прошлые дивы, участие государства и отчетность, но очевидно что там не увидеть цену продажи. Скажите как вы ее находите? По теханализу?

При закупке активов у меня ориентир- новости, прошлые дивы, участие государства и отчетность, но очевидно что там не увидеть цену продажи. Скажите как вы ее находите? По теханализу?

Получил дивиденды от Роснефти, Татнефти, РусГидро и Фосагро, пополнил портфель новыми облигациями и рассказал в традиционном инвестдайджесте о самом важном, что, на мой взгляд, произошло за неделю.

Последние летние пташки прилетели, а именно дивиденды от Роснефти, Татнефти, РусГидро и Фосагро. Как говорится, ну вот, опять богатеть. Смотрю теперь на свой пустой календарь, скоро переворачивать его буду, всё равно дивиденды только от АФК должны прийти и всё. Но ничего, позже снова начнут заваливать деньгами.

Индекс Мосбиржи пробил 3 000. Это 10 тракторов. Круто? Круто. Дорого? Дорого. Кто скажет, по сценарию какой страны движемся, котаны?

Разместился Глобал Факторинг Нетворк. Моя заявка удовлетворена была не полностью, выпуск маленький был. Купон 14,75% доходность к погашению 15,8%.

Также прошло размещение у ТГК-14 (облигации должны появиться 1 августа). Кажется, что с купоном они всех, как бы выразиться помягче, расстроили. Около 12,85% купон (доходность около 13,5%) — это плевок в котлетеров, туземунщиков и всех богатейших инвесторов. ЪУЪ!

Кроме ВСК (про них будет скоро пост) пока ничего нового на размещении больше не наблюдаю. Подождём. Денежки понадобятся — ещё как прибегут.

Как я уже писал, собрался закрывать историю с Джетом, посчитав в Интелинвесте справедливую низкую доходность. На данный момент свободно к выводу менее 1 000 рублей. Буду выводить и переводить на БС кратно тысяче ежемесячно.

Сделал разбор фондов от Альфы: Арендный поток 1 и 2. Сравнил их с конкурентами. Пока не планирую их покупать, в августе буду брать РД. Хочу отдельно подробнее его разобрать в ближайшем будущем. По АБ7 тоже хочу (он у меня в портфеле, как известно, уже есть).

Конец месяца, а значит я выбрал категории кэшбэка на следующий месяц. Сэкономил — считай, заработал;) У меня Альфа и Тинькофф (по ссылкам щедрые бонусы за оформление), Альфа в этот раз щедро дала супермаркеты — основной источник отрицательных доходов. Не знаю, как вам, но мне именно Альфа даёт всегда категории лучше. Суммарно там ещё фастфуд, рестораны, транспорт, шмот, топливо и в целом хорошо на этот раз.

Также заканчивается месяц, скоро будет ежемесячный отчёт. Сейчас портфель более 2,3 млн, 1 августа посмотрим с точностью до копейки. Пополнил в июле на 100 000. Прошлый отчёт тут.

Ну и не могу ещё раз не отметить 4 000 подписчиков канала. Всех обнял!

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость!

Всем привет. Каждый день выходит довольно много новостей экономики, финансов и политики.

Буду рад делать небольшие регулярные разборы с собственными комментариям на самые горячие (нет, не как соответствующий раздел на сайте, а реально горячие).

***

1. В первом полугодии 2023 года в России выявили 1139 финансовых пирамид

Это больше на 19%, чем в прошлом году, сообщили в ЦБ. При этом до 658 выросло число пирамид, принимавших взносы в криптовалютах - их доля составила 58% от общего количества.

Статистика говорит о том, что население все еще имеет крайне низкую финансовую грамотность. Большинство пирамид работает по одному и тому же базовому принципу - гарантии доходностей и бонусы за приглашение родственников и знакомых, из кармана которых и выплачивается доход участникам на первых этапах. Как только число новых участников снижается - пирамида уже не может обеспечить бесперебойные выплаты, обвиняет кого-нибудь в недобросовестной конкуренции и давлении и скрывается с деньгами.

Еще один повод напомнить родственникам про бесплатный сыр в мышеловке и легкие деньги.

2. Активы РФ в странах G7 не будут возвращены до тех пор, пока Россия не возместит ущерб Украине

"Москва также должна оплатить долгосрочные расходы на восстановление страны", - сообщил министр финансов Японии на встрече глав министерств финансов G7.

У России есть равнозначные ответные рычаги давления. Япония продолжает участвовать в проектах "Сахалин-1" (30%) и "Сахалин-2" (22,5%), суммарная оценка в которых составляет порядка $6 млрд. Кроме того, и другие компании инвестировали в российский бизнес внушительные суммы - например, табачная JT Group профинансировала порядка $4,6 млрд. А есть еще и активы таких компаний, как Komatsu, Mitsubishi, Toyota, SBI, Bridgestone, Mizuho, Sumitomo Mitsui, Mitsubishi UFJ и других.

Поэтому на каждые санкции и заморозки есть доступные контрсанкции. Но вероятность разблокировки активов инвесторов в ближайшее время сейчас близка к 0.

3. После ухода США из Афганистана в стране изменилась структура экспорта

Резко рухнуло производство опийного мака, но резко выросло производство пшеницы. Вряд ли вы где-то найдете новость, что Афганистан переориентировал запрещенные средства на внутренний рынок.

Уверен, что это простое совпадение 🙂

4. BlackRock назначила гендиректора крупнейшего в мире производителя нефти

Гендиректор крупнейшего в мире производителя нефти Saudi Aramco Амин Насер вошел в совет одного из крупнейших инвестиционных банков в мире.

На это мало кто обратил внимание (мало ли, какие кадровые изменения происходят в ТОП-компаниях). Если бы не одно но.

Амин Насер выразил несогласие с движением ESG, предупредив, что повышенное внимание к экологии и прочей ESG подрывает инвестиции в нефтегаз и создает угрозу глобальной энергетической безопасности.

Вот вам и зеленая повесточка. А помните, как в 2021-2022 все только и говорили о переходе на возобновляемые источники энергии (в президентской кампании Байдена в том числе). От этих возгласов теперь не осталось и следа - энергоресурсы дорогие, а переход на альтернативные варианты требует огромных инвестиций и срок окупаемости порой исчисляется десятками лет.

Уж проще купить старую добрую черную жижу (например, транзитом через Индию или Китай), чем тратить деньги акционеров на политические лозунги.

Короче говоря: зеленая энергетика оказалась той еще лотереей. Говоря о лотереях - следующая новость.

5. Россияне за первые шесть месяцев этого года выиграли в государственные лотереи 23,7 миллиарда рублей

За аналогичный период прошлого года россияне выиграли 20,3 миллиарда рублей. Казалось бы: жизнь налаживается и пора пойти испытать удачу, прикупив себе билетик другой на кассе продуктового магазина. Но и тут не все так очевидно.

Все что нужно знать о лотереях - россияне вложили в покупку лотерейных билетов около 50 млрд с начала года. А получили, выходит, меньше половины из этой суммы. Если убрать расходы организаторов, то этот бизнес будет интереснее любых акций на бирже (не считая хлебушка).

Как купить акции Столото? 🙂

6. Внешний долг к ВВП России упал до исторического минимума

В первом квартале он снизился до 15%. В прошлом году долг составил 16,6%. Это было наименьшим результатом с 1993 года. Максимальный же уровень внешнего долга к ВВП наблюдался в 1999 году. Тогда он достиг 91%.

Международные резервы РФ за неделю выросли на $11.3 млрд до $594.4 млрд.

У России (учитывая место страны в мировой экономике и экспорте энергоресурсов) удивительно низкий уровень долга (уже писал ранее, с какими долгами живут другие страны).

По этой причине Минфин может в разумных пределах (чтобы не разгонять инфляцию) продолжать занимать деньги, чтобы финансировать текущую деятельность (одной из которых являются огромные расходы на ВПК и СВО).

Как же получается так, что долг снижается? Тут нужно сказать спасибо ослаблению рубля - что бы вам не говорили экономисты по телевизору про бесполезные зеленые бумажки, бюджетные деньги хранятся в ценных бумагах, иностранной валюте (сейчас - в июнях), а также в золоте (которое также растет при ослаблении рубля, даже когда цена самого золота стоит на месте).

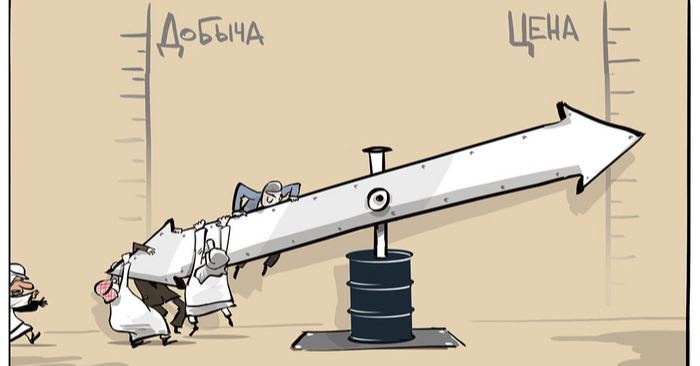

7. Цена нефти марки Brent превысила $84 за баррель впервые с 25 апреля

На котировки оказывает влияение сразу несколько факторов: действия ОПЕК+ (сокращение добычи), действия РФ (сокращение экспорта), прекращение зерновой сделки, положительная экономическая статистика из США (которая показала, что рановато начали хоронить экономику США).

Дисконт российской Urals к Brent продолжает сокращаться и многие издания уже отмечали, что реальные цены уже выше потолка, установленного в рамках санкций.

Кроме того, на стремление нефтяных российских компаний продавать сырье как можно дороже давит и изменение в налоговом законодательстве относительно нефтяников: если простыми словами, то теперь для налоговой базы не имеет значения, почем продается нефть. Налог будет удерживаться с цены Brent за вычетом определенного фиксированного значения (в июле - $25 долларов за баррель). То есть, если Brent стоит $80, то для расчета налогов бюджет будет браться значение в $55. И тут уже прямой интерес нефтяников не прогибаться под изменчивый мир и продавать дороже указанной стоимости, чтобы попросту продолжать зарабатывать.

***

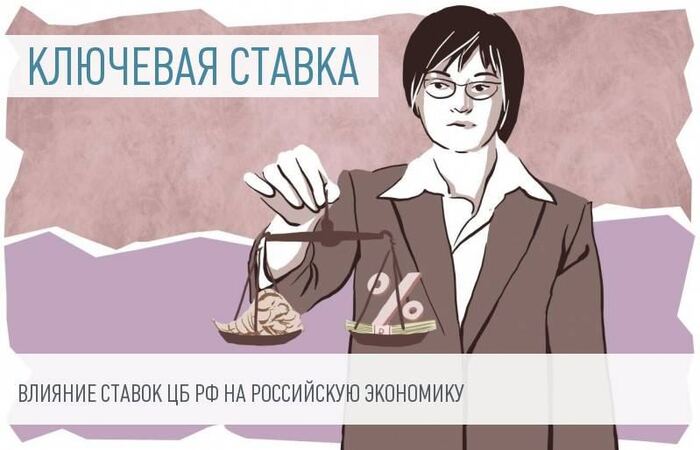

В пятницу ключевую ставку увеличили сразу на 1% (до 8,5%). Это произошло впервые за 10 месяцев. Итак, как это отразится на основных финансовых инструментах?

Вклады и кредиты

Здесь, уверен, все более чем понятно: ставки по депозитам вырастут, как и по кредитам. Тем, кто привык занимать и жить в долг, станет сложнее, а кто копил - станут чуть богаче. Но на практике беднеть будут и те, и другие - инфляция всегда выше ставок по вкладам, поэтому и существует фондовый рынок.

Рубль

Многих волнует, что будет с курсом дальше.

С экономической точки зрения, чем выше ставка - тем дороже становится рубль, что приводит к его удорожанию к другим валютам.

Однако это теория, а на практике весь прошлый и текущий год мировые ЦБ уже повышали ставки (укрепляя национальные валюты), в то время как Россия стояла в стороне и ставку удерживала на месте - это привело к тому, что после аномального укрепления (из-за падения импорта) до 55 рублей за доллар он практически без остановится ослабевает к другим валютам.

Базовым сценарий после повышения ставки вижу крепление до коридора 85 (вряд ли ниже).

Цены же на полках в магазинах продолжат расти - на это будет влиять как все еще высокий курс, так и инфляция. Но сейчас на короткий период после повышения ставки рост цен замедлится - население временно снизит потребление, чтобы адаптироваться к новым условиям.

Акции

Для рынка акций повышение ставки является плохой новостью. Чтобы продолжать развивать бизнеса, деньги в кредит придется привлекаться под более высокие ставки. Это также негативно отразится на тех компаний, которые имеют высокую кредитную нагрузку (обслуживать текущие долги станет затратнее).

В условиях повышения ставки есть как проигравшие, так и победители. К последним относится финансовый сектор в лице банков, который за счет роста ставки рефинансирования повысит свою маржинальность (разница между ставками по привлекаемым депозитам и выдаваемым кредитам немного вырастет).

Поменяется и психология инвесторов - вместе с повышением ставки всегда смещается фокус в пользу депозитов и облигаций, доходности по которым заметно вырастут.

Облигации

Раз уж сказал про облигации - разберем и их.

Что происходит, когда растет ставка? На рынке есть, например, облигация, с купонной доходностью 10% и ценой 100% от номинала. Когда увеличивают ставку рефинансирования (ставка ЦБ), новые выпуски облигаций на рынке размещаются уже с более привлекательной доходностью - купон предлагают уже 10,5-11%, чтобы заинтересовать инвесторов.

Но что происходит с текущей облигацией и купоном 10%? Купон не меняется (он фиксирован), но меняется её цена - вместо 100% облигация будет уже торговаться, например, по 99%. Это позволит сравнять доходность к погашению по ней с новыми выпусками.

Все обращающиеся выпуски подешевеют (или уже подешевели). И чем больше срок облигаций к погашению, тем сильнее снизятся цены.

От повышения выигрывают инвесторы в облигации - теперь доходности по ним будут более интересными. Проиграет, вновь, бизнес - заниматься деньги придется дороже.

Рынок уже закладывал это повышение в цены облигаций, поэтому в моменте реакции почти нет. А вот комментарий ЦБ о планах дальнейшего увеличения ставки может привести к дальнейшему снижению цен облигаций (и росту их доходностей, соответственно).

***

Инвестировать все еще выгодно - в облигациях доходности становятся привлекательными, а индекс Мосбиржи вплотную приближается к значению 3000 пунктов, который может стать новой отправной точкой для дальнейшего роста. Значение индекса все еще на 40% ниже своих исторических максимумов, достигнутых в 2021 году.

У населения огромные накопления находятся на депозитах и накопительных счетах (по разным оценкам - в 4-6 раз больше, чем весь фондовый рынок РФ), поэтому потенциал для дальнейшего роста огромен.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

Друзья, всем добрый день! Готовьтесь к потрясающему приключению, потому что сегодня мы погрузимся в мир торговли и инвестиций! Но перед тем, как вы схватитесь за мышку, чтобы кликнуть по ссылочке в описании и отправиться в путешествие по финансовым просторам, давайте немного приколемся!

Да-да, вы не ослышались, у нас здесь необычное видео! Мы разберем одну из стратегий, которая превратит вас в прибыльного трейдера! Что ж, я готов поделиться секретами, но обещайте, что не станете использовать их против меня на бирже!

Эта стратегия предназначена для американского фондового рынка и касается акций с такими интересными именами, как "Grow"! Известно, что здесь находятся настоящие клады сокровищ, и мы сфокусируемся на индексе S&P 500 и других крутых акциях, которые у меня прямо тут на экране!

Скажу честно, код этой стратегии такой же секретный, как рецепт пирожка с котятами! Но если вы жаждете знаний и мечтаете о финансовой независимости, то мой курс обучения станет вашим верным спутником! Ссылочка на него, конечно же, ждет вас в описании под видео!

Давайте сейчас применим эту стратегию на графике, как фокусник, доставляющий точки входа и выхода! А вот результаты - они будут просто фееричные! Но, друзья мои, не забывайте, что даже самые успешные трейдеры могут быть уязвимы, как котенок в мешке с мышами!

Мы заходим на рынок на закрытии дня, чтобы не пропустить ни одной эпической возможности!

И сейчас, внимание, куча цифр, статистика и бета-тестирование! Впрочем, это не так важно, как взглянуть на шоу сделок и прибыли! Да, да, как на фейерверк ярких эмоций!

Ну что, подготовили попкорн? Забрали мешок с мышами? Значит, вы готовы к приключению! Кликайте по ссылке, смотрите видео и становитесь настоящими героями финансового мира!

И помните, мои дорогие, вложения - это как жизнь: никогда не знаешь, что получишь, пока не откроешь подарок! Успешной торговли.

В последнее время в комментариях мне часто стали писать похожие друг на друга сообщения:

"Зачем ты вкладываешь деньги в фондовый рынок и инвестируешь в акции, если на депозите в банке дают больший процент доходности, чем приносит твой инвестиционный портфель?"

Я решил написать пост, чтобы дать общий ответ для всех читателей моего блога на этот, как мне кажется, риторический вопрос.

Для начала, чтобы грамотно ответить на вопрос о смысле инвестирования в акции при кажущейся больше доходности от вложения денег на депозиты, я покажу реальную доходность своего инвестиционного портфеля.

Напомню, что я инвестирую 3 года и 6 месяцев и процент доходности портфеля на данный момент выглядит так:

Это скрин из сервиса, где я веду учёт своего инвестиционного портфеля. Из этих данных ясно, что моя средняя процентная доходность на сегодня составляет 6.18% годовых.

И тут у многих читателей возникает закономерный вопрос:

"Зачем инвестировать в акции под 6% годовых, если условный СБЕР или ВТБ, особенно после повышения ставки ЦБ, обещает давать 10% годовых!?"

Ведь, положив деньги в банк, можно заработать больше и не надо напрягаться, вникать и разбираться в инвестировании, котировках, финансовых отчётах, рисковать и постоянно думать, какие акции купить, волноваться на просадках и т.д.

Любые действия нормального человека имеют свою причину и цель.

Моя цель - это создать капитал, за счёт которого я смогу обрести финансовую независимость!

Капитал, который будет приносить мне прибыль в виде дивидендных выплат. Капитал, который будет генерировать реальный денежный поток, который я смогу выводить с брокерского счёта и тратить на жизнь, покрывая свои бытовые расходы.

И причина, по которой я использую для создания капитала фондовый рынок, а не банковский депозит, заключается в том, что депозит НЕ подходит для моей цели.

В долгосрочной перспективе банковский депозит будет обеспечивать прибыль на уровне инфляции (т.е. около "0") или ниже её. Есть много исследований на исторических данных по этому поводу, например это, показывающее доходность акций (как РФ, так и США) и банковского депозита на периоде в 20 лет:

Другая причина - это сложный процент. Есть исследования, которые показывают, что сложный процент в создании капитала начинает раскрываться в полной мере примерно через 7 лет накопления.

Именно в дивидендных акциях он работает лучше всего. За счёт реинвестирования дивидендов и моих пополнений брокерского счёта я постоянно ускоряю этот эффект.

Банковский депозит не позволит использовать сложный процент с такой же эффективностью, как инвестирование в дивидендные акции.

По поводу высокой доходности на депозите и низкой на фондовом рынке, тут не все так однозначно.

Да, депозит предлагает сейчас 10% годовых, но, к примеру, одна только дивидендная доходность индекса Мосбиржи, рассчитанная по ценам и дивидендам за 2022 год - составляет +13,7% и это без учёта роста котировок самого индекса, которые выросли с начала 2023 года (т.е. за почти 7 месяцев) на +38%.

Тут может возникнуть вопрос:

"почему же тогда твой портфель принес такую маленькую доходность, раз фондовый рынок даёт большую прибыль, чем банковский вклад?"

Этому тоже есть логическое объяснение и не нужно делать глобальных и поспешных выводов о целесообразности вложения денег на фондовом рынке глядя на мою текущую доходность.

Все зависит от отдельно взятого периода, точки входа и срока инвестирования. Я начал инвестировать в 2020 году и первый год мой портфель показывал двузначную доходность (около 21% годовых) , но потом случился обвал из за СВО и рынок, в общей сложности, упал на 50%.

У меня относительно небольшой срок инвестирования - 3 года и 6 месяцев. Я все еще нахожусь в процессе создания своего портфеля и мой инвестиционный период не является показательным и не отражает всю суть и целесообразность инвестиций в целом.

Через пару лет, когда рынок сгладит котировки акций, упавших из за СВО и санкций, и они, следуя своему долгосрочному тренду, отрастут и вернутся к предыдущим максимам, мой портфель покажет совсем другую доходность.

В конце хочу сказать, что я не против депозитов как таковых и на текущий момент сам являюсь вкладчиком в банке-буквально неделю назад я открыл вклад в СБЕРЕ и положил на него деньги с продажи машины.

Банковский депозит имеет свои функции и цели, например, краткосрочное накопление определенной суммы денег на какую то покупку, конечно, правильнее делать на депозите, а не на фондовом рынке, где выше риск и больше неопределенность. Но долгосрочное создание капитала и большая доходность, без сомнения, обеспечивается именно на фондовом рынке путем инвестирования денег в различные финансовые инструменты.

Ну и на последок, ни один по настоящему богатый и состоятельный человек не создаёт и не держит свой капитал на вкладах. Практически все миллионеры, миллиардеры, так или иначе, связанны с миром инвестиций и они увеличивают свои богатства используя фондовый рынок и акции, а не банковские депозиты!

Не является инвестиционной рекомендацией!

Друзья, спасибо за внимание к моим статьям! Если информация вам полезна, подписывайтесь, ставьте лайки и пишите комментарии!

Здесь мой канал в ТЕЛЕГРАМЕ

Уже неоднократно подчеркивал, что классическому инвестору, который опирается на стоимостной анализ, тяжело работать на текущем рынке, так как растет буквально все. Есть повод, нет повода, движение все равно осуществляется вправо и вверх. Рынок все больше начинает походить на казино и это существенная проблема, решить которую может только иголка в виде возобновления выхода капитала на западные рынки. Однако, такая возможность даже не маячит на горизонте.

На написание данного короткого поста меня натолкнуло изучение компании Россети Кубань . Получив несколько свободных дней, благодаря отпуску, я решил потратить часть времени с пользой и пробежаться по списку интересующих меня компаний, более детально изучить их результаты.

Если коротко, то при текущей рыночной цене, Россети Кубань не смогут обеспечить своим акционерам доходность выше 5% (в оптимистичном сценарии). При ключевой ставке 8,5% и двузначным доходностям в ОФЗ и корпоративных облигациях, покупать акции по текущей цене иррационально. Тем не менее, кто-то упрямо продолжает приобретать эти ценные бумаги. Кто-то, но не стоимостной инвестор. Таким людям не интересны переоцененные бумаги без видимых факторов увеличения стоимости!

С другой стороны встает вопрос, что делать стоимостным инвесторам, когда все растет. Рано или поздно недооцененных акций не останется на рынке, если динамика продолжится. Я сформулировал несколько пунктов, которые будут актуальны при сохранении текущей динамики рынка:

💰 Еще раз изучить все компании, выбрать недооцененные ценные бумаги. Пока еще они есть, преимущественно, в первом эшелоне, так как физикам его тяжело сдвинуть, не хватает "мышц".

💰 Расставить целевые ориентиры в каждой бумаге. Стоит ориентироваться на нейтральный сценарий и скорректировать свой прогноз по каждой бумаге на 20% вверх - это надбавка за оптимизм!

💰 Составить список интересных, но переоцененных бумаг и смотреть за ними. Возможно, появится возможность их приобрести.

💰 По достижении целевой цены закрывайте идею. Не бойтесь этого делать! Недозаработанные деньги воспринимаются менее болезненно по сравнению с просадками и существенными откатами.

💰 Если идей на рынке нет, переходите в облигации. Лучше хранить капитал в надежном инструменте, чем играть в музыкальный стул с другими участниками рынка. Вы можете стать тем, кому не хватит стула!

💰 Это не совет, просто напутствие! Совершайте правильные действия. Если вы будете совершать правильные действия, как в жизни, так и на рынке, результат не заставит себя ждать! Правильные действия скучны, но очень эффективны!

Также подписывайтесь на Телеграмм-канал!

Сегодня на основной работе получил зарплату и как обычно направил большую часть заработанных денег на брокерский счёт для покупки дивидендных акций.

Напомню, что я инвестирую уже 3 года и 6 месяцев. Покупаю только дивидендные акции российского фондового рынка. Инвестирую через брокера СБЕР.

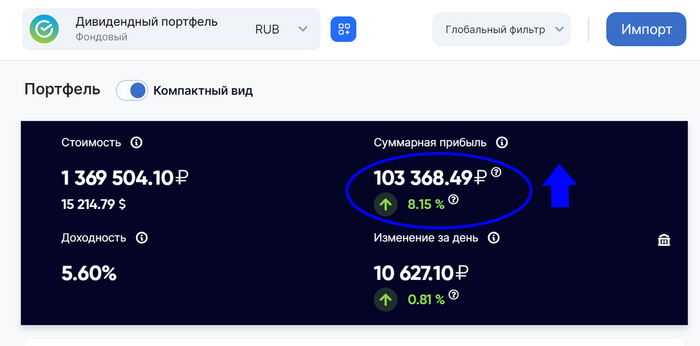

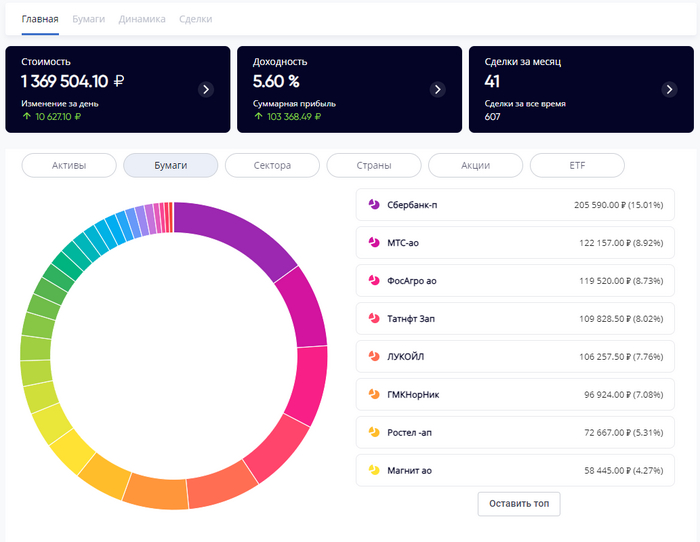

Портфель мой выглядит на данный момент так:

Можно заметить, что общая стоимость моего портфеля составляет

1 369 504 рубля, а суммарная прибыль превысила 100 000 рублей!

У меня в портфеле 30 эмитентов нашего рынка, выплачивающего дивиденды. Основные доли занимают следующие компании:

У меня на счету было около 16 000 рублей свободных денег - это пришедшие дивиденды от МТС, ФосАгро и ЛСР. Так же сегодня я внёс 34 000 рублей с зарплаты, в итоге, почти на 50 000 рублей купил привилегированные акции Ростелекома и 1 акцию Татнефти на "сдачу".

Почему выбрал именно акции Ростелекома для инвестирования - ответ на этот вопрос можете почитать в предыдущем посте. Там же найдёте разбор самой компании.

При выборе акций ориентируюсь на три составляющие: дивидендную доходность, привлекательные котировки и хороший финансовый отчёт.

Сейчас по дивидендному календарю утверждённых выплат от российских компаний нет, основной "дивидендный сезон 2023" практически закончился. Пришлось ориентироваться на прогнозы. Согласно прогнозу, в сентябре ближайшая компании, которая может выплатить дивиденды - это Ростелеком. Прогнозируемая доходность на уровне 8% годовых.

По котировкам компания довольно привлекательна, с начала года акции выросли на +32% и есть ориентир в виде предыдущего максимума для дальнейшего роста.

По финансовому отчёту МСФО компания не публиковала данные за 2022 год, но за предыдущие 5 лет Ростелеком показывал наличие чистой прибыли, увеличивая её из года в год.

Вот эти факторы позволили мне определится с сегодняшней покупкой и инвестировать в привилегированные акции Ростелекома.

После покупки акций, выплачивающих дивиденды, я проверяю как изменяется мой "дивидендная зарплата" и какую дивидендную доходность мой портфель принесет за следующие 12 месяцев. Сервис по учёту инвестиция, где я наблюдаю за портфелем позволяет увидеть эту информацию:

Как видите, текущие прогнозируемые дивидендные выплаты моего портфеля составляют около 135 000 рублей за следующие 12 месяцев или же в среднем чуть больше 11 000 рублей в месяц. Эта сумма немного выросла, предыдущее значение было на уровне 132 000 рублей.

Инвестиции - довольно скучное и однообразное занятие. Пополняю счёт, покупаю акции, получаю дивиденды, реинвестирую, дивиденды, покупаю акции и т.д. Но с каждой покупкой, с каждым пополнением я приближаюсь к своей цели - выйти на пассивный дивидендный доход, который полностью покроем мои ежемесячные, бытовые расходы!

В начале 2023 года я поставил себе цель довести стоимость инвестиционного портфеля до 1.5 млн. рублей. Думаю, ещё пару пополнений и эта планка будет взята, если не случится каких то форсмажорных обстоятельств в геополитике, а именно от туда сейчас исходит самый большой риск для инвесторов...

Не является инвестиционной рекомендацией!

Друзья, спасибо за внимание к моим статьям! Если информация вам полезна, подписывайтесь, ставьте лайки и пишите комментарии!

Здесь мой канал в ТЕЛЕГРАМЕ

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.

Реклама ООО «РУФОРМ», ИНН: 7714886605

Можно купить метр, но говорят - он будет падать. Можно купить того, кто строит метры, но содерешь кучу рисков. А можно дать в долг. Разбираемся, кто и за сколько занимает среди строителей.

Начинать обзор строительных облигаций решил с цен - это основа бизнеса. И хоть есть два лагеря людей: первые верят, что бетон всегда растет в цене, и вторые, которые верят во второе пришествие (зачеркнуто) падение цен. Мы постараемся быть объективными: за почти 20 лет цены падали (прям падали) только 1 раз - в 2009 году. Но в то же время, легкий флёр перегретости действительно есть. И покупать недвижимость не хочется. А заработать хочется.

Цены в Питере 2005-2023

И относительно "блага цен" для строителей неоднозначно: с одной стороны цены на максимумах; с другой стороны - это пузырь, подогреваемый субсидированием и околонулевыми ставками. Ставки 0-1-2% теперь под запретом ЦБ, а субсидирование не вечно (или вечно?). Также нужно не забывать про себестоимость, которая изрядно подросла.

Теперь давайте знакомиться с участниками рынка. Больше половины, кстати, из Питера. В названии кликабельная ссылка на последний кредитный рейтинг

ЭлитСтрой – известна больше, как «Страна Девелопмент». Очень заметный игрок на строительном рынке Сибири, но сравнительно молодая и дерзкая компания в масштабе страны. Также, выходит в Питер и Москву

Эталон – крупный игрок под крылом АФК Система. Последняя выкупила знаменитого питерского строителя – ЛенСпецСМУ и слила с Лидер Инвестом. Получился Эталон. В 2022 году за смешные деньги выкупила и присоединила бизнес финского застройщика ЮИТ.

ГК Пионер – известна на рынке под брендами YES и LIFE. В Питере вижу больше апартаментов, чем жилья. И тем не менее. Компания-миллиардник, выручка за 2021 год 37,7 млрд. руб.

Брусника❤ – строит крутые проекты. Компания на уровне Легенды и Страны девелопмент как по сегменту, так и по крутизне жилых комплексов.

Легенда ❤– по истине легендарная питерская компания, в числе основателей – опытнейшие строители, выходцы из группы «Петербургская недвижимость». Каждый проект уникален. Легенда придумала себе свой формат smart-жилья. И я согласен с этим, каждый метр можно принимать с коэффициентом 1,2 (то есть 50-метровая квартира по удобству тянет на 60м2).

СЭТЛ - легендарная компания из Питера с крутыми проектами. Ориентируется на масс-маркет. Компания из топ-уровня.

ГК Самолет – появилась из ниоткуда в 2014 году и к 2022 году стала номером 1 (!!!). По другим источникам №2, но сути не меняет. Это лидер. Кому интересно, история по ссылке.

ЛСР (ЛенСтройРеновация) – это старейшая рок-звезда строительного рынка СПБ. Когда-то была лидером российского рынка, сейчас занимает более консервативную позицию. Долг отрицательный. Зато, дырки в стенах и падающая штукатурка. Несмотря ни на что, в Питере ее все еще любят. Любят те, кто не покупает их квартиры)).

Флай Плэнинг – сравнительно молодая компания; работает с 2014 года. Лидер Челябинской области, объем строительства 220 тыс. м2 за 2022 год.

ГЛОРАКС - успешный игрок на петербуржском рынке жилой недвижимости. Компания также реализует проекты в Москве и Нижнем Новгороде. Портфель текущего строительства Компании на конец года составит 233 тыс. кв. м.

Джи-групп работает под брендом «УниСтрой» с 1996 года. Выручка за полугодие 2022 года – 21,7 млрд. руб.

АСПЭК-Домстрой (https://www.raexpert.ru/releases/2022/aug23) – строитель из Ижевска, третье место по области. Выручка за 2021 г. – 2,2 млрд. руб. Малыш одними словом

А-девелопмент - не девелопер, а скорее консалтинговая компания: получает разрешения, разрабатывает строительную документацию. Почти случайный участник нашего рейтинга.

Охта Групп (https://www.acra-ratings.ru/press-releases/3466/) – средний по величине питерский девелопер. Работают с 2003 года, в портфеле неплохие проекты.

Если свести все кредитные рейтинги в одно полотно, получится так:

Интересно, что у строительных компаний вообще нет высших кредитных рейтингов. Стоит также пройтись по отраслевым рискам, чтобы подсветить, что повышенная доходность (премия за риск) - не просто так.

⛔Высокий отраслевой риск в связи с выраженной цикличностью отрасли, высоким уровнем просроченной задолженности и значительным количеством девелоперских компаний, допустивших дефолт за последние пять лет.

⛔Риск, связанный с выводом денег из бизнеса через аффилированные подрядные организации. Оценить этот риск через анализ публичных документов невозможно. Все на репутации собственников.

⛔Высокая долговая нагрузка. Стройка - это всегда проект с большим долговым плечом. Деньги дольщиков забирают банки, и под это обеспечение выдают (или не выдают) кредиты под строительство. Поэтому вдобавок риск потери банковского ресурса.

Получается такое вот распределение доходности:

Все по классике: слева на справа доходность, снизу вверх - срок. В отличие от лизинга все не так однозначно получилось, поскольку качество компаний отличается сильно.

Вот мой выбор: это облигации до года (у них нет риска упасть в цене из-за повышения ставки) и с умеренно-высокими кредитными рейтингами. К сожалению, даже моя любимая Легенда не попала в список. Очень жаль

А что понравилось вам?

------

Еще больше о финансах и недвижимости в Моем телеграме. Практичные и доходные идеи. Обзоры. Кратко и ёмко. Подписывайтесь!