ВТБ отчитался за 10м. 2023г. — долгожданные 400 млрд чистой прибыли заработаны, но ужесточение ДКП уже влияет на заработки банка

🏦 Банк ВТБ опубликовал неаудированные консолидированные финансовые результаты по МСФО за 10 месяцев 2023 года (воздержавшись от раскрытия сопоставимых данных за предыдущий год). Банковский сектор лишается прибыли из-за повышения ключевой ставки, ужесточения макропруденциальных лимитов/надбавок и укрепления ₽ (кредиты становится брать сложнее из-за ставки, много отказов из-за надбавок, плюс нет заработка на валюте), ВТБ же заработал чистой прибыли за октябрь — 26,8₽ млрд. Данный заработок позволил банку наконец-то преодолеть долгожданные 400₽ млрд, которые он планировал заработать за год, но после III квартала пересмотрел план — 420₽ млрд за год (за 10 месяцев 2023 года было заработано — 402,8₽ млрд, напомню вам, что годовой рекорд по чистой прибыли был зафиксирован в 2021 году — 327,4₽ млрд, констатируем обновление рекорда). Теперь давайте перейдём к основным показателям банка:

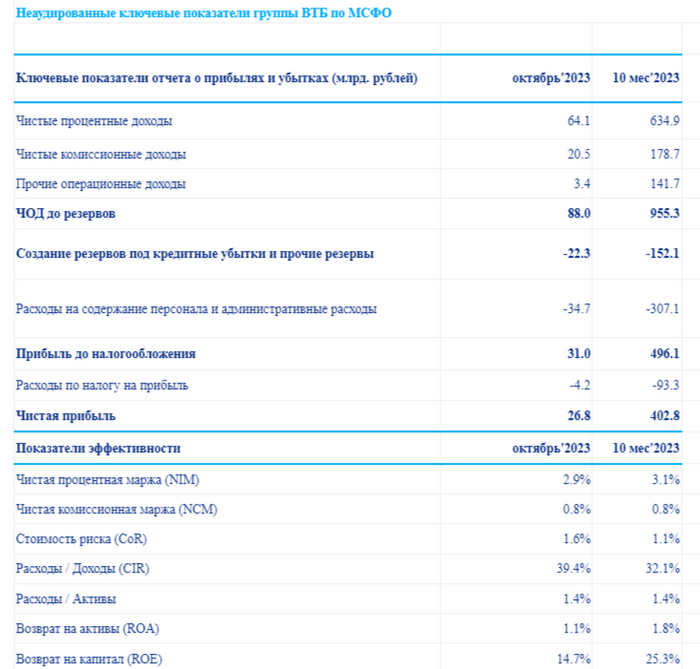

✔️ Чистые процентные доходы: 634,9₽ млрд (64,1₽ млрд за октябрь)

✔️ Чистый комиссионный доход: 178,7₽ млрд (20,5₽ млрд за октябрь)

✔️ Чистая прибыль: 402,8₽ млрд (26,8₽ млрд за октябрь)

Отмечаю, что объём кредитного портфеля вырос на 19% до 20,6₽ трлн (ускорившиеся инфляция тому доказательство, слишком весомый спрос за счёт кредитных средств). Собственный капитал банка вырос сразу на 45,7%, что стало следствием как заработанной прибыли, так и проведённой допэмиссии акций (миноритариев данного эмитента жаль). И главное: банк ВТБ не будет выплачивать налог на сверхприбыль из-за убытков в 2022 — зампред Пьянов (ещё один плюс к той прибыли, которую получает банк, но как вы понимаете дивидендов всё равно не будет, всё уходит в резервы). Но, как я отмечал выше, проблемы с заработком начнутся по нескольким причинам:

🗣 Ускорение во второй половине года расходов, всему виной ускорившаяся инфляция.

🗣 Рост стоимости риска (стоимость риска за 10 месяц — 1,1% годовых, по итогам года таргетировали около 1%).

🗣 Увеличение ключевой ставки Банка России (повышение на 100 базисных пунктов означает потерю годового чистого процентного дохода ВТБ в размере около 18₽ млрд — компания), её подняли на 750 б.п. совокупно за 4 заседания, но есть вероятность, что этого мало и добавят в декабре ещё 100 б.п.

🗣 ВТБ вышел из капитала строительной компании ПИК. Кредитной организации принадлежало 12,36%. Банк вышел после повышения ставки, видимо, не видя дальнейших перспектив у застройщика и продавая акции по их мнению по максимально возможной цене. Повод задуматься.

📌 С учётом провального 2022 года (чистый убыток: 612,6₽ млрд по МСФО) миноритарии данного эмитента не увидят чистую прибыль в виде дивидендов (прибыль за 2021 и 2023 год пойдёт на восстановление капитала), помимо этого ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн (с учётом ставки и прогнозов по ней, 2024-2025 гг. точно будут хуже 2023 года по чистой прибыли, отсюда возникает вывод, что акционеры могут не дождаться дивидендных выплат ещё 3 года). Чистая прибыль ВТБ по МСФО за 2024 год будет в диапазоне 300-400₽ миллиардов — заявил первый зампредседателя правления холдинга Дмитрий Пьянов (прибыль за этот год на восстановление, следующего тоже и 2025 г., чтобы достичь 1₽ трлн и начать выплачивать дивиденды, если, конечно ничего не случится, а мы то знаем, что у ВТБ всегда что-то случается). Понятное дело, что по мультипликаторам и перспективам банк выглядит аппетитно, только прошлые истории связанные с корпоративным управлением (отмена дивидендов, суборды, допэмиссии) не дают вляпаться в покупку данного актива.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor