Итак, год назад из банков Америки побежали вкладчики. Зачем держать на счетах деньги под 0-2%, если ставка ФРС превысила 4%? 10 марта 2023 года обанкротился Silicon Valley Bank, не справившись с оттоком капитала. Цепная реакция пронеслась по всей банковской отрасли.

Для эксперимента, купил акции 6 самых пострадавших банков. Да-да, классическая “ловля падающих ножей”. И акции ВТБ, они тоже сильно припали.

Что же с ними произошло за год?

Марк Ханна рассказывает Джордану Белфорту про принципы успешной торговли

FRC, или First Republic Bank.

С 14 места по объему активов скатился к банкротству.

Итог: -100%

PACW, или PacWest Bancorp

Этот банк выкупил Banc of California, Inc. (BANC) и вместо PACW у меня в портфеле числятся BANC.

Итог: -7%.

Regions Financial Corporation (RF)

Итог: +2%

Платит дивы 5% годовых.

Zions Bancorporation, National Association (ZION)

Итог: +25%

Платит дивы 4% годовых.

Western Alliance Bancorporation (WAL)

Итог: +76%

Платит дивы 2.5% годовых.

The Charles Schwab Corporation (SCHW)

Итог: +30%

Платит дивы 1.5% годовых.

Общий итог: +26% (без учета дивидендов)

В целом результатом доволен. Как и предполагал, система помогла банкам.

Банковская система приспособилась к высокой ставке.

ВТБ (в рублях): +17%, на пике было +50%.

Но в марте 2023 доллар стоил 76-77 рублей, а сейчас 92 рубля.

Итог (в долларах): около 0

Как говорил герой Мэтью Макконахи в “Волк с Уолл-Стрит”: “Впереди новые идеи и новые акции”.

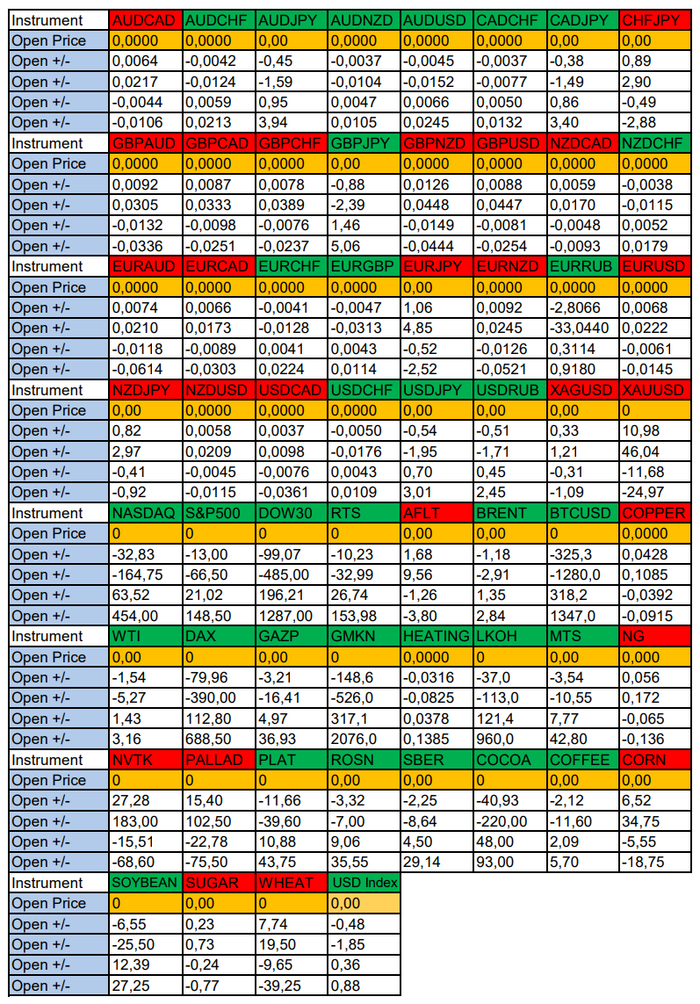

Очередные сезонные тенденции на Среду 20 Марта 2024 по основным мажорам финансовых рынков.

Весь перечень анализируемых активов указан ниже в общем количестве 60 инструментов. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин.

Первый блок информации с зонами лимитных покупок и продаж:

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно смотрим теорию в видео, где цену открытия взять на сайте investing)

Основные правила использования сезонностей можно посмотреть в теоретическом видео на YouTube ниже.

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам.

EURUSD

По Евро сегодня сезон продаж и вероятность 60% к закрытию дня удерживать актив ниже цены открытия дня 1,0861.

Зона продаж 1,0929-1,1083 с целью 1,10062. Продажи рискованны на фоне ожиданий % ставки, поэтому ищем вход как можно выше.

Зона покупок 1,0800-1,0716 с целью 1,0716. Покупки на фоне сильного доллара пока еще рискованны. Желательно искать вход ниже нижней границы синего блока 1,0716.

XAUUSD

По Золоту сегодня сезон продаж и вероятность 60% к закрытию дня удерживать актив ниже цены открытия 2156,99.

Зона продаж 2167,97-2203,03 с целью 2185,55. Продажи рискованны на фоне сильного Золота и возможности ослабления доллара США по данным % ставки.

Зона покупок 2145,31-2132,02 с целью 2138,75. Покупки агрессивны пока фон доллара США еще сильный.

NASDAQ

По индексу сегодня сезон покупок и вероятность 80% к закрытию дня удерживать актив выше цены открытия дня 18047,3.

Зона покупок 18014,5-17882,5 с целью 17882,5. День волатильный покупки могут быть агрессивными, поэтому ищем вход ниже уровня 17882,5.

Зона продаж 18110,8-18501,3 с целью 18501,3. Продажи рискованны на фоне сильного блока фонд. индексов, а также возможного ослабления доллара США на момент публикации % ставки. Продажи можем искать только выше верхней границы красного блока 18501,3.

А теперь новостная лента и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях.

НОВОСТИ сегодня:

Фон доллара США сильный. И сегодня % ставка!

10:00 МСК - ожидания частичного ослабления GBP

17:30 - запасы сырой нефти. Ожидания ослабления цен на 1-2 доллара за бочку.

21:00 - процентная ставка по доллару США. По голосованию пока ожидания оставить без изменений на том же уровне 5,50%.

Всем желаю профитов и отличного настроения на весь день.

Европлан объявил об IPO на Мосбирже в конце марта. Эта компания мне всегда была интересна, ждал с нетерпением, и вот оно скоро свершится. Посмотрим, что это за компания, чем хороша, а также оценим её показатели.

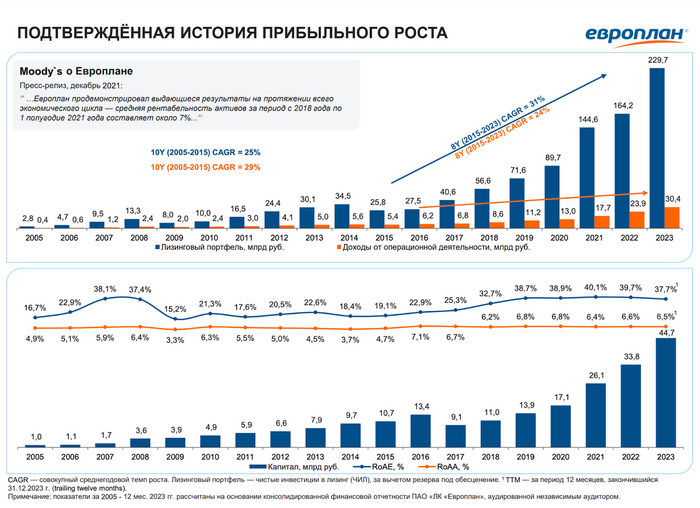

Европлан — лизинговая компания, которая оказывает юридическим и физическим лицам полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта, а также спецтехники. Среди независимых ЛК Европлан является лидером.

Основная специализация на предоставлении легкового и грузового автотранспорта в лизинг для МСБ. Компания на 100% принадлежит холдингу SFI, который был основан Михаилом Гуцериевым.

Кроме лизинга, компания занимается страхованием и другими автоуслугами: регистрация, доставка автомобилей, топливные карты, выкуп, техническое обслуживание, шинный сервис и пр.

Также компания хорошо известна на бирже благодаря облигациям, про которые я часто пишу в канале.

Что известно про IPO?

SFI предложит инвесторам часть принадлежащих ему акций Европлан, но сохранит за собой преобладающую долю акций. Управлять бизнесом всё так же будет SFI.

Оценка компании экспертами — 140 млрд. Мультипликатор P/E (price/earnings или цена / чистая прибыль) в районе 8–10. Показатель для финансовой организации довольно высокий, но тут стоит принимать во внимание то, что компания очень бодро развивается.

Источник РБК ранее сообщал, что компания рассчитывает получить от IPO около 10 млрд. Точный размер будет определен ближе к IPO, с учётом множества факторов.

Финансы

Чистая прибыль Европлана за 2023 год выросла на 27% и составила 14,7 млрд. 91,1% активов компании представлены высокодоходным лизинговым портфелем (ЧИЛ — 86,8%) и ликвидными активами (депозиты, денежные средства — 4,4% активов).

Капитал вырос за год с 33,8 млрд до 44,7 млрд. Растёт количество лизинговых сделок, растут денежные потоки. С какой стороны ни посмотри — компания очень классная. Кредитный рейтинг от Эксперт РА — AA.

Доля предметов лизинга, вышедших из лизинга (входят в состав прочих активов), составляет 1% валюты баланса. Данные активы продаются, как правило, без убытка.

Европлан — один из немногих рыночных игроков, который не зависит от стратегии отдельных автопроизводителей, автодилеров, промышленных, банковских, страховых и/или иных финансовых групп. Фокус на лизинге автотранспорта позволил создать уникальную платформу, которая сопровождает клиентов на протяжении всего жизненного цикла.

Компания выглядит интересно, уверен, что спрос на акции будет высоким. Осталось дождаться параметров IPO, чтобы принять финальное решение. Ведь любая компания интересна, вопрос лишь в её оценке;)

Дивиденды

Ну и вишенка на торте — дивидендная политика. Европлан стремится выплачивать дивиденды не реже раза в год. Рекомендуемая сумма выплат определяется СД, ориентируясь на величину чистой прибыли, определяемую по РСБУ, принимая во внимание данные МСФО, в том числе, размер нераспределенной чистой прибыли прошлых лет.

Целевой уровень дивидендных выплат по итогам отчётного года может составлять не менее 50% размера чистой прибыли за отчётный год по МСФО в зависимости от прогнозных темпов роста бизнеса и достаточности капитала.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

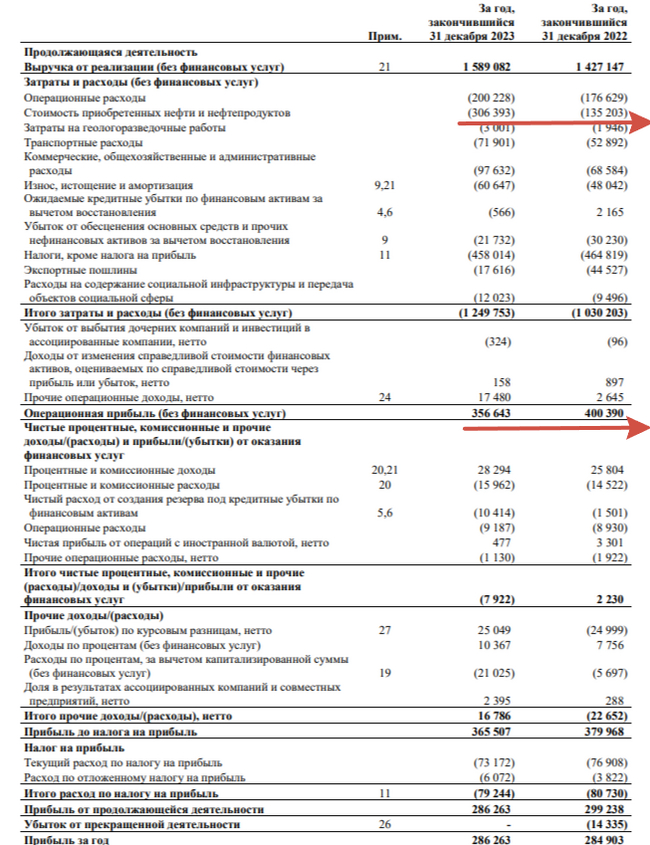

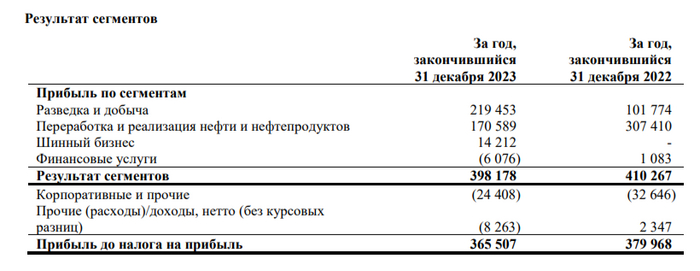

Татнефтьопубликовала финансовые результаты по МСФО за 2023 г. Отчёт получился весьма интересным, потому что компания при благоприятной цене на нефть и стабильном курсе ₽ нарастила чистую прибыль на скромные %, а по ОП и вовсе ушла в минус по сравнению с прошлым годом. При этом Татнефть значительно вложилась в инвестиционную деятельность сократив свою "кубышку" почти вдвое, что же насчёт дивидендов за IV квартал, то 2 выплаты уже превысили FCF эмитента, но обо всём по порядку. Давайте для начала перейдём основным показателям компании:

🛢 Выручка: 1,589₽ трлн (+11,3% г/г)

🛢 Чистая прибыль: 287,9₽ млрд (+1,2% г/г)

🛢 Операционная прибыль: 356,6₽ млрд (-11% г/г)

Теперь давайте разбираться, что же привело к таким цифрам и какие ещё интересные факты кроются в отчёте:

💬 Как же так получилось, что при средней цене за бочку во II полугодии 2023 г. — 6500₽ (это выше, чем в I п. 2023 г. и II п. 2022 г.) чистая прибыль выросла на 1%, а операционная снизилась? Проблема в налогах и увеличившихся расходов на покупку нефти/нефтепродуктов (306,4₽ млрд потрачены в 2023 г. на покупку, в 2022 г. потрачено всего 135,2₽ млрд).

💬 Что же насчёт чистой прибыли? То 25₽ млрд принесли курсовые разницы, в 2022 г. был убыток на те же 25₽ млрд. Доходы по % увеличились на 33% (учитывайте рост ставки) до 10,3₽ млрд, а вот расходы по % увеличились почти в 4 раза из-за учтённого дисконта по финансовым активам на 13,2₽ млрд. Если рассматривать по сегментам, то приобретённый шинный завод Nokian за пол года принёс 14,2₽ млрд, при выручке 22,5₽ млрд (купили его с дисконтом за 285€ млн или 28,5₽ млрд по текущим). Прибыль по переработке просела — 170,5₽ млрд (-45% г/г), разведке и добычи, наоборот, возросла вдвое — 219,4₽ млрд, банковский же сектор для компании убыточен (6₽ млрд), хотя в 2022 г. был прибылен (1₽ млрд). Данная прибыль рассчитана до налогов.

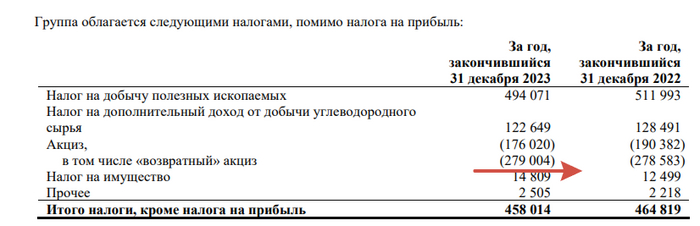

💬 С увеличением налогов, компания получает компенсацию в виде выплат государством по топливному демпферу. В 2023 г. компания получила 279₽ млрд (в 2022 г. получили 278,5₽ млрд, но в 2023 г. выплату временно срезали в 2 раза), это 78% от операционной прибыли эмитента, да Татнефть зависит от данной выплаты и сильно.

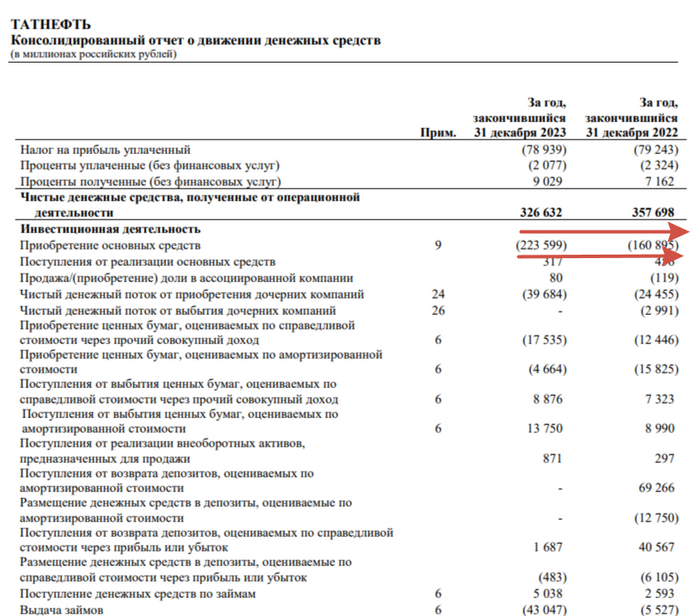

💬 Кэш на счетах эмитента снизился почти вдвое — 84,1₽ млрд. Всё из-за инвестиционной деятельности — 223,6₽ млрд (+39% г/г), компания инвестировала в текущие активы, купила шинный бизнес и турецкие заправки за 27,3₽ млрд (прибыль составила — 4,5₽ млрд). Чистый долг продолжает быть отрицательным — 61,3₽ млрд (долги составляют 22,8₽ млрд).

💬 Чистые денежные средства полученные от ОП снизились, а из-за возросшего CAPEXа сократился FCF — 103₽ млрд (-48% г/г). Учитывая дивидендные выплаты за I полугодие и 9 месяцев, то уже потрачено 146₽ млрд (залезли в кубышку). Если отталкиваться от див. политики компании, то Татнефть направляет на выплаты 50% от большего из ЧП по РСБУ или МСФО, учитываем годовую ЧП и получаем 61,8₽ на акцию. Но самое интересное, что промежуточные дивиденды выплачены в размере — 62,7₽ (уже превышен % по политике). Прибыль компании завязана на бюджете Татарстана, я уверен, что выплата будет, но какой загадка (явно компания не будет платить в долг), многие аналитики сходятся во мнении 28₽ на акцию, моё предположение, что диапазон выплаты будет между 70-80% от ЧП (23-36₽ на акцию).

📌 После отчёта я продал акции Татнефти зафиксировав прибыль в 70% (попутно получая дивиденды). Див. доходность явно снизится из-за прохудившейся кубышки + траты на инвестиции, чувствительно просела прибыль по переработке, многое зависит от демпферных выплат (а если опять сократят?), при этом большая часть экспорта сырой нефти поставляется трубопроводом Дружба через Украину (риски остановки). У меня в портфеле есть ЛУКОЙЛ и Роснефть, доходность выше, перспективы лучше.

Давайте немного отвлечёмся от анализа отчётов и прожарок компаний, и поговорим о такой интересной стратегии как "Сигарные окурки".

"Инвестирование в окурок сигары" - именно так назвал свой метод в 1989 году Уоррен Баффет. Суть стратегии такова: инвестор ищет компании, испытывающие трудности - продукцию не покупают, компания морально устарела, против неё проходят суды и т.д.

В этот период рынок работает против компании, то есть инвесторы продают её акции, из-за чего их цена сильно падает.

При этом в некоторые периоды у акции может резко вырасти цена. В этом деле "помогают" спекулянты, заинтересованные в игре на дешевых акциях. Иногда причиной роста может послужить "отсрочка" от банкротства, подразумевающая вступление в игру крупного инвестора-спасителя или внешнее вливание денежных средств.

Но чаще всего причина - ликвидация компании. Банкротство публичных компаний в США происходит по очень интересной схеме: имущество компании продаётся на публичных торгах (обычно ей же), долги списываются, компания "очищается" и продолжает работать в том же качестве.

Баффет любил покупать такие компании и доводить их до ликвидации - выкуривал окурок. Но есть важный нюанс:

При ликвидации у компании должно быть больше денег, чем нужно для расчётов с держателями акций.

И понять это можно по простой формуле:

NCAV = (Текущие активы - (все обязательства+ привилегированные акции)) / Находящиеся в обращении обыкновенные акции

Смысл прост: активов компании должно быть больше, чем обязательств. К обязательствам добавляются и привилегированные акции, поскольку выплата по ним по американскому законодательству происходит в первую очередь.

И тут ещё один важный момент: полученное значение должно быть больше текущей цены акции, т.е. инвестору должны по акциям вернуть больше денег, чем она стоит. В противном случае инвестор ничего не заработает.

Плюсом данного вида инвестирования является краткосрочность сделок. Можно достаточно быстро с небольшой суммы вложений вырастить приличный капитал. Собственно, именно так старина Баффетт сколотил своё состояние: находил проблемные компании, выкупал их, а далее ликвидировал, получив деньги, либо трансформировал их под свои нужды. Даже Bershire Hathaway была куплена по такой же схеме: вначале это была убыточная хлопкопрядильная фабрика, которую Баффетт ликвидировал, создав под той же вывеской страховую компанию.

Но, естественно, у это стратегии есть ряд минусов.

Во-первых, стратегию вряд ли удастся реализовать миноритарному инвестору, т.к. он не может повлиять на процесс ликвидации компании единолично. Но можно купить акции компаний, подходящих под описание стратегии, и надеяться на правильные действия мажоритария.

Во-вторых, ликвидации можно ждать очень долго. По идее, "окурочная" компания, акции которой покупает инвестор, должна либо быстро закрыться, либо быстро начать приносить бОльшую прибыль за счёт своей трансформации. Однако бывает такое, что компании закрываются годами, принося инвестору очень маленькую прибыль.

Более того, компания может набрать ещё больше долгов, из-за чего её NCAV опуститься ещё ниже, либо вообще станет отрицательным. В результате акционеры не получат ни копейки.

Что касается сегодняшнего времени, то Уоррен Баффет отошёл от этой стратегии, поскольку рынок стал более эффективен. Информация о компаниях доступна большому числу инвесторов, каждый из них может рассчитать NCAV - в связи с этим, чтобы найти действительно подходящую компанию, нужно потратить кучу времени. И не факт, что затраты времени оправдаются.

В случае с российским рынком придётся залезать во вторые и третьи эшелоны, а там ещё добавляются типичные российские риски.

Что вы думаете о данной стратегии? Напишите в комментариях! Если понравилась статья, накидайте лайков!

Очередные сезонные тенденции на Вторник 19 Марта 2024 по основным мажорам финансовых рынков.

Весь перечень анализируемых активов указан ниже в общем количестве 60 инструментов. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин.

Первый блок информации с зонами лимитных покупок и продаж:

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно смотрим теорию в видео, где цену открытия взять на сайте investing)

Основные правила использования сезонностей можно посмотреть в теоретическом видео на YouTube ниже.

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам.

EURUSD

По Евро сегодня сезон продаж и вероятность 60% к закрытию дня удерживать актив ниже цены открытия рынка 1,0873.

Зона продаж 1,0933-1,1093 с целью 1,0873.

Зона покупок 1,0787-1,0612 с целью 1,0612. Покупки рискованны на фоне слабого Евро.

XAUUSD

По Золоту сегодня сезон покупок и вероятность 66% к закрытию дня удерживать актив выше цены открытия рынка 2162,04.

Зона покупок 2151,62-2134,09 с целью 2142,87. В рынке сейчас баланс основных покупок и продаж. По этому и покупки и продажи рискованны, режем объем 1/4.

Зона продаж 2176,23-2231,84 с целью 2204,06. В рынке сейчас баланс основных покупок и продаж. По этому и покупки и продажи рискованны, режем объем 1/4.

NASDAQ

По индексу сегодня сезон покупок и вероятность 60% к закрытию дня удерживать актив выше цены открытия рынка 17971,6.

Зона покупок 17907,6-17614,1 с целью 17761,3. В рынке сейчас баланс основных покупок и продаж. По этому и покупки и продажи рискованны, режем объем 1/4.

Зона продаж 18016,7-18241,3 с целью 18129,2. В рынке сейчас баланс основных покупок и продаж. По этому и покупки и продажи рискованны, режем объем 1/4.

А теперь новостная лента и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях.

НОВОСТИ сегодня:

Фон доллара США ожидаем сильный на базе сезона этой недели, как и обсуждали ранее по плану.

13:00 МСК - ожидания частичного ослабления EUR

15:30 - ожидания частичного укрепления доллара США

Всем желаю профитов и отличного настроения на весь день!

⛽️ ЛУКОЙЛопубликовал финансовые результаты по МСФО за 2023 год (эмитент воздержался от раскрытия информации за 2022 г.). Несомненно II полугодие 2023 г. для нефтяной отрасли оказалось эффективным в плане маржинальности, этому помог слабеющий ₽ и цена сырья (сейчас цена бочки находится в районе 6700₽), плюсом к этому нефтяникам восстановили демпферные выплаты (вначале 2024 г. выплаты выше, чем годом ранее). Добавим сюда уже сформировавшийся логистический маршрут поставки сырья и получим рекордный год по ЧП:

🛢 Выручка: 7,9₽ трлн

🛢 Чистая прибыль: 1,16₽ трлн

🛢 Операционная прибыль: 1,4₽ трлн

Что же ещё интересного можно почерпнуть из отчёта:

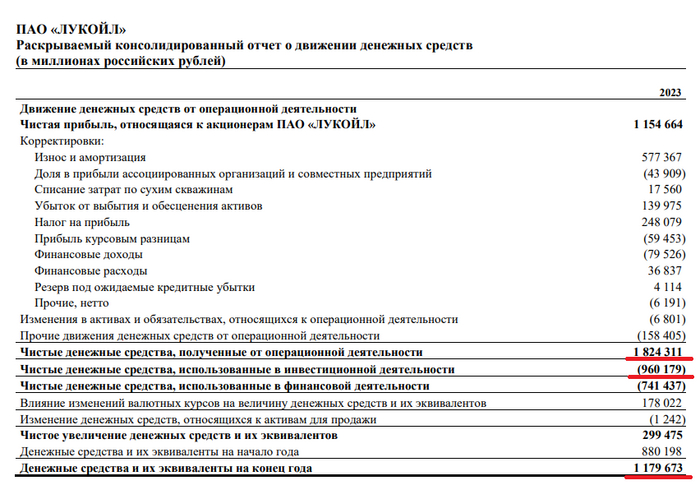

💬 Компания нарастила денежные средства в размере — 1,18₽ трлн, учитывая сегодняшние % по вкладам, то данная кубышка может генерировать неплохой доход для компании. Кстати данных средств может хватить на выкуп акций у нерезидентов и на покупку доли в Яндексе, так ещё, и останется. Отмечу, что в этом году кубышка пополнилась за счёт того, что в 2023 г. ЛУКОЙЛ закрыл сделку по продаже НПЗ ISAB в Италии. В 2024 г. ЛУКОЙЛ может продать НПЗ в Болгарии, ибо давление усиливается со стороны Евросоюза, а значит ещё дополнительный кэш осядет на счетах.

💬 У эмитента отрицательный чистый долг — 783,5₽ млрд. По сути компания может смело гасить свои платежи по кредитам за счёт денежной позиции, потому что по вкладам она получает более высокий %, чем платит по кредитам (кредитные позиции — 396₽ млрд). Вот такая финансовая стабильность.

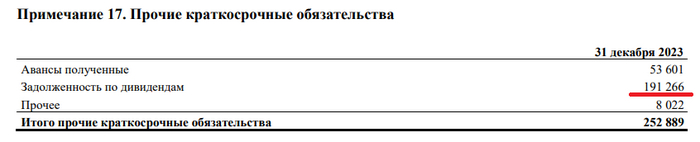

💬 ЛУКОЙЛ не смог выплатить нерезидентам — 191,2₽ млрд дивидендов. Данные средства просто зависли и не проходят из-за санкций, самое интересное начнётся если состоится выкуп акций у нерезидентов, будет ли компания возвращать данные средства или оставит себе приятный бонус в 191,2₽ млрд.

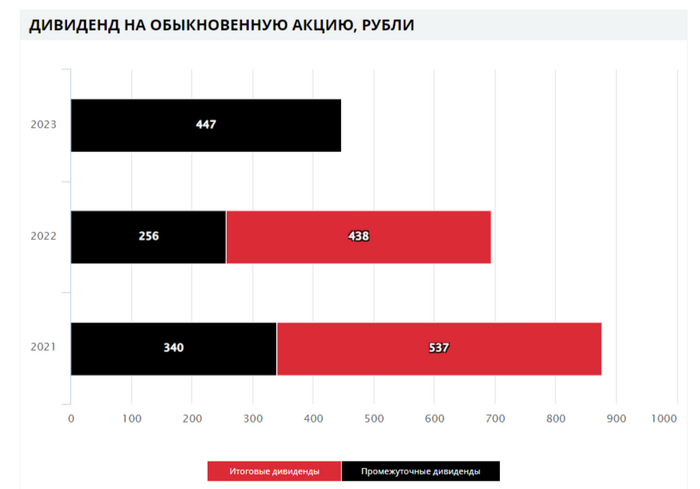

💬 Согласно дивидендной политике компании: "На дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные %, погашение обязательств по аренде и расходы на выкуп акций". Чистые денежные средства от операционной деятельности — 1,824₽ трлн, чистые денежные средства использованные в инвестиционной деятельности — 960₽ млрд (100₽ млрд аренда+% в прим. 15, 860₽ млрд CAPEX в прим. 10, выкупа акций не было), как итог FCF составляет — 864₽ млрд. Если СД направит 100% FCF, то получится 1247₽ на акцию, за 9 м. 2023 г. уже было выплачено 447₽, а значит финальный дивиденд за 2023 г. может составить — 800₽ на акцию (10,8% див. доходности).

Примечательно, что инвестдома не верят в такой щедрый дивиденд. Полагаю, что в этом замешана инвестиционная деятельность компании и выкуп акций у нерезидентов:

🔴 ЛУКОЙЛпримет участие в сделке по приобретению доли в Яндексе (доля составит ~10%).

🔴 В декабре ЛУКОЙЛполучил разрешение на приобретение принадлежащих UROC Limited 2,6 млрд акций ЭЛ5-Энерго. В январе на сайтеЭЛ5-Энерго уже было видно, как ЛУКОЙЛ увеличил свою долю до 63,84%.

🔴 ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается,что на пакет из 173 млн акций (это как раз 25% от общего числа) необходимо будет потратить 560₽ млрд, плюс 56₽ млрд на выплату в бюджет РФ (перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ).

📌 Конечно могут случаться неприятные ситуации, как с НПЗ в Нижегородской обл., но никто ещё не знает сроков восстановления установки, да и защита от пожара там весьма первоклассная. Что мы имеем: компанию которая может заплатить за 2023 г. более 1000₽ дивидендов, кубышку в 1,18₽ трлн, отрицательный чистый долг, перспективные инвестиции, возможный выкуп акций у нерезидентов и дальнейшие сверх заработки (с учётом выплаты демпфера и цены за бочку свыше 6500₽).

Очередные сезонные тенденции на Понедельник 18 Марта 2024 по основным мажорам финансовых рынков.

Весь перечень анализируемых активов указан ниже в общем количестве 60 инструментов. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин.

Первый блок информации с зонами лимитных покупок и продаж:

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно смотрим теорию в видео, где цену открытия взять на сайте investing)

Основные правила использования сезонностей можно посмотреть в теоретическом видео на YouTube ниже.

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам.

EURUSD

Евро сегодня по сезону на продажу и вероятность 53% к закрытию дня удерживать под ценой открытия дня 1,0884.

Зона продажи 1,0988-1,1389 с целью 1,0884.

Зона покупок 1,0825-1,0689 с целью 1,0689. Покупки рискованны, поэтому вход ищем как можно ниже под нижней границей синего блока покупок.

XAUUSD

По Золоту сегодня сезон покупок и вероятность 60% к закрытию дня удерживать актив выше цены открытия дня 2156,43.

Зона покупок 2142,23-2101,73 с целью 2122,03. В рынке сейчас баланс основных покупок и продаж. По этому и покупки и продажи рискованны, режем объем 1/4.

Зона продаж 2171,67-2226,23 с целью 2199,01. В рынке сейчас баланс основных покупок и продаж. По этому и покупки и продажи рискованны, режем объем 1/4.

NASDAQ

По индексу сегодня сезон покупок и вероятность 80% к закрытию дня удерживать актив выше цены открытия рынка 17854,9.

Зона покупок 17770,7-17298,9 с целью 17536,1. В рынке сейчас баланс основных покупок и продаж. По этому и покупки и продажи рискованны, режем объем 1/4.

Зона продаж 17885,6-17933,4 с целью 17933,4. В рынке сейчас баланс основных покупок и продаж. По этому и покупки и продажи рискованны, режем объем 1/4.

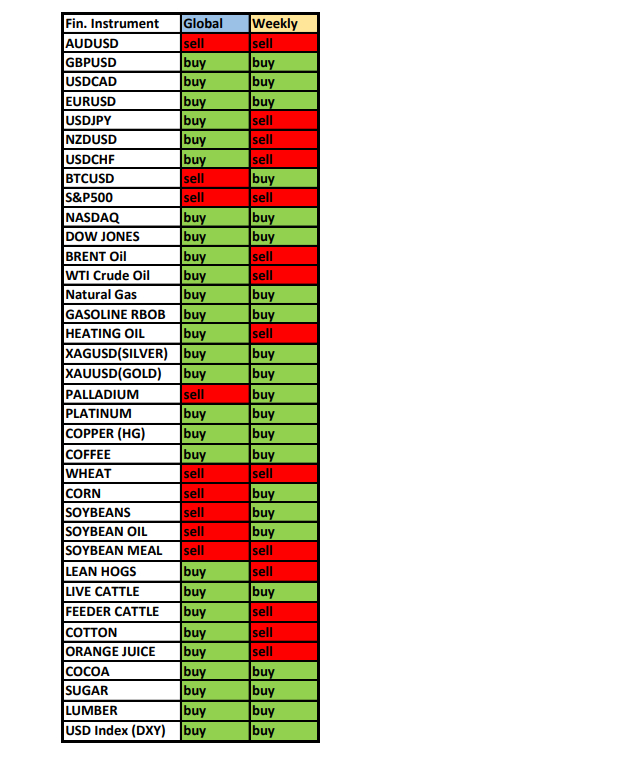

Сделки крупных игроков. Глобальный вектор движения и Недельный.

Основные правила использования:

1-При среднесрочной и внутридневной торговле используем вектор Недельных векторов движения (WEEKLY).

2-Если Недельный (WEEKLY) вектор BUY - стараемся искать покупки НИЖЕ цены открытия новой недели.

3-Если Недельный (WEEKLY) вектор SELL - стараемся искать продажи ВЫШЕ цены открытия новой недели.

4-Комбинируем данный подход с остальными подтверждающими факторами - Важно использовать карты сезонов в совокупности с общим фоном политики ФРС, недельными тенденциями крупных игроков, локальным новостным фоном.

5-Обязательно смотрим теоретическое видео, где подробно расписан алгоритм действий по поиску необходимого вектора движения:

А теперь новостная лента и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях.

НОВОСТИ сегодня:

Фон доллара США ожидаем сильный на базе сезона этой недели, как и обсуждали ранее по плану с понедельника по четверг включительно.

13:00 МСК - ожидания ослабления EUR

В остальном день спокойный, но возможны спекулятивные всплески волатильности.

Всем желаю профитов и отличного настроения на весь день!