Toncoin (TON) снова возвращается в десятку крупнейших криптовалют по рыночной капитализации, продемонстрировав внушительный рост за последний месяц, который был подкреплен инициативами создателя мессенджера Telegram.

На 5 апреля, на 13:30 мск, цена TON достигла отметки $5,19, а его рыночная капитализация перевалила за $18 миллиардов. Этот впечатляющий рост помог Toncoin вернуться в первую десятку криптовалют по версии CoinMarketCap, заняв десятое место и вытеснив Avalanche (AVAX) на одну позицию ниже.

За первые три месяца текущего года курс Toncoin вырос на 120%, что является впечатляющим показателем и свидетельствует о повышенном интересе к этой криптовалюте на рынке.

Особый вклад в успех Toncoin внесли инициативы создателя Telegram, которые способствовали его росту. Это подтверждает роль фундаментальных факторов в динамике цен на криптовалютном рынке, а также важность поддержки и развития проектов со стороны их создателей и сообщества.

Toncoin продолжает привлекать внимание инвесторов и аналитиков своим потенциалом и перспективами роста. Его возвращение в топ-10 криптовалют подчеркивает устойчивость и привлекательность этого проекта в глазах криптовалютного сообщества.

Приветствую в моем лайв-журнале по трейдингу и инвестициям 👋

Я для себя лично формирую на каждую неделю прогноз по акциям и доллару, отрабатывая его в дальнейшем на своих деньгах. В какой-то момент появилось желания дополнительно монетизировать свои знания, и поэтому я начал вести свой отчет публично. Вот немного про меня и идею. На данный момент счет составляет 445 тыс. руб.

А тут есть моя статика доходностей за 2023 и 2024 год.

В целом, идея в том, что можете смотреть на реальную практику работы с рынком от трейдера. Формировать вместе со мной ответ на вопрос - биржа - норм?

Кстати, я тут запилил бесплатного ИИ советника для инвесторов и трейдеров на основе ChatGPT4 Turbo. Так что заходите тестить: https://t.me/Ex_norm_bot

Еженедельный отчет по трейдингу: разбор торговых результатов 31.03 - 07.04 🕓

Сильные бумаги по отношению к индексу Мос. Биржи (MOEX) 💪

1. НЛМК 31.03 — 221,4 руб. | 07.04 — 218,4 руб. | -1,38%

Максимум недели от нач. цены: +0,91%

Минимум недели от нач. цены: -1,48%

2. Полюс золото 31.03 — 11985 руб. | 07.04 — 13363,5 руб. | +11,5%

Максимум недели от нач. цены: +12%

Минимум недели от нач. цены: 0%

3. Банк СПб (обыкновенные) 31.03 — 309,68 руб. | 07.04 — 313,5 руб. | +1,23%

Максимум недели от нач. цены: +4,72%

Минимум недели от нач. цены: -1,17%

Слабые бумаги👎 по отношению к индексу МосБиржи (MOEX) 💪

1. ВТБ 31.03 — 0,02292 руб. | 07.04 — 0,02387 руб. | +4,14%

Минимум недели от нач. цены: +6%

Минимум недели от нач. цены: 0%

2. РУСАЛ 31.03 — 33,9 руб. | 07.04 — 38,2 руб. | +12,6%

Минимум недели от нач. цены: +15%

Минимум недели от нач. цены: 0%

3. Фосагро 31.03 — 6625 руб. | 07.04 — 6680 руб. | +0,27%

Минимум недели от нач. цены: +2,1%

Минимум недели от нач. цены: 0%

Индекс 31.03 — 3332,5 руб. | 07.04 — 3395,3 руб. | +1,88%

Средняя результативность прогноза по сильным бумагам

31.03-07.04: +3,78%

Средняя результативность прогноза по слабым бумагам

31.03-07.04: в этот раз дробил позиции

ВТБ 12,5% счета * 4,14% = +0,51%

РУСАЛ 11,6% счета * 12,6% = +1,46%

Фосагро 22,2% счета + 0,27% = +0,05%

Все вместе: +2,02%

На цифрах все вышло круто! Я даже удивлен)

И в теории: недельный прогноз является позитивным👍

Жаль в жизни не так)

Как должно было быть: +3,78% — 2,02% = +1,76%

Мой личный результат за неделю: -2,12% -9205 руб. (+0,1% — фьючерс на Индекс М. Биржи) .

Отличия реальной работы от моего плана

1. В понедельник, когда рынок открылся, мне стало жалко заходить в выросший Полюс золото, но я все равно поставил заявку, на срабатывание которой не хватило буквально 1 пункта, после чего цена в совокупе улетела уже на +3%.

Если вычесть доходность Полюс золота из всего портфеля, то все сразу станет на свои места. Делим 12% на 3 бумаги в лонгах и получаем те самые 4%, если из нашей итоговой доходности лонгов +3,78% вычесть 4%, то получим -0,22%, а если еще вычесть убыток от шортов -2,02%, то получим -2,24%.

2. Я зафиксировал часть Банка СПб, когда под конец началась мини-коррекция и совсем не получил прибыли от недельной позиции.

Также, я не понимал почему от Русал такой сильный убыток в размере 5000 руб. , хотя если вернуться к теоретическим цифрам (РУСАЛ 11,6% счета * 12,6% = +1,46%) убыток должен был составить 6570 руб. , получается, даже немного выиграл).

ВТБ инвестиции

Получается Полюс является главным виновником торжества. И главный урок недели — не бояться заходить даже в выросшие бумаги.

Также есть ощущение, что я немного поленился с выбором слабых бумаг, оставив показавших силу старичков, правда, это компенсировалось очень маленькой долей в портфеле.

Что будет с рынком акций? Мой контекст на неделю 📈

Индекс Московской Биржи (отработка на фьючерсе) 📊

Для начала посмотрим на позиции юридических лиц, информация по которым размещается на сайте Московской биржи.

Физики шортят, а юрики лонгую — отличная возможность развить тренд на рост, а топпливом будут вынужденные стопы физических лиц.

Многие аналитики не видят причин для роста. В целом, думаю +- нейтральная позиция с небольшим перевесом в лонг пока все также будет адекватно смотреться.

Что там по графикам

Недельный таймфрейм

Что тут скажешь. Это сильная техническая картина. Объемов за уровнем тоже нет. Давайте более мелкий посмотрим тайфрейм.

Часовой таймфрейм

Все аналогично. Технически сходить вниз — только ради того, чтобы протестировать прошлые уровни и сделать небольшую расторговку (набрать лонгов за счет физиков).

Думаю так: 100% длинных и 60% коротких с недельной корректировкой по мере изменений.

Личная стратегия по акциям на следующую неделю. Технический анализ 💼

Стратегия для спекулянтов, а не для инвесторов.

Слабые бумаги — будут падать больше всех при коррекции Индекса Мск. или расти меньше всех при росте рынка. По возможности, я их шорчу через фьючерсы (тут можно посмотреть актуальные списки) .

Сильные бумаги — падают меньше всех при коррекции Индекса Мск. и растут больше всех при росте рынка. Я захожу в лонги по этим бумагам на следующей неделе.

Счет: 445 280 руб.

Позиции с прошлой недели:

Лонг:

1. НЛМК/NMM4 фьючерс 110 545 руб. или 24,8% счета.

2. Банк СПб (обыкновенные) /BSM4 фьючерс 39 156 руб. или 8,79% счета (закрою) .

Шорт:

1. ВТБ/VBM4 фьючерс 22 275 руб. или 4,9% счета.

2. Фосагро/PHM4 фьючерс на 89 544 руб. или 20,1% счета.

Сильные бумаги по отношению к Индексу Московской Биржи (IMOEX) 💪

100% от 445 тыс. руб. = 445 тыс. руб. 100% на 1 из 3 бумаг = 148,3 тыс. руб.

1. НЛМК 07.04 — 218,4 руб. NMM4 фьючерс. Мои уровни по набору позиций на лонг:

100% осталось с прошлой недели.

Цель: 228,8 руб. или +5% (думаю можем в течении месяца сходить на +10%)

2. Яндекс 07.04 — 3995 руб. YNM4 фьючерс. Мои уровни по набору позиций на лонг:

3995 (100% от объема на бумагу)

Цель: 4216 руб. или +6%

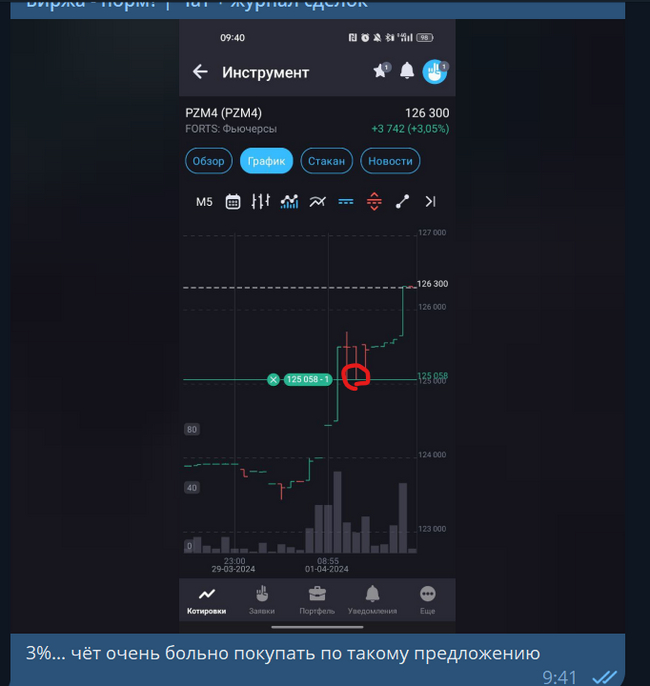

3. Полис золото (обыкновенные) 07.04 — 13363 руб. PZM4 фьючерс. Мои уровни по набору позиций на лонг:

13363 (100% от объема на бумагу)

Цель: 13914 руб. или +4%

Слабые бумаги по отношению к индексу Индексу Московской Биржи (IMOEX) 👎

Ну вот… хоть убей. Из ликвидных бумаг выделяется только Фосагро + Полиметалл (его страшно шортить) + VK (его страшно шортить с точки зрения здравого смысла). Ради баланса все-таки сделаю

60% от 445 тыс. руб. = 267 тыс. руб.

1. Фосагро 07.03 — 6680 руб. VBM4 фьючерс. Мои уровни по набору позиций на шорт:

С прошлой недели Фосагро/PHM4 фьючерс на 89 544 руб. или 20,1% счета.

Надо довести до 160 тыс. руб.

6680 руб. (25 тыс. руб.)

Цель: 6542 -2%

3. VK 07.03 — 608,6 руб. VKM4 фьючерс. Мои уровни по набору позиций на шорт:

608,6 руб. (100 тыс. руб.)

Цель: 580 -4,76%

Только Фосагро не хочется оставлять, потому-что компания хорошая + ходит очень слабо. Если начнется коррекция, то они не перекроет в достаточном уровне убытки от длинных позиций, придется подрубать фьючерс Индекс Московской Биржи.

Итог.

Рынок на пике + техника позывает рост. Кол-во денег в экономике зашкаливает, инфляция растет, прибыль компании за счет новых денег тоже растет, но большая часть будет съедаться новыми налогами на прибыль.

Верим технике и держим руку ну пульсе, чтобы иметь возможность зафиксироваться.

На эту неделю: 100% длинных и 60% коротких с корректировкой по мере изменений.

Также есть проблемка, что при стратегии с определенными фиксированными целями, мы теряем большую потенциальную прибыль от роста. Думаю, стоит попробовать просто фиксировать 60% позиции на отметке, а далее уже пусть рынок решает. По статистике этого года, результат недели показывается лучше, если не фиксировать бумагу на определенном уровне, а просто дождаться пятницы.

В этом видеоролике обсудим продолжение провала шортов Кречетова в золоте и серебре. Крах Биржевика и Елисеева в лонгах Газпрома перед началом СВО. Провал Кречетова и Черных перед невыплатой дивидендов Газпромом летом 2022 года. Проведем аналитику по Газпрому. Сделаем краткие выводы. Проанализируем, выплатит ли Газпром дивиденды в этом году за 2023 год.

В четверг индекс ММВБ превысил 3400 пунктов впервые с 21 февраля 2022 года! Фактически можно считать, что рынок вернулся к докризисным значениям, если, конечно, считать, что кризис возник только в феврале 2022 года, а не еще в октябре 2021 года, когда, собственно, и начался обвал рынка, а я активно шортил фьючерс на индекс РТС. Впрочем, не суть, сейчас важнее то, что происходит на рынке в данный момент. Давайте же проанализируем текущую картину в индексе и обсудим его перспективы.

График (H4) индекса ММВБ

С того момента, как индекс оттолкнулся от уровня 3260 пунктов в марте, рынок перешел к упорному росту, в ходе которого пока не было ни одного даже небольшого отката, что не может не удивлять. Однако подобные явления нередко бывают после ложного пробоя уровня, который мы как раз и наблюдали пару недель назад.

Начав коррекцию от 3343 пунктов, согласно моим предположениям, индекс вернулся к последнему сильному уровню сопротивления 3260 в качестве ретеста этой поддержки. И продавцы пытались ее пробить аж 5 раз, но каждый раз скупщики выкупали провал у 3260, не давая пробиться ниже. И вот, после известных панических событий уровень все же удалось пробить ненадолго. Однако этот пробой оказался ложным. Цена снова поднялась выше уровня и закрепилась над ним.

А это уже означало развитие сильного движения в обратную сторону, то есть вверх. Тем более, что и было куда расти, ведь ранее индекс немного не добрался до моей цели 3380 пунктов, рост рынка к которой я прогнозировал с начала марта. Соответственно, после ложного пробоя 3260 и закрепления цены выше 3300 стало весьма вероятно, что индекс на этой неделе все же дойдет до обозначенной цели в 3380 пунктов, о чем неделю назад я и предупредил.

Ранее в начале этой недели также уточнил этот прогноз роста индекса до 3400 пунктов. Как видите, к этому значению вчера цена и пришла и даже превысила его. Теперь полагаю, что эта растущая волна уже завершается. Не исключаю, что индекс еще может подняться чуть-чуть выше, возможно, к 3430 пунктам, но, в целом, рассчитываю, что примерно с текущих значений уже начнет развиваться коррекция.

Поэтому от 3390 уже начал набирать шорт по фьючерсу на индекс ММВБ, и в случае продолжения роста цены буду дальше увеличивать позицию в рамках своих ожиданий. Уровень 3400, по сути, последний еще более-менее сильный уровень, от которого может произойти большая коррекция. Так что если ее и ожидать, то именно с текущих значений и, как минимум, до 3330 пунктов.

В самом деле о возможной коррекции говорит не только индекс ММВБ, но и его ключевые акции. Как вы знаете, я регулярно анализирую три ключевые бумаги, которые занимают почти половину индекса — это Сбербанк, Лукойл и Газпром. С последним пока так ничего и не меняется. Недавно, правда, вышел отчет за 2023 год, из которого стало известно, что основной вид деятельности Газпрома — добыча и продажа природного газа — суммарно принёс компании убыток в размере ₽290 млрд после прибыли в ₽1,56 трлн в 2022 году. Впрочем, именно такое будущее этой компании описывал почти год назад, и вряд ли это было тогда еще какой-то фантастикой. Однако Газпром — это не только газ, это большая компания, и, в целом, она остается прибыльной (₽696 млрд за 2023 год), так что не исключено, что будут выплачены в этом году дивиденды, пусть и небольшие. Может поэтому акция на этой неделе и отскочила снова от последней поддержки 158 р., хотя глобально Газпром все равно остается в нисходящем тренде. В общем, мы скоро его отдельно обсудим.

А вот по Сбербанку и Лукойлу картина куда более интересная. Обе эти акции достигли верхней границы растущего канала и тоже вполне могут начать коррекцию. По Сбербанкуожидал ее еще ранее от 303 р. Она началась, и цена упала почти до 291 р., но акцию снова выкупили. Сейчас она торгуется около 306 р. также у границы канала, поэтому ожидаю продолжение коррекции к нижней границе аптренда.

По Лукойлу наконец-то полностью исполнился мой прогноз от начала февраля на рост акции к 7600 р., а также и его дополнение в этот понедельник касательно возможного роста немного выше 7700 р. Таким образом, все сошлось идеально, как предполагал в прошлый раз: индекс добрался до 3400 одновременно с ростом Лукойла к 7700 р. С текущих значений и Лукойл может снова начать коррекцию к границе аптренда, то есть к 7500 р. Подробнее эти акции мы рассмотрим уже в ближайшее время в отдельных обзорах.

Также стоит обратить внимание на курс доллара, по которому в начале следующей недели стоит ожидать резкий выброс цены из диапазона колебаний 92-93 р. Поэтому на этой неделе я уже купилсо стопом фьючерс на доллар от 92 р. в ожидании пробоя вверх ключевой области сопротивления 92.5-93 р. Как бы там ни было, в любом случае стоит ожидать сильное движение цены. Мы еще поговорим об этом подробнее в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, как писал ранее, эта неделя и, пожалуй, следующая могут стать определяющими для всего рынка. Поэтому внимательно слежу за происходящим и своевременно провожу анализ текущей ситуации. Вполне возможно, что наступающая коррекция акций может оказаться гораздо больше, чем кажется. Думаю, скоро на рынке станет очень интересно. Будем наблюдать.

Ⓜ️ По последним данным Росстата, за период с 26 марта по 1 апреля индекс потребительских цен вырос на 0,10% (прошлые недели — 0,11%, 0,06%), с начала марта — 0,31%, с начала года — 1,87%. Да недельные данные ниже 4% saar (это месячная инфляция без сезонных факторов, умноженная на 12), но мы всё равно превысили темпы прошлого года (в марте 2023 г. недельные данные составили — 0,23%, месячный пересчёт регулятором — 0,37%). Цель регулятора 4-4,5% к концу года, но есть множество факторов, которые могут повлиять на темпы инфляции:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию, уже 2 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%). Я уверен, что месячную пересчитаю и, вновь, выйдет выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

🗣 По данным Росстата, за период с 25 по 31 марта производство бензина в РФ повысилось на 2,7%, а дизельного топлива, наоборот, снизилось на 1,8%. Розничные цены на бензин подорожали за неделю на 0,04% (прошлая неделя — 0,08%, а это был самый сильный прирост за 11 недель), на дизтопливо фиксируем взлёт цен на 0,21%. Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается. Данное явление было отмечено и на заседании ЦБ: "потребительские настроения находятся вблизи исторических максимумов, интерес граждан к крупным покупкам растёт с декабря". Также данный спрос отражается в отчёте ЦБ за февраль, по предварительным данным, потребительское кредитование составило — 127₽ млрд (0,9% м/м), темпы удручающие (в январе —124₽ млрд, 0,9% м/м), за 2 месяца прирост составил 1,8%, когда в прошлом году был всего 1% (всего за 2 месяца 2023 г. выдали 123₽ млрд). В автокредитовании безумство — 65₽ млрд (3,7% м/м, в прошлом месяце 39₽ млрд), на это повлияло, что с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 92,2₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 77,2$, как итог бочка стоит ~7100₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6000₽).

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, тот же Сбервыдал ипотеки в феврале на — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд). Например, в прошлом году банк выдал ипотеки на 250₽ млрд, как итог выдача просела почти на 40%. ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в феврале на 333₽ млрд, в прошлом году выдали на 422₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,9% до 11,5%, а наблюдаемая с 15,2% до 14,8%). Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок.

Минфин в апреле направит на покупку иностранной валюты и золота по 11,2 млрд. руб. в день, Банк России будет продавать 11,8 млрд. руб. в день, чистый объем продаж составит 600 млн. руб., что почти в 12 раз меньше, чем месяцем ранее.

Причина, на которой можно прокатится выше восходящего треугольника.

Полагаю, что уже в ближайшие дни стоит ожидать возрастания амплитуды колебаний на валютном рынке, и, вполне возможно, курс сможет пробиться вверх через ключевую область сопротивления 92.5-93 р. И тогда, весьма вероятно, начнет развиваться стремительное падение курса рубля в течение нескольких недель. Давайте же обсудим ближайшие перспективы курса рубля.

График (H1) курса валют USDRUB_TOM

С того момента, когда курс доллара в марте отскочил от уровня 90 р., где я покупалфьючерс на доллар в ожидании возврата цены к основной области сопротивления 92.5-93 р., курс завис в узком диапазоне и вот уже две недели колеблется около уровня 92.5 р. Полагаю, участники торгов накапливают позиции в данной консолидации в ожидании резкого движения курса. Однако в какую сторону?

С тех пор, когда в январе курс оттолкнулся от 87.5 р. и начал отскок в качестве ретеста к уровню 90 р., сформировался минимум. Тогда я покупал доллар от 88 р., прогнозируя рост до 90-91 р., а затем после пробоя нисходящего тренда и рост к 93 р., где впоследствии и закрыл позицию.

Что оказалось правильным решением, ведь после введения новых санкций в конце февраля курс пробил вниз аптренд, вдоль которого цена росла более месяца, и началась коррекция. По моим ожиданиям, это коррекция могла продлиться максимум до уровня 90 р., что в итоге и произошло. Затем, как видите из графика, курс резко пробил короткий нисходящий тренд и снова начал расти.

И вот с этого момента на графике курса доллара сформировался второй минимум, а значит, и новый большой аптренд, который теперь и определяет направление движения валюты. Именно вдоль него цена сейчас и растет. И очевидно, поведение цены возле границы тренда и определяет будущее движение рубля.

Когда был пробит последний нисходящий тренд, цена довольно быстро взлетела к сопротивлению 93 р. Там я и закрыл свой лонг, который взял вблизи 90 р., ожидая откат цены к уровню 91.4 р. Этот когда-то слабый и незаметный уровень и стал основной поддержкой цены в последние недели.

В итоге теперь диапазон колебаний сужается, цена продолжает двигаться вдоль аптренда и пытается пробиться через основную область сопротивления 92.5-93 р. А пробой этой области, которая сдерживает рост курса аж с ноября, и приведет к сильному взлету цены вверх. Полагаю, что волна роста будет довольно большой, но о ее целях я расскажу в следующем обзоре.

А есть ли какие-то фундаментальные причины роста курса? Есть и немало. Основной мерой поддержки рубля является обязательная продажа валютной выручки экспортерами. От объема этих продаж в основном и зависят движения курса рубля, как неоднократно показывал ранее в своих обзорах. И вот как обстоят дела с этими продажами в данный момент — очень интересный вопрос.

Точно мы сможем узнать об этом только из отчета ЦБ, который появится в скором времени, и о чем я сразу напишу, но думаю, что продажи в феврале-марте снизились, ведь с введением новых санкций резко осложнились и замедлились платежи иностранных банков за российское сырье. В некоторых случаях на обработку платежей уходят «недели и месяцы», как пишет Reuters. Это не может не сказаться на курсе рубля.

Также вчера стало известно, что Минфин увеличит объем дневной покупки валюты/золота в 2,4 раза. С 5 апреля по 7 мая ведомство планирует направить на покупку иностранной валюты/золота в рамках бюджетного правила средства объемом 235,3 млрд рублей. Ежедневный объем операций составит эквивалент 11,2 млрд рублей. Таким образом, теперь ЦБ будет продавать валюту объемом 0,6 млрд рублей в день вместо 7,1 млрд рублей в день ранее. А значит, рубль практически лишается поддержки со стороны регулятора уже с пятницы.

А я как раз в ближайшие дни ожидаю возрастание колебаний курса и возможного пробоя уровня 93 р. Поэтому уже вчера купилфьючерс на доллар по 92 р. как раз на линии аптренда.

Но есть ли у рубля шанс пока еще избежать новой девальвации и вернуться снова ближе к 90 рублям? Да, такая возможность есть, но с учетом всего вышеописанного, считаю ее маловероятной, и торговать в сторону укрепления рубля не планирую. Но будет правильным в моем случае продать купленные контракты примерно по 91.7 р., если цена все-таки пробьет вниз линию аптренда, ведь это уже может привести к снижению цены. Так что я внимательно за этим слежу. В любом случае, как писал еще неделю назад, всё решится уже в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, на мой взгляд, уже скоро может начаться падение рубля. Целых пять месяцев цена остается в диапазоне, благодаря мерам правительства, но технически цена пытается завершить фазу консолидации, так что вероятность пробоя уровня 93 р. становится все выше. Конечно, нельзя исключать, что аптренд сломают и дадут рублю еще немного времени на укрепление, и на этот случай я подстраховался. Таков мой план действий.

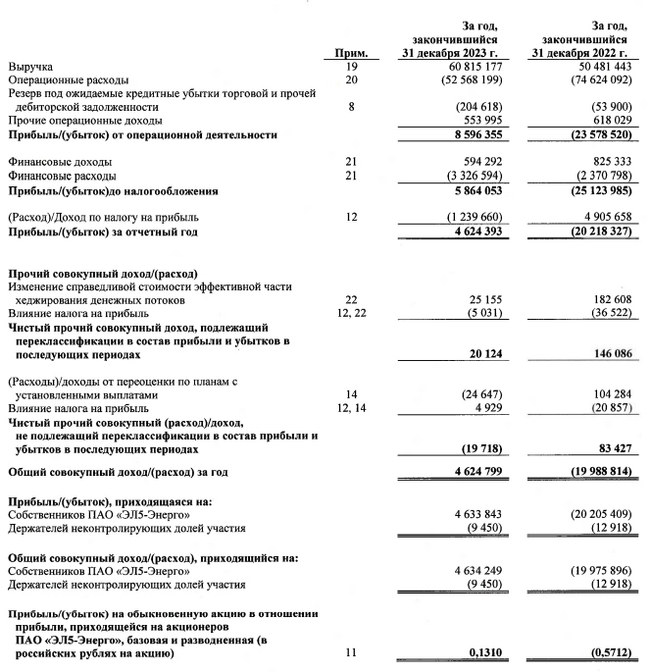

🔌 ЭЛ5-Энергоопубликовала финансовые результаты по МСФО за 2023 г. Компания оказалась в крутом пике в 2022 г. (проблемы начались с продажи компании итальянцами, потом добавилось обесценивание активов в размере 29,5₽ млрд, половина суммы пришлась на введённые в строй ветропарки), но за 2023 г. проделано очень много работы, новый менеджмент достойно вышел из ситуации (компания генерирует ЧП, развивает инвестдеятельность и начала сокращать долг уже в 2023 г.). Такие изменения во многом связаны с тем, что главным мажоритарием компании сталЛУКОЙЛ (консолидировал 56,44% акций в декабре 2022 г.), который в декабре 2023 г. получил разрешение на приобретение принадлежащих UROC Limited 2,6 млрд акций и в январе 2024 г. на сайтеЭЛ5-Энерго уже было видно, как ЛУКОЙЛ увеличил свою долю до 63,84%. Перейдём же к основным показателям компании:

⚡️ Выручка: 60,8₽ млрд (+20,5% г/г)

⚡️ Чистая прибыль: 4,6₽ млрд (годом ранее убыток — 20,2₽ млрд)

⚡️ EBITDA: 12,1₽ млрд (+29,4% г/г)

💡 Если рассматривать операционные показатели за 2023 г., то выработка электроэнергии выросла на 2,3%, полезный отпуск электроэнергии на 2,5% (отпуск ветропарков увеличился в 2,5 раза). Продажи тепла снизились на 4,3% по сравнению с 2022 г., прежде всего под влиянием более высоких температур в регионах присутствия компании.

💡 Выручка заметно выросла благодаря росту в некоторых сегментах: мощности (+38% г/г) и электроэнергии (+15% г/г). На это повлияло рост доходов в рамках программы ДПМ ВИЭ после ввода в эксплуатацию Кольской ВЭС, а также увеличение цен КОМ, КОММод, благоприятной конъюнктуры цен РСВ в первой ценовой зоне и индексации регулируемых тарифов.

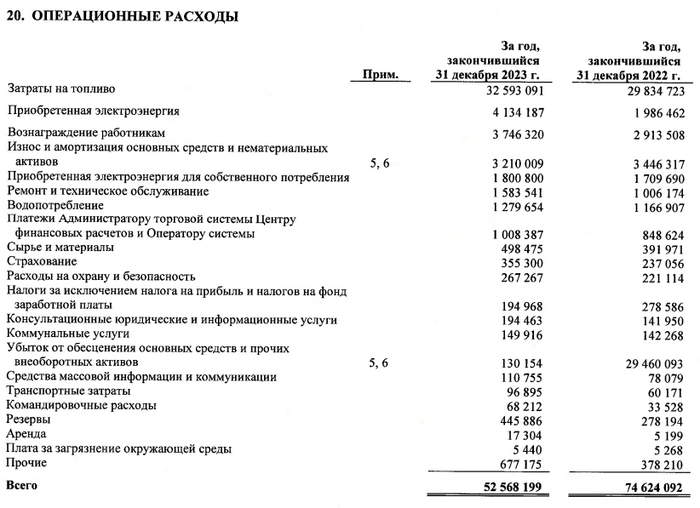

💡 Прибыль оказалась в плюсе, после убыточного 2022 г. Значительно сократились операционные расходы, но именно из-за того, что в 2022 г. было обесценивание активов на 29,5₽ млрд, на все остальные статьи возросли расходы, особенно на покупку электроэнергии (более, чем в 2 раза). Стоит отметить, что чистые финансовые расходы/доходы в минусе — 2,7₽ млрд, из-за того, что пришлось платить больше по % займам (более, чем в 2 раза). Это произошла из-за поднятия ставки, а также из-за окончания периода капитализации % расходов в активы по проектному кредиту Кольской ВЭС. Поэтому прибыль принесла, только основная деятельность компании.

💡 Компания сократила свой кэш на счетах — 908,6₽ млн (в 5 раз по сравнению с прошлым годом), всё из-за сокращения долгов, в 2023 г. компания погасила — 9,8₽ млрд долга. Чистый долг продемонстрировал небольшое снижение — 29₽ млрд (-2,5% г/г), почему же произошло такое незаметное снижение? В IV кв. 2023 г. произошла закладка денег на плановые ремонты ПГУ 2024 г.

💡 Чистые денежные потоки от операционной деятельности увеличились более, чем в 2 раза и составили — 12,8₽ млрд. При этом возрос и CAPEX — 9,4₽ млрд (+20,5% г/г). Значит, FCF составил — 3,4₽ млрд (в прошлом году он был в минусе), по сути есть деньги на выплату дивидендов, но смотрим выше и понимаем, что весь FCF ушёл на гашение долга.

📌 Поэтому логично, что СД ЭЛ5-Энергорекомендовал не выплачивать дивиденды за 2023 г. Напомню вам, что согласно бизнес-плану компании на 2023-2025 гг., эмитент прогнозировал, что ЧД продолжит увеличиваться в 2023-2024 гг., снижение ЧД ожидалось начиная с 2025 г. Помимо этого, есть ещё 5 план до 2027 г., где сказано, что весь FCF компании направляется на снижение долга.

Идея акций долгосрочная, да перспективы ВИЭ видны, модернизируя, улучшая свои ветропарки, газовые станции, и планируя новые постройки, компания увеличит прибыль в будущем. ЛУКОЙЛ, конечно, не зря вложился в зелёную энергетику (с дисконтом к покупке) и в будущем захочет получать прибыль в виде дивидендов, но менеджменту приходятся разгребать упущения прошлого руководства, поэтому дивидендов можно же не увидеть до 2028 г.