Завершился 2009 год, год в котором я стал трейдером. Да, на бирже я меньше месяца, но на счете есть плюс, а это не может не радовать. Пусть я новичок, но за это время уже заработал 3%. А если каждый месяц продолжу в таком же ритме, думал я, то за год даже без учета дивидендов мои активы увеличатся не менее чем на 40%.

Структура портфеля на 31 декабря 2009 года

По состоянию на конец года мой портфель общей стоимостью 58 712 рублей имел следующую структуру:

GAZP: 16 295 рублей (28%)

LKOH: 11 858 рублей (20%)

SBER: 9 202 рубля (16%)

ROSN: 8 822 рубля (15%)

URKA: 7 530 рублей (13%)

SBERP: 4 140 рублей (7%)

Денежные средства: 866 рублей (1%)

Результаты за все время торговли на бирже (на 31 декабря 2009 года)

Мною инвестировано: 57 000 рублей

Величина активов: 58 712 рублей

Заработал: 1 712 рубля (+3,0%)

Итоги

Вот и все, завершился 2009 год. Я стал немножечко богаче и что было важно - я заработал сам. То есть это была не моя зарплата, которую мне платил работодатель, а я сам преумножил свой счет.

В целом все складывалось для меня гладко и удачно. Конечно, были глупые ошибки в торговле, но тогда я считал, что приобретал опыт. Сейчас, когда смотрю на выписки брокера, понимаю, что у меня не было самого главного – стратегии. Но я тогда этого не осознавал, я думал, что все будет так же легко, спокойно, без нервяков. Положительный результат он расслабляет.

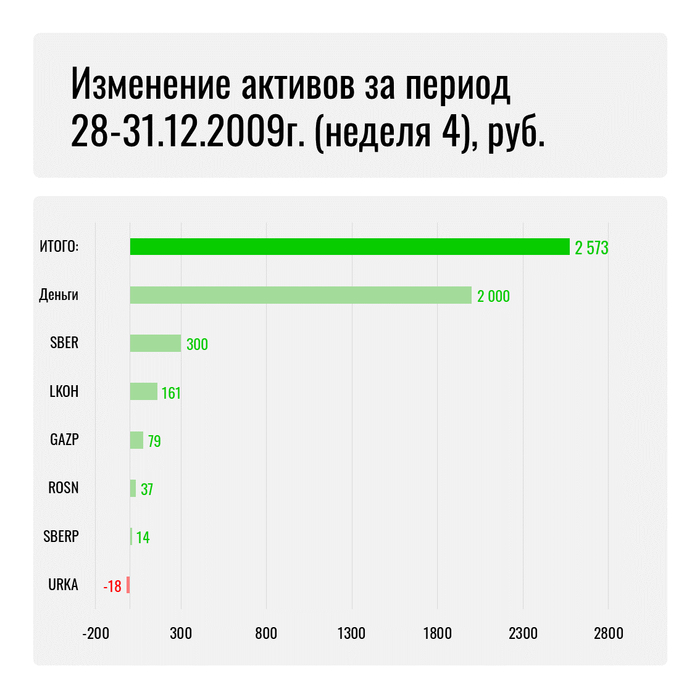

На последней неделе 2009 года я не торговал. Так как не люблю быть должным и обязанным, я погасил свою задолженность перед брокером. Для этого я перевел на свой счет 2000 рублей. Тем не менее за короткую, предновогоднюю неделю мои активы увеличились на 2 573 рубля (+4,6%).

Рост активов

Практически все позиции моего портфеля продемонстрировали рост:

Денежные средства увеличились на 2 000 рублей за счет внесения средств на брокерский счет.

Сбербанк прирос на 300 рублей и стал лидером среди всех ценных бумаг.

Акции ЛУКОЙЛА выросли на 161 рубль.

Газпром тоже завершил год в зеленой зоне, прибавив на последней неделе 79 рублей.

Роснефть добавила портфелю 37 рублей.

Привилегированные акции Сбербанка показали минимальный рост в 14 рублей.

Снижение активов

Единственной убыточной позицией на предновогодней неделе стал Уралкалий: -18 рублей.

Динамика активов в течение периода

Начальное состояние активов на 28 декабря: 56 140 рублей.

В том числе, 57 273 рубля в акциях + задолженность брокеру -1 133 рубля.

Конечное состояние активов на 31 декабря: 58 712 рублей.

В том числе, 57 846 рублей в акциях + 866 рублей на счете.

Общее изменение: +2 573 рубля (+4,6%)

Итоги

Не смотря на то, что на предновогодней неделе я не торговал, я считаю, что сделал очень важное дело. А именно погасил задолженность перед брокером и мне стало спокойнее. Теперь все акции приобретены на личные средства. Никакие маржин-коллы мне тогда не грозили, хотя в то время я даже и не знал, что есть такое слово и что оно означало.

Продолжаю делать подробные «прожарки» инвестиционных инструментов, доступных на Московской бирже. На этот раз под мой пристальный взор попал свежий фонд «Вечный портфель» (STME) от Сбера.

📲Мне недавно звонил персональный менеджер из «зеленого» банка и рассказывал, что этот фонд — просто мечта для долгосрочного грамотного инвестора. Мол, там как раз есть всё то, что я и так покупаю годами в рамках создания своего капитала! Что ж, предлагаю проверить.

Ещё больше свежих обзоров на самые актуальные инвестиционные инструменты — в моем телеграм-канале. Подписывайтесь!

💰О фонде STME ETF

Биржевой фонд STME начал торговаться в октябре 2025 года. Название совпадает с фондом «Вечный портфель» от Т-Банка, который знаменит в первую очередь своими нехилыми комиссиями. Забегая вперёд, здесь тоже с этим «всё в поряде» (УК себя не обижает).

🤔По факту, это перезапущенный древний фонд «Взвешенный смарт», часть активов которого была заблокирована после событий 2022 года и впоследствии выделена в отдельный ЗПИФ.

Фонд подается как ориентированный на долгосрочные инвестиции и диверсификацию активов — всё то, что я уже много лет пропагандирую как инвестор и финансовый блогер.

📈Бенчмарк «Вечного портфеля» сформирован из нескольких индексов: индекса Мосбиржи полной доходности «брутто» (MCFTR), индекса корпоративных облигаций Мосбиржи (RUCBITR1Y), индекса российских облигаций в иностранной валюте (RUEU10), а также индексов аффинированного золота (GLDRUB_TOM) и серебра (SLVRUB_TOM).

В нейтральном сценарии ожидаемая доходность на горизонте одного года оценивается в +33,4%, а в позитивном сценарии — аж в +56,9%. Ого! Оптимистично. Мне б такую самооценку.

«Цикличность, присущая рыночной экономике, пугает начинающих инвесторов. Они переживают, что вложатся в «не то время» или «неправильные бумаги». «Вечный портфель», в котором уже есть разные классы активов, позволяет соблюсти диверсификацию и выжать максимум из каждого актива в благоприятный для него макроцикл», — гендир УК «Первая» Андрей Бершадский.

Сценарии прогнозной доходности фонда STME с сайта УК «Первая»

📊Состав фонда STME

Согласно официальной информации, в состав STME входят государственные и корпоративные облигации в рублях и иностранной валюте, акции крупных российских эмитентов, а также золото и серебро. Дополнительно фонд может размещать средства в инструментах денежного рынка.

По факту, на декабрь 2025 больше четверти активов фонда занимает биржевое золото. Почти 10% отведено под серебро, а затем с большим отставанием идут голубые фишки российского рынка акций.

💼В принципе, все эти активы я также держу в своем портфеле в «чистом» виде.

Состав фонда STME в декабре 2025. Источник: сайт УК

Облигаций в фонде пока что вообще не видать. Возможно, появятся после одной из следующих ребалансировок.

📉Кстати, фонд активно управляемый. Это означает, что он не следует за определённым индексом, а его доходность зависит от мастерства (или, наоборот, неудач) конкретных управляющих.

⚙️Параметры фонда STME

● ISIN: RU000A1035S8 ● УК: Первая (Сбер) ● Тип активов: смешанный ● Валюта активов: рубль ● Валюта торгов: рубль ● Цена пая: ~4 ₽ ● Комиссия фонда: 2,2% ● Фонд для всех

👉Все дивиденды и купоны по бумагам в составе фонда реинвестируются.

● Цена пая — 4 ₽. Можно собрать диверсифицированный рюкзак из металлов, акций и облигаций буквально за копейки.

● Налоговая льгота на купоны. По российскому законодательству, БПИФы не платят налоги на поступающие в фонд выплаты. Т.к. дивы и купоны полностью реинвестируются обратно в фонд, эти «лишние» деньги будут продолжать работать на прирост стоимости пая.

● Экономия времени. Не нужно тратить время на отбор и покупку отдельных активов, а также на их последующую ребалансировку и отслеживание новостей по каждому инструменту и каждой компании.

⛔Минусы фонда STME

● Комиссия — до 2,2%!😳Из них вознаграждение УК — 1.5%, комиссия депозитария — до 0.2%, и ещё 0.5% — прочие расходы. Это, на мой взгляд, за гранью добра и зла. При покупке бумаг напрямую вы не платите комиссию за «прокладку» в виде фонда.

● Отсутствие денежного потока. Все выплаты реинвестируются, поэтому никаких «живых» денег от акций и облигаций инвестор получать не будет. Для многих это важно.

● Активное управление. В фонде регулярно происходят ребалансировки по усмотрению УК, и далеко не факт, что они будут влиять на доходность в позитивную сторону.

🤔Резюме от меня

❌При внимательном рассмотрении фонд оставляет впечатление созданного «на хайпе» для выкачивания комиссионных денег из хомяков, не желающих самостоятельно разбираться в активах.

Комиссия за управление фондом будет отчасти скомпенсирована налоговой льготой фонда на дивиденды и купоны, но все равно она пока напоминает грабеж. Хочется надеяться, что позднее станет более адекватной.

Главный плюс фонда в том, что он обеспечивает неплохую диверсификацию по активам за копейки. Основные минусы — комиссия и не вполне прозрачное управление.

💼Лично я в начале ноября чисто из любопытства добавил себе 1000 паев фонда, чтобы понаблюдать за динамикой. Почти месяц она была отрицательной, несмотря на рост рынка, и лишь недавно вышла в символический плюс🤦♂️

Спасибо, уважаемый Сбер, но я лучше куплю 4 отдельных актива (фонд акций, фонд облигаций, золото и серебро) с комиссиями ниже 1% и буду их сам ребалансировать, чем стану ежегодно отдавать вам 2,2% депозита. Сделаете комиссию хотя бы в 2 раза ниже — будет совсем другой разговор.

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор.

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды: 00:00 | Вступление

00:32 | Газпромнефть отчиталась за III кв. 2025 г. — цена на нефть, крепкий рубль и SDN санкции продолжают давить на прибыль. Перспективы и дивиденды?

08:33 | Роснефть отчиталась за III кв. 2025 г. — цена на сырьё, крепкий рубль и долговая нагрузка сократили дивидендный потенциал в 5 раз. SDN List?

14:10 | НМТП отчитался за III кв. 2025 г. — финансовые показатели растут, продолжаются инвестиции в маржинальный проект. Дивидендная база увеличивается. 19:51 | Сбербанк отчитался за ноябрь 2025 г. — процентная маржа растёт, кредитование ускорилось, резервирование ниже в 3 раза, чем год назад.

25:33 | Инфляция в начале декабря — недельные темпы остаются низкими, дефляция цены на бензин и некоторых плодовощей способствует этому. Месячный подсчёт ноября за снижение ставки.

30:39 | Обзор рисков финансовых рынков от ЦБ в ноябре 2025 г. Покупка/продажа акций, валюта и ОФЗ.

34:05 | Аукционы Минфина — индекс RGBI растёт из-за инфляционных данных, банкам не хватает ликвидности, это видно по РЕПО и поднятию ставок по вкладам

37:14 | Заключение, мысли по рынку

P.S. Если у вас проблемы с Ютубом, то выставляю видео на альтернативных площадках:

Перед заседанием ЦБ по ключевой ставке, долговой рынок ПРОРВАЛО. Эмитенты ринулись за деньгами частных инвесторов толпой, распихивая друг друга локтями. Видимо, чувствуют, что лишних денег может на всех и не хватить — инвесторам же на Новый год ещё подарками закупаться.

🥃На следующей неделе размещений настолько много, что сделать отдельный обзор для каждого у меня не получится, даже если литрами фигачить кофе с коньяком и вообще не спать после инженерной работы.

Поэтому, мои юные любознательные бондоводы, я приготовил для вас два дайджеста. Сегодня в воскресном режиме разберём спокойные, респектабельные новые выпуски бондов. А завтра будет экспресс-обзор на более «весёлые» облиги, которые вот-вот разместятся.

Чтобы не пропустить обзоры, подписывайтесь на фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

У нас в сегодняшнем меню надёжное ассорти: фикс, флоатер и дисконтный выпуск.

🟩Сбер 1Р51 (фикс)

● Название: Сбер-001Р-SBER51 ● Номинал: 1000 ₽ ● Объем: ожидается ● Купон: до 14,85% (YTM до 15,91%) ● Выплаты: 12 раз в год ● Срок: 2,5 лет (900 дней) ● Оферта: нет ● Амортизация: нет ● Выпуск для всех

⭐Кредитный рейтинг: AAА «стабильный» от АКРА (май 2025) и НКР (октябрь 2025) — наивысший (ну ясен пень).

⏳Сбор заявок — 15 декабря, размещение — 16 декабря 2025.

Классический среднесрочный выпуск от Сбера. Для тех, кто хочет запарковаться на 2,5 года в сверх-консервативную бумагу, но с купоном чуть выше чем ОФЗ-ПД и выплатами каждый месяц.

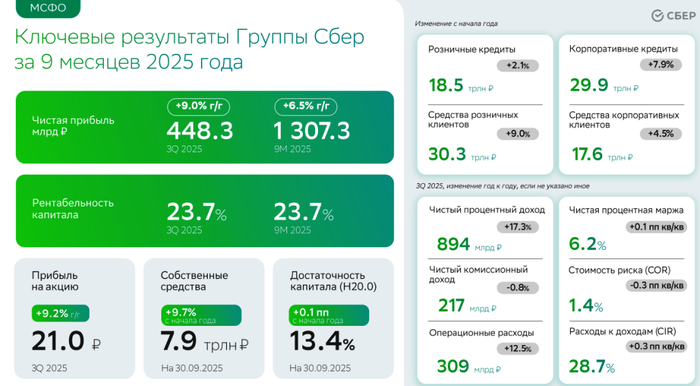

Результаты Сбера за 9М2025. Источник: презентация компании

🏕️Башкортостан 24017 (флоатер)

● Название: Башкорт-24017 ● Номинал: 1000 ₽ ● Объем: до 4 млрд ₽ ● Купон до: КС+200 б.п. ● Выплаты: 12 раз в год ● Срок: 3,95 года (1440 дней) ● Оферта: нет ● Выпуск для всех ❗Амортизация: по 25% от номинала в даты выплат 14, 26, 38 и 48 купонов.

⭐Кредитный рейтинг: AA+ «стабильный» от Эксперт РА (сентябрь 2025).

👉Организаторы: Газпромбанк, Sber CIB, Совкомбанк.

⏳Сбор заявок — 15 декабря, размещение — 18 декабря 2025.

Второй выпуск от Республики Башкирия за последние 3 месяца. Сентябрьский фикс и финансовое положение региона подробно разбирал здесь. Доходность так себе, ну а что мы хотели от надежных региональных бондов. Дают премию к ключевой ставке и ежемесячные выплаты — уже приятно.

🇬 Газпромбанк 6Р4 (дисконтная)

● Название: ГПБ-006P-04Р ● Номинал: 1000 ₽ ● Объем: 5 млрд ₽ ● Цена размещения: 53% ● Купон: 0% ● Погашение: через 5 лет ● Оферта: нет ● Амортизация: нет ● Выпуск для всех

⭐Кредитный рейтинг: AAА «стабильный» от Эксперт РА (апрель 2025) и АА+ «стабильный» от АКРА (октябрь 2025).

👉Организатор: Газпромбанк (вот это нежданчик!😳).

⏳Сбор заявок — 15 декабря, размещение — 16 декабря 2025.

Новая серия бескупонных облигаций от Газпромбанка. Купи по 530 ₽, а через 5 лет получи 1000 ₽! Заманчиво? НЕ ОЧЕНЬ. Почему дисконтные облигации обычно НЕвыгодны инвестору, я в деталях рассказывал здесь и более кратко здесь.

🎯Подытожу

Если коротко: ну чё… норм.

🙂

Если подробнее:

👌Классика от Сбера — это фиксация доходности в районе 15% на ближайшие 2,5 года. Вариант неплохой в том случае, если ставка продолжит устойчиво снижаться. Тогда выпуск повторит растущую динамику ОФЗ-ПД, но даст более высокую доходность. Основной минус — коротковат.

👌Плывунец от Башкортостана — достойная замена ОФЗ-ПК с ежемесячными купонами. Да, сильно заработать на нём не получится: надбавка к ключевой ставке будет не выше 200 б.п., а скорее всего пониже. Но башкирам за надежность и Сахипзадовну всё равно респект.

🇬Газпромовские бескупонные облиги — знаю, что многим нравится идея «а-ля длинный вклад». Но лично я однозначно мимо из-за тухлой доходности с заморозкой денег на 5 лет. Прозвучит опрометчиво, но я уж лучше акций Газпрома ещё прикуплю — там хотя бы есть шанс бОльшего апсайда на более близком горизонте😎

👉Подписывайтесь на мой телеграм — там всегда качественная аналитика, новости и инвест-юмор

За период с 21 по 27 декабря 2009 года величина моих активов увеличилась на 4 379 рублей или 8,5%. Кажется - крутой результат. Но если учесть, что на этой неделе я внес 5000 рублей, то картина получается не такой уж и красивой.

До третьей недели я знал только одну операцию: покупка акций. Мне было интересно попробовать продать. Сейчас смотрю на мои решения по покупке, продаже и хватаюсь за голову. Ну как так? Для лучшего понимания, прикладываю скан моих операций по префам Сбера.

Перечень сделок

В начале сессии я начал скупать акции по 73,58 руб./шт. По мере снижения цены я все подкупал. В какой-то момент приобрел бумаги даже за 71,38 руб./шт. В целом все логично, наверное, правильно. Но далее я совершаю такой ход, от которого волосы дыбом. Я беру и продаю префы по цене 71,90 руб./шт. «Зачем?» - задаю я себе вопрос спустя года? Чтобы получить опыт продажи? Стоило ли этого того?

Ну и вишенкой на торте стало то, что на этой неделе я закупился за счет заемных средств брокера. Никогда не любил быть кому-то должным, но влез на бирже в долги.

На своей третьей неделе торгов я подкупил Газпром, Сбер (обычку и префы), Роснефть, также избавился от части бумаг Газпрома и префов Сбера, что конечно же сказалось на моих активах.

Рост активов

Газпром продемонстрировал наиболее впечатляющий результат с приростом в 3 504 рубля.

ЛУКОЙЛ показал минимальный, но все же положительный результат в 55 рублей.

Снижение активов

Несмотря на общий позитивный тренд, отдельные позиции все же уменьшили мои активы:

Наибольшее снижение произошло по привилегированным акциям Сбербанка: -1 584 рубля.

Денежные средства за счет покупок акций в долг, комиссии ушли в минус: -1 179 рублей

Уралкалий продолжил снижение: -224 рубля

Структура портфеля на конец торгового периода

По состоянию на 27 декабря 2009 года мой портфель общей стоимостью 56 140 рублей имел следующую структуру:

GAZP: 16 216 рублей (28%)

LKOH: 11 697 рублей (20%)

SBER: 8 901 рубль (15%)

ROSN: 8 785 рублей (15%)

URKA: 7 548 рублей (13%)

SBERP: 4 126 рублей (7%)

Денежные средства: -1 133 рубля (-2%)

Динамика активов в течение торгового периода

Начальное состояние: 51 714 рублей в акциях + 46 рублей на счете (всего 51 760 рублей)

Конечное состояние: 57 273 рублей в акциях и -1 133 рубля в денежной форме (всего 56 140 рублей)

Общее изменение: +4 379 рублей (+8,5%)

Результаты за все время торговли на бирже (на 27 декабря 2009 года)

Мною инвестировано: 55 000 рублей

Величина активов: 56 140 рублей

Прибыль: 1 140 рублей (+2,1%)

Итоги

Что мне дала третья неделя торгов на бирже? Конечно же это опыт. Я научился продавать акции, покупать ценные бумаги в кредит. Конечно, некоторые операции, совершенные мною, меня не порадовали. Сейчас я могу сказать, что отсутствовал четкий план действий, не было никакой стратегии. Также на третьей неделе я внес дополнительные 5000 рублей. Вера в рынок, что он поможет мне стать богатым не оставляла меня.

Ⓜ️ По данным Росстата, за период с 2 по 8 декабря ИПЦ составил 0,05% (прошлые недели — 0,04%, 0,14%), с начала месяца 0,06%, с начала года — 5,31% (годовая — 6,12%). Месячный пересчёт ноябрьской инфляции составил 0,42% (недельные данные показывали 0,43%) — это выводит нас на ~2% saar (месячная инфляция без сезонных факторов, умноженная на 12), то есть годовая динамика ИПЦ продолжает снижаться и это гораздо меньше, чем закладывал регулятор (4%). Темпы декабря продолжают оставаться на низких уровнях (спасибо 5 дефляционной недели цен на бензин/снижению стоимости на помидоры) и точно не повторят подвиг прошлого года (в декабре 2024 г. инфляция составила 1,32%). Отмечаем факторы, влияющие на инфляцию:

🗣 Из потребительских цен на нефтепродукты следует, что розничные цены на бензин снизились за неделю на -0,18% (прошлая неделя — -0,26%), дизтопливо подорожало на 0,14% (прошлая неделя — 0,35%), пятая дефляционная неделя в бензине удивляет (вес бензина в ИПЦ весомый ~4,35%). Правительство установило полный запрет на поставки бензина за рубеж до конца года, также запрет коснулся ДТ. В.В. Путин подписал указ, который вводит мораторий на обнуление выплат по топливному демпферу с октября этого года по май 2026 г. Цена бензина пошла на спад из-за снижения спроса и выхода из ремонта некоторых НПЗ, сейчас это один из сдерживающих факторов инфляции.

🗣 ДанныеСбериндекса по изменению потребительских расходов к 7 декабря снизились и находятся на уровне намного ниже прошлогодних значений (6,13% vs. 17,75%).

🗣 Из-за снижения ключевой ставки и смягчения ДКП кредитный портфель Сбера в ноябре продолжает показывать взрывные темпы: портфель жилищных кредитов вырос на 2,1% за месяц (в октябре +2%), банк выдал 366₽ млрд ипотечных кредитов (+117,9% г/г, в октябре 353₽ млрд). Портфель потреб. кредитов снизился на 1,1% за месяц (в октябре -0,5%), банк выдал 163₽ млрд потреб. кредитов (+83,1% г/г, в октябре 165₽ млрд). Корп. кредитный портфель увеличился на 0,7% (в октябре +2,6%), корпоративным клиентам было выдано 1,5₽ трлн кредитов (-6,2% г/г, в октябре 3₽ трлн).

🗣 Теперь регулятор устанавливает самостоятельно курсы валют с учётом внебиржевых данных ($ — 79,2₽). Рубль находится в комфортном коридоре, а значит, влияет положительно на инфляцию (снижение цен на импорт). Но с учётом дефицита бюджета, укрепление рубля негативный фактор для него.

🗣 Минфин увеличил займ за 2025 г. в ОФЗ до 6,981₽ трлн (погашения — 1,416₽ трлн) — это рекорд. В ноябре были реализованы дополнительные флоатеры, которые принесли 1,6₽ трлн выручки (инфляционный всплеск гарантирован). Дефицит федерального бюджета по итогам 11 месяцев составил 4,276₽ трлн или 1,9% ВВП (дефицит составил 86₽ млрд в ноябре), поэтому новые правки бюджета увеличивают дефицит до 5,737₽ трлн. Проблема вырисовывается в пополнении бюджета — НГД доходы просели из-за курса ₽ и цены Urals.

📌 При таких тратах дефицит бюджета необходимо чем-то восполнять, ₽ крепок, ставка пала на ОФЗ, что вполне логично (цена Urals на низких уровнях из-за наращивания добычи ОПЕК и санкций). При снижении ставки ЦБ ужесточил свой посыл, это можно увидеть в среднесрочном прогнозе октября: повысили прогноз инфляции на 2025 г. — 6,5-7% (было 6-7%) и ставку на 2026 г. — 13-15% (было 12-13%), ставка в среднем за год вышла 16,4-16,5% (в декабре ставку оставят или снизят на 0,5%). В декабре состоится заседание ЦБ РФ по ключевой ставке, на одной чаше весов — месячная инфляция ноября/крепкий ₽/недельные темпы декабря, на другой — ускорившееся кредитование/дефицит бюджета/санкции от США/инфляционные ожидания, похоже ставку снизят на -0,5% (факторы против не дадут снизить на 1%).

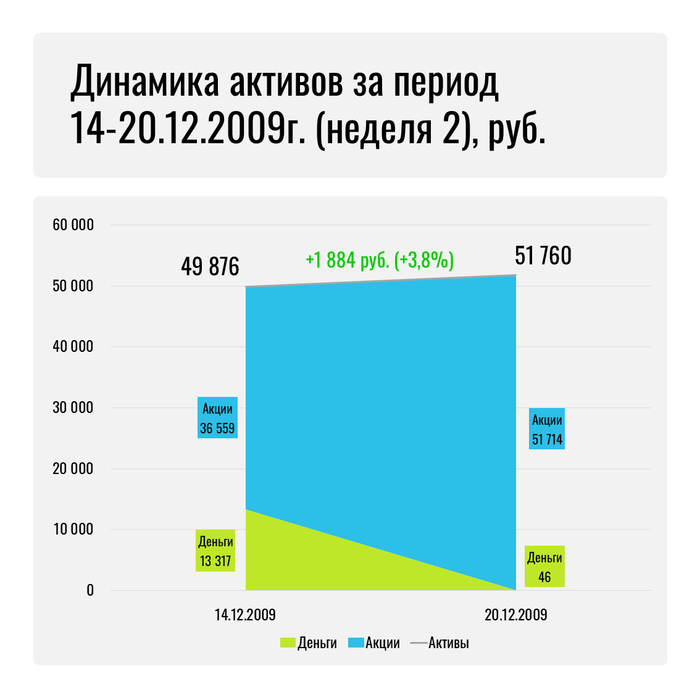

За период с 14 по 20 декабря 2009 года мною была получена прибыль в размере 1 884 рубля. Мои активы с 49 876 рублей на начало недели увеличились до 51 760 рублей на конец периода.

Я продолжил покупки ценных бумаг и потратил практически все свои деньги, а точнее 13 271 рубль. На эти средства я приобрел 80 префов Сбербанка по цене 63,40 руб. (5 072,00 руб.) и 32 акции Роснефти по цене 255,70 руб. (8 182,40 руб.). Величина комиссий составила 16,97 руб.

Прибыльные операции

За вторую неделю торгов большая часть акций эмитентов показала положительную динамику:

GAZP (Газпром): +1 084 рубля

LKOH (ЛУКОЙЛ): +456 рублей

SBER (Сбербанк): +434 рубля

Убыточные операции

На второй неделе моего инвестирования только Уралкалий был единственной убыточной бумагой:

URKA: -724 рубля

Структура портфеля на конец торгового периода

По состоянию на конец 20 декабря 2009 года мой портфель общей стоимостью 51 760 рублей имел следующую структуру:

GAZP: 12 712 рублей (25%)

LKOH: 11 642 рубля (22%)

ROSN: 8 195 рублей (16%)

URKA: 7 772 рубля (15%)

SBERP: 5 710 рублей (11%)

SBER: 5 683 рубля (11%)

Денежные средства: 46 рублей (0%)

Динамика активов в течение торгового периода

Начальное состояние: 36 559 рублей в акциях + 13 317 рублей на счете

Конечное состояние: 51 760 рублей, в том числе, 51 714 рублей в акциях + 46 рублей на счете

Общее изменение за неделю: +1 884 рубля (+3,8%)

Результаты за все время торговли на бирже

Мною инвестировано: 50 000 рублей

Величина активов: 51 760 рублей

Прибыль: 1 760 рублей (+3,5%)

Итоги

Не скрою, было чувство легкости и небольшой эйфории. Две неполных недели позади, а я уже заработал 3,5% от своего первоначального взноса. В году 52 недели и если предположить, что мои успехи продолжились бы и далее, то за год я смог бы заработать ни много ни мало, а именно 91%, то есть практически преумножил бы свои вложения в 2 раза.