На Пикабу несколько подобных тем было, что оформляют кредиты на разных людей. При этом им даже не звонят и СМС никакие не скидывают. Возможно, что злоумышленники чекают базы Логина и Пароля (скорее всего люди заходят на подменные сайты, работают трояны/вирусы/соц.инженерия, тут не понятно).

Ещё возможно уязвимость в МТС, базы логов продаются за 35$ (но точно не знаю, свечку не держал). На скринах одного пикабушника видно что они называются LOG VTB-МТС.

Избежать кредита можно заблокировав ВТБ Онлайн по номеру 1000 - разблочить можно только лично в банке.

В последнее время очень много жалоб на банки. ВТБ самостоятельно оформляет кредиты, СБЕР по мнению всех говно по умолчанию с самыми противными сотрудниками, Тинькофф - хрен потом избавишься. КУДА ИДТИ ТО???)))

Слишком уж много людей пострадало - видимо, пришло время заставить банки включаться в борьбу

Наконец-то Верховный Суд высказался однозначно в пользу обманутых людей - теперь кредиты отменяют, а деньги - возвращают

В 2022-2023 появилось 6 принципиально важных позиций ВС РФ. Верховный Суд защитил тех, на кого обманом оформили кредит. Но за восстановление справедливости всё же придётся побороться.

Как было раньше:

Суды не отменяли кредиты, если вы сами: сообщили мошеннику код из смс, номер на обратной стороне карты, перевели деньги, потеряли (=допустили кражу) карту или телефон и т.п.

На это суды отвечали: это ваша ответственность, а не банка, поэтому именно вы должны искать украденные деньги, а пока не нашли - платите кредит.

Фактически <по логике судов> банки вообще не обязаны были "охранять" ваши деньги, даже на вкладе

Об этом говорит дело, когда суд отказал потребителю в восстановлении банковского вклада на 36 млн ₽, украденных по поддельной доверенности. Да, через 6 лет (!!) судилища Верховный Суд отменил неправосудные акты - но неужели по такой очевидной ситуации нужно было судиться 6 лет и доходить до Верховного Суда??!! неужели рассматриваемая ситуация была не очевидна с позиции правовой доктрины??

Что изменилось в 2023:

Верховный Суд (наконец-то!) решил подробно разобрать такие ситуации и встал на сторону обманутых людей

Верховный Суд указал: банки должны обеспечивать сохранность денег и безопасность при оформлении кредитов - для этого у них есть ресурсы и технические возможности, а главное - правовые обязанности

В течение 2022-2023 года ВС разобрал как минимум 6 таких дел с разными особенностями и дал ценные указания "нижестоящим" судам (разбор ситуаций см. ниже)

Теперь можно отменять мошеннические кредиты - но пока ещё приходится бороться - "нижние" суды ещё до сих пор продолжают выносить решения в пользу банков, и часто приходится идти выше

Так что же делать, если мошенники оформили на вас кредит в банке или МФО??

Рецепт - см. ниже

☝🏻Но сначала предостережение:

Не надейтесь, что полиция решит вашу проблему (многие думают: полиция разберётся и отменит кредит, а я платить не буду)

В 99% случае заявление в полицию проходит такой путь:

заявление 🔜 🕵🏻♀️ проверка 🔜 никого не нашли (это сложно, у нас лапки 😿) 🔜 отказ или приостановление 🔜 жалоба в прокуратуру 🔜 🕵🏻♀️ проверка-2 🔜 отказ 🔜 ... дальше как в песне: и не разорвать этот замкнутый круг, и не разорвать этот замкнутый круг...

Обращаться в полицию нужно, но только по формальным причинам: показать свою добросовестность и зафиксировать/собрать доказательства (второе - не всегда необходимо). Но отменять кредит должен суд.

В любом случае, даже если вам попадётся ответственный следователь - у полиции нет полномочий отменять ваш кредит и очищать кредитную историю - это всё равно придётся делать вам. К тому же - уголовные дела длятся очень долго, а такие как эти - действительно безнадёжны.

Нет смысла уходить в банкротство - не ведитесь на рекламу банкротных компаний - эти ребята "объявят на вас охоту" - будут убеждать: ваша ситуация безнадёжна, а мы спишем вам долги всего за 150+ тыс (а может и не спишем 🤷🏻♂ - это уж судья решит👩🎓)

Банкротство - это всегда необратимые негативные последствия, а в такой ситуации ещё не факт, что вам спишут долги.

Банкротство в такой ситуации - это гильотина вместо анальгина

Вы хотите из-за мошенников ещё потратиться на банкротство, а потом не иметь возможность получить кредит, если вдруг понадобится? - не думаю.

Не получится просто "забить" и игнорировать кредит

Если "забить" - через 3 года (!!) вы уже не сможете ничего отменить - и всё из-за небольшой формальности: срок исковой давности - будет грустно 🥲

Банк или МФО (кредитор) не оставит вас в покое.

Кредитная история будет испорчена навсегда.

Так что же делать - как отменить мошеннический кредит:

1. Срочно🏃🏻♂️подавать иск в суд

Просить: а) признать кредит недействительным, а обязательство - не возникшим, б) вернуть уже взысканные у вас деньги, в) удалить кредит из кредитной истории, г) взыскать судебные расходы, компенсацию морального вреда, штрафные санкции

В иске ссылаться на одну из позиций (или все) Верховного Суда от 2022-2023 - подогнать позицию под свой случай (так как каждая ситуация - хоть немного, но индивидуальна)

Почему срочно - суды перегружены, поэтому нерасторопны, с неохотой принимают новые иски (особенно такие) - не думайте, что иск примут мгновенно и "без проволочек", особенно иск против какого-нибудь "солидного" банка. Чем дольше вы ждёте - тем больше денег с вас успеют взыскать.

2. Подать заявление об обеспечительных мерах - чтобы приостановить взыскание (суд - всё же дело не быстрое)

3. Активно участвовать в суде и доказать самое главное: вы не получали кредитных денег

4. Если районный суд отказал в иске - а так бывает (из-за большой любви к банкам) - не пропустить сроки (!!) и обжаловать в апелляцию 🔜 в кассацию

5. После выигрыша - направить решение в банк, а исполнительный лист - приставам

6. Дождаться исполнения и отпраздновать победу 🌝

С юристом или без?

Нужен ли вам юрист по такому делу? - вы сможете решить это, если ознакомитесь с вариантами ниже

Вы можете самостоятельно отстоять свои права - если вы готовы изучить позиции Верховного Суда + Гражданский кодекс РФ + Закон о защите прав потребителей + Закон о потребительском кредите + если вы готовы самостоятельно защищать себя в суде

Это вполне реально, и многие так делают - но занятие "на любителя".

Вы можете заказать у юриста пакет документов и алгоритм действий, а в суд ходить самостоятельно

Например, у нас действует тариф "пакет документов в суд + алгоритм действий" - вы получаете профессиональные документы для подачи в суд, а также подробную инструкцию (письменную и/или устную).

Такой вариант стоит выбирать, если (а) ваша ситуация не слишком сложная и подходит под одну из позиций ВС, (б) у вас нет аллергии на мантии - т.е. если вы готовы сами ходить на судебные заседания и общаться с судьёй, (в) вы хотите сэкономить - это всегда хорошо, если не увеличивает риски

В суде вам достаточно будет сказать: ваша честь, требования поддерживаю, позиция подробно изложена в иске, деньги я не получал (-а).

Вы можете привлечь юриста для полного сопровождения дела

Это надёжно и удобно, но дороже (все или часть расходов получится взыскать с банка/мфо).

____________________________

В прошлом году я и моя команда отменили больше 20 мошеннических кредитов.

Что произошло: классическая история - позвонили мошенники, запутали разговором и оформили кредит в Хоум Кредит через смс, деньги получили на свой счёт и сразу сняли

Что сказал ВС: нельзя считать, что "должник" получал кредит, даже если формально деньги зачислили на его счёт, а потом сразу перевели на другой

Всегда было интересно, как во всем мире молча кушают банковское доение на эквайринге. По сути продаются услуги процессинговых центров по переводу денег с одного счета на другой.

Для оказания данной услуги с технической точки зрения необходимы лишь вычислительные мощности и каналы связи, что на сегодняшний день стоит очень и очень недорого (относительно).

Исходя из стоимости этих мощностей, их амортизации, расходов на обслуживание и модернизацию, а также формирования прибыли можно сформировать цену на одну транзакцию, которую осуществляет банк.

Насколько я понимаю, затраты банковских ресурсов одинаковы, что при переводе 1 рубля, что при переводе 1 000 000 рублей со счёта на счет. Но получается, что за одну и ту же услугу кто-то заплатит 0,01 руб, а кто-то сразу 10 000 руб.

Понятно, что мелкие операции до какого-то уровня можно считать убыточными для банков. И на покрытие этих расходов идут деньги из более "жирных" транзакций. Но не пора ли ввести лимит прибыли банка по одной транзакции, чтобы не было этого доения 1-2,5% с операции большого объема, что приводит к удорожанию товаров и услуг на эту сумму.

Потому как бизнес в общем то закладывает эту сумму в стоимость товаров и услуг и за все по итогу платит потребитель. А учитывая особенности регулирования, то еще и страдают от этого те, кто готов платить наличными, так как с них банально получает большую прибыль уже бизнес.

Собственно вопрос всем банкам. Могу ли они объяснить чем обусловлено сверхприбыль на услугах эквайринга и доколе не будет в этой сфере регулирования банковских аппетитов?

Upd: Как я понимаю банк является по сути посредником между платежной системой и пользователем карты. Тарифы на услуги платежной системы каждый может найти в свободном доступе и там мы можем увидеть реальную стоимость транзакции. Для примера откроем одну из страничек тарифов платежной системы "МИР".

Есть ли какое-то экономическое обоснование процентных тарифов банка при фиксированной стоимости переводов в платежной системе?

Сбербанк неожиданно расщедрился и предлагает вклад на "новые деньги" на 6 или 7 месяцев под 18%. Правда условием для такой ставки является открытие первого брокерского счета в Сбере. Видимо таким образом Сбербанк пытается убить двух зайцев: привлечь дополнительные средства, и выполнить план по открытию брокерских счетов. Если давно планировали открыть брокерский счет в Сбере, то вполне можно воспользоваться предложением. Я пока не отважился.

UPDATE: коллеги утверждают, что сегодня уже открыли вклад Лучший в Сбере под 18% без всяких дополнительных условий по открытию брокерского счёта!!!

За последнее время высвободились средства подушки безопасности с нескольких вкладов. Эти средства я вновь реинвестировал в актуальные банковские вклады (накопительные счета). Возможно, какие-то из них вам также могут показаться интересными, по этому делюсь:

- 17% вклад на 2 месяца в Тинькофф банке. UPDATE: Тинькофф, к сожалению, оперативно снизил ставку до 14,5%.

- 17% на 3 месяца - накопительный счёт в ВТБ с пополнением/снятием без потери процентов (открыть можно, если 6 месяцев не было накопительных счетов в ВТБ).

- 16% вклад в Московский Кредитный Банк, через Финуслуги на 3/6 месяцев.

- Также, присматривался к накопительному счёту «Сейв» в Яндекс банк под 16.5% на первые 91 день, но пока не воспользовался.

Если знаете и пользуетесь ещё про какие-то интересные актуальные банковские вклады и накопительные счета, то делитесь в комментариях.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

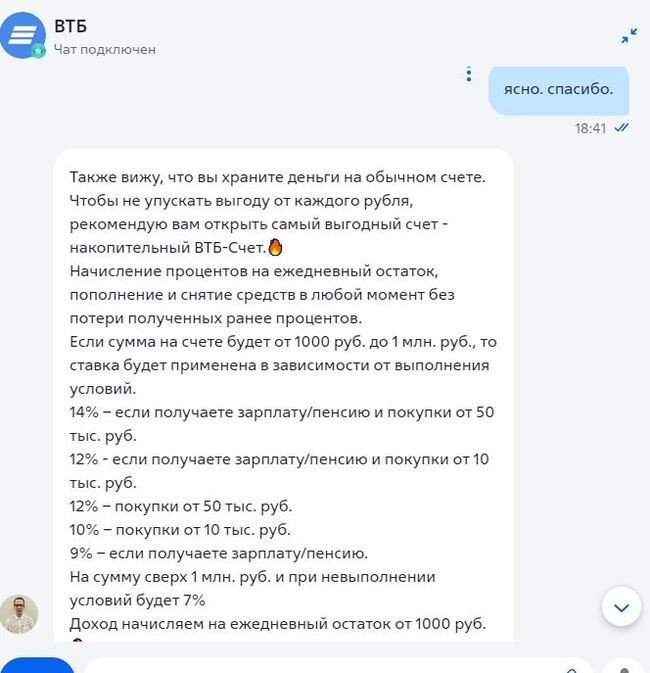

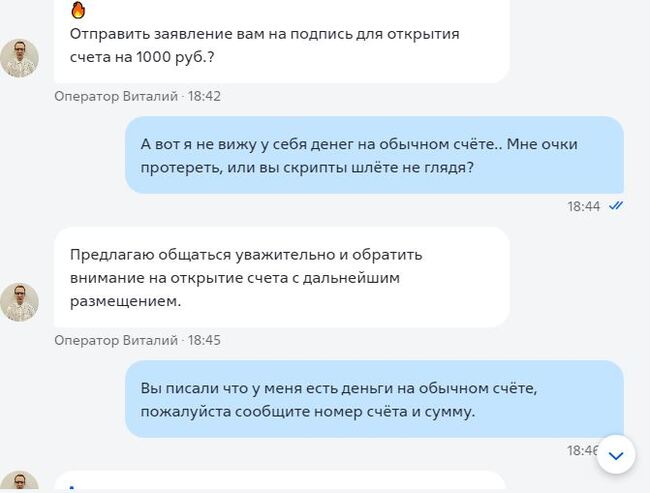

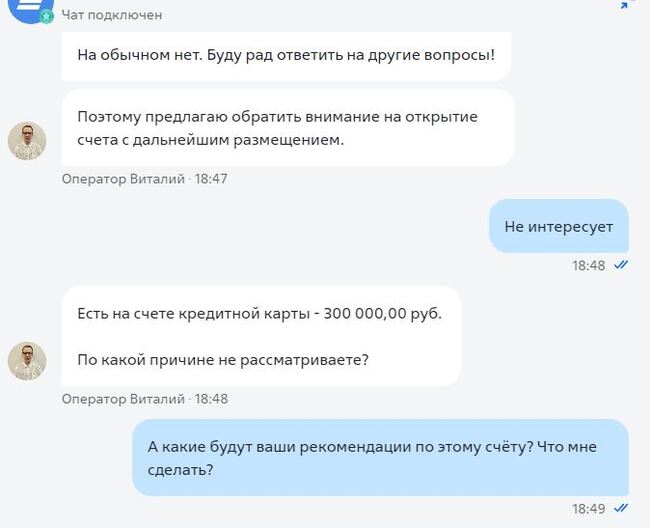

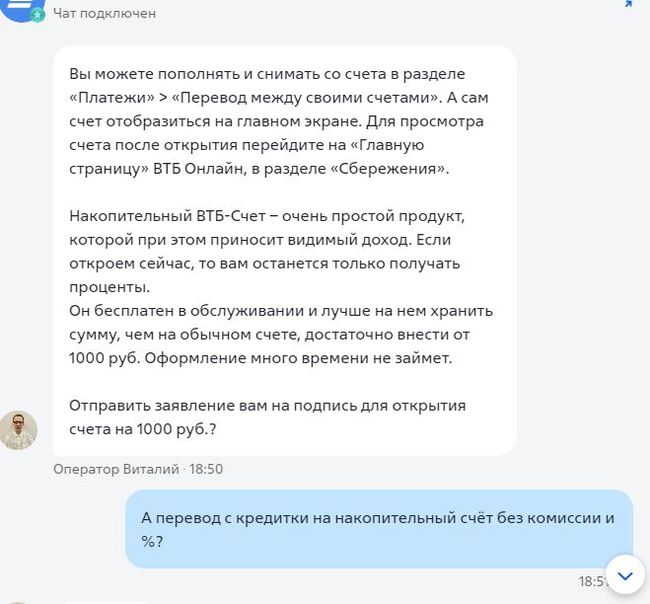

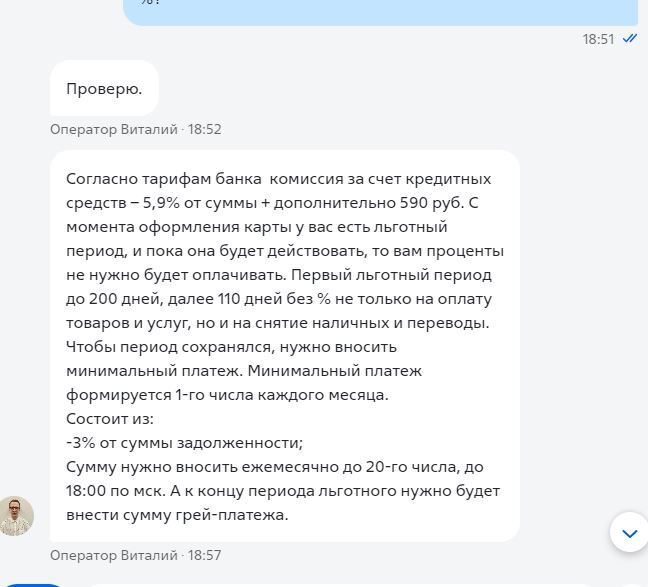

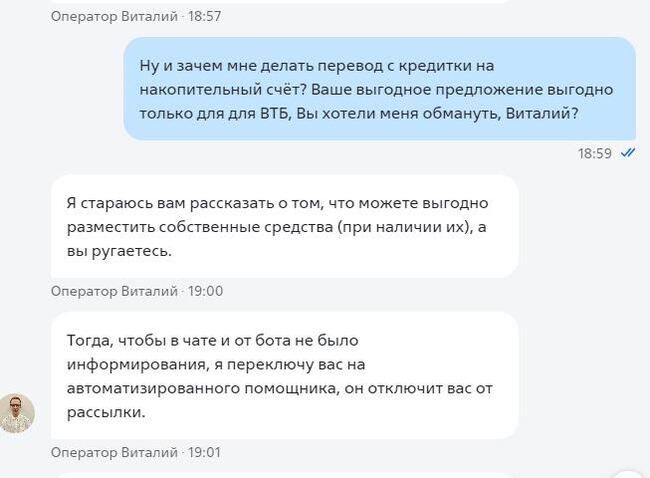

Общался я в чате ВТБ, просил обратно включить рекламные банеры с предложениями. Не осилили.. Приходите потом.. В конце консультант Виталий пишет: Вижу что вы храните деньги на обычном счёте, давай я тебе прям сейчас открою накопительный счёт, это очень выгодно! Удивляюсь, денег на счете нет, протираю очки, всё равно нет, спрашиваю Виталия, а он предлагает с кредитки деньги перевести на накопительный счёт... Это ж как надо хотеть палку срубить за открытие счёта? Этот Виталий посмотрел что мне за полтинник, и решил что вот он лох, сам пришёл! Потом как девочка обиделся когда не прокатило, отключил мне рассылки новостей. Ну не гандон?