Нельзя брать кредит без согласия супруга: закон направили на подпись Токаеву

Мажилис согласился с предложениями сената по закону о кредитовании и защиты прав заёмщиков. Документ направили на подпись президенту.

Он предусматривает: Запрет на предоставление кредитов гражданам при наличии у них просрочки по кредитам свыше 90 дней. Запрет на предоставление займа без согласия супруга/супруги при выдаче кредита предварительно на сумму свыше 1000 МРП (3,7 млн тенге). По непогашенным потребительским кредитам запрещается начисление вознаграждения после 90 дней просрочки.На период прохождения срочной воинской службы заёмщику предоставляется отсрочка платежей по кредитам. Вносится понятие "потребительский кредит", размер которого будет определять нормативный правовой акт уполномоченного органа. По онлайн-микрокредитам сроком до 45 дней и с суммой до 50 МРП (184 600 тенге в 2024 году) планируют отменить особые условия предоставления, но установить для них предельный размер годовой эффективной ставки вознаграждения. До 1 мая 2026 года введут мораторий на уступку займов коллекторам для того, чтобы банки и микрофинансовые организации самостоятельно провели качественную работу по урегулированию задолженности граждан. Банкам и микрофинансовым организациям запрещается предоставлять электронный заём без проведения биометрической идентификации клиента. Также во избежание интернет-мошенничества предусматривается услуга "стоп-кредит" – добровольное ограничение на получение кредита физическим лицам. ПОДРОБНЕЕ в материале Информбюро.

📌Данные нововведения создают совершенно новый механизм, который позволит пресекать случаи и попытки осуществления перевода денежных средств без согласия клиента в адрес мошенников (дропперов).

🔊Специальное подразделение Банка России формирует базу данных «О случаях и попытках осуществления перевода денежных средств без согласия клиента» на основе информации, полученной от банков и других операторов платежных систем.

📈Механизм работы: 1. Банк обязан приостановить операцию клиента на два дня или отказать в ее проведении, в случае осущ. перевода с помощью СБП/ платежных карт, а также электронных денежных средств, при выявлении операции, соответствующей признакам осуществления перевода денежных средств без добровольного согласия клиента*; 2. Банк обязан уведомить Клиента о наличии подозрений в осущ. перевода в адрес мошенника; 3. Банк не будет нести ответственности, если клиент подтвердит или повторит операцию в адрес мошенника, несмотря на предупреждение банка. Двухдневный срок установлен для обдумывания клиентом повторного перевода. В некоторых ситуациях банк предоставит клиенту ещё два дня для размышлений. 4. Банк обязан вернуть д/с Клиенту в течении 30 дней если: -не приостановит или не отклонит операцию в адрес мошенника, данные о котором находятся в базе Банка России; -не уведомит Клиента о наличии подозрений перевода в адрес мошенника; -не осуществит иные процедуры, возложенные на него нормами Закона "О национальной платежной системе".

*Перевод денежных средств без добровольного согласия клиента, а именно без согласия клиента или с согласия клиента, полученного под влияниям обмана или при злоупотреблении доверием

📌Об эффективности данных нововведений судить рано. Конечно, на практике будут сложности и шероховатости, но в нынешних реалиях, этот механизм предотвращения мошеннических схем с помощью банков и операторов платежных систем просто необходим.

друзья суть развода была в следующем - позвонили из телеги попросили назвать код смс (она назвала) сказали что у нее взломаны госуслуги, далее ей якобы позвонят из ЦБ чтоб починить госуслуги (да вот такой маразм но она схавала)... ей позвонили представились ЦБ сказали что могут все порешать за полтора ляма, а далее инструкции как и что сделать. Самое удивительное это то что она общительный человек а об этом никому вообще не рассказала , по ее словам все было как в тумане и она не соображала вообще.

Очень часто спрашивают - а сколько ждать, прежде чем подавать на банкротство? Какие должны быть просрочки? Какая сумма долга? В этой статьей разберём всё по пунктам!

Сумма долга для банкротства

В законе «О несостоятельности (банкротстве)» прописана сумма долга гражданина в 500 тыс. рублей и срок просрочки в 3 месяца.

Однако по сложившейся практике и исходя из толкования положений закона эта сумма и срок установлены для кредитора. Банк не вправе подавать заявление, если долг меньше 500 тыс. или срок просрочки менее 3 мес.

Сам же должник вправе заявить о банкротстве и при долге в 400 тысяч и даже не дожидаясь просрочек вообще. Если, например, потерял работу или лишился имущества, приносящего доход.

Данная позиция подтверждена ВС РФ в пленуме №45 (п. 11), принятом почти одновременно с поправками о банкротстве. Высокая инстанция пояснила, что при реализации должником права на обращение в суд с заявлением о признании его банкротом на основании пункта 2 статьи 213.4 Закона о банкротстве учитывается наличие обстоятельств, очевидно свидетельствующих о том, что должник не в состоянии исполнить денежные обязательства.

Так принимается в расчет невозможность исполнить обязанность по уплате обязательных платежей в установленный срок, наличие признаков неплатежеспособности и (или) недостаточности имущества у должника (пункт 3 статьи 213.6 Закона).

Размер неисполненных обязательств в этом случае значения не имеет.

Следовательно, долг может быть и 500 тыс. и менее.

Другой вопрос, что банкротиться с небольшими суммами в 200-300 тыс. невыгодно, поскольку больше половины этих сумм уйдет на процедуру…

Так, а сколько ждать?

Исходя из процитированного пункта 11 Пленума ВС РФ, право на обращение в суд с требованием о признании себя банкротом у гражданина возникает:

1. При невозможности исполнить обязательства в срок.

2. При явных признаках неплатежеспособности.

3. В случае недостаточности имущества.

Более того, ч. 1 ст. 213.4 Закона гласит, что при долге свыше 500 тыс. рублей и просрочке более 3 месяцев гражданин ОБЯЗАН обратиться в суд. Все остальное же только право.

Грубо говоря, если человек лишился работы или заболел, понимает невозможность платить по кредитам, он имеет право подать на банкротство в ближайшее время. Не дожидаясь судов, арестов и т.д.

Чем раньше, тем лучше!

В этом кроется одна из главных ошибок должников. Они тянут до последнего.

· Столкнувшись с проблемами, берут новые кредиты.

· Затем тратят кредитные карты.

· Потом переходят к микрозаймам…

И лишь погрязнув в долгах полностью, собрав все возможные виды кредитных долгов – решаются на банкротство.

- Так если все спишут, какая разница?! – спросите вы.

Разница есть!

Посчитайте, сколько такой вот балансирующий на грани должник отдает банкам за год. За микрозаймы. За бесконечные рефинансирования кредитов. Многие постоянно берут-гасят 1-2 микрозайма, чтобы не остаться без денег.

Выплаченных сумм хватит не на одну процедуру банкротства!

Чем скорее вы решитесь на списание долгов – тем быстрее и легче оно пройдет.

Данная статья третья по счёту в цикле банковского кризиса начавшегося в США и ЕС в марте 2023 года. Часть 1, часть 2.

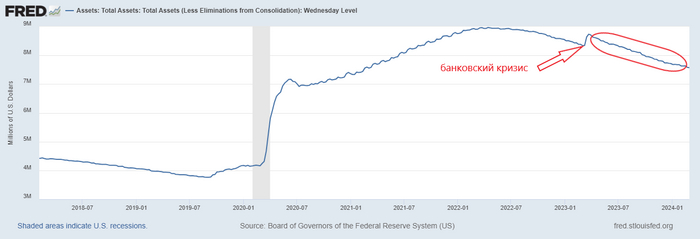

С начала кризиса прошёл ровно год и можно начать подводить первые итоги. Как я и предполагал, ухудшения ситуации не произошло: "на ближайшие полгода-год я не ожидаю каких-то серьёзных проблем", вопреки мнениям многих экспертов.

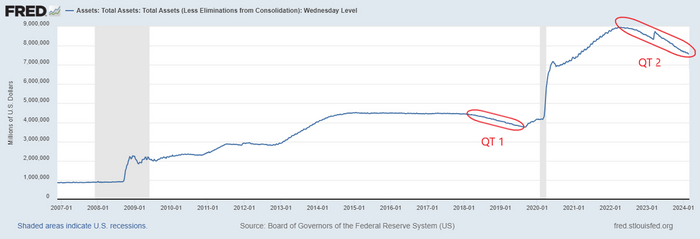

Тогда я предположил, что ФРС прибегнет к самому простому решению, а именно к заливанию проблемы ликвидностью. Так и произошло, но делало оно это не прямо, а косвенно, создав Программу Срочного Финансирования Банков, судя по оперативности её введения, заранее. Собственно поэтому, не зная о её существовании, посмотрев на общий баланс ФРС я не увидел увеличение ликвидности, т.к. кредитно-денежная политика формально ужесточалась.

баланс ФРС

На сайте ФРС о программе говорится следующее: программа срочного финансирования банков (BTFP) была создана для поддержки американских предприятий и домохозяйств путем предоставления дополнительного финансирования соответствующим требованиям депозитарным учреждениям, чтобы помочь банкам иметь возможность удовлетворять потребности всех своих вкладчиков. BTFP предлагает банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим депозитарным учреждениям кредиты сроком до одного года под залог любого обеспечения, которое Федеральные резервные банки могут приобрести в ходе операций на открытом рынке, такого как казначейские облигации США, ценные бумаги агентств США и ценные бумаги, обеспеченные ипотекой агентств США. Эти активы будут оцениваться по номиналу. BTFP является дополнительным источником ликвидности по отношению к высококачественным ценным бумагам, избавляя учреждение от необходимости быстро продавать эти ценные бумаги в периоды стресса.

доходность по казначейским облигациям

Попытаюсь объяснить всё простыми словами.

В марте 2021 года банки купили 10-летние казначейские облигации с купонным доходом в 1.5%, по номиналу - 100$. К марту 2023 года процентная ставка по этим бумагам выросла до 4%, а значит стоимость облигации 2021 года на рынке снизилась(ни кто ведь в здравом уме не станет покупать облигацию с доходом 1.5%, когда есть такая же но с доходом 4%, если только первая не продаётся с дисконтом) и стала стоить порядка: 100%-(4%-1.5%)*(10лет-2года)=80% от номинала. А т.к. банки хранят большую часть своих резервов в высоконадёжных ценных бумагах, по которым они получают хоть какой-то доход, снижение стоимости данных ценных бумаг привело к падению необходимых резервов ниже порога определённого ФРС.

Соответственно, чтобы за обанкротившимися в марте 2023 года банками не последовали и другие у кого в качестве основ резервов были резко подешевевшие казначейские облигации, ФРС и ввел Программу Срочного Финансирования Банков, для их временного(на год) выкупу по номиналу. Но всё хорошее когда-нибудь заканчивается, и что будет после 11 марта 2024 года когда программа закончится? Не совсем, 9 января 2024 года представитель ФРС заявил, что банки будут иметь возможность рефинансировать эти кредиты ещё на один год, т.е. до 2025 года.

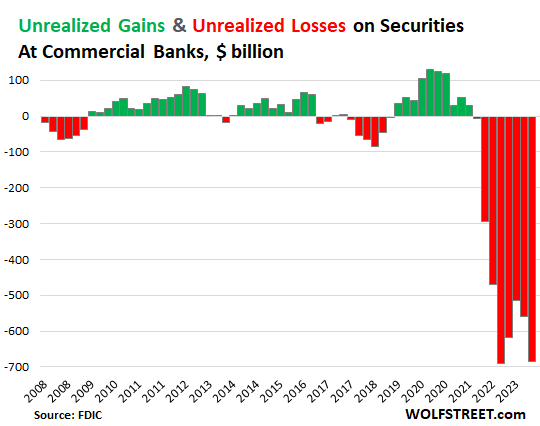

На конец конец третьего квартала 2023 года убытки банков по операциям с ценными бумагами выглядят следующим образом:

прибыли и убытки от ценных бумаг в коммерческих банках

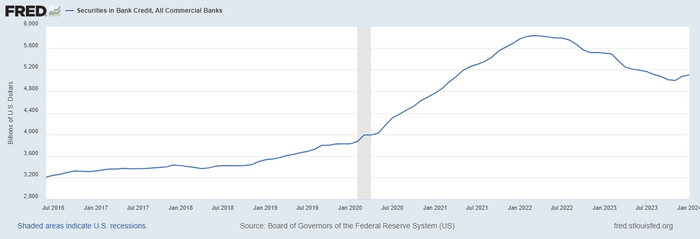

Общая стоимость ценных бумаг, которыми владеют банки снизилась.

объём ценных бумаг в коммерческих банках

На данный момент банки взяли около 165 млрд.долл. кредитов по этой программе.

Помимо продление кредитования есть и есть и ещё один интересный момент на рынке. С мая 2022 года ФРС ведёт политику количественного ужесточения (QT), видимо тогда до них дошло, что их действия по накачке ликвидностью рынков за предыдущие 3 года привели к серьёзной инфляции. Баланс ФРС уменьшился с 9 до 7.5 трлн.долл., беспрецедентный в истории случай.

баланс ФРС

Хотя это и должно, на первый взгляд, привести к ухудшению ситуации в банковской сфере, за время последнего QE(количественного смягчения) часть банков накопила избыточные резервы(см. объём ценных бумаг в банках), которые ссужала в ФРС в рамках обратного овернайт РЕПО, и вот использование этого инструмента ФРС тоже начали активно сокращать, вынуждая банки ссужать избытки не ФРС, а банкам с дефицитом оных.

обратное "овернайт" РЕПО

Как видно размер обратного овернайт РЕПО с 2022 года снизилось с 2.5трлн.долл. до 500млрд.долл. Как ни странно, цифры бьются: 1.5трлн QT = 2трлн уменьшенного обратного РЕПО - 700мрдр. убытков от ценных бумаг + 165млрд. BTFP.

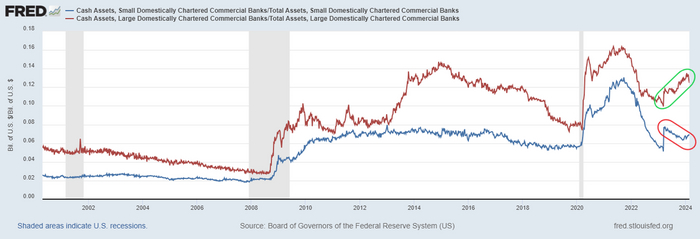

Но проблемы в банковской системе никуда не делись, особенно в малых коммерческих банках, у которых количество наличных к общему объёму активов не только в два раза меньше чем в крупных банках, но ещё и снижается.

отношение кэша к активам в больших и малых коммерческих банках

А по некоторым данным, при вычете стоимости BTFP, ситуация у них становится близкой к критичной.

В частности, акции американского банка New York Community Bancorp (NYCB) с 29 февраля по 5 марта обвалились на 40%, до 3 долл. за бумагу, цены в последний раз наблюдавшейся в 1997 году.

Падение в бумагах банка началось после того, как New York Community Bancorp сменил генерального директора и сообщил об убытке в четвертом квартале 2023 года, который более чем в десять раз превышал заявленный ранее. Также банк сообщил о существенных недостатках в системе внутреннего контроля кредитных рисков, скорее всего касающейся коммерческой недвижимости.

Обвал акций New York Community Bancorp спровоцировал массовую распродажу акций региональных американских банков и вызвал новые опасения по поводу состояния банковской отрасли почти через год после банкротства трех региональных кредиторов в США в 2023 году, пишет РБК.

Хотя малые банки может и поштормить, глобальных рисков, на ближайшее время, для банковской системы в целом я не вижу. ФРС справится, в случае чего.

Банк Авангард удержал 15 % за получение юридическим лицом наличных в кассе банка. Сумма комиссии без малого составила 3 млн. руб. При этом Банк сам фактически принудил клиента осуществить данную операцию.

Сначала все по классике жанра: запрос документов, отказ в проведении операций, ограничение клиент-банка. Согласно тарифам банка, при переводе ЮЛ, ИП и физ. лицам д/с в иную кредитную организацию путем предоставления п/п на бумажном носителе банком удерживается комиссия 10 % от суммы, а через клиент-банк стоимость данной операции составляет 30 руб.

И, казалось бы, комиссии, очевидно, невыгодны, ну и ладно... Закроем счет и переведем БЕСПЛАТНО остаток д/с в иной банк. Но не тут-то было …

Связываемся с колл-центром. Сотрудники сообщают, «что фин.мон. банка запрещает закрыть счет, пока на нем есть денежные средства. Сперва необходимо «обнулить» счет, т.е. перевести д/с в иную кредитную организацию или получить наличными, при этом банк удержит штрафную комиссию от 10 до 15 % на основании Закона №115-ФЗ, а лишь затем Банк сможет закрыть счет» - заученный скрипт.

Генеральный директор приходит в банк, ему говорят то же самое, но все же под грузом веских аргументов принимают заявление о закрытии счета с переводом остатка д/с. Резолюцию на заявлении о закрытии счета отказываются ставить наотрез. Заявление, безусловно, теряется и банк говорит, что и не было его никогда. Все отделения банка говорят и действуют по тому же скрипту.

В итоге время упущено, деньги нужны еще вчера. Контрагенты теряют вежливость. Несколько жалоб в Банк и фирме обещают выдать наличные, несмотря на то, что фирма НДСная - конечно, банк за эту услугу удержит 15%, что эквивалентно 3 млн. руб.

Теперь идем в суд!

Наглость банка Авангард и уверенность в своей безнаказанности шокирует.

Даже Локо-Банк, Модульбанк, Уралсиб и Росбанк не дошли до того, чтобы с целью извлечения прибыли ущемлять естественное право клиента на закрытие счета. Сложность еще состоит в том, что уже сложилась определенная судебная практика, и она не в пользу клиентов. Основной аргумент банка состоит в том, что клиенты добровольно осуществляют самостоятельную операцию по получению/переводу д/с, комиссия за которые определена в Тарифах банка, и данная услуга никак не связана с закрытием счета.

Закрытие счета с переводом остатка д/с является обязанностью банка и взыскание каких-либо комиссий в рамках данной процедуры является незаконным и обжалуется в суде.