Сегодня стою перед банкоматом, впереди девушка вносит наличные, она кладет деньги в лоток, и уходит. А на этом гребанном телевизоре появляется надпись, "зачислить деньги?" - альфа, вы ебнутые? Если в банкомат засунули деньги, то куда они должны упасть? Я так понимаю, если бы девушка ушла, и не зачислила деньги, то они уходят в фонд спасения антарктических енотов? Ну я нажал на кнопочку, так как девушка уже ушла. Но, по своему опыту знаю, если вы положили деньги, нажали на кнопочку, то это не значит что деньги упали на карту, они попадают блять на счет, и ты должен зайти в приложении на телефона, и пополнить со счета на карту, я плохо разбираюсь в кибернетика, но у меня так. Вот с желтым банком не так, не успел положить купюры в лоток, уже приходит смс-ка, что деньги упали на КАРТУ. и приложение альфы ебенутое, надо несколько раз тапать, чтобы попасть на баланс карты, блять! И с зеленым банком хуйня какая-то, перевел подруге 37 рублей на её карту, чтобы пирожок купила, и из банка звонит, типа , - а нахера вы перевели гражданке Никаноровой 37 рублей, объясните пожалуйста, а то мы карту заблокироваем. Нам теперь из-за этого зарплату в охране наличкой платят, а раньше переводили. Извините, я всё ХВ!

Сейчас я расскажу историю, как меняла данные паспорта в тинькофф. Поменяла паспорт по возрасту. Надо обновить данные. Ок. Предлагалось два варианта: фотографии в приложении, либо через госуслуги. Я решила через госуслуги. У меня естественно ни черта не получилось. Обратилась в техподдержку, как это сделать. Мне сочувствовали, говорили что над вопросом работают, сейчас всё скажем и покажем. 2 дня сочувствий и ожиданий. Блокируют карту в итоге. Я опять в техподдержку, это было вчера, с вопросом какого собственно хрена происходит. Мне объясняют, что нужно всё-таки фотографии паспорта. Хрен с вами, добавляю в приложении фотки. На странице моих данных висит сообщение, что идёт проверка. До 4 мая вопрос будет решён. И тут мне прилетает интересное предложение: если вы хотите чтобы ваша карта была разблокирована СЕЙЧАС, вы можете отправить свои фотографии паспорта в чат. Лучше бы я ничего не отвечала и ждала себе спокойно сегодняшнего дня. Ну из-за разницы в часовых поясах максимум до воскресенья. Но тут же обещают "сейчас"! Наступив на горло своей мнительности, отправляю фотографии паспорта в чат. Мне обещают связаться со мной по телефону и удобно ли мне вот прям сейчас. Конечно удобно, звоните! Позвонили, расспросили, что я это я, сказали вот-вот карта разблокируется, с вами свяжется сотрудник буквально через час. В приложении данные паспорта изменились, значок проверки исчез. Надо ли говорить, что через час со мной никто не связался...вот у меня уже наступило утро, карта заблокирована. Я пишу в поддержку резонный вопрос, зачем тогда просили паспорт отправить в чат с обещанием быстрой разблокировки карты? Если это технически невозможно, нахрена тогда мурыжить человека?

И сотрудник по имени Максим говорит, что он очень мне сочувствует и в течение трёх дней карта будет разблокирована. То есть сначала 4 мая, потом СЕЙЧАС...а теперь уже в течение трёх дней. @Tinkoff.ru что у вас там за бордель в поддержке?? Но зато максимум сочувствия, понимания и озабоченности моей ситуацией...а, и еще "тысяча извинений".

Залезла в свои посты и вспомнила, что не написала о продолжении этой ситуации .

Для ЛЛ: С этим банком я больше дел не имею. Они оказались замешаны в одном уголовном деле о мошенничестве.

Сейчас расскажу подробнее.

Два года назад у меня была история с микрозаймом, открытым на моё имя мошенником. По этому поводу я подавала заявление в полицию, писала в саму МФК о том, что подано заявление в полицию, в Бюро кредитных историй, потому что рейтинг мой кредитный обрушился.

Так в августе этого года неожиданно случилось продолжение. В Тинькофф банке у меня начались какие-то проблемы с оформлением их сим-карты. Всё время происходила какая-то ошибка при оформлении заявки. На днях их работник сказала, что у них есть несколько профилей с моими данными и предложила их объединить. Я согласилась.

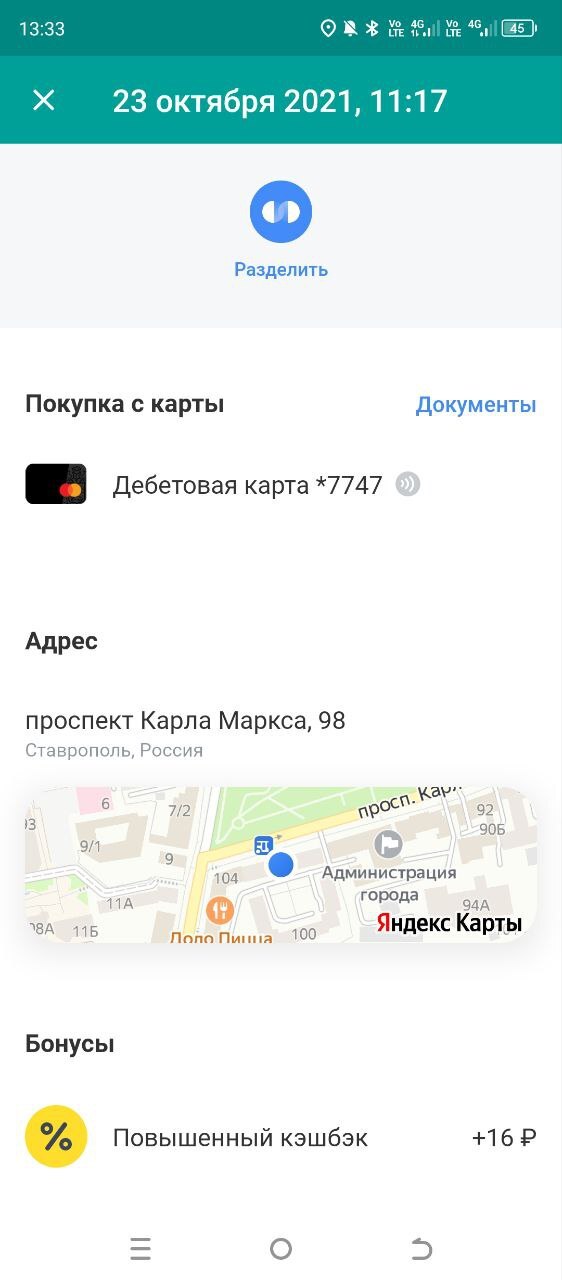

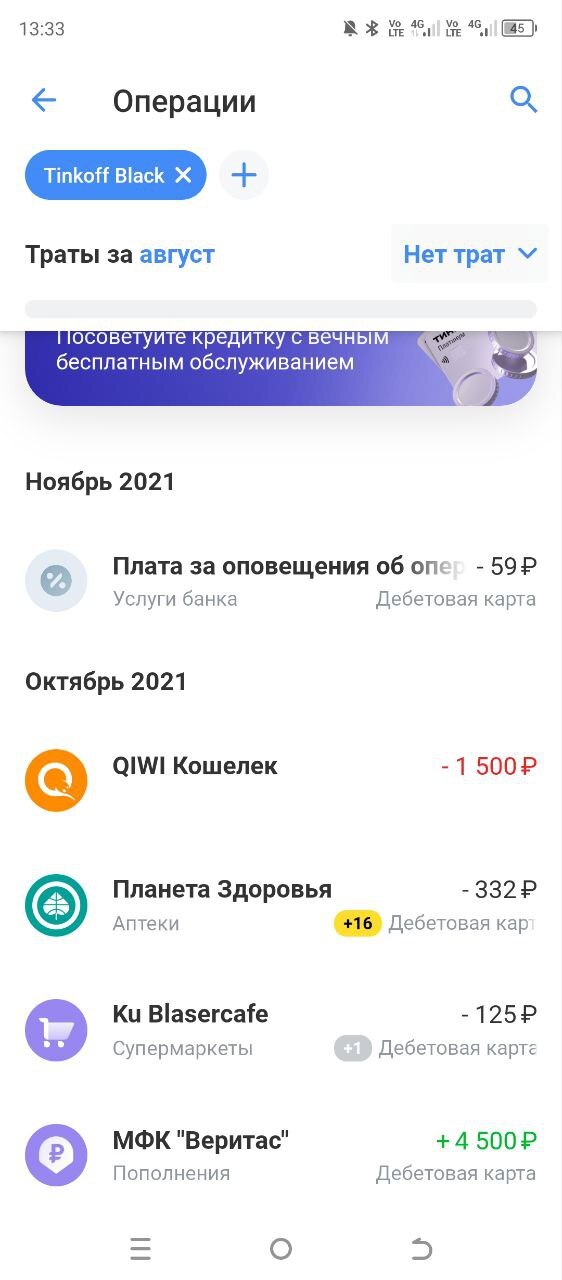

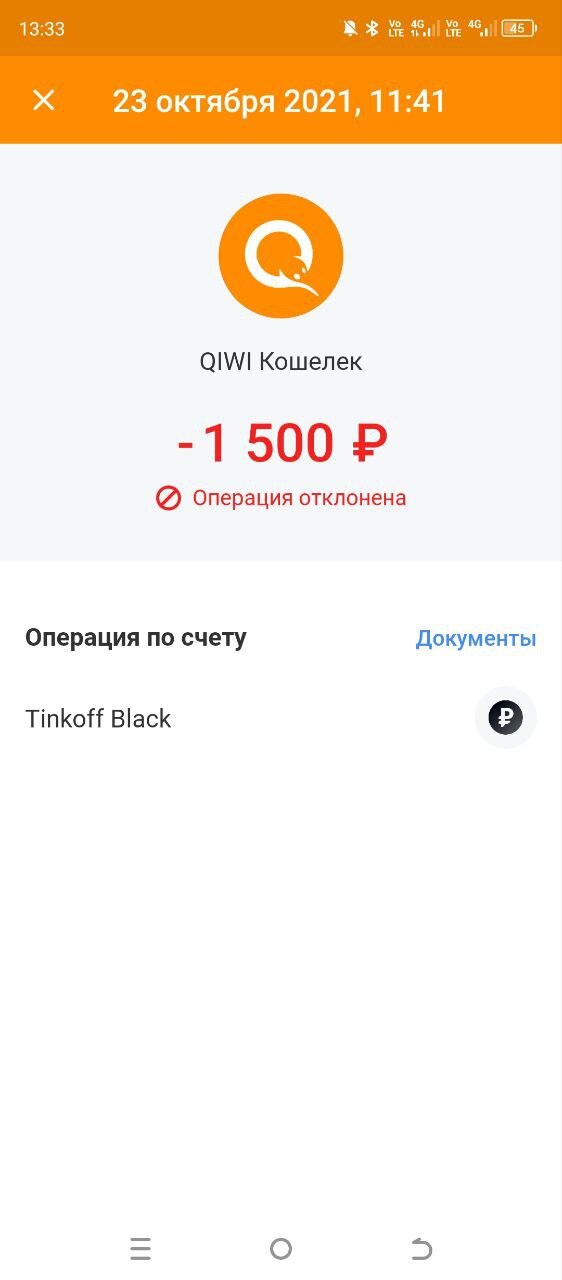

После нашего разговора с оператором, зайдя в личный кабинет, я вижу непонятную карту. Иду в историю операций. И что я вижу? А то, что деньги на карту были зачислены МФК "Веритас" 23.10.21 года, той самой микройзаймовой конторой, в которой мошенник взял займ от моего имени. И в тот же день с неё оплатили покупку в супермаркете и в аптеке аж в Ставрополе. Пожрал и полечился, блин)) Я сама живу в Татарстане. А вот попытка перечислить на киви кошелек у товарища не получилась.

А ровно через месяц я подала заявление в полицию и в саму МФК по поводу мошенничества с моими личными данными.

Сканы по карте прикреплю ниже

Эту карту закрыли по моему заявлению. В банке предложили возобновить уголовное дело. Я отказалась. В первый раз полиция отделалась отпиской даже не с моими данными в тексте уведомления, которое мне прислали письмом по почте. Дважды!🤦♀

В итоге, банк сам закрыл мне все счета, заблокировал карты и отказал в обслуживании. В одностороннем порядке. При закрытии счетов и карты всё равно наделали делов и пытались мне перечислить на мой счет в другом банке с той карты, которую они якобы закрыли. Долго звонила и объясняла им весь тупизм ситуации, что мне не нужны деньги с карты, которую открыл мошенник, что это их вина, а не моя, что они сами хреново проверяют персональные данные. Но от греха подальше сходила и поменяла паспорт, как советовал мне полицейский после этой ситуации. И добавила дополнительную аутентификацию всех соцсетей и аккаунтов в госуслугах.

Уже два дня подряд не могу дозвониться с номера Тинькофф Мобайла до своего Банка Сбера по номеру 900.

Тинькофф Мобайл признал, что проблема есть, и проблема массовая.

У меня было срочное дело, нужно было решить проблемы возникшую с банком Сбер, но из-=за возникшей ситуации я, этого сделать не смог.

Тинькофф Мобайл, на мою просьбе компенсировать созданные ими мне не удобства, как на смешка надо мной кинули 50 рублей. На просьбу зачислить на номер телефона хотя бы 500 рублей в качестве компенсации, Тинькофф отказывается, этого делать.

Намерен написать в Роскомнадзор жалобу на Тинькофф за наплевательские отношение к клиентам.

С трудом создали заявку №№333819894 со вчерашнего дня.

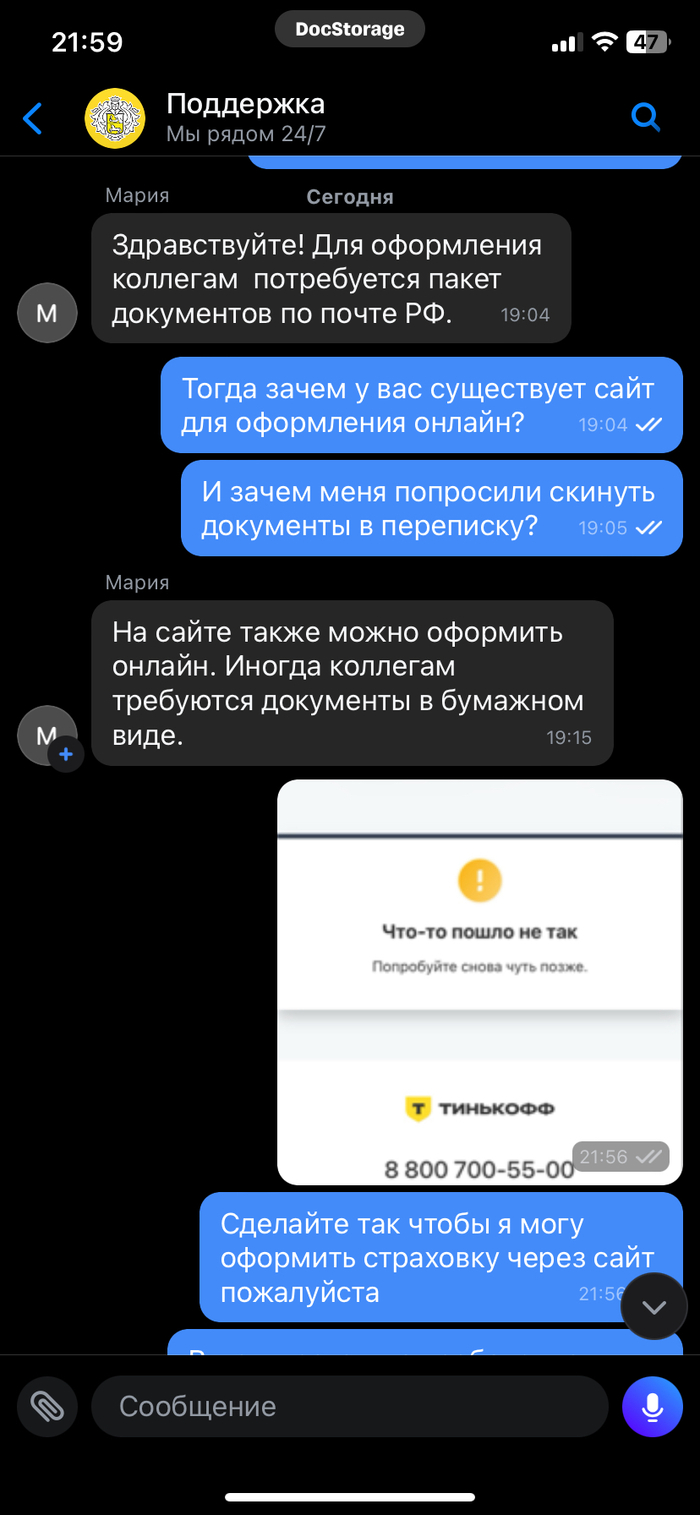

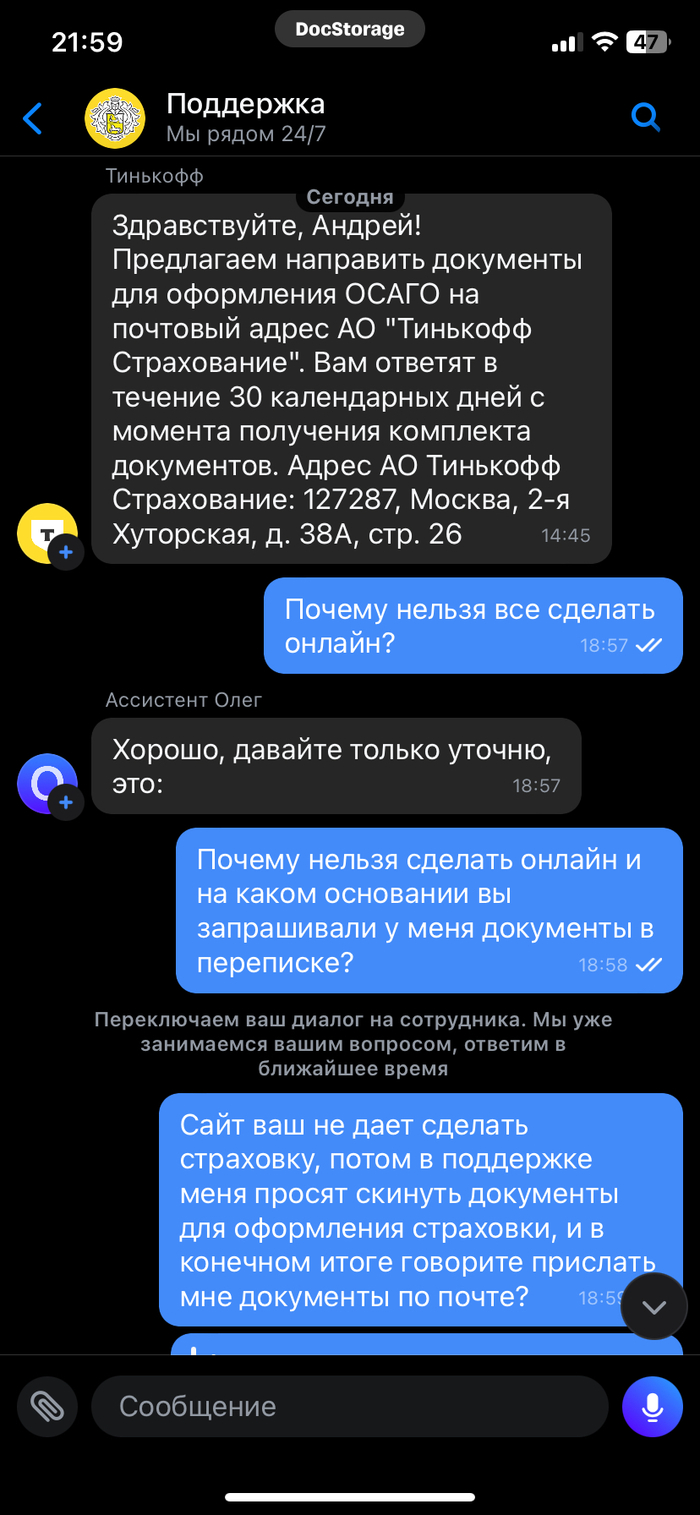

Как оформить страховку в тинькофф? А никак) сайт после заполнения всех данных будет выдавать ошибку, а техподдержка утверждать, что все сервисы работают в штатном режиме. Видимо это и есть нормальная работа сервиса)

Но чего я точно не ожидал, так это того, что техподдержка попросит прислать паспорт рф, стс, ПТС по почте заказным письмом в какой-то отделение Московской области, хотя живу я в Новосибирске)

Тинькофф, блокирую ваши карты, пользоваться вашим сервисом больше не буду и уж точно никому не посоветую) а ведь когда-то у вас было все……

Сегодня почти каждый житель нашей страны имеет хотя бы одну дебетовую карту. Одни используют её для повседневных покупок, другим на неё поступают различные социальные выплаты, например, стипендии. Некоторые банки предлагают молодёжные дебетовые карты, оформить которые можно с 14 лет. В общем, дебетовая карта — удобный и полезный инструмент, и получить её можно в любом банке. Но как правильно выбрать карту и извлечь из этого максимальную пользу? В этой статье мы предлагаем вам ознакомиться с 13 лучшими дебетовыми картами 2024 года.

Дебетовые карты 2024 с кэшбэком - рейтинг

В какой банк обратиться за новой дебетовой картой в 2024 году? На что обратить внимание при выборе: удобство использования, стоимость обслуживания и бонусы? Я помогу вам сделать выбор и предоставлю список из 13 лучших дебетовых карт на этот год.

Вы научитесь выбирать самую подходящую дебетовую карту, узнаете, на что обратить внимание, и получите информацию о возможных ошибках.

Выбор подходящей дебетовой карты начинается с определения ключевых критериев, таких как стоимость обслуживания, процент на остаток, дополнительные функции (кэшбек, скидки, стоимость обналичивания). Рассмотрим основные моменты, которые следует учесть при выборе дебетовой карты.

Как правильно выбрать дебетовую карту?

Дебетовые карты стали неотъемлемой частью нашей жизни, и правильный выбор карты играет важную роль в управлении нашими финансами. В этой статье мы рассмотрим основные факторы, которые следует учитывать при выборе дебетовой карты.

Цель использования карты. Определите, для чего вам нужна дебетовая карта: для оплаты покупок или для хранения денег. Это поможет сузить круг поиска и выбрать карту с нужными функциями.

Стоимость обслуживания. Обратите внимание на стоимость обслуживания карты: ежемесячную или годовую плату. Ищите карты с нулевым обслуживанием или с промо-периодами, когда плата временно отсутствует.

Комиссия за переводы. Узнайте, какие комиссии взимаются за переводы внутри банка и между банками. Выбирайте карты с низкими комиссиями или возможностью бесплатных переводов.

Кешбэки и бонусы. Рассмотрите карты с различными видами кешбэков, такими как процент от покупок, мили или бонусные баллы. Выберите карту с наиболее выгодными условиями для вас.

Снятие наличных. Оцените удобство снятия наличных в банкоматах вашего банка и других банков. Ищите карты с бесплатным снятием или минимальными комиссиями.

Проценты на остаток. Некоторые карты предлагают начисление процентов на ежедневный остаток на счёте. Рассмотрите возможность открытия накопительного счёта для дополнительного дохода.

Безопасность. Удостоверьтесь, что ваша карта имеет надёжную систему безопасности, такую как чип или технология 3D Secure.

Обслуживание клиентов. Обратите внимание на уровень обслуживания клиентов и доступность поддержки.

Бонусные программы и партнёрства. Изучите партнёрские программы и бонусные программы, предлагаемые банком. Возможно, вы сможете получить скидки или бонусы при покупках у определённых партнёров.

Отзывы и рейтинги. Ознакомьтесь с отзывами пользователей и рейтингами дебетовых карт, чтобы узнать, насколько они надежны и удобны в использовании.

Выбор дебетовой карты зависит от ваших потребностей и предпочтений. Учитывайте все вышеперечисленные факторы, чтобы найти карту, которая наилучшим образом соответствует вашим требованиям и стилю жизни.

Дебетовая карта Газпромбанка — отличный выбор для тех, кто хочет получить максимум выгоды от использования банковской карты. Она предлагает различные виды кэшбэка, бесплатное обслуживание и удобный сервис.

Основные преимущества дебетовой карты Газпромбанка:

возможность выбора вида кэшбэка;

бесплатное годовое обслуживание;

безопасное снятие наличных в банкоматах Газпромбанка;

кэшбэк до 50% по спецпредложениям партнёров банка;

четыре программы лояльности на выбор;

смс-информирование за 99 рублей в месяц первые два месяца бесплатно;

возможность переключения кэшбэк на мили.

Карта доступна для оформления гражданам от 18 лет и имеет срок действия три года.

Обратите внимание, что стоимость обслуживания может меняться в зависимости от выбранных опций и услуг. Также учтите, что снятие наличных в банкоматах других банков может облагаться комиссией.

Дополнительные возможности дебетовой карты Газпромбанка включают:

возможность подключения дополнительных услуг, таких как страхование, мобильный банк и другие;

возможность использования карты за границей;

возможность получения бонусов и скидок от партнёров банка;

возможность участия в программе лояльности «Газпромбанк Бонус»;

возможность использования карты для оплаты товаров и услуг в интернете и в обычных магазинах;

возможность использования карты для оплаты покупок в партнёрских магазинах и сервисах.

В целом, дебетовая карта Газпромбанка является удобным и выгодным инструментом для повседневного использования. Она предлагает разнообразные возможности для экономии, накопления и получения бонусов, а также обеспечивает безопасность и удобство использования.

Дебетовая карта ВТБ — это отличный выбор для тех, кто ищет надёжность, удобство и выгодные условия. Она относится к платёжной системе МИР, имеет классический тип и работает в рублях.

Основные характеристики карты:

кэшбэк — начисление бонусных рублей (2% в определённых категориях и до 30% за покупки у партнёров);

стоимость обслуживания — 0 рублей;

снятие наличных — бесплатно в банкоматах группы ВТБ и банков-партнёров, а также для зарплатных клиентов в банкоматах других банков до 500 000 рублей в месяц;

сторонние банкоматы — 1% от суммы (минимум 300 рублей);

перевод средств — бесплатно на сумму до 100 000 рублей с использованием Системы быстрых платежей в ВТБ Онлайн;

процент на остаток — нет;

доставка — в банк или курьерская доставка по Москве, Санкт-Петербургу, Новосибирску, Екатеринбургу, Нижнему Новгороду, Казани, Челябинску, Омску, Самаре, Ростову-на-Дону и другим городам;

срок доставки — до 14 дней;

овердрафт — нет;

возраст — от 18 лет;

приложение — бесплатно для iOS и Android;

смс-информирование — 79 рублей в месяц.

Карта ВТБ идеально подходит для повседневных трат, оплаты услуг и покупок товаров. Она обеспечивает высокий уровень безопасности, удобство использования и возможность получения бонусов и скидок.

Дебетовая карта Tinkoff Black от Тинькофф Банка: обзор и преимущества

Tinkoff Black — это дебетовая карта, которая предлагает выгодные условия для своих пользователей. Вот основные преимущества этой карты:

Платёжные системы: карта работает на платёжных системах Mastercard и МИР, что позволяет использовать её в разных странах мира.

Валюта карты: доступны рубли, доллары и евро, а также 27 других валют.

Кэшбэк: от 1% до 15% на четыре выбранные категории и от 3% до 30% на предложения партнёров.

Стоимость обслуживания: 0 рублей при определённых условиях (наличие вкладов или счетов на сумму от 50 000 рублей, наличие кредита), 99 рублей в месяц в остальных случаях.

Снятие наличных: 0 рублей при снятии в банкоматах Тинькофф Банка (до 500 000 рублей в месяц), 0 рублей при снятии от 3 000 до 100 000 рублей за расчётный период в сторонних банкоматах, 90 рублей при снятии до 3 000 рублей, 2% + 90 рублей при снятии от 100 000 рублей в сторонних банкоматах за расчётный период.

Перевод средств: 0 рублей при внутреннем банковском переводе, 0 рублей при переводе по системе СБП.

Процент на остаток: 5% годовых на остаток до 300 000 рублей при сумме покупок от 3 000 рублей за расчётный период и при подключённом сервисе Tinkoff Pro/Premium/Private. В прочих случаях процент не начисляется.

Доставка: возможна курьерская доставка или отправка почтой. Срок доставки составляет 1–2 дня.

Овердрафт: есть, рассчитывается индивидуально.

Возраст: карта доступна для граждан от 14 лет.

Приложение: бесплатное для iOS, Android и Windows Phone.

СМС-информирование: 59 рублей в месяц.

Дополнительные условия: условия дебетовой карты Tinkoff Black с подпиской Tinkoff Pro становятся выгоднее.

По дебетовой карте “My Life” от УБРиР начисление кэшбэка за покупки происходит следущим образом:

от 1% до 5% за покупки в выбранных категориях повышенного кэшбэка;

до 35% за покупки в магазинах-партнерах УБРиР.

Среди категорий повышенного кэшбэка сейчас держатели могут выбрать следующие:

5% за оплату жилищно-коммунальных услуг, но не более 300 бонусных рублей в месяц;

3% за покупку бытовой техники, но так же не более 300 бонусных рублей в месяц;

3% за оплату топлива и других товаров и услуг на АЗС, но так же не более 300 бонусных рублей в месяц;

3% за покупки в аптеках, но так же не более 300 бонусных рублей в месяц;

1% за покупки в супермаркетах, но так же не более 300 бонусных рублей в месяц;

1% за все остальные покупки, но не более 1,7 тысячи бонусных рублей в месяц.

То есть дебетовая карта будет выгодной только для тех, кто не тратит много денег на оплату жилищно-коммунальных услуг, поскольку за них держатели могут получать не более 300 бонусных рублей в месяц.

Еще 10% держатели могут получать за оплату поездок на городском и пригородном транспорте при получении на карточку заработной платы. Кроме этого, 5% банк начисляет за покупки в интернете при подключении опции “Больше плюсов”. Максимальная сумма кэшбэка в первом случае составляет 300 бонусных рублей в месяц, а во втором — 500.

Вознаграждение банк начисляет до 20 числа месяца, следующего за расчетным. Но только при условии трат по карте на сумму от 5 тысяч рублей в месяц.

Дебетовая карта Промсвязьбанка: обзор и особенности

Промсвязьбанк предлагает своим клиентам дебетовую карту «World», которая обладает рядом преимуществ и выгодных условий.

Платёжные системы: Mastercard и МИР

Карта работает с двумя основными платёжными системами, что делает её удобной для использования в разных странах и регионах.

Тип карты: World / Продвинутая

Карта относится к продвинутому типу, что обеспечивает дополнительные функции и возможности для пользователей.

Валюта карты: Рубль, доллар, евро

Возможность выбора валюты карты позволяет использовать её в разных странах и учитывать свои финансовые интересы.

Кэшбэк: Не начисляется

Кэшбэк не начисляется, однако есть возможность получить до 9% годовых на остаток средств по накопительному счёту «Акцент на процент».

Стоимость обслуживания: Бесплатно при зачислении зарплаты/довольствия от 18 000 ₽ в месяц

Обслуживание карты бесплатное при выполнении определённых условий, таких как зачисления зарплаты или довольствия от 18 000 рублей в месяц. В иных случаях стоимость обслуживания составляет 199 рублей в год.

Снятие наличных: Без комиссии в любых банкоматах суммами от 3000, лимит — 30 000 в месяц

Снятие наличных в любых банкоматах без комиссии при суммах от 3000 рублей, а также есть возможность снять до 30 000 рублей в месяц без комиссии. При превышении лимита взимается комиссия 1,99% + 299 рублей.

Перевод средств: Бесплатно по номеру телефона до 100 000 руб./мес. На карту другого банка — 1,5%, мин 30 руб

Перевод средств на карту другого банка осуществляется с комиссией 1,5% + 30 рублей, а перевод по номеру телефона возможен без комиссии до 100 000 рублей в месяц.

Процент на остаток: До 9% годовых на остаток по накопительному счёту «Акцент на процент»

После получения карты откройте счёт «Акцент на процент» в мобильном или интернет-банке, чтобы получать до 9% годовых на остаток средств.

Доставка: В банк, на дом

Карта доставляется в банк или на дом клиенту в течение 1–5 дней после заказа.

Овердрафт: Нет

Карта не предусматривает возможность использования овердрафта, что делает её более безопасной и контролируемой.

Возраст: От 18 лет

Карту может оформить любой гражданин России старше 18 лет.

Приложение: Бесплатно

Мобильное приложение карты доступно для скачивания на платформах iOS и Android.

СМС-информирование: 1 месяц бесплатно, далее — 79 руб./мес.

СМС-информирование предоставляется бесплатно в течение первого месяца, а затем стоимость составляет 79 рублей в месяц.

МТС Банк предлагает своим клиентам дебетовую карту с выгодными условиями и возможностями. Вот основные характеристики этой карты:

Платёжная система: МИР.

Тип карты: классическая.

Валюта карты: рубль, доллар, евро.

Кэшбэк: до 25% на покупки у партнёров, 5% на еду, кафе и рестораны, магазины одежды и игрушек, 1% на остальные покупки. Максимальный кэшбэк в месяц — 10 000 рублей.

Стоимость обслуживания: 0 рублей первые два месяца, далее 99 рублей в месяц или бесплатно при выполнении условий (ежемесячный оборот от 10 000 рублей или поддержание ежемесячного неснижаемого остатка от 30 000 рублей).

Стоимость выпуска: 299 рублей.

Снятие наличных: без комиссии в банкоматах МТС Банка (50 000 в день или 300 000 в месяц) и в банкоматах других банков (до 100 000 в месяц). Комиссия в ином случае — 1,9%, мин 99 рублей.

Перевод средств: бесплатно внутри банка и через СБП. Комиссия при переводе с карты на карту через мобильный банк, интернет-банк, сайт, банкоматы МТС Банка — 1%, мин 50 рублей. Комиссия при переводе со счёта на счёт в отделении — 1,9%, мин 90 рублей. Комиссия при переводе по номеру счёта через мобильный банк — 1%, макс 1000 рублей.

Процент на остаток: накопительный МТС счёт — до 10,5% годовых.

Доставка: в салон или банк МТС, курьером.

Срок доставки: 1–5 дней.

Овердрафт: нет.

Возраст: от 18 лет.

Приложение: бесплатно для iOS и Android.

СМС-информирование: 0 рублей или 59 рублей в месяц.

“Халва” — отличная карта рассрочки, которую также можно использовать для хранения на ней собственных средств на довольно выгодных условиях. Пользоваться карточкой держатель может без каких-либо условий — Совкомбанк не берет абонентскую плату за обслуживание счета.

Бонусная программа здесь выгодная — размер кэшбэка зависит от стоимости покупки, от того, каким образом держатель оплачивает товар: собственными или заемными средствами, и чем именно: картой, платежным стикером, сервисом “Pay” или в Интернете.

Например, при совершении покупки в магазине-партнере на общую сумму от 10 000 рублей собственными средствами и при оплате его платежным стикером, размер вознаграждения составит 6% от потраченной суммы.

Условия по снятию наличных и переводам средств здесь так же можно назвать выгодными. Бесплатно обналичивать карточку держатель может в собственных банкоматах Совкомбанка и устройствах сторонних финансовых учреждений до 150 000 рублей в месяц. А переводить деньги без комиссии банк позволяет по номеру телефона через СБП так же до 150 000 рублей в месяц и по номеру карты до 50 000 рублей в месяц при наличии подписки “Халва.Десятка”.

В отличие от большинства банков, Совкомбанк начисляет проценты на остаток по Халве. При соблюдении всех условий — при наличии подписки “Халва.Десятка” и при совершении не менее пяти покупок в месяц на общую сумму от 10 000 рублей, максимальная доходность может достигать 15% годовых.

Многие банки разработали привлекательные продукты для постоянных клиентов на выгодных условиях. Дебетовая карточка «Все включено» от Фора-Банк – это престижный продукт, позволяющий получить дополнительные бонусы, например, кэшбек на все покупки (включая повышенный Cash Back на сезонные предложения). Не желаете оплачивать обслуживание? Достаточно выполнить простые требования и пользоваться карточкой совершенно бесплатно.

Я прекрасно понимаю, что не каждый клиент может позволить оставить 30 000 рублей на собственном счете или ежемесячно совершать покупки на 15 000 рублей. Однако, выполняя данное условие, можно сэкономить сумму 99 рублей в месяц – ровно столько стоит обслуживание карты.

Сбербанк предлагает своим клиентам широкий выбор дебетовых карт, среди которых особое место занимает карта «МИР Классическая». Рассмотрим основные характеристики этой карты:

Платёжная система: МИР.

Тип карты: классическая.

Валюта карты: рубль.

Кэшбэк: бонусы СПАСИБО.

Стоимость обслуживания: 0 рублей при выполнении условий (хранение на карте от 20 000 рублей или траты от 5000 рублей в месяц). 150 рублей в месяц при невыполнении условий.

Снятие наличных: бесплатно в банкоматах Сбербанка и 1% от суммы в сторонних банкоматах (минимум 150 рублей).

Перевод средств: 0 рублей за перевод себе и переводы внутри банка до 50 000 рублей (свыше 1% от суммы). Перевод через СБП до 100 000 рублей в месяц (свыше 0,5% от суммы).

Процент на остаток: нет.

Доставка: в отделение.

Срок доставки: до 14 дней.

Овердрафт: нет.

Возраст: от 14 лет.

Приложение: бесплатно для iOS и Android.

СМС-информирование: 70 рублей в месяц.

Карта «МИР Классическая» от Сбербанка идеально подходит для повседневного использования, оплаты услуг и покупок. Она обеспечивает высокий уровень безопасности, удобство использования и возможность получения бонусов и скидок.

Возможные ошибки при выборе дебетовой карты

При выборе дебетовой карты важно избегать распространённых ошибок, чтобы обеспечить себе оптимальное соотношение цены и качества. Вот некоторые из них:

Игнорирование дополнительных комиссий. Перед выбором карты изучите все возможные расходы, связанные с её использованием, чтобы избежать неприятных сюрпризов в будущем.

Зацикливание на отсутствии годового обслуживания. Оцените все аспекты карты, включая стоимость снятия наличных, переводов и платежей, а также наличие бонусов и скидок.

Пренебрежение мелким шрифтом. Внимательно прочитайте договор и тарифы, чтобы знать обо всех возможных тратах.

Неучёт личных финансовых привычек. Выбирайте карту, исходя из своих регулярных финансовых операций и покупок.

Ориентация только на бесплатные карты. Обратите внимание на условия использования карты, чтобы избежать комиссий при снятии наличных в чужих банкоматах или ограничении количества бесплатных операций.

Игнорирование бонусных программ. Некоторые карты предлагают бонусы, кэшбэк и скидки у партнёров, поэтому не упустите возможность получить дополнительную выгоду.

Неправильное понимание условий использования. Понимание того, какие условия использования карты приведут к комиссиям, поможет избежать лишних трат.

Неактивное использование мобильного приложения. Многие дебетовые карты предлагают удобное мобильное приложение для управления счётом и картой, поэтому стоит оценить его функциональность перед выбором.

Недостаточное внимание к технологиям и удобству использования. Убедитесь, что карта оснащена необходимыми технологиями для бесконтактных платежей и удобным мобильным приложением.

Недостаточно внимания к безопасности. Обратите внимание на механизмы защиты карты, такие как чипы, бесконтактные технологии и системы защиты от мошенничества.

Избегайте этих ошибок при выборе дебетовой карты, чтобы обеспечить себе оптимальный баланс между ценой, качеством и удобством использования.

Преимущества дебетовых карт: почему стоит выбрать именно их?

В современном мире дебетовые карты стали незаменимым инструментом для хранения и использования денежных средств. Они предоставляют множество преимуществ по сравнению с наличными деньгами, делая нашу жизнь проще и удобнее. В этой статье мы рассмотрим основные преимущества дебетовых карт.

Удобство использования.Дебетовые карты позволяют совершать покупки и оплачивать услуги безналичным способом, что исключает необходимость носить с собой большие суммы наличных денег. Это особенно удобно в поездках или при совершении крупных покупок.

Безопасность.Современные дебетовые карты оснащены различными уровнями защиты, такими как чипы, пин-коды и технологии 3D-Secure, что делает их более безопасными по сравнению с хранением наличных денег.

Контроль над расходами.С помощью дебетовых карт можно установить лимиты расходов и контролировать свои финансы, что помогает избегать ненужных трат и планировать бюджет.

Бонусы и скидки.Многие дебетовые карты предлагают программы лояльности, кэшбэк, скидки и бонусы за использование карты для оплаты товаров и услуг. Это позволяет экономить на покупках и получать дополнительные преимущества.

Удобство онлайн-оплаты.Дебетовые карты позволяют совершать онлайн-платежи без необходимости ввода конфиденциальных данных, что обеспечивает безопасность и удобство при оплате товаров и услуг в интернете.

Возможность получения дохода.Некоторые дебетовые карты предлагают возможность начисления процентов на остаток средств на счёте, что позволяет получать дополнительный доход без дополнительных усилий.

Круглосуточная доступность.С дебетовыми картами вы можете совершать операции в любое время суток, что особенно удобно при необходимости срочного перевода средств или оплаты услуг.

Простота использования.Дебетовые карты обычно имеют простой и понятный интерфейс, что облегчает их использование для всех категорий пользователей.

Финансовая выгода.Большинство дебетовых карт выпускаются с бесплатным обслуживанием и возможностью получения скидок и бонусов при выполнении определённых условий.

Универсальность использования.Одна дебетовая карта может использоваться для оплаты товаров и услуг как в оффлайн-, так и в онлайн-магазинах, что делает её удобной и функциональной.

В заключение, дебетовые карты предоставляют множество преимуществ для своих пользователей, делая нашу жизнь проще, удобнее и безопаснее. Выбирая дебетовую карту, обращайте внимание на её функционал, стоимость обслуживания и дополнительные возможности, чтобы найти оптимальный вариант для себя.

Недостатки дебетовых карт: подводные камни и возможные проблемы

Дебетовые карты являются популярным средством оплаты, однако они также имеют ряд недостатков, которые следует учитывать при выборе и использовании этого финансового инструмента. В этой статье мы рассмотрим основные минусы дебетовых карт.

Ограниченный доступный лимит средств. Если на вашей карте недостаточно средств для оплаты покупки или снятия наличных, вы не сможете совершить операцию. Это может привести к непредвиденным ситуациям и неудобствам.

Отсутствие страховки на случай утери или кражи карты. В отличие от кредитных карт, дебетовые карты не застрахованы от мошеннических действий, что может привести к потере ваших средств.

Комиссии и сборы. Некоторые дебетовые карты могут иметь скрытые комиссии за обслуживание, снятие наличных в банкоматах других банков или использование карты за границей. Перед использованием карты убедитесь, что вы знаете обо всех возможных сборах и комиссиях.

Ограничения по использованию. Дебетовые карты часто имеют ограничения на сумму и частоту транзакций, что может быть неудобно для людей с активным образом жизни или для тех, кто совершает много покупок.

Сложности при восстановлении карты. В случае утери или кражи дебетовой карты процесс восстановления может занять больше времени, чем при использовании кредитной карты. Это связано с тем, что дебетовые карты не застрахованы от мошенничества.

Ограниченный выбор банкоматов. Некоторые дебетовые карты могут иметь ограниченный выбор банкоматов, где можно снять наличные. Это может создать неудобства при необходимости снятия крупной суммы или в случае отсутствия банкомата вашего банка поблизости.

Ограниченные возможности для бонусных программ и кэшбэка. Дебетовые карты часто предлагают меньше возможностей для получения бонусов и кэшбэка, чем кредитные карты. Это может сделать их менее привлекательными для тех, кто стремится сэкономить или получить дополнительные преимущества при использовании карты.

Ограниченная поддержка клиентов. Дебетовые карты могут иметь ограниченную поддержку клиентов по сравнению с кредитными картами. Это может затруднить решение проблем или получение помощи в случае возникновения сложностей с использованием карты.

Ограничения на использование за границей. Некоторые дебетовые карты могут иметь ограничения на использование за пределами страны выпуска карты. Это может создать неудобства при путешествиях или использовании карты в зарубежных магазинах и сервисах.

Ограничения на использование для бизнеса. Дебетовые карты часто предназначены для личного использования и могут иметь ограничения на использование для бизнеса или предпринимательства. Это может быть неудобно для тех, кто ведёт свой бизнес с использованием дебетовой карты.

Недостатки дебетовых карт могут быть компенсированы их преимуществами, такими как безопасность, простота использования и контроль над расходами. Однако перед выбором дебетовой карты важно тщательно изучить все её особенности.

Из написанного автором, явно прослеживается слив данных от сотрудников банка.

Однако есть методы, которые позволяют выявить сотрудников, вступивших в сговор с мошенниками.

Однажды я работал в службе поддержки одного из операторов мобильной связи. В социальных сетях можно было найти открытые группы, которые позиционировали себя как сообщества сотрудников этого оператора. Например, группа могла называться «Подслушано <название оператора>».

После вступления в которые, начинали приходить предложения о сливе персональных данных клиентов или их биллинга, за вознаграждение.

Учитывая, что сотрудники поддержки получают небольшую зарплату, да и многие не от избытка высокого интеллекта идут работать в менеджеры низшего звена, есть те, кто соглашается оказывать такие услуги.

Однако есть один важный момент, который не учитывают некоторые недобросовестные сотрудники: каждая страница, содержащая персональные данные, регистрирует активность посещений. В журнале отображаются такие данные, как персональный номер устройства, логин сотрудника, время посещения и, возможно, произведённые действия. Это своего рода история, которая скрыта от сотрудников, но видна специалистам по безопасности и IT-специалистам, отвечающим за работоспособность системы.

Чтобы определить сотрудников, которые могли слить данные, необходимо проанализировать логи посещений страницы со списком встреч с представителями банка и логи посещения карточки клиента за определённый период времени.

Из этого списка следует исключить логины сотрудников, которые общались с клиентом в чатах. В результате останутся только те, кто заходил на указанные страницы без явной причины. Если таких логинов несколько, определить участие таких логинов в похожих сливах данных.

Затем проверить камеры видеонаблюдения и выяснить, кто из пользователей входил в систему с указанными логинами на персональных компьютерах, информация о которых есть в журналах. Так определится вероятный соучастник.

К слову, не всегда это сотрудник, которому принадлежат эти данные. Записывание своего логина и пароля на бумажку с хранением на рабочем месте, где их могут увидеть другие, никто не отменял.

Результаты внутренних расследований в компании не всегда предаются огласке. В случаях, которые происходят не так уж редко, гласность может нанести ущерб репутации компании, поэтому такие сотрудники без лишнего шума передаются следователям МВД.

Скорее всего, автор оригинального поста так и не узнает, кто именно раскрыл его личные данные. Если он решит обратиться в суд, то ему придётся доказывать вину компании, а не её сотрудника.

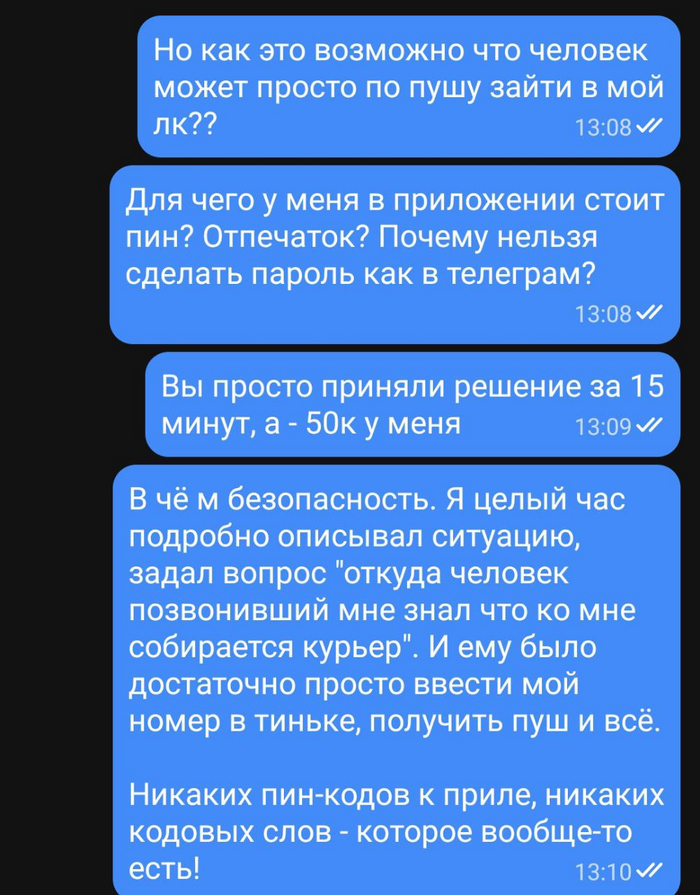

Кто знал, что мошенники теперь знают, когда к вам должен приехать представитель Тинькофф для подписания документов - и пользуются этой информацией?

Вот и я не знал. Всегда думал, что такая инфа известна только клиенту и банку. Но... Теперь мошенники пользуются этим, чтобы втереться в доверие.

Предисловие

Я всегда считал, что я скептик и мошенникам сложно меня обмануть... Особенно, если это касается денег лежащих в банке, чья безопасность на высоте. Но как я ошибался. И от этого ещё тяжелее.

Даже палка стреляет раз в год. Надеюсь то что я напишу поможет кому-то не попасться и увидеть, как ещё может выглядеть схема кражи денег из банка Тинькофф. И что в таком случае - тиньк вам не помощник.

Как всё было. По шагам

Схема развода построена сугубо на чётком понимании когда нужно позвонить человеку, его доверии и невнимательности в моменте. Касается и обычного приложения тинька (физ лица) и тинькофф бизнес.

Для тех кто хочет нырнуть сразу в самое "интересное" - оно начинается с пункта 4.

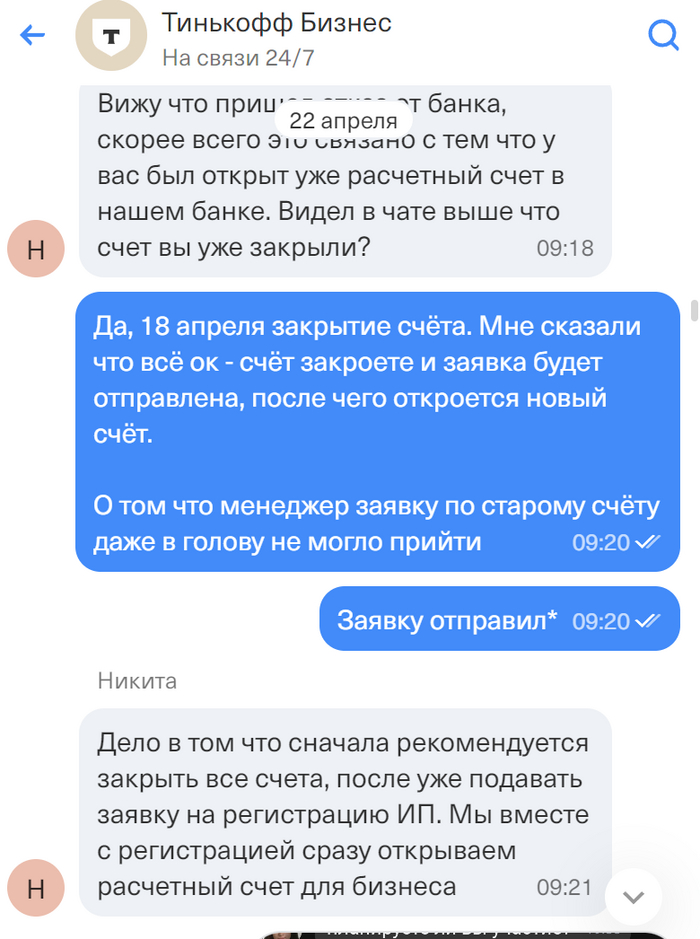

1. 11 апреля 2024. По работе мне нужно было перейти на другой налоговый режим. А для этого надо закрыть свой старый счёт, сняться с ИП, затем снова стать на учёт ИП и открыть новый счёт.

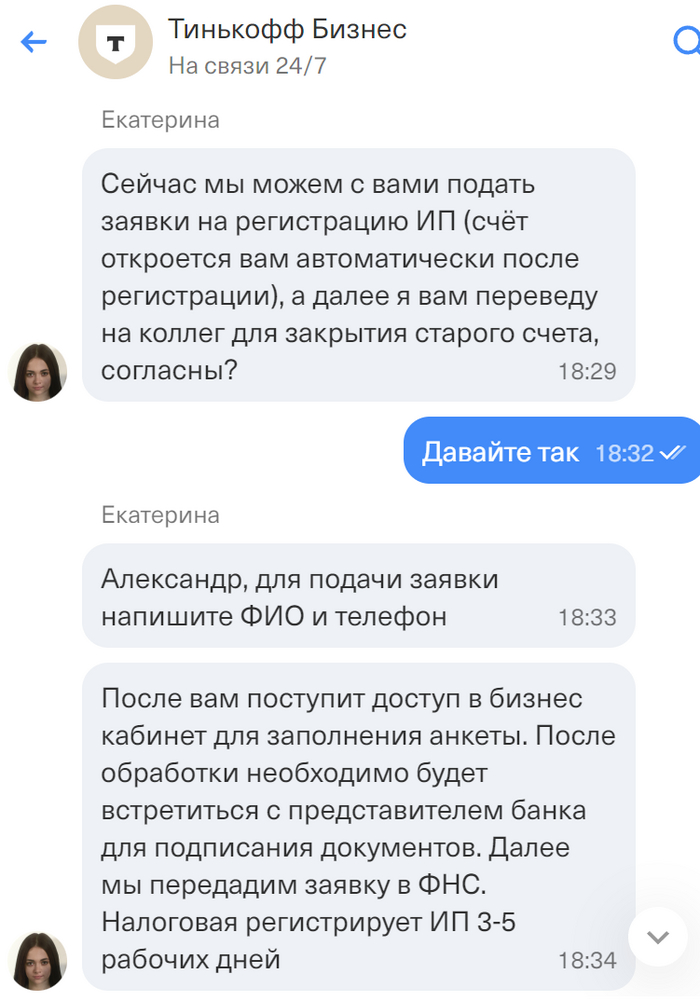

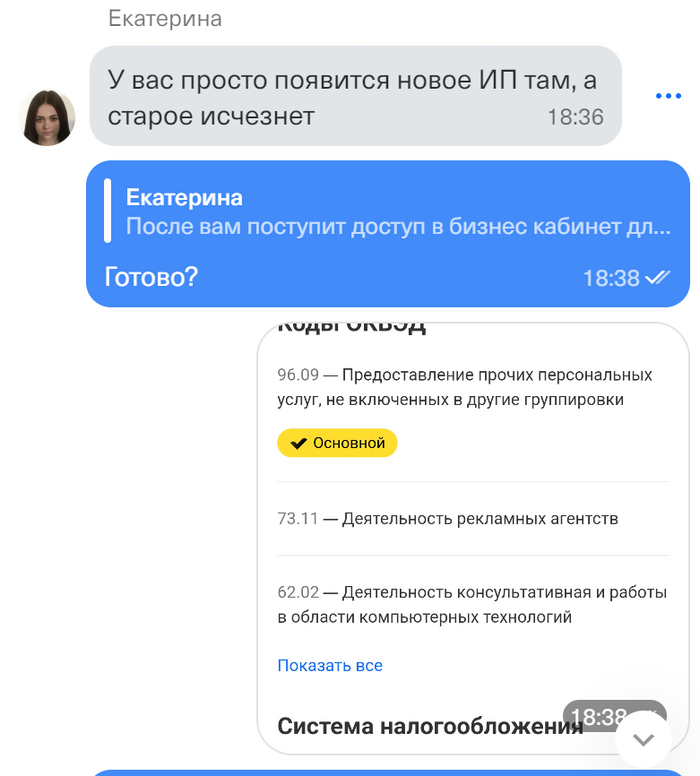

Я подаю заявку на открытие нового счёта ИП в Тинькофф (при этом являюсь клиентом банка и как физ лицо). Менеджер Екатерина говорит, чтобы я заполнил анкету для нового счёта. Счёт откроется автоматически. После чего она переведёт меня на коллег для закрытия старого счёта.

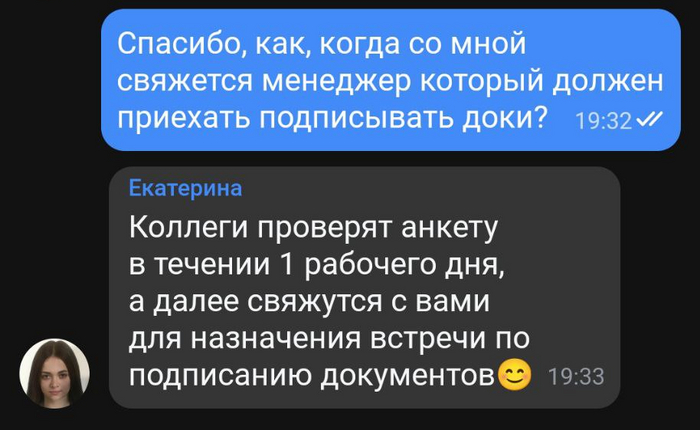

Также предупреждает, что со мной свяжутся и ко мне приедет представитель банка для подписания документов.

Сразу забегая наперёд - я не могу отвязаться от мысли, что именно этот этап и "ошибка" менеджера на нём, связана с будущим звонком от мошенника.

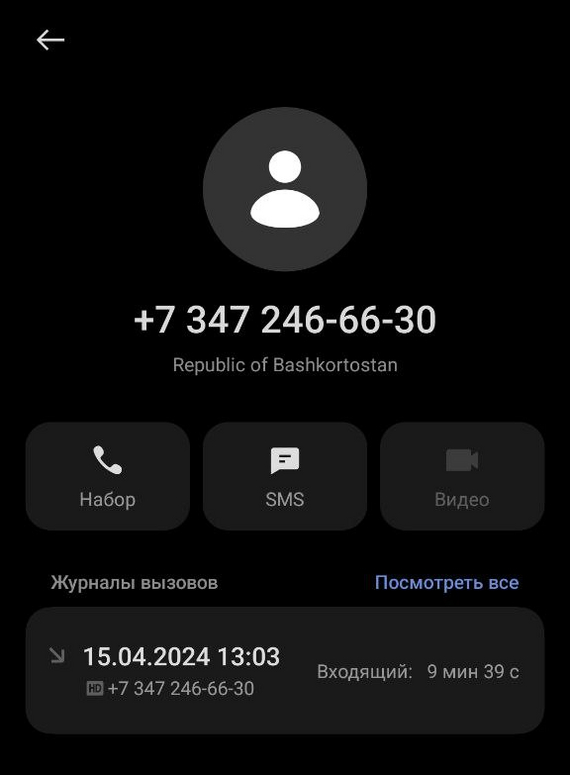

2. Не в течение 1 дня... Но 15 апреля 2024 со мной действительно связываются (первый контакт). Но как я потом понял, это звонил ЯКОБЫ менеджер тинька (мошенник). Номер телефона 8-347-246-66-30. (у меня стоит гетконтакт, но он не определил номер).

Сообщает также об обновлении договора по моему действующему счёту физ. лица и спрашивает согласен ли я на его обновление по некоторым пунктам? Спрашивает нужна ли мне карта Тинькофф Платинум, и нужно ли перевыпустить карту Black. Я отказываюсь.

А также, готов ли я подписать обновлённый договор, который мне передадут вместе с представителем, который должен приехать. - "Я готов".

После чего разговор заканчивается и снова тишина на неделю.

3. Через неделю (22 апреля 2024) я сам пишу в банк и спрашиваю - как дела со счётом и когда он откроется?

Оказывается, что менеджер Екатерина ошиблась. И из-за этой ошибки анкета (заявка) была отклонена. Я не должен был заполнять анкету так быстро, а она не должна была её отправлять. По этой же причине мне не назначили представителя.

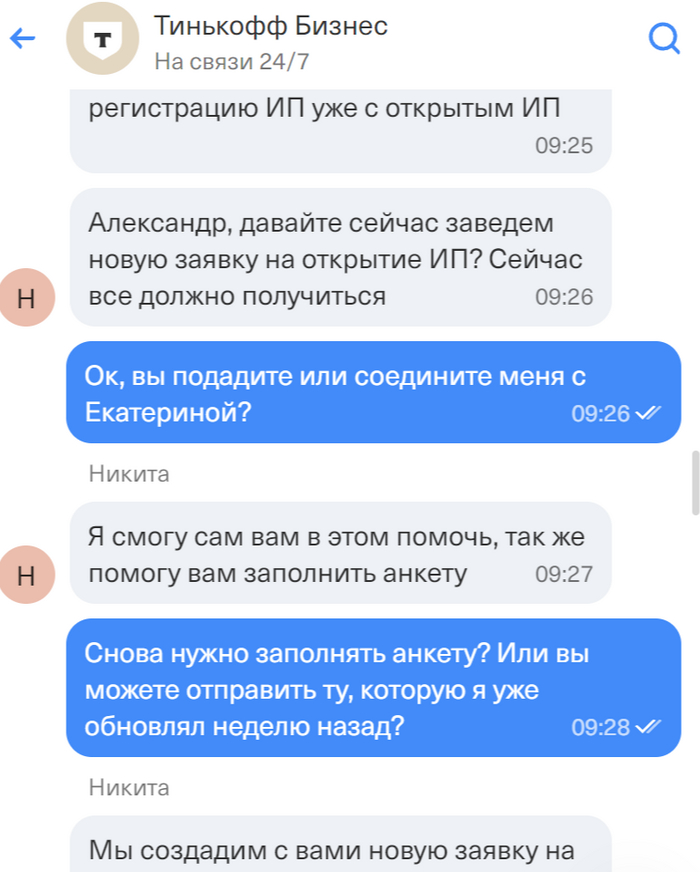

Обо всём этом я узнал от другого менеджера банка (Никиты). Никита предлагает мне снова заполнить, но уже новую анкету (заявку).

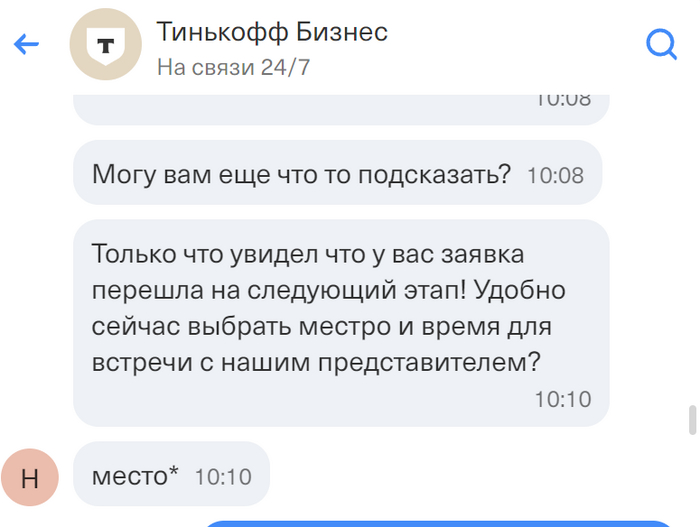

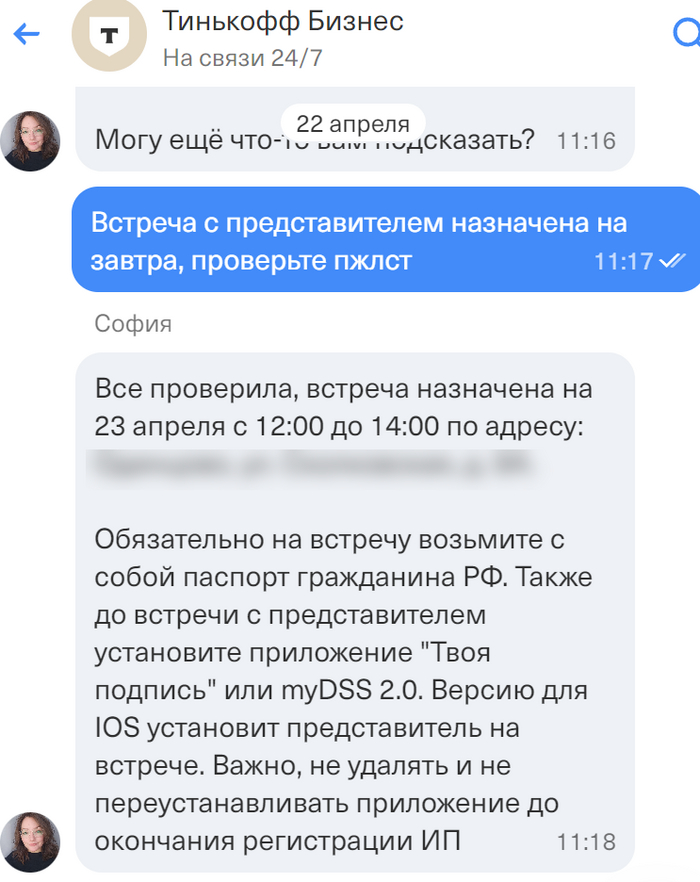

Я снова заполняю анкету. Одобрение по ней на этот раз приходит моментально, мне предлагают назначить встречу с представителем банка. Выбираю - завтра (23 апреля 2024) с 12 до 14.

4. Наступает завтра (23 апреля 2024).

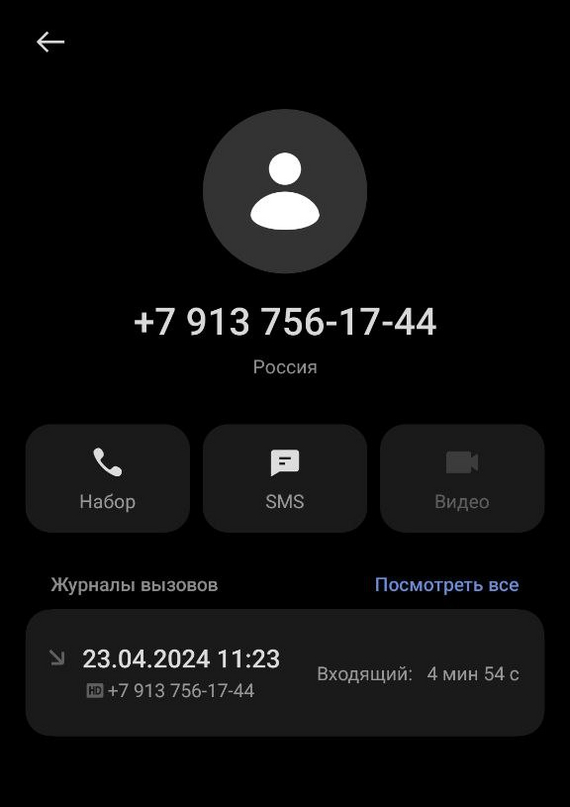

В 11:23, за несколько часов до приезда представителя - звонит ЯКОБЫ менеджер тинька (номер 8-913-756-17-44) и спрашивает, готов ли я подписать документы? (второй контакт). Которые они могут передать сегодня вместе с представителем, который приедет. Или же перенести это на завтра?

- "Я готов подписать сегодня".

5. Чёткое понимание мошенника, когда позвонить, сыграла свою роль - я верю, что это действительно менеджер банка.

Во-первых потому что он знает про представителя, который приедет сегодня. Откуда ещё кто-то может знать об этом? Во-вторых даже настоящие сотрудники тинька звонят с абсолютно разных номеров (скорее всего покупные, телефония).

Это не как у сбера есть единый номер 900 (другими банками не пользовался, не знаю как у них).

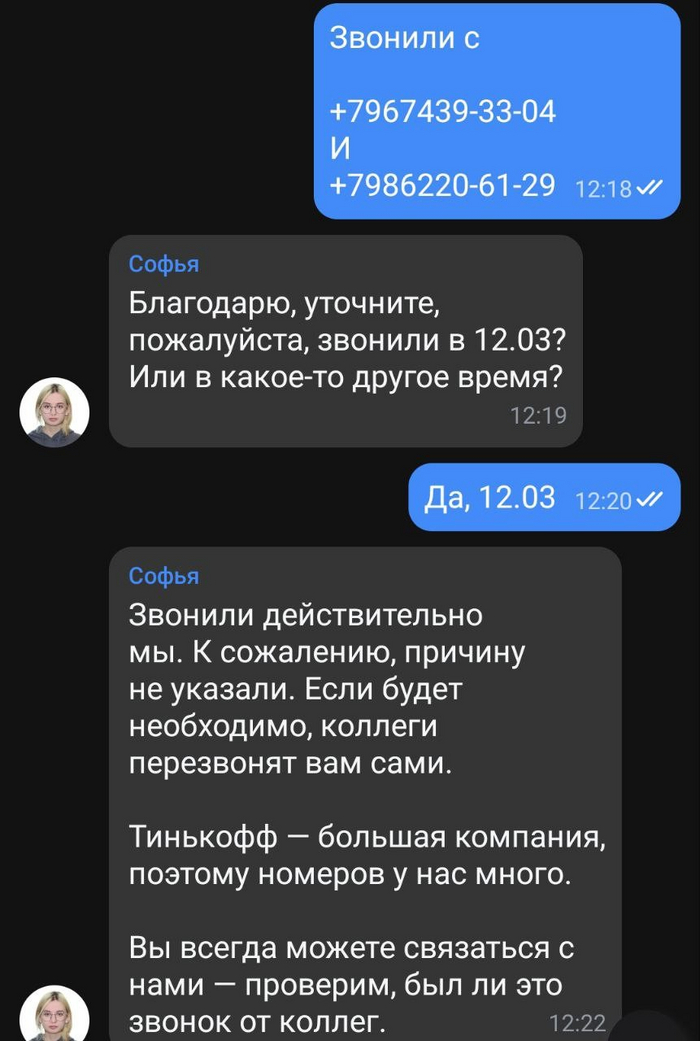

Поддержка подтвердила это. Например за последние пару дней из тинька мне звонили абсолютно разные люди, из разных отделов и с разных номеров 8-967-439-33-04 8-986-220-61-29 8-915-450-36-96 и это далеко не все номера

6. ЯКОБЫ менеджер начинает снова спрашивать нужна ли мне карта Тинькофф Платинум и Black. Отказываюсь. Также спрашивает про овердрафт (описывает что это). Я отвечаю, что не буду пользоваться им. И тут я совершаю ошибку...

Все мы имеем право на ошибку

Мошенник говорит, что для отказа от овердрафта мне в приложение придёт пуш с кодом, который мне нужно назвать. Оно приходит и я его называю...

Не щёлкнуло ли у меня, что он спрашивает у меня код? В тот момент я задумался над этим ровно на секунду. Но затем назвал.

Правда причина почему я в принципе пишу этот текст + с чего охренел больше всего - описана ещё ниже (под схемой мошенника).

Я назвал код потому что:

- Я был полностью уверен что никто кроме меня и банка НЕ знает, что 23 апреля ко мне собирается представитель. И что в принципе у меня с банком идёт подписание документов по счёту.

- Когда приезжает тот же представитель, он точно также просит назвать коды, которые приходят в приложении.

- Я был уверен, что код из пуша это НЕ единственное средство защиты от входа мошенника.

Безопасность из говна и палок ИЛИ как всего всего ОДИН пуш разделяет мошенника от доступа к личному кабинету Тинькофф.

Как это работает на стороне мошенника? Это мне уже рассказали по телефону горячей линии, когда мои 50 000 уже были украдены.

Как оказалось до безобразия просто.

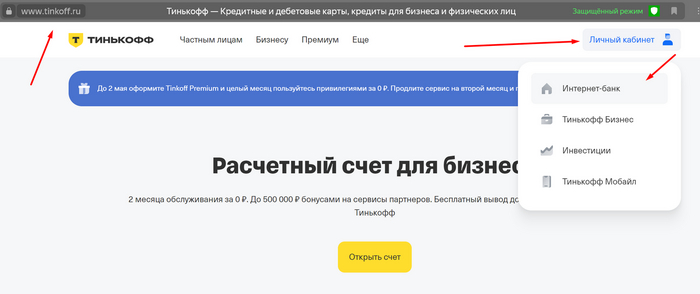

Шаг 1. Мошенник заходит на официальный сайт и нажимает на "личный кабинет".

Шаг 2. Открывается окно - куда он вводит мой, твой, любой номер телефона действующего клиента Тинькофф. Напомню, всё это он делает одновременно пока говорит по телефону.

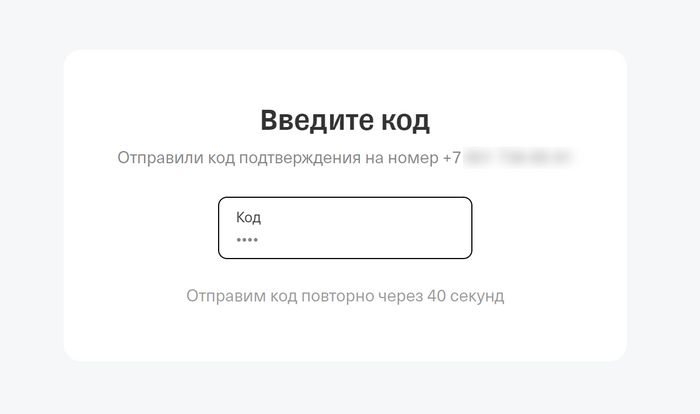

Шаг 3. Вписывает код из пуша.

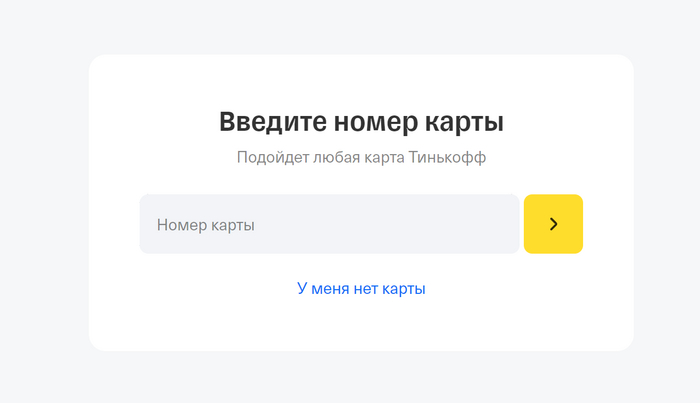

Шаг 4. Появляется "защита" в виде номера карты... И всё. Эту "защиту" он смог прекрасно обойти самостоятельно.

ВАЖНЫЙ МОМЕНТ. За всё время общения я НЕ называл ему свой номер карты. Я НЕ называл свой cvv, cvc или прочую инфу. Я НЕ созванивался с ним по видеосвязи и он не мог сделать запись моего лица. Только код из пуша.

Этого было достаточно, что он смог попасть в мой личный кабинет - и делать там, что хочет.

Пока я пишу этот текст и вспоминаю всю цепочку событий - делаю вывод...

— У него на руках УЖЕ был номер моей карты, который он просто вписал в строку — Номер карты, который был слит вместе с моим номером телефона, по которому он позвонил мне — ФИО, потому что при звонках он ко мне обращался полностью — Инфа, что я собираюсь подписываю документы с тинькофф и жду представителя

Не удивлюсь, что он знает и где я живу.

Ему нужен был только код из пуша.

Тинькофф. Пожалуй самый НЕбезопасный банк в мире

И я если честно в @xue вот с чего.

Мне НЕ пришло сообщение от тинька о том, что в мой личный кабинет вошли с нового устройства (или что был запущен новый сеанс). Как это обычно работает у VK, телеграм, гугл, да даже у Авито!

У соц. сетей это есть, а у банка Тинькофф - загадка чёрной дыры.

У меня стоит пин-код. Но и он не появился при входе у мошенника, как ещё одна линия защиты.

У меня есть секретное слово... (помните как создавали такое, когда становились клиентом в банке?) Но не появилось больше ничего, чтобы не дать левому человеку попасть в кабинет.

Я так кстати ни разу и не воспользовался секретным словом за всё время, что был клиентом тинька.

А мошенник просто "грел" меня. Грел, когда позвонил неделю назад, когда позвонил прямо перед приездом. Чётко понимая когда должен позвонить (опираясь на инфу о представителе и подписании документов).

Что было дальше?

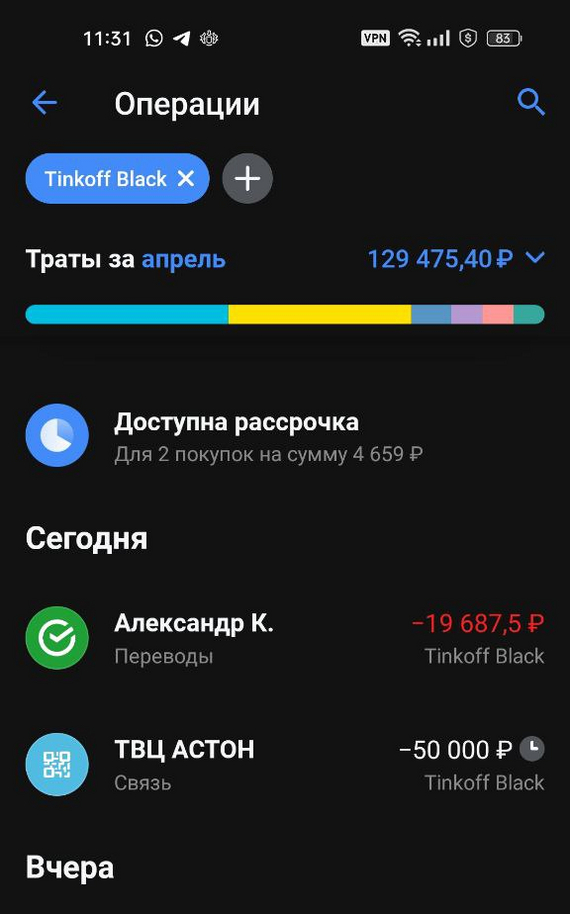

Звонок прерывается. С моего счёта происходит кража. Списывается 50 000 через оплату по QR-коду и улетает в какую-то контору ТВЦ Астон (услуги связи).

Это выглядит так, будто я сам оплатил покупку в магазине по QR-коду, а не кто-то это сделал за меня без моего ведома.

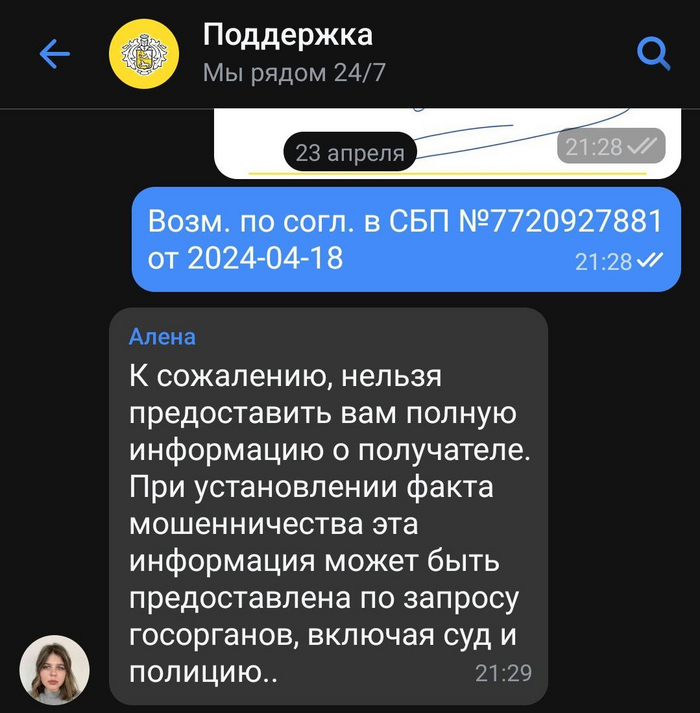

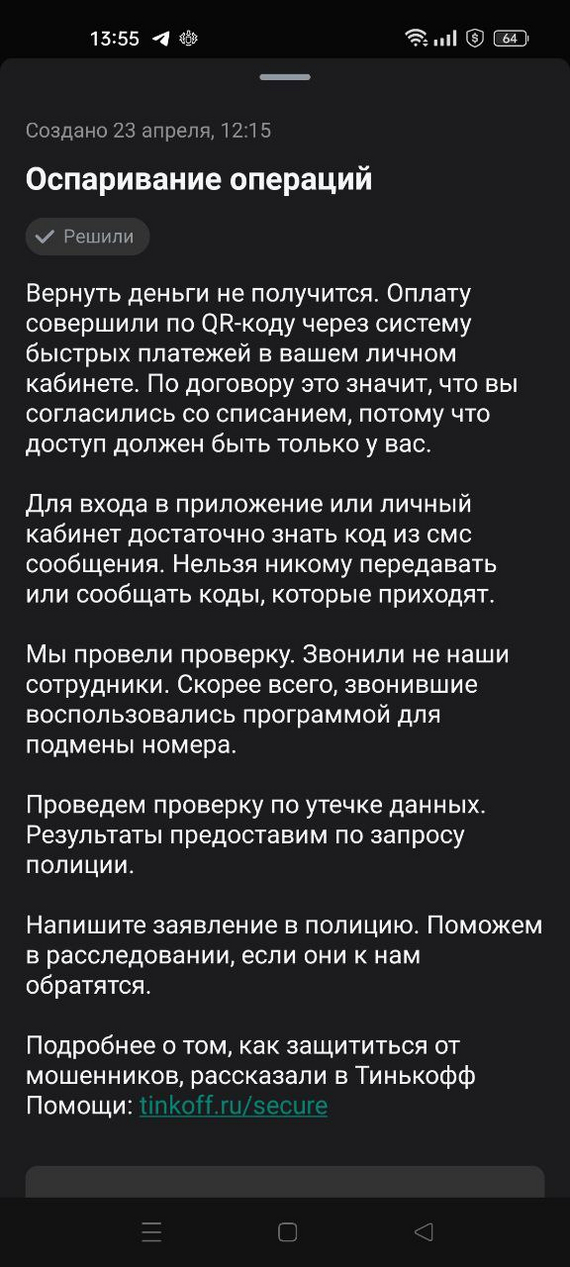

Как я потом узнал - я не могу получить подробности что это за получатель. Эта инфа выдаётся только по запросу полиции. Также банк не может отменить операцию по горячим следам.

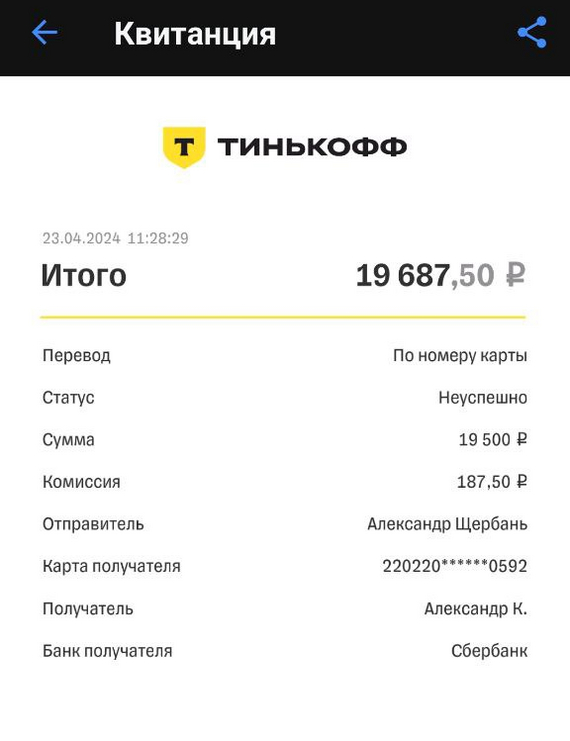

Затем происходит ещё одна попытка кражи. Перевод Александру К. на 19 687 руб., которую только теперь останавливает робот.

Моя карта блокируется системой, а мне приходит звонок о том, что через 15 минут со мной свяжется служба безопасности.

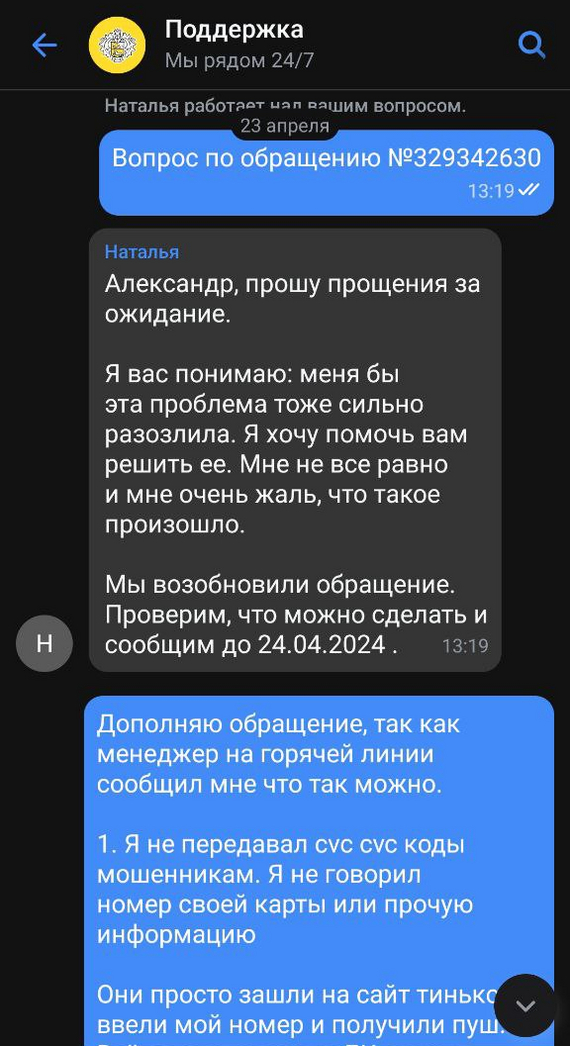

Дальше я сначала общался со спецом службы безопасности описывая ситуацию со списыванием денег. После меня переводят на горячую линию, где менеджеру я уже час подробно описываю все действия произошедшие за неделю.

После чего менеджер говорит, что они проведут внутреннее расследование и опросят всех менеджеров с кем я общался. А по моему запросу "мы сейчас составим обращение на возврат средств".

Банк, которому всё равно

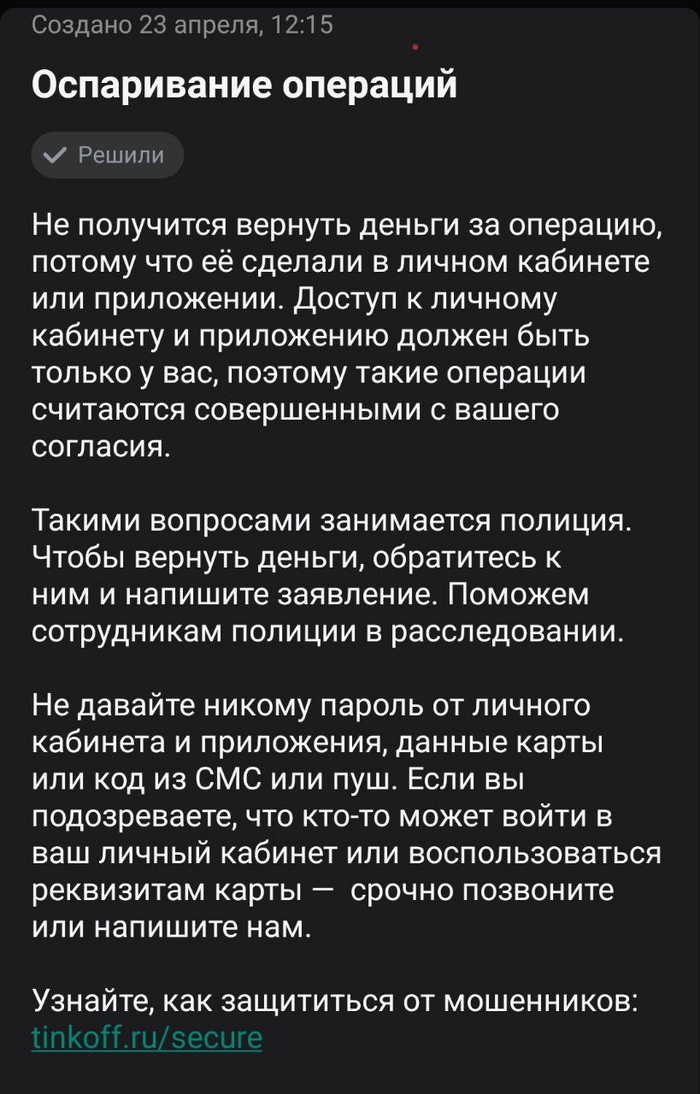

Через 15 минут, как было составлено обращение - мне приходит "решили" об отказе на возврат средств.

Классное расследование и решение за 15 минут) Пойти за кулисами решать свои проблемы с безопасностью за счёт моих 50к.

Меня не устраивает такое развитие ситуации и я прямо пишу об этом, оспаривая решение. Получаю ответ о возобновлении обращения.

Но проходит ещё минут 20 и мне приходит ответ в формате "наши полномочия всё". Потому что оплата была проведена через QR-код, а значит я был согласен с операцией. А также, что мошенник не их сотрудник - спасибо КЭП. Из их предложений и решений - написать мне заявление в полицию.

Брешь в законе или в безопасности?

В качестве выводов

— Удар под дых. Да я считаю, что для таких мошенников должен существовать свой котёл в аду... Но всё же больше вопросов у меня остаётся к банку. Как кто-то знает про приезд представителя? Почему для входа в кабинет достаточно пуша? Банк продолжает сливать номера карт, телефонов и остальное...

К себе всего один вопрос - почему в моменте я не остановил звонок?

— От любви до ненависти один пуш. Чуть меньше чем за 2 недели (с 11 апреля по 23 апреля) я из лояльного клиента - превратился в человека, который считает Тинькофф конторой пidoracoв.

Конечно же я буду рассказывать моим друзьям, коллегам и знакомым об этой истории. Чтобы они задумались - стоит ли держать деньги в тиньке. P.S. Миграция в другие банки у них уже началась.

— Какой банк выбрать? Да фиг знает. Я не могу утверждать, что аналогичная ситуация НЕ произойдёт у другого банка. Но по крайней мере поспрашивал у людей и:

1. Говорят в сбере при входе тебя просят ввести ещё логин и пароль. Неудобно? Возможно. Но это лучше чем украденные деньги. Также тебе приходит уведомление, что произведён новый вход (не знаю как у других банков).

2. Многие ещё год назад (в 2023) ушли из тинька в сбер. Говоря, что там просто лояльнее относятся к клиентам. ИПшники говорят, что в сбере тебе НЕ будут блокировать счёт по 6 раз подряд по 115-ФЗ - как это делают в тинькофф.

Я посмотрел какие условия обслуживания для физиков и ИП у Альфы, Сбера и Райффайзен... И т.к. мне нужен расчётный счёт ИП - для меня выгоднее тарифы у сбера + раз коллеги советуют.

Но для физиков в принципе и райф, и альфа - такие же нормальные условия по дебетовым картам.

— Ирония судьбы. Я когда-то уходил из Сбера в тиньк потому что думал, что в тиньке лучше... А теперь собираюсь возвращаться обратно в сбер...

За год с 2023 по 2024 внутри компании (тинька) явно произошли изменения. И не в лучшую сторону. Возможно после ухода Олега и какой-то части ТОП-менеджмента.

В принципе за эти 2 недели активного взаимодействия с менеджерами банка я понаходил ещё много разных косяков (кроме крышки гроба в виде кражи денег за один пуш). Эти косяки сильно помотали мои нервы, время и заставили сомневаться, что в тиньке новые сотрудники проходят хорошее обучение.

- Начиная с того, что менеджер отправляет анкету (заявку), когда не нужно и её отклоняют. Не знает, когда и как надо отправлять. - Не сообщают об этом, пока сам не напишешь.

- Не знают кто и зачем звонил мне из менеджеров. - Страница с отзывами https://www.tinkoff.ru/otzyyvy/ по крайней мере у меня автообновляется на ПК и смартфоне пока я пишу текст отзыва. Из-за чего я не могу оставить обратную связь.

- Могут долго переключать между разными специалистами разных отделов и никто не знает банального (как потом оказывается) ответа.

- Утверждают, что определённые менеджеры со мной не общались в чате и их не существует (хотя переписка в чате подтверждает обратное). - Мурыжат в чате и задают одни и те же вопросы.

Вроде компания большая. Опыта и денег много, но это ещё ничего не значит.

Ну и в заключении. 1. Отправлена жалоба в Роскомнадзор по поводу утечки личных данных. 2. Составлено заявление в МВД по поводу кражи личных средств путём утечки данных из банка.

Чтобы о том, как бывает - узнало бОльше людей... Поставьте пожалуйста лайк и поделитесь этой статьёй с теми кто сейчас пользуется тиньком или планировал переход. Пусть будут в курсе.