Объявляется неделя финансовых экспертов

В связи с банкротством американских банков на Пикабу объявляется "Неделя Финансовых Экспертов".

В связи с банкротством американских банков на Пикабу объявляется "Неделя Финансовых Экспертов".

В 1916 году молодой бизнесмен Колтарп из Вернала, штат Юта, озаботился отсутствием в городе банка. Криминальная обстановка в тех краях тогда была не фонтан, и потребность в подобном баблохранилище была очевидна.

Все дома в городе тогда строили из дерева, а банк, чтобы вызывать доверие, должен был быть строением солидным и монументальным, то есть кирпичным.

Но своего кирпичного завода в округе не было, а ближайший находился в 190 километрах, в Солт-Лейк-Сити. Железную дорогу в городок ещё не проложили, и доставка из столицы штата необходимых для строительства 80.000 кирпичей подводами вылетала в копеечку . Что делало весь проект нерентабельным.

Стал тут молодой бизнесмен думать-мозговать. И вот какая гениальная идея его посетила. За три года до описываемых событий Американская почтовая служба предложила новую услугу - отправку посылок внутри страны. Колтарп посмотрел их тарифы и сообразил, что отправка кирпичей почтой обойдётся ему аж в два раза дешевле подвод.

Была только одна проблема: у почтовой службы США было ограничение на вес посылки - не более 50 фунтов (22,65 кг). Но разве настоящего энтузиаста подобные барьеры остановят? Товарищ отправился в Солт-Лейк-Сити, купил там 80.000 кирпичей, начал упаковывать их по 10 штук в посылку и отправлять домой.

Почтовые работники, естественно, несколько офигели от перспективы перевозки тонн кирпичей, но никаких законных причин для отказа у них не было. Пришлось писать жалобу начальству. И дело дошло до высшего руководства. Оно решило, что почта Соединенных Штатов не предназначена для пересылки зданий, и ввело правило, что отправлять более 200 фунтов груза в сутки одному человеку отныне запрещено. Но бюрократия и в Штатах бюрократия. Подобное решение должен был утвердить Президент или Конгресс, сейчас не помню точно. Начальство, короче.

И началась у них гонка. Кто будет быстрее: бизнесмен, отправляющий вручную 80.000 кирпичей посылками по 10 шт, или государственная машина с её неторопливым бумагооборотом. Как вы, наверное, уже догадались, первым к финишу пришёл бизнесмен. Ибо частная инициатива завсегда эффективнее государства.

Кстати, построенный Колтрапом банк существует и поныне - он на фотографии. Местные жители до сих пор называют его "Посылочный Банк".

Льготный период для выплаты процентов по бондам на сумму в порядка $100 млн заканчивается в воскресенье, 26 июня. «Официального заявления не будет, а Россия уже оспаривает [неисполнение обязательств], но если инвесторы не получат деньги к крайнему сроку, то в понедельник утром произойдет «событие дефолта», — поясняет Bloomberg.

"Дефолт" России вытряхнет американский кошелек

С 25 мая прекращено действие лицензии Минфина США, позволявшей России обслуживать свой внешний долг, а западным инвесторам получать платежи по российским облигациям.

То есть предполагается, что без данной лицензии Россия не сможет своевременно исполнить свои обязательства перед держателями облигаций, а значит страну могут объявить неплатежеспособной. Как результат - РФ должна оказаться на пороге дефолта.

Следует понимать, что дефолт этот будет техническим (если все же будет). Россия может заплатить по долгам и хочет это сделать, но Запад ставит палки в колеса и не дает совершить оплату. Как итог, страдают американские инвесторы, а Россия как была, так и остается платежеспособной (соответственно, экономике РФ в данном случае ничего не угрожает).

Однако что интересно: если дефолт России все-таки будет объявлен, то инвесторы, держащие российские облигации и CDS, могут потребовать выплаты по всем своим облигациям с крупных американских банков вместо РФ.

А это, для понимания, миллиарды долларов, с которыми банки расставаться вряд ли захотят. Тем более видя, что Россия не находится в состоянии настоящего дефолта, а может (и хочет) платить сама, просто не имеет технической возможности это сделать из-за действий властей США.

Полагаю, что вполне реальным вариантом развития событий будет являться поиск банками всевозможных юридических шагов, чтобы избежать выплат инвесторам из своего кармана. Для этого им, вероятно, придется обратиться в суд, где будет необходимо доказать, что дефолт в России является искусственным и страна сама вполне может расплатиться по своим долгам. И доказать они это, скорее всего, смогут, поскольку дефолт действительно создается Западом искусственно.

Тогда выходит, что американские банки, чтобы не платить американским инвесторам вместо России, будут судиться с американскими властями в американском суде, доказывая всем вокруг, что в России нет дефолта. России же остается разве что запастись попкорном, потому что зрелище нас ждет интереснейшее.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

"Охотниками с трофеем" обозвали четверых полицейских, поймавших вооружённого грабителя банка и позже позировавших как на "фотосессии".

Полиция и ФБР искали грабителя сразу после налёта и нашли в 600 метрах от банка. Причём, кажется, налётчик сам этому был рад.

Копов обвинили в "дегуманизации" преступника, с которым обошлись как с пойманной дичью.

Казалось бы, эпопея с банковским кризисом в США успокоилась, но First Republic Bank (FRC) попросил подержать его пиво.

Акции банка рухнули вчера на 50%

Классическая фигура тех. анализа - милый котик

Все дело в том, что во время мартовского кризиса FRC был на грани краха, а у ФРС США (аналог ЦБ) не было денег для его спасения.

Тогда ФРС решил использовать "невидимую ногу рынка" и пнул самые крупные банки: Bank of America, Citigroup, Goldman Sachs, Morgan Stanley и ко. "дать в долг" 30 миллиардов долларов нашему FRC.

И вроде бы успех! Банк остался на плаву. Но проблема в том, что простые граждане США, которые слышали про проблемы банка - бегом бежали из него, забирать депозиты. (А вы бы стали хранить свои кровные в банке, который может лопнуть?)

И всё это НЕОЖИДАННО всплыло вчера во время отчёта.

В итоге у банка активов кот наплакал, а долгов выше крыши.

И что теперь со всем этим делать - непонятно. Ходят слухи, что возможна даже национализация банка.

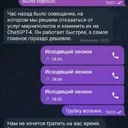

И главная проблема в том, что многие "маленькие" банки в США могут повторить судьбу FRC, ведь люди бегут из них, забирая свои вклады. Только за март было выведено под 400 млрд $

⚠️Важно: я не говорю, что всё пропало. Но часть банков может сильно пострадать, что аукнется всей системе.

Если понравилось, ставьте лайк и подписывайтесь! 🔥 Лушая мотивация для работы!

Так же создал телеграмм, на случай бана (https://t.me/Ded_Banzay_official), куда выкладываю как "пикабушные" посты, так и кратко комментирую все самые важные новости России и Мира без цензуры.

Всем пока!

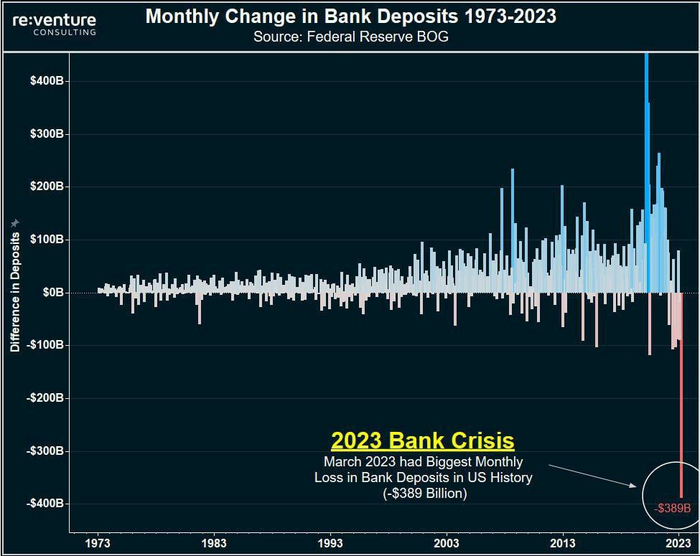

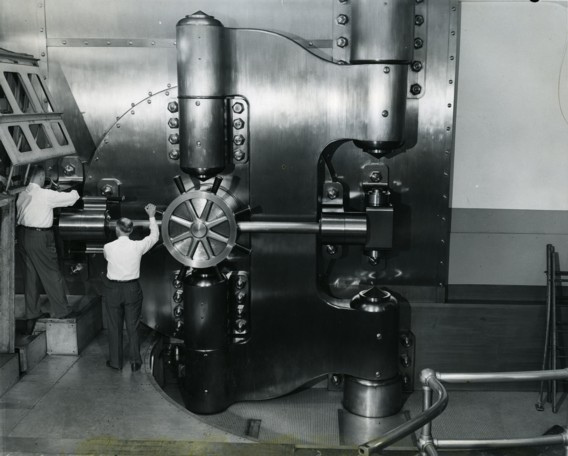

Рост человека, и обычная защитная дверь в здании Федерального Резервного Банка США (Кливленд, штат Огайо). Вес — 91 тонна (без дополнительного оборудования)

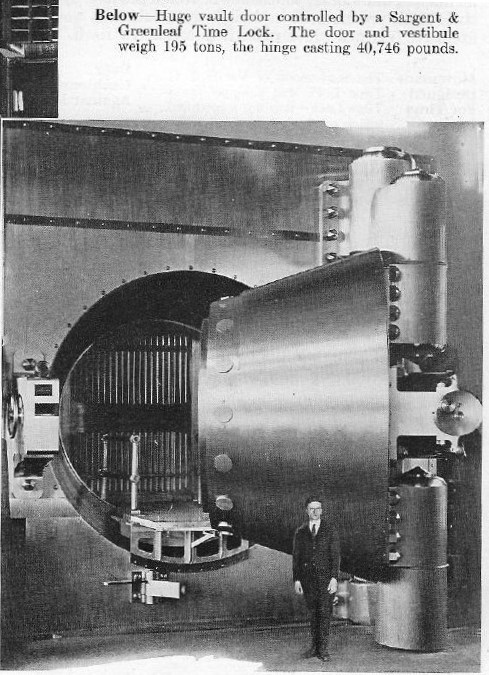

Для наглядности — уже установленная дверь

В США никогда не скупились на обеспечение безопасности. И двери в хранилища были самыми надёжными даже в доядерную эпоху.

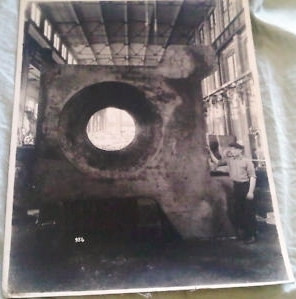

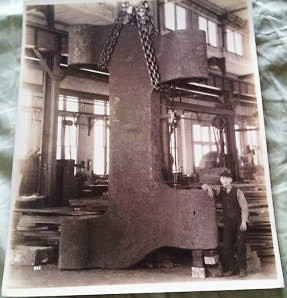

Процесс изготовления двери для хранилища в Кливленде:

Подробнее эту дверь хранилища можно рассмотреть в документальном фильме:

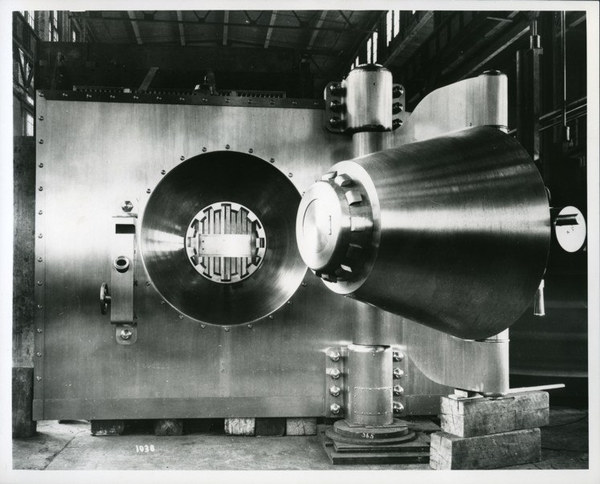

Но кроме самой двери удивляет ещё одна штука — вот этот, очень похожий на стандартную дверь девайс

Нет, это не хранилище для карликов. Нет, это точно не сейф!

Ещё не догадались?

А разгадка очень проста — это затвор вентиляционной шахты, закрываемый на ночь, когда в подземных коридорах нет сотрудников.

На одном из фото видно открытую вентиляцию.

Вот и пруф — пример не самой мощной защиты вентиляции. Да, были случаи проникновения в банковские хранилища по вентиляции, после чего и стали оборудовать такие форточки.

Кстати, мозлеровские сейфы и защитные изделия стали символом банковской системы США, и довольно часто светились в фильмах 1970-х

Если рассматривать эволюцию защитных дверей, то уже в 1950-х эпоха круглых массивных дверей постепенно начала вытеснятся новыми разработками, зачатки которых появлялись ещё в начале 1940-х — прямоугольные двери с параллельными ригелями. При этом толщина некоторых экземпляров 1940-1950-х превосходит самые смелые фантазии.

Кстати, в 1970-х всё те-же мозлеровские сейфы стали не просто надёжными, а и стильными, — безопасность солидных строгих форм

Всем безопасности и покоя

Об этом сообщает Financial Times.

«Bank of America прервал онлайн-конференцию клиентов по геополитике и извинился перед участниками. Этот шаг был предпринят после того, как некоторые клиенты пожаловались на пророссийский тон комментариев спикеров. Это было больше похоже на Банк России, чем на Банк Америки», — пишет газета.

Прервать конференцию пришлось из-за недовольных слушателей, которым не понравилась «многогранность точек зрения», уточняется в материале. На конференции прозвучали мнения от ученых из американских университетов и некоторых топ-менеджеров Bank of America, в частности о том, что Россия уже победила в конфликте в экономическом плане.

В пятницу на финансовых рынках произошел громкий «хлопок»: внезапно лопнул 16-й по размеру банк США – а само банкротство стало вторым по размеру в истории среди американских коммерческих банков. В этой статье мы разбираемся, что произошло, и как это может на всех нас повлиять.

Лаура Изуриета, глава отдела рисков в Silicon Valley Bank, благоразумно уволилась из банка еще в апреле 2022 года, и на ее позицию не могли найти человека почти целый год (совпадение? не думаю!)

40 лет назад (в 1983 году) в Калифорнии появился банк, который сделал ставку на стартаперов – он решил обслуживать в основном головастых ребят, которые создавали новые перспективные бизнесы и привлекали много денег у венчурных инвесторов.

Учитывая то, что дело происходило аккурат в Кремниевой долине, а банк назывался Silicon Valley Bank (SVB) – эта бизнес-модель оказалась крайне успешной. Ведь Кремниевая долина стала настоящей колыбелью для быстрорастущих технологических компаний, которые следующие несколько десятков лет гребли деньги буквально лопатой (и часть из них, конечно же, клали в банк).

Говорят, Боб Медеарис придумал запилить Silicon Valley Bank во время игры в покер с другим со-основателем банка – Биллом Биггерстаффом. Неплохой у них all-in получился, надо сказать!

В 2020–2021 годах технологическая отрасль в США переживала очередной бум: под лозунгом борьбы с ковидом в финансовую систему вбрасывались беспрецедентно гигантские объемы денег, и существенная их часть шла именно на финансирование «модных» быстрорастущих тех-компаний. Индекс Nasdaq-100 за эти два года вырос практически вдвое, а стартапы наперегонки проводили первичные выпуски акций (IPO) и привлекали бабло напрямую у венчурных инвесторов в промышленных масштабах.

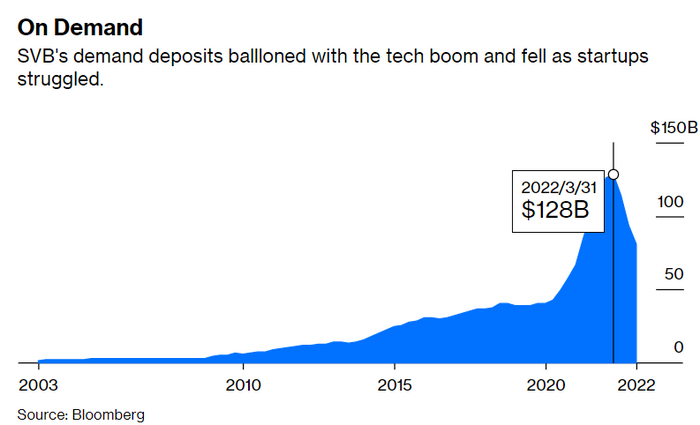

Неудивительно, что бизнес обслуживающего всех этих техностартаперов банка SVB тоже рос как на дрожжах. Объем депозитов его клиентов за этот период более чем утроился (как и котировки акций банка) и достиг к началу 2022 года примерно 200 миллиардов долларов – так что Silicon Valley Bank стал аж 16-м по размеру банком в США (и крупнейшим в Калифорнии).

Как говорится – ничто не предвещало беды...

Любой банк, конечно, рад, когда ему несут много денег. Но с большими бабками приходит и большая ответственность: надо решить, куда их вложить – чтобы они зарабатывали приятную прибыль в карман владельцам этого банка. И вот тут как раз становится интересно!

Классическая бизнес-модель любого банка – это набрать побольше депозитов под ставку поменьше, и раздать эти деньги надежным компаниям в виде кредитов под ставку побольше. В случае с Silicon Valley Bank это оказалось немного проблематично: большинство этих ваших стартапов из Кремниевой долины не сильно похожи на «надежные бизнесы» (там у ребят в основном красивые картинки с обещанием бурного роста выручки в будущем – а не стабильные денежные потоки и крепкие залоги). Да и недостатка в деньгах у них особого не было: как я писал выше, в 2020–2021 гг. инвесторы разве что в очередь не выстраивались, чтобы отсыпать таким стартаперам бабло буквально мешками.

Поэтому SVB решил, что деньги будет логично вложить на фондовом рынке. Нет, конечно, они не пошли покупать акции Теслы с плечом – это было бы уж слишком. Но вот купить надежные облигации от правительства США (US Treasuries), или долговые ипотечные бумаги с годным обеспечением в виде недвижки – почему бы и нет?

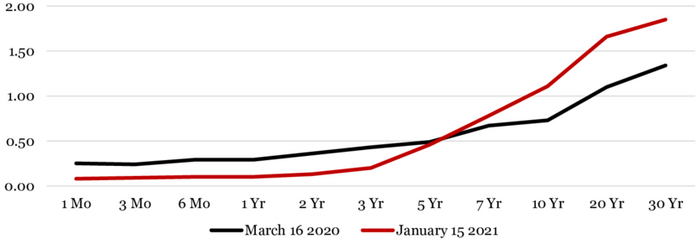

А теперь давайте вспомним, какую доходность давали надежные долларовые облигации в тот период:

Доходность американских гособлигаций в процентах (вертикальная шкала) в зависимости от их срока погашения (горизонтальная шкала) в 2020–2021 годах (источник)

Ставку процента Федрезерв США тогда утопил практически в ноль (во имя спасения экономики от ковидных ужасов), так что размещение денег в надежные US Treasuries на горизонте года-другого приносило примерно ноль доходности.

Вот банкиры из Silicon Valley Bank и подумали, что инвестируя под 0% – сильно много на хлеб с маслом не заработаешь (а им ведь еще надо оплачивать все текущие расходы: зарплату сотрудникам, аренду офисов, и так далее). Решение нашлось простое – банкиры просто ухнули львиную долю имеющихся средств в более длинные бумаги со сроком погашения 5–10 лет (по большей части – ипотечные), которые на тот момент имели доходность чуть выше 1,5% годовых. При том, что своим клиентам они по привлеченным депозитам почти никакую доходность не платили – неплохая маржа, правда?

Любой финансист знает: покупая длинные облигации, ты принимаешь на себя риск роста процентных ставок. Если ты купил длинную облигацию в период низких ставок, а потом ставки резко выросли – то, выражаясь в терминах Томми из фильма Snatch, «You are PROPER FUCKED».

Выражение лица инвестора в длинные облигации в 2022 году

Почему так происходит? Невидимая рука рынка, епт! Следите за логикой: предположим, компания выпустила на рынок облигацию номиналом $100, купоном в размере 1% годовых (это был рыночный уровень на тот момент), и сроком погашения через 50 лет – а вы ее купили. Через год рыночный уровень ставок вырос, и теперь таким компаниям принято давать в долг уже под 2% годовых.

Сможете ли вы продать кому-то свою облигацию за $100? Конечно, нет – таких дураков вы не найдете (зачем кому-то инвестировать под 1%, когда на рынке дают уже 2% с аналогичной надежностью?). А вот за условные $50 такую облигацию у вас без проблем купят: ведь тогда купон $1 в год как раз даст доходность 2% на «текущую рыночную стоимость» бумаги в $50 (точные цифры будут не совсем такие, но это детали – логику вы поняли).

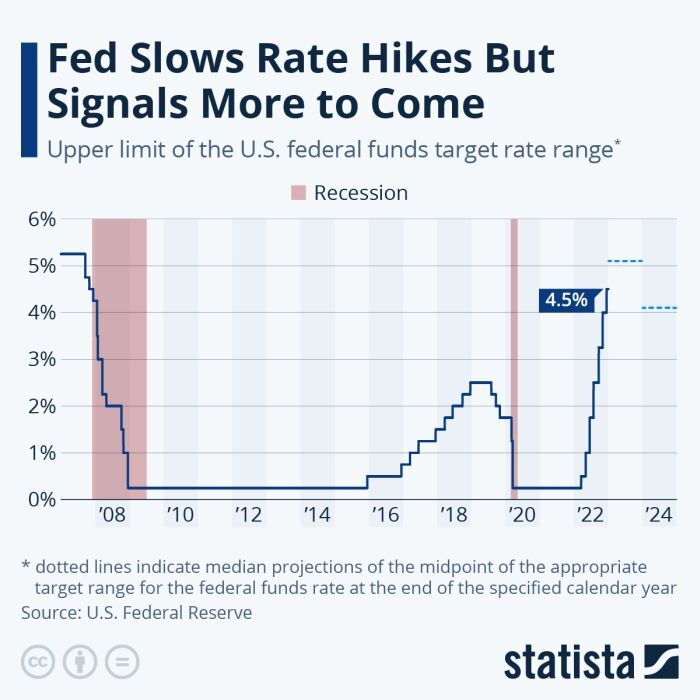

Собственно, именно это и произошло в 2022 году: глава Федеральной резервной системы США немножко подофигел от взрывного роста инфляции, и рекордными темпами повысил ставку процента от примерно нуля до почти 5% (на текущий момент).

Surprise, motherfucker: весь 2022 год на фондовом рынке беспрерывно лилась кровь именно из-за резкого роста ставки Федрезерва

Понятно, что при таком раскладе и облигационный портфель Silicon Valley Bank «взгрустнул»: к 4 кварталу 2022 года он демонстрировал просадку от 9 до 17%, что уже как бы превышало размер собственного капитала банка (то есть, разницу между имеющимися активами и обязательствами перед вкладчиками).

Интересно, что сам по себе этот убыток еще не был фатален для банка – ведь хитрые бухгалтерские стандарты позволяют его частично не признавать сразу же (подробнее здесь). И в этом даже есть логика: из-за роста ставок облигации как бы просаживаются не навсегда, а временно. Если удерживать их до погашения – то они со временем восстановятся и всё будет ок.

Но эта логика работает, только если у банка есть «возможность подождать». И тут самое время вспомнить, что большая часть депозитов в Silicon Valley Bank – это так называемые «депозиты до востребования», которые можно забрать в любой момент. Упс...

Bloomberg: К марту 2022 года у SVB скопилось почти $130 млрд депозитов до востребования – а к концу года $50 млрд из них самые умные клиенты предпочли забрать

Планомерный отток таких депозитов из банка начался еще в середине 2022 года. И в этом нет никакого злого умысла со стороны клиентов Silicon Valley Bank: в тех-индустрии начался спад, новые деньги инвесторов привлекать было уже не с руки – так что многие компании начали активно «проедать» накопленные ранее запасы.

Но для SVB это ощущалось как постепенная активация бомбы замедленного действия: ведь возмещать депозиты по запросам приходилось из наиболее ликвидных активов – а значит, на балансе оставалось всё больше сильно просевших долгосрочных облигаций. И чем быстрее становился отток депозитов, тем понятнее становилось, что просто «досидеть до погашения» в этих облигациях не получится – рано или поздно придется их продавать с убытком, чтобы получить средства для возврата денег клиентам прямо сейчас.

Собственно, именно это и произошло, и в 2023 году банку пришлось начать продавать эти злополучные длинные облигации с убытком – и тут-то всем внезапно стало предельно ясно, что «король-то голый», и денег по факту на всех не хватит. Венчурные стартаперы из Кремниевой долины начали наперебой звонить друг другу и советовать срочно снимать всё бабло из Silicon Valley Bank. Но было уже поздновато...

В финансах это явление называется «набег на банк», и выглядит оно примерно так, да

Получается, здесь концентрация SVB на одном секторе сыграла с банком злую шутку: если бы у них было много мелких розничных клиентов – может, и пронесло бы. Но так как айтишники-стартаперы в Долине очень плотно общаются между собой – произошел полноценный набег на банк, когда каждый пытается вытащить свои деньги пораньше (потому что последнему в этой очереди может не достаться ничего).

Ну и закономерный итог – 10 марта банковские регуляторы в США начали, де-факто, процедуру банкротства SVB.

Все операции с банком были мгновенно приостановлены – для огромного количества стартаперов из Долины это стало настоящим шоком (многие из них использовали Silicon Valley Bank как единственное место для хранения привлеченных от инвесторов средств).

Андрей Дороничев (бывший директор по продуктам Google и один из героев спецпроекта Дудя про Кремниевую долину) делится ощущениями с позиции стартапера

Американская система страхования вкладов FDIC на следующей неделе уже обещает начать выплаты пострадавшим вкладчикам – при этом застрахованная сумма составляет $250 тысяч на депозит. Но это лишь часть средств, в районе 15% от общей суммы депозитов. Что будет с остальными вкладчиками – пока точно непонятно.

Худший случай – это если дело закончится полноценным банкротством, с постепенной продажей всех активов и дележкой получившейся кучки денег между всех, кому банк должен. Процесс этот будет, скорее всего, небыстрый – но, тем не менее, вкладчики в итоге должны получить основную сумму вложенного обратно (думаю, не менее 80% – но точно можно будет сказать только на основе детальной актуальной финансовой отчетности).

Хороший же сценарий предполагает, что банк целиком купит кто-то большой и закроет образовавшуюся дырку в балансе своими средствами, получив взамен работающий бизнес (который еще год назад оценивался рынком вполне неплохо).

Понятно, что американские регуляторы будут изо всех сил топить за «хороший» сценарий – чтобы все окружающие люди получили причитающееся им, подуспокоились, и отрицательные эффекты на преобладающие среди финансистов настроения оказались ограничены. Но даже в худшем сценарии – пока выглядит так, что банкротство банка даже такого размера вряд ли вызовет по принципу домино начало коллапса всей финансовой системы (а этого, конечно, в подобных ситуациях все опасаются больше всего).

В Silicon Valley Bank хранили деньги не только классические айтишные предприниматели, но и криптаны. В частности, компания Circle, заведующая одним из крупнейших стейблкоинов USDC, тоже держала там часть резервов по этому токену. Так что на волне таких новостей, USDC в ночь с пятницы на субботу бодро депегнулся (отвязался от $1) и в настоящий момент торгуется в разных местах примерно за 90% от номинала.

TradingView: Депег USDC во всей красе – в настоящий момент на бирже USDC оценивается примерно по 90 центов за доллар

Почему в моменте все на панике избавляются от USDC и сильно уронили цену – это понятно; но давайте попробуем разобраться, в какой ситуации мы оказались с точки зрения фундаментальных показателей обеспеченности этого стейблкоина. (Disclaimer: у автора этой статьи лежат деньги в USDC, так что я здесь немного небеспристрастен – имейте это в виду!)

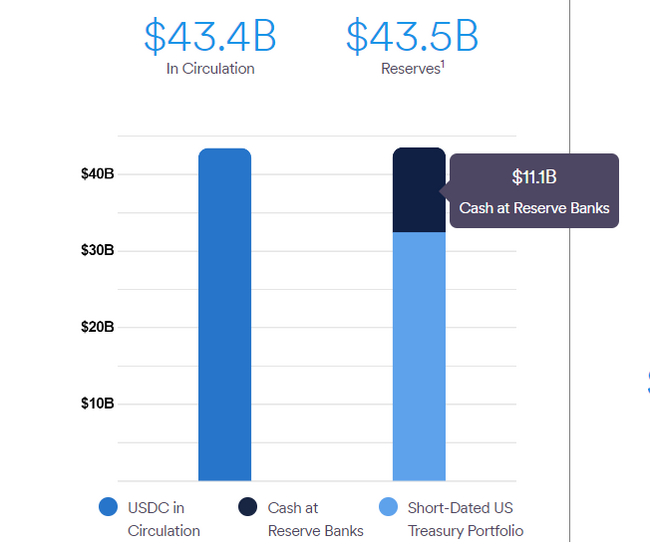

По самым последним данным с сайта Circle, на 9 марта общие резервы составляли внушительные $43,5 млрд, из них 75% ($32,4 млрд) приходилось на короткий госдолг США – насчет этих средств, тьфу-тьфу, беспокоиться вроде не надо. А вот $11 млрд лежало на счетах в банках, и по сообщениям Circle в Твиттере, $3,3 млрд угораздило оказаться именно в Silicon Valley Bank.

Circle: На 9 марта на сайте компании показано, что депозиты в американских банках составляют примерно 25% от всех резервов по USDC

Если считать «в лоб», то заблокированные на счетах SVB средства составляют 7,5% от резервов – что немало. Но при этом, как мы обсуждали выше, вряд ли стоит считать эти деньги «полностью пропавшими». Если предположить, что хотя бы 80% обязательств банка адекватно обеспечены активами, то реальная «дыра» в балансе Circle может составить всего ~1,5%, что уже выглядит не столь угрожающе. С учетом того, что сейчас надежные короткие облигации US Treasuries приносят 5% годовых – отбить эту сумму чисто из процентных доходов можно месяца за четыре.

Правда, если все массово ринутся обменивать свои USDC на настоящий кэш напрямую в Circle – то эта «маленькая дырочка» может начать расти... И последним, кто придет за таким обменом, достанется уже дырка от бублика – собственно, из-за страха такого исхода и происходят эти самые набеги на банки (а Circle в данном случае выступает в роли эдакого крипто-банка).

Вероятно ли это? Я не берусь здесь давать советы и предсказания – но могу поделиться своим личным мнением: мне кажется, что с началом следующей рабочей недели (когда снова заработают межбанковские переводы и прочее) арбитражеры должны достаточно быстро вернуть привязку USDC к $1 (пусть не идеально, но отклонение должно сократиться с 10% хотя бы до 1-2%). При этом стоит ожидать существенного сокращения капитализации USDC за счет работы арбитражеров (которые будут покупать токены по $0,9 и обменивать их в Circle на настоящий хрустящий доллар).

Так что тут один из главных вопросов – хватит ли у Circle терпения и инфраструктурных возможностей пересидеть первую волну оттока средств, и насколько они смогут нарисовать для криптанов понятную и прозрачную картинку в отношении «что с резервами сейчас и какой план на будущее».

Думаю, именно с таким лицом Джереми Аллер (CEO Circle) ждет начала следующей рабочей недели

Более плохой сценарий для криптанов-держателей USDC здесь может выглядеть как-то так: Circle заявляет «извините, в балансе дыра, поэтому мы приостанавливаем обмен USDC на доллары – пока не разберемся, как справедливо поделить между всеми остатки резервов». Исходя из наших расчетов выше, это само по себе не будет означать, что все деньги в USDC потеряны (реальных активов у Circle полно), но все арбитражные механизмы в моменте поломаются – и котировки USDC уйдут еще сильно ниже $0,9.

В общем, посмотрим. Не является инвестиционной рекомендацией, но лично я всё-таки ставлю на умеренно позитивный сценарий по USDC – и готовлюсь в понедельник-вторник, если котировки опять приблизятся к $1, потихоньку диверсифицировать свою «крипто-подушку» в сторону от USDC. Но я, конечно, могу и ошибаться.

P. S. Предвижу много злорадства в комментариях на тему того, что «Tether клеймили за ненадежность, а навернулся в итоге USDC!» Ну, тут надо еще принимать во внимание, что о проблемах USDC мы сейчас знаем именно из-за большей прозрачности этого токена. Если бы Tether попал в такую же ситуацию, мы бы сейчас об этом, скорее всего, просто даже не знали бы (ну и, соответственно – не факт, что там внутри резервов сейчас ситуация сильно лучше).

UPD: Как говорится, «наш пострел везде поспел»: Илон Маск пишет, что открыт к идее покупки Silicon Valley Bank.

* * *

Если материал оказался для вас полезным – буду благодарен за подписку на мой ТГ-канал RationalAnswer про разумные подходы к личным финансам и инвестициям.