Рекордные дивидендные выплаты в 5,1 трлн рублей в 2024 году предсказали и аналитики «Тинькофф Инвестиции», что на 66% выше чем в 2023 году (3,1 трлн). Напомню, что до этого, подобные заявления сделали аналитики Цифра брокер, Sber CIB, ВТБ и Альфа .

Аналитики «Тинькофф Инвестиции» отобрали 46 компаний, которые могут выплатить щедрые дивиденды в 2024 году. Средняя дивидендная доходность по ним составит 9,6%. Столь мощный рост в основном обусловлен увеличением доходов экспортеров на фоне ослабления рубля и возобновлением выплат дивидендов металлургами.

United Medical Group (EMC) 177,9р 20%

Северсталь 310,1р 19%

НЛМК 38,0р 19%

Сургутнефтегаз-п 10,8р 19%

Лукойл 1222,1р 17%

Русагро 237,0р 17%

МТС 36,1р 13%

Магнит 898,0р 12%

Газпром (20,0р 12%

Novabev Group 685,5р 12%

Сбер 33,0р 12%

Сбер-п 33,0р 12%

ОГК-2 0,1р 12%

Газпром нефть 96,8р 12%

Транснефть-п 18180,3р 11%

MD Medical (Мать и дитя) 113,6р 11%

Татнефть-п 80,7р 11%

Татнефть 80,7р 11%

АЛРОСА 8,0р 11%

ММК 6,4р 11%

Россети Ленэнерго-п 22,5р 11%

ЛСР 78,0р 10%

Башнефть-п 220,0р 10%

Полюс 1050,0р 9%

Банк Санкт-Петербург 27,0р 9%

Ростелеком-п 6,0р 9%

НОВАТЭК 124,0р 8%

Совкомфлот 11,5р 8%

Мечел-п 30,0р 7%

Черкизово 328,0р 7%

НМТП 0,9р 7%

Норникель 1104,7р 7%

ФосАгро 460,0р 7%

Роснефть 40,0р 7%

РусГидро 0,1р 6%

Совкомбанк 1,0р 6%

Московская Биржа 12,0р 6%

Whoosh 14,0р 5%

МосЭнерго 0,2р 5%

Positive Technologies 110,1р 5%

Henderson 25,2р 4%

HeadHunter 105,0р 3%

Сургутнефтегаз 0,8р 3%

Астра 13,9р 2%

ТМК 5,1р 2%

Нижнекамскнефтехим-п 1,7р 2%

В отличии от своих коллег аналитиков, в Тинькофф смело выкатили весь список исследуемых компаний с их предполагаемыми дивидендами в рублях и процентах на дату публикации. За что им большая и искренняя благодарность! Другие аналитики пока ограничивались только ТОПом из 5-10 бумаг, хотя все они исследовали по 50-60 компаний.

Если вам интересна тема инвестиций, ранней пенсии, финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать свои посты только недавно.

Уже целых три дня подряд по 1-2% в день уверенно падают акции главного банка страны, и, похоже, что это может быть началом внушительной коррекции. Кроме того уже в среду нас ждут важные события, связанные с этим банком, а именно, День инвестора, где банк представит дивидендную политику и озвучит новую стратегию компании на следующие три года. Очевидно, что в ближайшие дни стоит ожидать повышенную волатильность в этой акции, но вот в какую именно сторону? Давайте разбираться.

График (D1) акций Сбербанка

Сбербанк растет уже довольно давно и практически непрерывно, то есть на всем пути с минимумов 2022 года у него не было фактически никаких приличных коррекций. И это плохо. Такой мощный безоткатный рост всегда переходит в приличный обвал, это лишь вопрос времени. И чем выше цена, тем выше вероятность этого события.

Уже 5 декабря на набсовете Сбер утвердит дивидендную политику, а 6 декабря ее озвучит. Еще в начале ноября глава банка Герман Греф сообщил, что каких-то очень серьезных изменений в дивидендной политике не планируется. То есть, вероятнее всего, банк сохранит дивидендную политику, ориентируясь на 50% от чистой прибыли по МСФО, что вполне разумно.

Хотя ходили слухи, уж не знаю, откуда они взялись, официальной информации на эту тему я не находил, но даже некоторые подписчики мне писали, что банк может выплатить больше 50%, типа из-за рекордной годовой прибыли. И что на этих новостях акции вообще улетят выше 300 р. Что ж, я в это не верю, и считаю, что Сбербанк оставит все, как есть, поэтому какого-то дополнительного позитива ждать не стоит. Прошлый год у него был с минимальной прибылью, а дивиденды оказались крайне высокими, чтобы катализировать рост акций. Сейчас в этом вряд ли есть смысл.

Это, конечно, может быть выгодно Минфину для пополнения бюджета в 2024 году, но, на мой взгляд, он вполне может забрать часть денег банка просто через налог на сверхприбыль, а не через дивиденды. Зачем ему делиться с другими акционерами? А до Сбербанка доберутся обязательно, просто потому что особо больше не с кого брать дополнительные налоги, а бюджет-то пополнять надо. Ну или придется поднимать курс доллара куда-то выше 120 р. для этой цели, что плохо для экономики.

Но на самом деле важно не это. Важно то, что каким бы ни было решение банка по дивидендной политике, весьма вероятно, что оно уже в рынке! То есть даже если Сбербанк поднимет дивиденды, это вряд ли приведет к сильному росту цены. Стоимость акций и так завышена. А вот если политику оставят прежней, что большинство и ожидает, цена акции, скорее, упадет, а не вырастет, ведь весь последний рост к этому событию и шел. И вот когда оно уже показалось на горизонте, акции начали сливать. Совпадение? Не думаю.

А теперь вернемся к тому, что я говорил про акции Сбербанка раньше. Еще весной после того как Сбер решил выплатить дивидендов в 2023 г. сильно больше, чем ожидалось — 209% от годовой прибыли за 2022 год, я определил для себя основную цель роста акции в виде уровня 240 р. А от 250 р. уже начал шортить их.

Заработать на падении много не получилось, позицию пришлось закрывать уже на первой цели коррекции по 235 р., так как пробить эту поддержку не удавалось. Я же рассчитывал на куда более существенный спад цены, и он обязательно будет.

Последней же целью роста акций в случае пробоя 250 р. у меня был уровень 270 р., и именно от него я стал шортить их во второй раз. Этот шорт я закрыл уже по 256 р., так как локальное падение по этой бумаге было исчерпано, и по широкому рынку я уже ожидал отскок. Тогда в сентябре, прогнозируя коррекцию по рынку, я также брал в шорт фьючерс на индекс ММВБ вблизи 3300 пунктов и зафиксировал его около уровня 3025 в ожидании отскока.

С того момента я больше не торговал акциями Сбербанка, так как бумага снова начала расти, а возможностей для шорта я там больше не видел. Когда же акция снова подошла к 270 р., признаков надвигающейся коррекции не было. И похоже, что дальнейший пробой этого уровня был проведен с целью выбивания шортистов из набранных позиций как раз на позитивных ожиданиях Дня инвестора.

Поэтому теперь ключевой момент — это закрепление цены ниже уровня 270 р. Сейчас акция как раз к нему и идет, и в случае пробоя этого уровня велика вероятность снижения цены к следующему уровню 240 р. Поворотным моментом в этой истории как раз может стать 6 декабря.

Если цена закрепится под 270 р. до этого дня, то, видимо, она пойдет вниз после него независимо от его результатов. Так что ближе к среде, я думаю, уже будет ясно упадут ли сильно акции или нет. Сейчас у них основная цель снижения уровень 270 р., и пока он не пробит, акции могут продолжить рост.

Однако стоит ли покупать эти акции? Давайте просто подумаем о том, о чем обычно розничные инвесторы не задумываются. О рисках. Так вот в Сбербанке они высокие. Технически потенциал падения этих акций значительно больше потенциального роста, а значит, риски велики. Ведь пробив 240 р., основной целью снижения станет вообще уровень 190 р. И вот это та базовая коррекция, которая технически необходима данной акции. Что будет катализатором такого падения, я пока точно не представляю.

Как и по всему рынку в целом. По нему я уже давно жду коррекцию. Поэтому и брал шорт по фьючерсу на индекс ММВБ еще от уровня 3260. Часть закрывал по 3200, потом снова добирал на отскоке — в общем, пока продолжаю удерживать короткую позицию со стопом над 3200, исходя из той логики, что описывал вам позавчера. И индекс постепенно снижается. В случае закрепления цены ниже 3200, а именно это мы и увидели на днях, индекс может снизиться к уровню 3025.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, полагаю, что в ближайшие дни рынок может вырваться из продолжительного диапазона, и пока всё намекает на его снижение. Разумеется, оно не может произойти без падения акций Сбербанка, ведь у него огромный вес в индексе. А причин для падения рынка достаточно, мы много раз это обсуждали. Временно помешать этому может только резкий вынос даунтренда и уровня 3200, как я недавно рассказывал. И пока еще это возможно, но вероятность все меньше.

Анализировать торговые операции ежедневно - это отличная практика, однако не менее значимо и полезно проведение глубокого аудита торговых операций за продолжительный период. Это помогает определить и изучить эффективность ваших сделок, выявить слабые и сильные стороны.

Если вы ведете журнал Trader Make Money, аудит будет гораздо проще, поскольку все данные сделок уже загружены из биржи. Но не забывайте добавлять причины для входа/выхода из сделки и выводы. Это даст вам возможность определить, какие стратегии действительно работают, а какие требуют корректировки, и таким образом повысить свои торговые навыки.

➕ Добавьте виджет "Прибыль по причинам входа" в раздел "Сводка", настройте фильтр для выбора нужного временного промежутка и выясните, какие факторы приносят вам наибольшую прибыль или убытки.

Виджеты упрощают процесс выявления ваших торговых паттернов и ускоряют проведения глубокого аудита:

➕ Виджеты "Прибыль по дням недели" и "Прибыль по времени суток" помогут вам узнать, в какие дни и в какое время суток ваши сделки оказываются наиболее прибыльными.

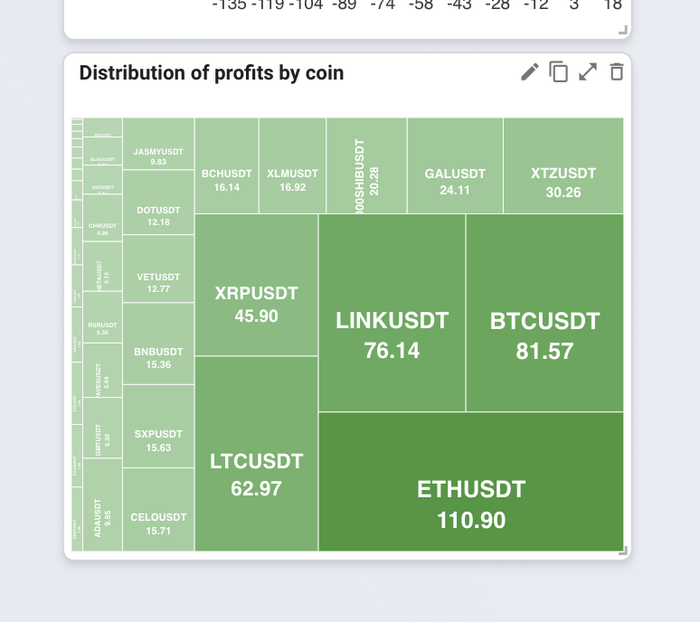

➕ А виджет "Распределение прибыли по монетам" отобразит на каких монетах вы чаще всего получаете прибыль.

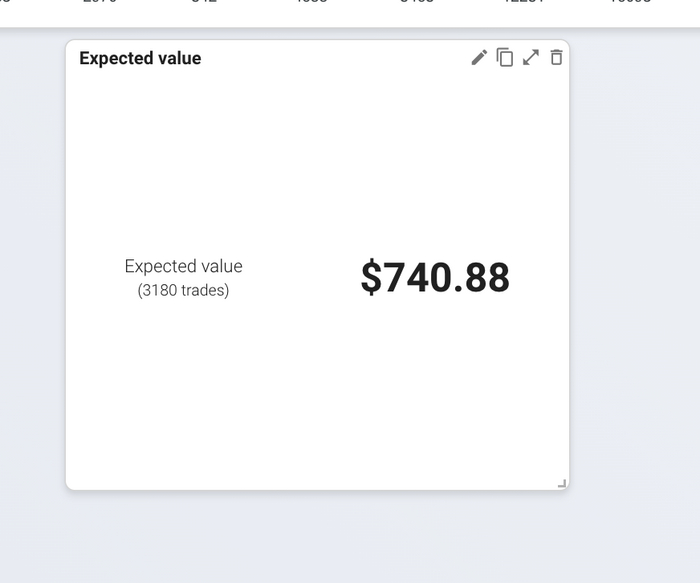

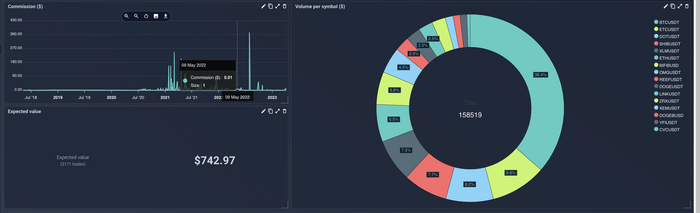

➕ С помощью виджетов вы также можете оцените работоспособность своей торговой стратегии. Добавьте виджет "Кумулятивная прибыль" - он наглядно покажет, насколько успешна ваша торговля. Виджет "Математическое ожидание" покажет значение вашей потенциальной прибыли. Если значение отрицательное, значит, ваша торговая стратегия требует корректировки.

Благодаря тому, что журнал подробно регистрирует размеры позиций и результаты сделок, вы можете увидеть, как ваш выбор размера позиции влияет на общую прибыльность. Это может помочь вам улучшить управление рисками.

Это лишь базовые инструменты, которые мгновенно оценят ваш торговый потенциал и подскажут направления для улучшения. В журнале есть десятки виджетов, которые можно совмещать и применять фильтры для максимально точного анализа.

📌 В разделе "Сводка" доступны доски, для которых вы можете настроить свои параметры. Создайте специализированную доску для анализа торгового месяца, добавив необходимые виджеты для мониторинга.

Хотя проведение аудита ваших сделок может занять некоторое время, это критически важный этап для развития ваших торговых навыков и увеличения прибыльности.

💸 1. Стабильные дивиденды. На протяжении последних лет компания стабильно выплачивает дивиденды в размере 5—8%. При этом совет директоров рекомендует направлять на выплату дивидендов не менее 50% чистой прибыли. (По итогам 2022 года дивиденды решено не выплачивать, прибыль планируется направить на погашение долга. Ожидаемые дивиденды за первое полугодие 2023 года составляют около 4%).

📊 2. Растущие финансовые показатели. Выручка и активы «Черкизово» за последние пять лет выросли более чем на 80%, что для столь крупной компании можно считать высоким показателем.

💰 3. Стабильная прибыль даже в сложные периоды. Прибыль компании хоть и не показывает такой устойчивой тенденции к росту как выручка и активы, даже в кризисных 2020 и 2022 годах держалась на достаточно хорошем уровне. А в случае с 2020 годом даже увеличилась более чем на 50%.

📈 4. Цены акций компании показывают устойчивую тенденцию к росту на протяжении долгих лет. Цена акций с 2013 года выросла в 6 раз. И как можно увидеть из графика выше, глубоких просадок за всё это время, за исключением сентября 2022 года, практически не было.

🏗 5. Реализация масштабного проекта. В конце этого года ГК «Черкизово» планирует начать строительство индустриально-логистического комплекса "Бекасово" общей площадью 2,5 миллиона квадратных метров. Ожидаемая сумма инвестиций в проект составит порядка 200—250 миллиардов рублей. В состав комплекса войдут производственные помещения, склады и гостиница.

Не является инвестиционной рекомендацией. Подписывайтесь на наш Telegram-канал и группу Вконтакте. Там вас ждут интересные обзоры, разборы компаний, аналитика, а также множество интересных статей по финансам, рынкам, инвестициям и заработку.

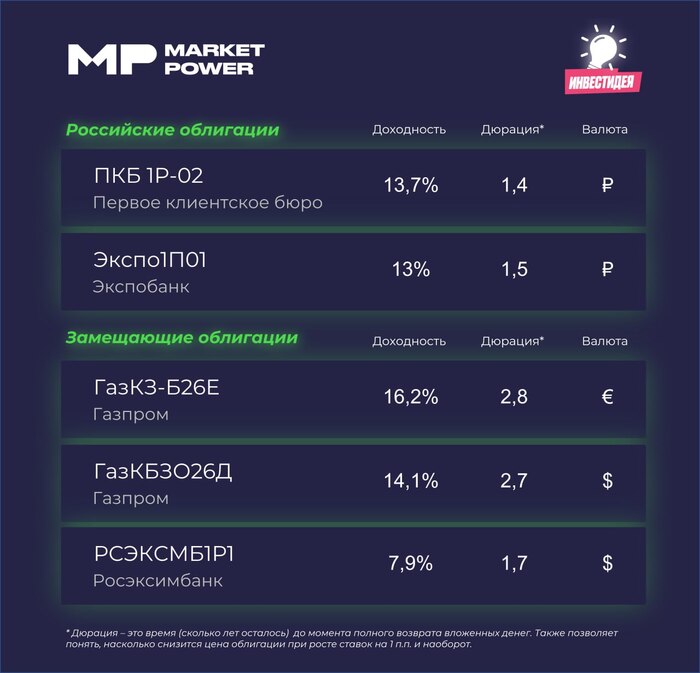

💸В этом году мы не только расскажем вам о компаниях, акции которых могут принести неплохую прибыль, но и добавим в портфель надежных облигаций, которые не будут лишними, какой бы инвестиционной стратегии вы ни придерживались!

🔹 Первое клиентское бюро(BBB+) - лидер коллекторского рынка. Занимает 30% на рынке просроченной задолженности. Исторически ежегодная собираемость в два раза покрывала текущий объем долга. Это позволит выдержать экстремальное ухудшение собираемости без ущерба для кредитоспособности.

🔹 Экспобанк (A-) 🔹 Экспобанк (A-) специализируется на автокредитовании и на кредитовании среднего и крупного бизнеса. Компания быстро росла еще до СВО, а после стала бенефициаром санкций за счет сокращения бизнеса SDN-банков. У Экспобанка качественный кредитный портфель на фоне высокой нормы резервирования.

✳️ Преимущества замещающих облигаций: бумаги выпущены по российскому праву и не зависят от иностранной инфраструктуры, что снижает риски для инвесторов и сохраняет возможность получать валютный доход. Подробнее - читайте тут.

Market Power – это непредвзятый обзор самых волнующих новостей и полезная информация об инвестициях и инвестиционных фондах, о бирже и акциях, о неожиданных взлетах и падениях котировок. Наш телеграм канал.

Российский металлург Северстальподвел итоги рынка металлопотребления в РФ

❗️Безусловно хорошая новость: падение потребления стали составило только 3%, несмотря на негативные прогнозы в начале года.

🔹Прогноз Северстали тем более ценен, что получить какую-то внятную информацию из других источников в отсутствие отчетностей крайне трудно

🏗Строительство - 33 млн тонн (-4%)

Как сообщает компания, в строительном сегменте главным трендом стало сокращение потребления на фоне отсутствия крупных проектов промышленной и коммерческой недвижимости. Также - слабые меры поддержки кредитования.

🔸А с другой стороны, плановое финансирование инфраструктурных проектов и продолжающийся спрос в сегменте индивидуального жилого строительства поддержали спрос в этом году. Таким образом, падение не стало значительным.

🚢Машиностроение - 4 млн тонн (-18%)

В секторе машиностроения спад обусловлен дефицитом комплектующих и разрывом цепочек поставок, остановками части производственных мощностей и уходом зарубежных оригинальных производителей оборудования с рынка РФ.

⚡️Энергетика - 6 млн тонн (+28%)

Рост потребления стали в энергетическом секторе был связан с реализацией инвестпрограммы Газпрома. Именно этот сектор стал основным драйвером на рынке металлопроката в прошлом году, отмечает компания

Market Power – это непредвзятый обзор самых волнующих новостей и полезная информация об инвестициях и инвестиционных фондах, о бирже и акциях, о неожиданных взлетах и падениях котировок. Наш телеграм канал.

Курс российской валюты со вчерашнего дня идет вниз. Доллар сейчас торгуется выше ₽70, а евро - выше ₽76. Что происходит и чего ждать дальше? Разбираемся с аналитиками Market Power в нашей постоянной рубрике "Валюта".

🚀В условиях затяжного противостояния страны Запада стремятся ограничить сырьевые доходы РФ. США, Европа и союзники прорабатывают два потолка цен на российские нефтепродукты - $100 за баррель для дизеля и $45 за баррель для мазута. Лимиты цен вступят в силу с 5 февраля вместе с европейским эмбарго на импорт российских нефтепродуктов.

🔸В ближайшие месяцы вероятно сокращение добычи нефти в РФ. Считаем, что может повториться сценарий весны 2022 года, когда добыча нефти в РФ из-за санкций упала с 11 млн б/с до 10 млн б/с с последующим восстановлением по мере перестройки цепочек поставок.

🔸Ожидания снижения экспортных доходов страны привели к снижению рубля – за неделю российская валюта ослабла на 2% к основным валютам: доллару, евро и юаню. В то же время 30 января завершился налоговый период, который оказывал поддержку рублю.

🔸Сейчас в пользу рубля выступает ежедневная продажа валюты Минфином в рамках обновленного бюджетного правила. Ведомство с 13 января по 6 февраля ежедневно продает юани на сумму ₽3,2 млрд для компенсации выпадающих нефтегазовых доходов бюджета.

❗️Возможно, что уже со следующей недели объем продажи юаней может возрасти.

🔸MP считает, что на этой неделе рубль может продолжить умеренное ослабление. Помимо вступления в силу санкций на российские нефтепродукты с 5 февраля не исключаем, что заседание ФРС в эту среду может привести к снижению цен на сырьевые товары и оказать дополнительное давление на рубль.

🔸В целом в феврале ожидаем сохранения стабильного курса рубля. Предполагаемый торговый диапазон составляет ₽68-72 в паре с долларом, ₽74-78 - с евро, ₽10,1-10,6 - с юанем.

🔸Февраль исторически является самым благоприятным месяцем года для рубля, в том числе благодаря сезонно крепкому текущему счету платежного баланса РФ. Приток валюты от экспорта остается повышенным благодаря высоким ценам на энергоносители, а спрос на валюту для импорта и зарубежных поездок падает из-за низкого сезона.

🔸Однако риски для рубля, на наш взгляд, в ближайшие полгода смещены в сторону ослабления выше ₽70 за доллар из-за геополитики и санкций.

Market Power – это непредвзятый обзор самых волнующих новостей и полезная информация об инвестициях и инвестиционных фондах, о бирже и акциях, о неожиданных взлетах и падениях котировок. Наш телеграм канал.