Главные темы следующей недели на Пикабу

1. Долару канец, Омерике канец

2. Памятник для Твикса

3. Яжемать VS Яжотец

1. Долару канец, Омерике канец

2. Памятник для Твикса

3. Яжемать VS Яжотец

Рубль укрепился на фоне валютных ограничений для экспортеров и продаж валюты из ФНБ, но запал может быстро иссякнуть.

Меня зовут Алексей Ефимов, я редактор в агентстве контент-маркетинга «Простыми словами». Мы давно и много пишем о финансах, а курс доллара — это тема, которая неизменно волнует всех и продолжит волновать еще какое-то время, пока мировым экономическим лидером остаются США.

Сразу после окончания новогодних праздников рубль перешел к укреплению, достигнув уровней конца июня прошлого года. От максимумов начала октября не осталось и следа: теперь любители иностранной валюты боятся ее дальнейшего ослабления против «деревянного». Обоснованы ли эти страхи? Давайте разбираться.

Основное изменение, произошедшее после февраля 2022 года, состоит в том, что рубль перестал быть свободно конвертируемой валютой. Иностранные фонды больше не присутствуют на российском рынке. Если раньше любые движения процентных ставок, изменения экономических прогнозов или геополитические события приводили к немедленным движениям курса рубля, то теперь такой связи нет. Таким образом, у государства есть широкие возможности для контроля курса.

Однако это не означает, что курс рубля стал полностью ручным. С уходом финансовых игроков главным фундаментальным фактором стал баланс между экспортом и импортом. При росте экспорта курс укрепляется, а при его падении или резком росте импорта — падает. Но есть и другие причины, приведшие к недавнему укреплению национальной валюты.

Есть три основных фактора для текущего укрепления рубля:

— Обязательная продажа валютной выручки экспортеров. Указ об обязательной продаже был подписан 11 октября 2023 года. В течение 60 дней с момента поступления валюты компании должны зачислить на российские счета не менее 80% от объема выручки, а потом продать не менее 90% от поступивших денег. Если раньше экспортеры могли придержать валюту для своих нужд (или просто надеяться на рост курса), то теперь приходится ее регулярно продавать.

— Продажа валюты из ФНБ. Продажа валюты по бюджетному правилу резко увеличилась после новогодних праздников из-за недополучения нефтегазовых доходов в декабре 2023 года. Она составит 4,065 млрд ₽ в день с 15 января по 6 февраля включительно. К этим продажам добавляется зеркалирование операций с ФНБ в объеме 11,8 млрд ₽ в день с 9 января по 28 июня. ЦБ сальдировал отложенные покупки валюты по бюджетному правилу (их отменили, чтобы рубль не улетел сильно выше сотни) с расходами из ФНБ свыше бюджетного правила, поэтому будет продавать валюту. Если бы ЦБ этого не сделал, получилась бы чистая эмиссия рублей из-за повышенных расходов ФНБ с соответствующими последствиями для курса рубля.

— Высокие процентные ставки. С 18 декабря 2023 года ключевая ставка составляет 16%. Конечно, банки не горят желанием предоставить вам возможность положить деньги на депозит по 16% на год, ведь они ждут снижения процентной ставки в будущем. Тем не менее результаты мониторинга максимальных процентных ставок в 10 крупнейших банках показывают, что в первую декаду января она составила 14,79%. Такая ставка вряд ли способна привлечь тех, кто ждет армагеддона с вылетом курса рубля к 150 за доллар (есть и такие), но часть спроса на валюту она несомненно оттягивает.

— Замедление мировой экономики. Мировая экономика находится не в лучшей форме. По данным Всемирного банка, в эту пятилетку (до конца 2024 года) мировая экономика покажет худший результат за 30 лет. Европейская промышленность находится в нокауте после потери дешевых энергоресурсов из России, что подтверждается стабильным нахождением индекса Manufacturing PMI ниже отметки 50, отделяющей рост от падения. Быстрого восстановления китайской экономики после коронавируса не случилось — темпы роста колеблются около 5%, что для Китая (особенно учитывая особенности местного статистического ведомства, брата-близнеца Росстата) весьма немного. Все эти проблемы могут привести к падению цен на ключевые экспортные товары (нефть, газ, уголь, металлы), ухудшая платежный баланс и ослабляя рубль.

— Окончание обязательной продажи валюты. Срок действия Указа заканчивается 30 апреля 2024 года. На итоговой пресс-конференции глава государства указал, что по его мнению ситуация нормализуется, а меры по обязательной продаже валюты будут носить временный характер. Вряд ли экспортеры в восторге от обязательных продаж, так что их объем снизится после истечения срока действия указа, что может привести к падению курса рубля.

— Резкий рост импорта. Восстановление импорта сыграло ключевую роль в движении курса рубля к отметке 100. Однако дальнейший рост импорта при курсе, к примеру, 95-105, выглядит не очень вероятным. По большому счету есть только один реалистичный сценарий — рост «слепого» к цене импорта, то есть ввоз товаров, которые нужны за любые деньги. Именно этот тип импорта старательно пытаются прикрыть санкциями, и какой-то резкий скачок в этом направлении выглядит маловероятным.

— Геополитические риски. В первую очередь новые санкции, а также усиление исполнения предыдущих. Западные страны будут продолжать давить на нефтеперевозку с целью вернуть цену российской нефти обратно к потолку 60 $ за баррель. Краткосрочно подобные попытки могут быть успешными и вести к увеличению дисконта на российскую нефть. Также продолжает развиваться история с санкциями на российские алмазы — пока непонятно, каков будет их эффект. Помимо санкций, риск периода после выборов (традиционное время для принятия непопулярных решений) может привести к увеличению спроса на валюту.

Пока одни инвесторы опасаются падения курса рубля, другие уже купили валюту и боятся повторения истории 2022 года, когда рубль уверенно шел в сторону отметки 50 ₽ за доллар. Насколько это вероятно?

Для повторения этого сценария нужен резкий рост экспорта при условии, что импорт не изменится или упадет. Сочетание этих факторов не просматривается в обозримом будущем. Для заметного роста экспорта нужен сильный рост мировой экономики, а для падения импорта требуется полное разрушение заново отстроенных логистических цепочек.

Конечно, нельзя забывать про фактор выборов. Традиционно курс рубля для многих отождествляется с состоянием экономики. Рубль укрепляется — все хорошо, рубль падает — все плохо. Поэтому, избыточно крепкий рубль до выборов власть может и потерпеть, благо бюджетная ситуация пока еще это позволяет — в 2023 году дефицит бюджета составил 1,9% ВВП.

В случае «переукрепившегося» рубля будет отменено правило об обязательной продаже валюты, а ЦБ, скорее всего, перейдет к довольно агрессивному снижению процентных ставок. Эти меры подтолкнут рубль обратно к более комфортным для бюджета уровням. С практической точки зрения укрепление рубля в сторону 85 ₽ за доллар может быть хорошим моментом для покупки валюты.

Стоит отметить, что желающих купить доллар по цене, всего на 5% превышающей цену закрытия 23 февраля 2022 года, может быть очень много, и не факт, что рубль сможет туда дойти даже с учетом давления со стороны продаж от ЦБ и экспортеров. С точки зрения тайминга курс рубля с большой долей вероятности перейдет к ослаблению с уровней, которые будут достигнуты в конце марта.

Эпиграф: не устану повторять, что не надо слушать свою девушку, ведь длина на самом деле имеет значение. И сейчас расскажу почему.

***

Друзья, в 2024 год мы с вами входим в условиях высокой ключевой ставки в 16% и множества неопределенностей (инфляция, геополитика, экспорт и импорт, курс доллара, цены на недвижимости и прочая шобла-ебла, о которой постоянно твердят по федеральным каналам).

Ну а дальше спич пойдет для тех, кому повезло накопить хоть какие-то деньги, ведь будем обсуждать, что будет правильнее всего с ними сделать, чтобы и заработать, и косточкой не подавиться.

Самый главный тезис - снижение ключевой ставки безальтернативно. Об этом и президент РФ открыто говорит, что как только стабилизируем инфляцию, так сразу).

А инфляция, тем временем, намекает на стабилизацию: в декабре она составила 0,73% (против 1,11% в ноябре, 0,83% в октябре и 0,87% в сентябре).

Если глобально, то снижаются ставки по кредитам (деньги становятся доступнее) и по депозитам (размещать их на вкладах становится менее выгодно).

Ставка в 16% абсолютно во всех отношениях является стрессовой ставкой для российской экономики (просто представьте, сколько теперь стоит обеспечивать новые кредиты бизнесу, где ставки кредитования еще выше). Но зато довольны вкладчики, ведь ставки в российских банках теперь позволяют получать худо-бедно неплохие барыши (и даже пытаться на них как-то жить вместо того, чтобы покупать кладовки, вкладываться в очередную пирамиду по совету дальнего родственника или дарить сотруднику службы финансовой безопасности).

И на финансовых рынках сейчас только в одном существует единство: ключевую ставку будут снижать и, вероятнее всего, в первом полугодии 2024 года.

И если вы, как и я, придерживаетесь такого же мнения, то следующая часть поста для вас.

За последние 20 лет российская экономика пережила уже несколько кризисов и потрясений. Вернемся к самым последним, которые должны быть в памяти ярче других - 2014 года и 2022 года.

Начнем с графиков.

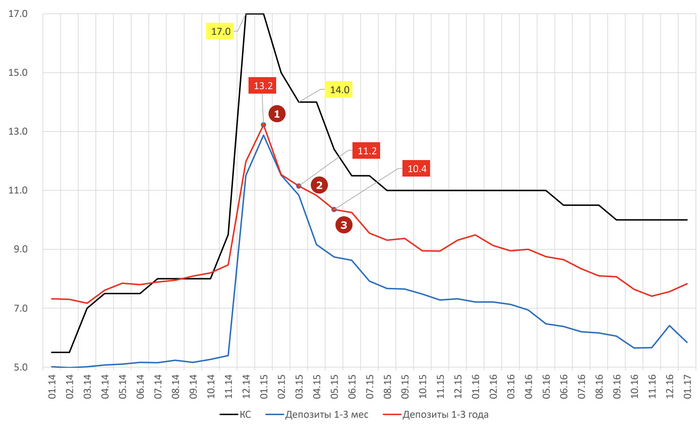

Динамика доходности ОФЗ и ключевой ставки

Выше можно посмотреть на динамику ключевой ставки (черным) и доходностей по ОФЗ (красным и зеленым) за последние 13 лет.

Цифра 1 - экстренное повышение ключевой ставки в 2014 году до 17%. Следом за ставкой начали расти доходности (снижаться цены) по ОФЗ (государственным бумагам), но этот тренд продлился совсем недолго.

Цифра 2 - экстренное повышение ключевой ставки до 20% в 2022 году. Здесь динамика была схожей, хоть доходности по ОФЗ не выросли также значительно (просто рынки были закрыты для иностранных инвесторов, вот и обрушить долговой рынок не получилось).

Но пример 2022 года нам смотреть в рамках данного поста будет не очень интересно, поскольку тогда ЦБ руководствовалось не контринфляционными мотивами, а рисками финансовой стабильности банков.

Посмотрим на 2014 год, который больше напоминает текущие события. Ниже тот же график, но уже в более узком интервале.

Динамика доходности ОФЗ и ключевой ставки

ЦБ тогда резко повышает ключевую ставку. В момент, который соответствует цифре 1 на графике, было максимально неочевидно и непонятно, а что будет дальше. В результате ОФЗ и реагировали резким ростом доходностей, поскольку их держатели от них начали оперативно избавляться.

Однако уже через несколько месяцев ЦБ начинает снижать ключевую ставку. А что в головах у населения? Все еще непонятно, что будет дальше. И так продолжается несколько месяцев.

В результате, когда ставку понизили раз, второй, а затем и третий, всем стало понятно, что да, идет цикл снижения ключевой ставки и все риски отступили. И начали обратно покупать ОФЗ, что привело к снижению их доходностей (росту цены). Или искать высокие ставки по депозитам (а их уже не было).

В чем отличие между точками 1 и 2 на графике? А в том, что когда ставку ЦБ снизили с 17% до 14%, держатели ОФЗ сроком в 5-10 лет заработали за пол года ... около 20% (не годовых, а фактических). [Не буду здесь долго рассказывать про дюрацию и прочие специфические термины, просто поверьте].

Так, ну допустим. ОФЗ, скажете вы, все круто, а я-то зачем сюда пришел? Я пользуюсь только вкладами. Ну ок, графики для вас.

Динамика ключевой ставки и ставок по вкладам

Тот же самый интервал времени, но уже применительно к депозитным ставкам. Банки ведь не дураки и раньше прочих поняли, что давать клиентам 17% годовых по депозитам не имеет никакого смысла (ставку-то будут снижать, алло). И в выигрыше оказались те клиенты, кто открыл депозит не на 3 месяца, а на 2-3 года.

Цифрами 1, 2 и 3 на графике представлены средневзвешенные ставки по депозитам без капитализации за предыдущий месяц. То есть фактические ставки в каждой точке были еще ниже!

Итак, какие выводы можно сделать:

16% - стрессовая ключевая ставка для российской экономики. Она не может (и не будет) сохраняться долго.

Для начала снижения ключевой ставки нужна стабилизация инфляции. Я чуть ранее писал данные по декабрю, а инфляция января должна подтвердить тезис, что цены стабилизировались.

В тот момент, когда выйдут данные по инфляции за январь и февраль, ВСЕМ уже будет все очевидно. Включая банки (псс, им уже и так все очевидно, камон. Просто посмотрите на размер ставок на 3 месяца и на 1 год - чем выше срок, тем ниже проценты).

Финансовый рынок всегда опережает события, поэтому те, кто решит дождаться, когда станет все понятно и ставку на самом деле начнут снижать, рискует упустить значительную часть прибыли.

Наверняка вы ожидаете увидеть здесь, что я буду рекламировать инвестировать в акции, фьючерсы, опционы, кредитные свопы. Нет (ну или почти нет).

Первый инструмент, который должен быть у вас в данный момент времени в портфеле - длинные депозиты сроком на 2-3 года, причем желательно с капитализацией, чтобы увеличить доходность. Если пользоваться короткими вкладами, в моменте вы получите высокий процент, но после снижения ключевой ставки ЦБ столкнетесь с риском реинвестирования - каждый новый депозит вы будете открывать по все менее и менее выгодным условиям.

Второй - длинные облигации (ОФЗ или корпоративные). Сейчас внимание: доходность по длинным облигациям в данные момент ХУЖЕ, чем по депозитам. Прикольно, да? Так зачем их покупать. Ответ прост: в облигациях, в отличии от депозитов, в случае изменения ключевой ставки инвестор зарабатывает еще и на изменении цены самой бумаги.

Чтобы посчитать свой доход можно использовать следующую (очень грубую, но близкую к правде формулу):

изменение ключевой ставки Х кол-во лет до погашения облигации.

Например, если ставку снизили на 1%, а до погашения бумаги остается 5 лет, то цена такой облигации вырастет примерно на 5%, чтобы уравнять её доходность со всеми новыми выпусками облигаций (это закономерность, которая работает, поскольку существует рыночная эффективность).

Третье - акции/валютные облигации. Тут долго расписывать не буду. Для акций снижение ставки хорошо, поскольку компании получают доступ к более дешевым деньгам (кредиты становятся дешевле). А для валютных облигаций и валюты в целом - к ослаблению курса рубля (по тем же причинам, ведь денег в экономике становится больше).

***

Ну а дальше решать вам. Примерно через полгода можем встретиться и посмотреть, как оно будет на самом деле.

Я же сейчас буду в своем личном портфеле уходить от фондов ликвидности в пользу длинных облигаций и замещающих облигаций. Не забуду на часть портфеля открыть и долгосрочные депозиты, чтобы хоть раз в жизни не оказаться сапожником без сапог.

***

На этом сегодня все.

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

Друзья, ниже краткий обзор ключевых финансовых событий и новостей с комментариями.

***

1. Индекс Мосбиржи на важных уровнях

Индекс приближается к верхней границе боковика, в котором торгуется с лета прошлого года (3000 - 3300). Либо пробитие уровня и дальнейший рост, либо откат и коррекция на рынке.

//

Фактически сейчас на российском рынке возникла аномальная ситуация. С начала года индекс Мосбиржи вырос на 3%, в то время как рубль укрепляется (что не есть хорошо для экспортеров, которым дорогой доллар, наоборот, важен).

Все это свидетельствует о силе рынка. Даже невзирая на высокую ключевую ставку в 16%, которая создает нагрузку на компаний и отвлекает внимание инвесторов в пользу депозитов.

Так что тут история про наше любимое - текущий рост происходит вопреки.

2. Дивиденды Северстали

В ближайшее время компания может вернуться к выплате дивидендов (впервые с III квартала 2021 года). Компания выплачивает 100% свободного денежного потока, поэтому после публикации отчетности дивидендная доходность может составить 10-11%.

//

Дивиденды в целом станут одним из двух главных катализаторов (наряду с ключевой ставкой) 2024 года для рынка акций. Ожидается поступление почти 5 трлн рублей, из которых пятая часть вполне может вернуться обратно в рынок и поддать топлива для дальнейшего роста.

3. ЦБ поддерживает рубль

Ежедневно до 6 февраля планируется направлять валюты на 15-16 млрд рублей. Для сравнения, в начале года это значение составляло 0,9 млрд рублей в сутки. Открываем дорогу к USD/RUR по 85?

//

Еще раз: продавали по 900 млн, а теперь будут продавать по 16 млрд. Так что лучшего момента для тех, кто хотел купить валюту, может больше и не представиться.

Лично я склонен считать, что мы кратковременно увидим курс 85. В этот момент пусть каждый решает сам, что делать (купить валюту в обменнике, купить цифровую валюту, ждать 80).

Лично я планирую покупать локальные замещающие облигации, которые будут приносить 6-8% в долларах США (выплаты происходят в рублях), а также зарабатывать на девальвации рубля во второй половине 2024 года (когда закончится срок действия Указа Президента на обязательную продажу валютной выручки экспортерами, а также пройдут выборы и держать курс уже не будет никакого смысла).

4. Апдейд по налогам на акции США

СПБ биржа с 01.01.2024 года будет удерживать 30% по дивидендам акций США. Новость не так важна, как ожидание решения по выводу биржи из под санкций США. Ждем.

//

Кто держит акции США (не успел или передумал их продавать) - этот тост за вас (не чокаясь).

5. Растет интерес к фондам денежного рынка

По итогам 2023 года объем активов в фондах ликвидности вырос в 15 раз до 200 млрд рублей. Это было вызвано повышение ключевой ставки ЦБ и привлекательностью данного инструмента благодаря плавающей ставке и ежедневной ликвидности.

//

Зачем нужны накопительные счета, если по фондам денежного рынка можно получать проценты каждый день, да еще и снимать в любой момент. Так подумали многие из россиян и в итоге начали перекладывать деньги в квази-инвестиции. Да и я сам почти на 400 тыс рублей купил себе их на ИИС.

Главный вопрос - куда пойдут эти деньги, когда ЦБ перейдет к снижению ключевой ставки - остается открытым.

Я бы закидывал их в длинные облигации.

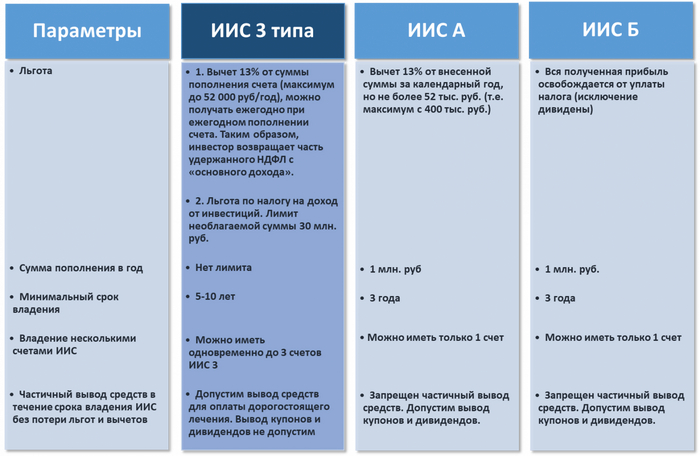

6. Вступил в силу ИИС-3

С 01.01.2024 начал действовать ИИС нового формата, который объединит в себе преимущества двух предыдущих типов ИИС. Минимальный срок будет 5 лет (с постепенным увеличение до 10 лет в период с 2027 года).

//

Вроде бы и хорошо с одной стороны - льготы теперь можно объединять.

С другой - психологический инвестиционный горизонт россиян редко превышает 1 год, а тут речь про 5 лет сейчас и 10 лет через некоторое время.

У меня открыт ИИС типа А, который я не планирую закрывать и продолжу пользоваться, пока не придет очередной черный лебедь. Или рынок недвижимости, наконец, не выздоровеет.

7. Завершение цикла повышение ставки ФРС

Об этом свидетельствуют данные о базовой инфляции, которая снизилась до 3,9%. Это добавляет оптимизма американскому рынку, поскольку снижение ставки вернет рынкам и компаниям необходимую дешевую ликвидность.

//

Там весь прошлый год повышали, а теперь смотрят. А на них смотрит весь остальной мир, чья экономика во многом зависит от здоровья США.

Надо понимать, что снижение ставки ФРС делает доллар более дешевым (кредиты становятся доступнее, денег, получается, тоже становится больше). А значит доллар начнет ослабевать к товарным рынкам, включая золото и нефть.

Так что местный ФРС сейчас задумался, а стоит ли снижать ставку, учитывая, что экономика чувствует себя сейчас более-менее стабильно.

8. Сокращение добычи ОПЕК+

В I квартале 2024 года сокращение составит 2,2 млн б/с. Но основное влияние на цены на нефть будут оказывать сейчас не столько решения ОПЕК+, сколько эскалация конфликта на Ближнем Востоке между США (и союзниками) и Йеменом.

//

Тут тема вообще довольно обширная, чтобы уместить в один абзац.

Эскалация на Ближнем Востоке уже создает дефицит на рынке нефти (вы вообще видели новый маршрут, по которому теперь ходят суда?).

Рост цен на нефть - позитив для РФ. Так что здесь вновь история о том, что чем хуже там, тем лучше нам.

***

На этом сегодня все.

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

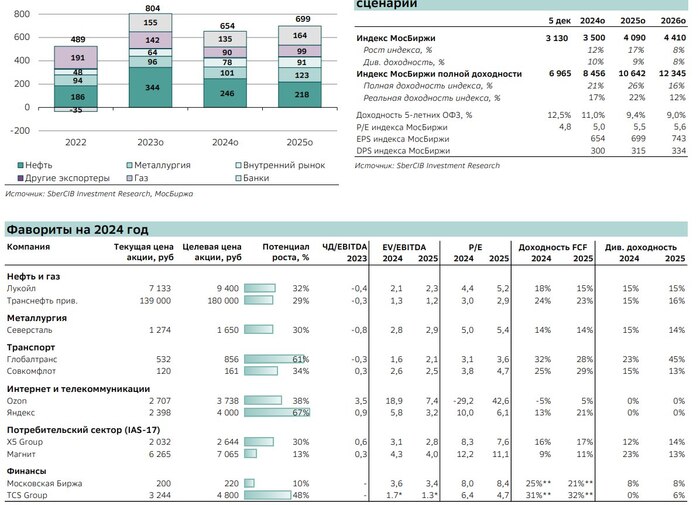

🎄Стратегия на 2024 год.

Просмотрел несколько стратегий на 2024 год ( Тинькофф, Атон, Альфа, Газпромбанк). Решил добавить еще одну стратегию для общего развития.

- Доллар. Базовый сценарий на 24 год – 85-90 р.

-Нефть. ОПЕК+ ограничивает предложение в 1К24, а рост спроса в течение года поддержит котировки. Брент - $91/барр.

- Замещающие облигации. Новые размещения откроют возможность для получения тактического дохода, но и обращающиеся замещающие облигации Газпрома сохраняют привлекательность.

- Юаневые облигации. Нет потенциала снижения доходностей с текущих уровней. Рассмотреть вложения в юаневые облигации могут инвесторы, желающие диверсифицировать валютный риск ввиду ожидаемого нами укрепления юаня.

- Рублевые облигации. Инструменты денежного рынка и флоутеры представляются хорошей альтернативой ОФЗ-ПД с точки зрения соотношения потенциального риска и дохода. Доходность ОФЗ может дойти до 13,5 процентов в марте 24 года.

- Российские акции. Ожидается коррекция рынка в конце этого года и в 1П24 на фоне роста доходностей ОФЗ и «навеса» акций после редомициляции. Однако в 2П24 прогноз на восстановление рынка и рост индекса МосБиржи до 3 500 пунктов.

- Интересной торговой идей может быть открытие короткой позиции в акциях квазироссийских компаний за месяц до ожидаемой приостановки торгов в связи с конвертацией акций и последующее закрытие позиции за пять дней до приостановки торгов. Вчера на эфире в Пульсе услышал подобную идею. По моему это очень разумно.

- Что самое интересное: доходность полного индекса Мосбиржи может составить в 2024 году 21 процент, в 2025 году – 26%, в 2026 г – 16%. А если смотреть реальную доходность индекса, то она может быть 17, 22 и 12 процентов за будущие 3 года. При этом доходность 5 летних ОФЗ в ближайшие 3 года может быть в районе 11, 9,4 и 9 процентов. То есть доходность рынка акций все равно будет выше.

- Топ идей на 24 год: Лукойл, Транснефть, Северсталь, Глобалтранс, Совкомфлот, Озон, Яндекс, Х5, Магнит, Мосбиржа, Тинькофф.

Самая популярная идея – Лукойл ( он есть почти у всех брокеров в стратегии). При этом в стратегии Сбера нет самого Сбера. Это вообще как?)Так же популярные идеи – Озон и Магнит.

Средняя доходность такого портфеля ( прогнозная) – 34 процента. Это лучше индекса и лучше ОФЗ (в теории).

🎄Что думаете о стратегии Сбера? Стоит ли ей следовать?

👍 или 👎 ?

Успешных инвестиций.

...

Стратегия на 24 год. Тинькофф.

https://t.me/pensioner30/5878

Как работали стратегии в 2023 году.

https://t.me/pensioner30/5881

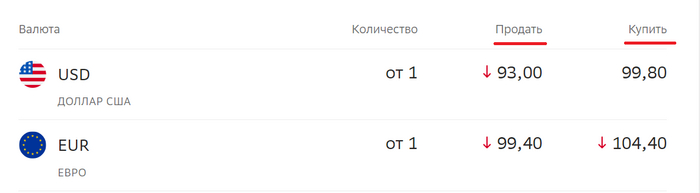

Некоторые люди путаются , рассматривая табло курса валют, где есть слова: Покупка и Продажа.

И не могут понять где они банку платят, а где им банк платит. Все просто.

Достаточно запомнить следующее.

Где цифра меньше-это вам банк платит за валюту, которую вы ему отдаете.

Где цифра больше-это вы банку платите за покупку валюты у банка.

Т.е банк покупает у вас дешево валюту, а потом продает ее вам дороже)

В этом и состоит прибыль банка(шутка).