Пост о том, что делать с рублями в 2024 году

Эпиграф: не устану повторять, что не надо слушать свою девушку, ведь длина на самом деле имеет значение. И сейчас расскажу почему.

***

Друзья, в 2024 год мы с вами входим в условиях высокой ключевой ставки в 16% и множества неопределенностей (инфляция, геополитика, экспорт и импорт, курс доллара, цены на недвижимости и прочая шобла-ебла, о которой постоянно твердят по федеральным каналам).

Ну а дальше спич пойдет для тех, кому повезло накопить хоть какие-то деньги, ведь будем обсуждать, что будет правильнее всего с ними сделать, чтобы и заработать, и косточкой не подавиться.

Самый главный тезис - снижение ключевой ставки безальтернативно. Об этом и президент РФ открыто говорит, что как только стабилизируем инфляцию, так сразу).

А инфляция, тем временем, намекает на стабилизацию: в декабре она составила 0,73% (против 1,11% в ноябре, 0,83% в октябре и 0,87% в сентябре).

Как ключевая ставка влияет на экономику?

Если глобально, то снижаются ставки по кредитам (деньги становятся доступнее) и по депозитам (размещать их на вкладах становится менее выгодно).

Ставка в 16% абсолютно во всех отношениях является стрессовой ставкой для российской экономики (просто представьте, сколько теперь стоит обеспечивать новые кредиты бизнесу, где ставки кредитования еще выше). Но зато довольны вкладчики, ведь ставки в российских банках теперь позволяют получать худо-бедно неплохие барыши (и даже пытаться на них как-то жить вместо того, чтобы покупать кладовки, вкладываться в очередную пирамиду по совету дальнего родственника или дарить сотруднику службы финансовой безопасности).

И на финансовых рынках сейчас только в одном существует единство: ключевую ставку будут снижать и, вероятнее всего, в первом полугодии 2024 года.

И если вы, как и я, придерживаетесь такого же мнения, то следующая часть поста для вас.

Что делать, если ждешь снижения ключевой ставки?

За последние 20 лет российская экономика пережила уже несколько кризисов и потрясений. Вернемся к самым последним, которые должны быть в памяти ярче других - 2014 года и 2022 года.

Начнем с графиков.

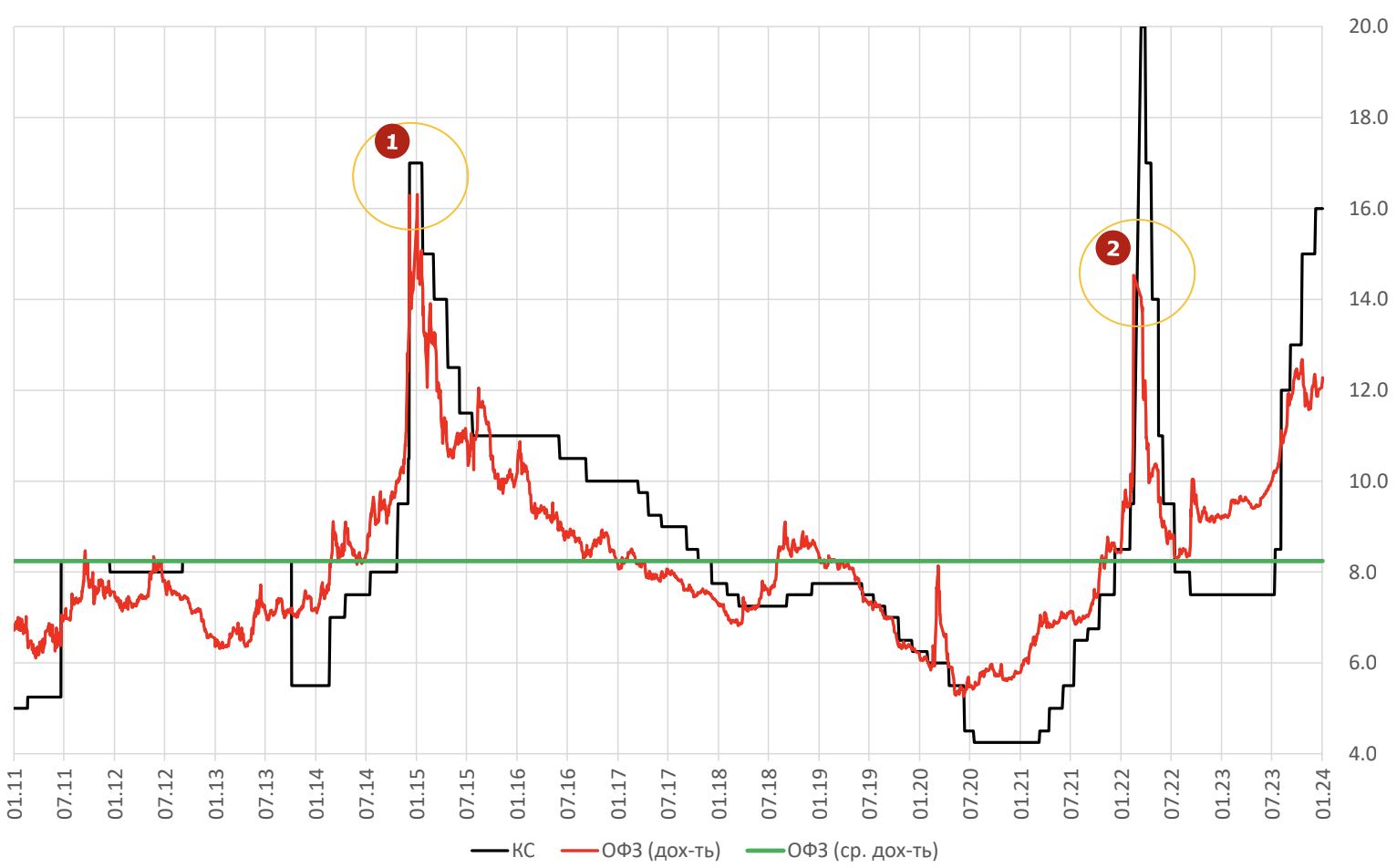

Динамика доходности ОФЗ и ключевой ставки

Выше можно посмотреть на динамику ключевой ставки (черным) и доходностей по ОФЗ (красным и зеленым) за последние 13 лет.

Цифра 1 - экстренное повышение ключевой ставки в 2014 году до 17%. Следом за ставкой начали расти доходности (снижаться цены) по ОФЗ (государственным бумагам), но этот тренд продлился совсем недолго.

Цифра 2 - экстренное повышение ключевой ставки до 20% в 2022 году. Здесь динамика была схожей, хоть доходности по ОФЗ не выросли также значительно (просто рынки были закрыты для иностранных инвесторов, вот и обрушить долговой рынок не получилось).

Но пример 2022 года нам смотреть в рамках данного поста будет не очень интересно, поскольку тогда ЦБ руководствовалось не контринфляционными мотивами, а рисками финансовой стабильности банков.

Посмотрим на 2014 год, который больше напоминает текущие события. Ниже тот же график, но уже в более узком интервале.

Динамика доходности ОФЗ и ключевой ставки

ЦБ тогда резко повышает ключевую ставку. В момент, который соответствует цифре 1 на графике, было максимально неочевидно и непонятно, а что будет дальше. В результате ОФЗ и реагировали резким ростом доходностей, поскольку их держатели от них начали оперативно избавляться.

Однако уже через несколько месяцев ЦБ начинает снижать ключевую ставку. А что в головах у населения? Все еще непонятно, что будет дальше. И так продолжается несколько месяцев.

В результате, когда ставку понизили раз, второй, а затем и третий, всем стало понятно, что да, идет цикл снижения ключевой ставки и все риски отступили. И начали обратно покупать ОФЗ, что привело к снижению их доходностей (росту цены). Или искать высокие ставки по депозитам (а их уже не было).

В чем отличие между точками 1 и 2 на графике? А в том, что когда ставку ЦБ снизили с 17% до 14%, держатели ОФЗ сроком в 5-10 лет заработали за пол года ... около 20% (не годовых, а фактических). [Не буду здесь долго рассказывать про дюрацию и прочие специфические термины, просто поверьте].

Блок про депозиты

Так, ну допустим. ОФЗ, скажете вы, все круто, а я-то зачем сюда пришел? Я пользуюсь только вкладами. Ну ок, графики для вас.

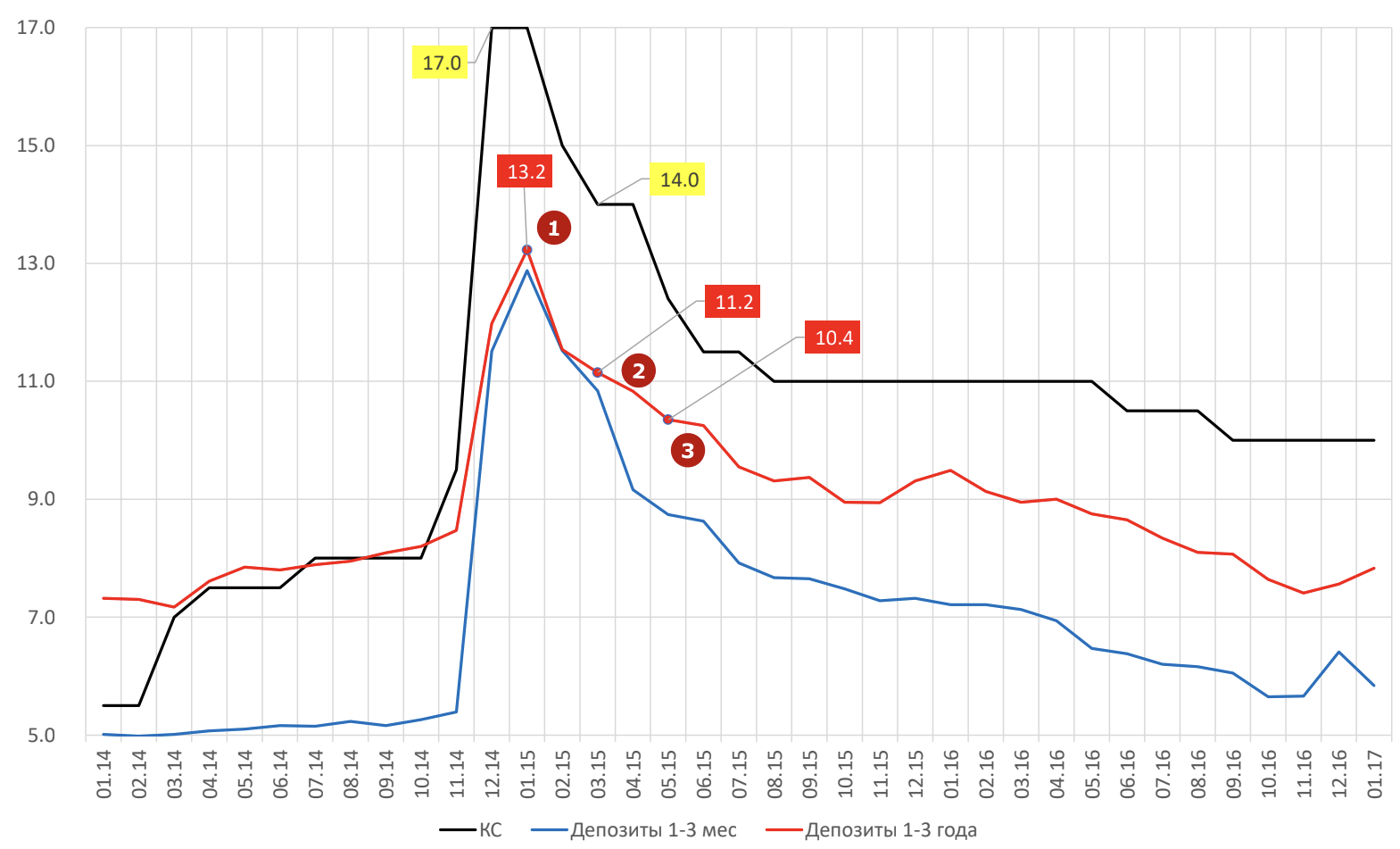

Динамика ключевой ставки и ставок по вкладам

Тот же самый интервал времени, но уже применительно к депозитным ставкам. Банки ведь не дураки и раньше прочих поняли, что давать клиентам 17% годовых по депозитам не имеет никакого смысла (ставку-то будут снижать, алло). И в выигрыше оказались те клиенты, кто открыл депозит не на 3 месяца, а на 2-3 года.

Цифрами 1, 2 и 3 на графике представлены средневзвешенные ставки по депозитам без капитализации за предыдущий месяц. То есть фактические ставки в каждой точке были еще ниже!

И чО?

Итак, какие выводы можно сделать:

16% - стрессовая ключевая ставка для российской экономики. Она не может (и не будет) сохраняться долго.

Для начала снижения ключевой ставки нужна стабилизация инфляции. Я чуть ранее писал данные по декабрю, а инфляция января должна подтвердить тезис, что цены стабилизировались.

В тот момент, когда выйдут данные по инфляции за январь и февраль, ВСЕМ уже будет все очевидно. Включая банки (псс, им уже и так все очевидно, камон. Просто посмотрите на размер ставок на 3 месяца и на 1 год - чем выше срок, тем ниже проценты).

Финансовый рынок всегда опережает события, поэтому те, кто решит дождаться, когда станет все понятно и ставку на самом деле начнут снижать, рискует упустить значительную часть прибыли.

Ну и к главному. А что делать-то?

Наверняка вы ожидаете увидеть здесь, что я буду рекламировать инвестировать в акции, фьючерсы, опционы, кредитные свопы. Нет (ну или почти нет).

Первый инструмент, который должен быть у вас в данный момент времени в портфеле - длинные депозиты сроком на 2-3 года, причем желательно с капитализацией, чтобы увеличить доходность. Если пользоваться короткими вкладами, в моменте вы получите высокий процент, но после снижения ключевой ставки ЦБ столкнетесь с риском реинвестирования - каждый новый депозит вы будете открывать по все менее и менее выгодным условиям.

Второй - длинные облигации (ОФЗ или корпоративные). Сейчас внимание: доходность по длинным облигациям в данные момент ХУЖЕ, чем по депозитам. Прикольно, да? Так зачем их покупать. Ответ прост: в облигациях, в отличии от депозитов, в случае изменения ключевой ставки инвестор зарабатывает еще и на изменении цены самой бумаги.

Чтобы посчитать свой доход можно использовать следующую (очень грубую, но близкую к правде формулу):

изменение ключевой ставки Х кол-во лет до погашения облигации.

Например, если ставку снизили на 1%, а до погашения бумаги остается 5 лет, то цена такой облигации вырастет примерно на 5%, чтобы уравнять её доходность со всеми новыми выпусками облигаций (это закономерность, которая работает, поскольку существует рыночная эффективность).

Третье - акции/валютные облигации. Тут долго расписывать не буду. Для акций снижение ставки хорошо, поскольку компании получают доступ к более дешевым деньгам (кредиты становятся дешевле). А для валютных облигаций и валюты в целом - к ослаблению курса рубля (по тем же причинам, ведь денег в экономике становится больше).

***

Ну а дальше решать вам. Примерно через полгода можем встретиться и посмотреть, как оно будет на самом деле.

Я же сейчас буду в своем личном портфеле уходить от фондов ликвидности в пользу длинных облигаций и замещающих облигаций. Не забуду на часть портфеля открыть и долгосрочные депозиты, чтобы хоть раз в жизни не оказаться сапожником без сапог.

***

На этом сегодня все.

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Подписывайтесь, чтобы не пропустить ничего интересного.

Лига биржевой торговли

4.4K поста8.2K подписчиков

Правила сообщества

1. Необходимо соблюдать правила Пикабу;

2. Оффтопик (то есть посты, не связанные с тематикой сообщества) запрещены.